纸浆期货分析与点评

2022-05-30

产业利润富于中游国内木浆提振增产

俄罗斯木材业经营持续走弱:俄罗斯2022年7月,木材PPI报收94.1点,同比下跌11.9%,为连续第3个月跌幅加深;8月木材CPI报收114.9点,同比上涨0.8%,为连续第5个月涨幅收窄。8月木材业信心指数报收-14点,跌幅连续第5个月扩大。

北美商品与服务业通胀正回落:加拿大8月木材价格指数报收147.9点,连续第4个月环比下跌,而同比上涨6.0%的涨幅也不及前期。CME木材期货9月近月合约报收481点,这是2020年6月以来首次跌至500点以下。另外,加拿大8月的交通运输业CPI报收169.7点,同比上涨10.3%,为连续第2个月涨幅收窄。

下游造纸业经营持续走差:欧洲7月针叶木浆和本色浆消费总量34.6万t,从5月的同比增加演变至目前的与历史同期持平。国内造纸印刷业亏损总额8月累计144.9亿元,同比增长22.3%,且为连续第8个月亏损额加速增长。

目前看,林、浆、纸产业链利润集中在木浆端,这样的情况较难长期持续。国内木浆、竹浆和蔗渣浆受到高利润的影响而增产,9月同比分别增长42.5%、345.7%和144.8%。整体基本面承压。

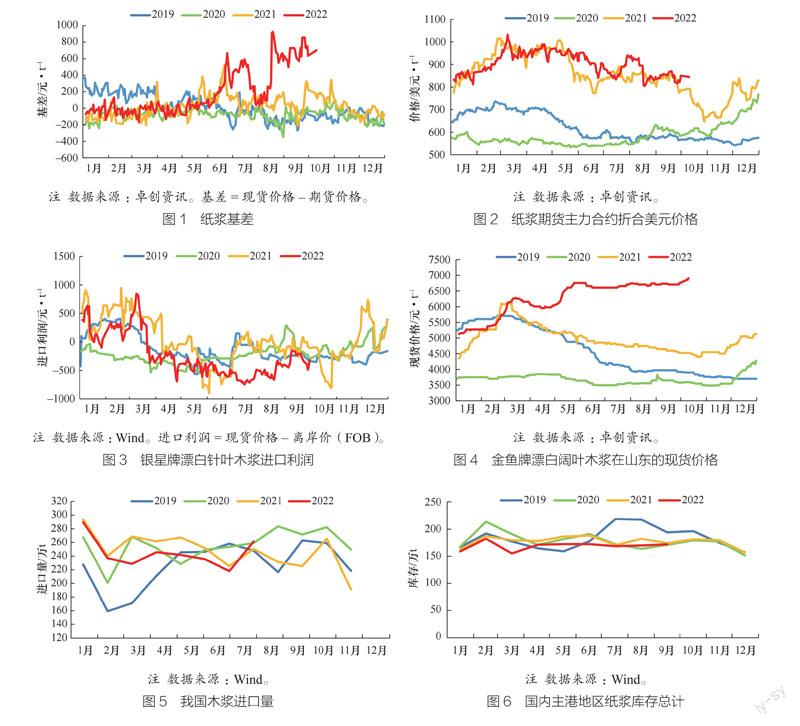

现货震荡期货基差有回归需求

过去一个月,纸浆期货以及现货以震荡为主。下游需求依旧疲弱,成品纸产量同期偏低,旺季好转并不明显。针叶木浆供应端则维持着较低的进口,供应的宽松遥遥无期。针叶木浆持续低进口量导致的流通货源不足,促使纸浆期货价格维持在高位震荡。往后来说,纸浆价格的核心点仍然在于进口价能否松动以及供应量能否增加。两者的出现会促使绝对价格打开下行窗口,如否,針叶木浆现货仍将维持高位震荡格局。原因在于供应的矛盾未解,而需求在没有更重大宏观冲击的时候并不会出现进一步恶化。期货的波动核心在于期现价差的回归,宏观弱势背景导致的远期合约深度贴水的基差修复需求反而会促使单个合约的单边走势呈现略偏涨的结果。

纸浆:供需双弱宽幅震荡

2022年9月国内进口木浆市场美元与现货价格走势出现分歧。俄罗斯长协(编者注:长期协定价格)明盘价格降至950~960美元/t,对大厂实际成交价格约900美元/t。而现货市场多数浆种价格上涨,整体成交良好。纸浆期货价格宽幅震荡。纸浆主力合约价格在一周内经历了冲破7000元/t,又跌至6630元/t的过山车行情。

供应端压力逐渐缓解。2022年8月漂针浆发运量相比7月的185.3万t环比上涨5. 1%,至194.7万t,对华供给环比上半年逐渐恢复。加拿大物流在逐步恢复,但是目前纸浆尚未完全恢复,预计要到年底。

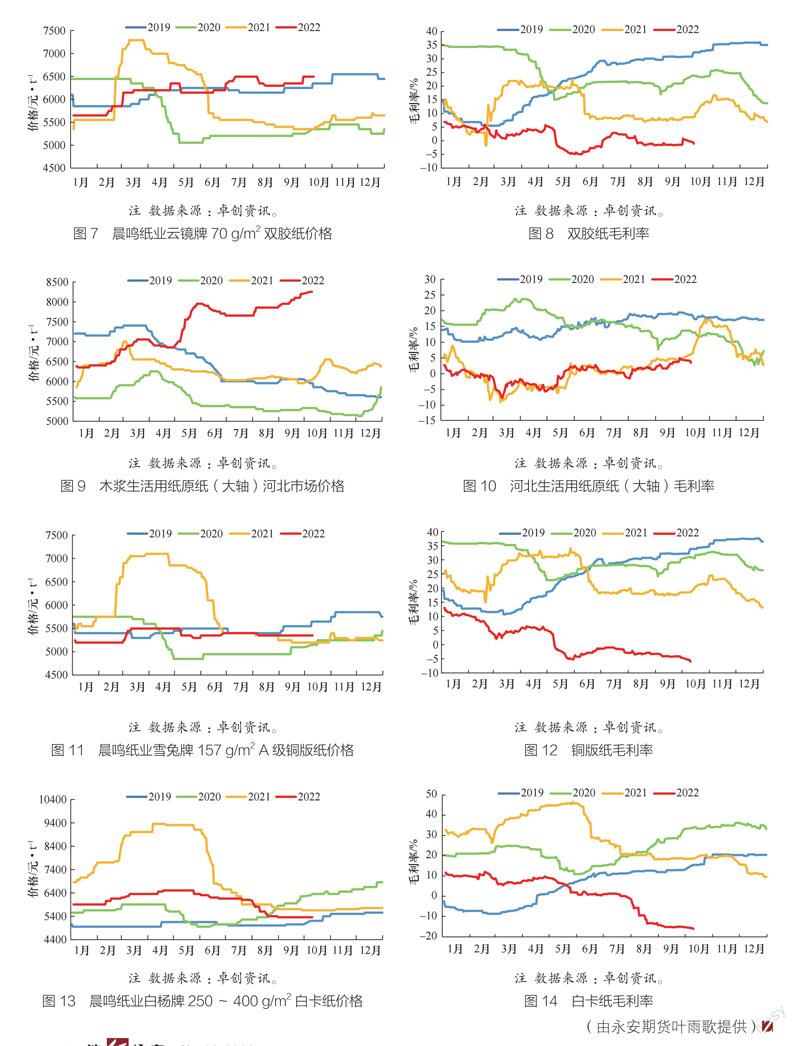

需求端方面,虽然下游纸厂整体利润不佳,但是四季度为传统需求旺季,9月以来国内纸厂整体开工率有所好转,文化纸行情稳中上扬,其中双胶纸终端价格走高50~200元/t,铜版纸价格重心小幅上移。生活用纸行情继续上涨,幅度在100~200元/t。白卡纸全国平均价格指数为5730元/t,环比下跌12元/t。

伴随下游买家补库进入尾声,木浆现货市场成交明显转淡,而供应尚未完全恢复,预计纸浆价格继续宽幅震荡。

近月矛盾缓和市场高位震荡

纸浆期货主力合约SP2209合约经历了价格在交割之前最后一段时间大幅度上涨,在SP2209合约交割之后,近月的矛盾有所缓和,SP2210~SP2212合约减仓较多,价格恢复到平稳状态,说明2022年8-9月上中旬经历的近月合约激烈矛盾有所缓和。针叶木浆现货依然保持坚挺,阔叶木浆现货价格在10月节后出现上涨,下游纸厂因原料成本高而积极推涨,渠道贸易商和终端客户多持观望态度,等待市场利好信号出现。因而盘面SP2301合约近期保持6600~7000元/t的高位震荡,月间的反向结构保持稳定。