硬件产业化加速:迎接VR的春天

2022-05-30

互联网和社交平台无法将虚拟世界投射到现实,也不能给予人类在虚拟世界中的深度体验感,而VR/AR从技术上解决了这些问题,VR可以创造出一个生动的虚拟世界,AR可以将数字信息叠加到物理环境。一旦VR/AR终端具备用户规模,可以相信手机对于移动互联网入口的垄断地位将被打破,VR/AR终端有望成为元宇宙的入口。

今年以来,VR/AR行业迎来最密集产品发布期。展望下半年和明年,包括苹果在内的主要龙头厂商也开始发力。

目前的VR/AR的产业链主要包括硬件、软件、内容和应用四大板块,而硬件作为基础,随着产业化加速推进及行业不断成长,在VR/AR的春天到来之时,有望率先受益。

相关定义

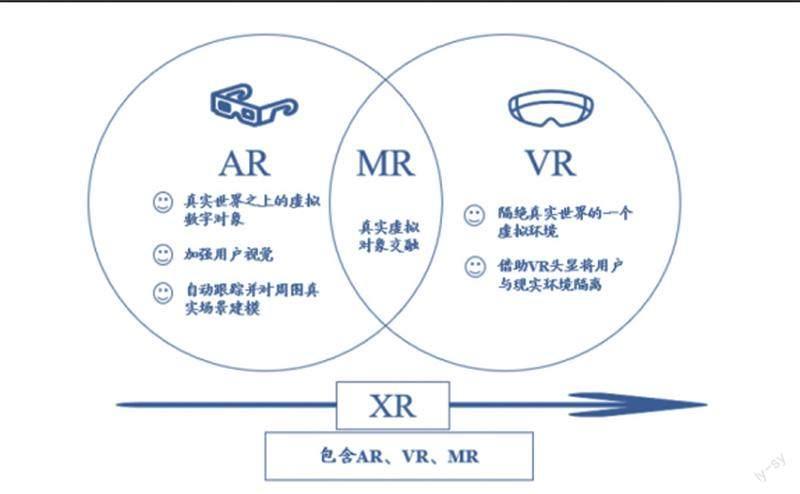

图一:VR、AR、MR、XR的关系

来源:头豹研究院、兴业证券

首先,有必要将一些相关定义介绍给读者,需要说明的是,虽然我们的标题用的是VR,实际上是为了简化和方便读者理解,严格意义来说,我们应该用MR。(图一)1、XR:ExtendedReality,即扩展现实技术,包括VR、AR及MR等多种形式,是指通过计算机技术和穿戴设备产生的一个真实与虚拟结合、可人机交互的环境。未来,随着5G等网络基础设施逐步完善,XR技术的普及有望成为大势所趋,以实现虚拟与现实的完美融合。

2、VR:VirtualReality,即虚拟现实技术,是指利用计算机设备创建一个三维空间的虚拟世界。具体来说,VR虚拟世界是一种基于多源信息融合的、交互式的三维动态视景和实体行为的系统仿真,提供给用户逼真的视觉、听觉、触觉等感官模拟体验,可让用户如同身临其境一般,及时、没有限制地观察三维空间内的事物。简单说就是,看到的场景和人物全是假的,VR是把你的意识代入了一个虚拟的世界。

3、AR:AugmentedReality,即增强现实技术,是一种将计算机构建的虚拟物体、场景或系统提示信息(包括文字、图像、视频和3D模型)叠加到真实场景之上的技术。AR技术下“真实世界+数字化信息”的虚实整合方式能够让现实环境更加丰富,用户由此能够获得更多实体物件无法提供的资讯,进而加强虚实结合的实时视觉效果与沉浸式互动体验感。简单说就是,看到的场景和人物一部分是真一部分是假,AR是把虚拟的信息带入到现实世界中。

4、MR:MixedReality,即混合現实技术,包括VR与AR。MR更加强调虚拟物件与实体环境的结合度,将现实世界和虚拟世界合并进而产生新的可视化环境,用户能够在新的可视化环境里实现与物理和数字对象的共存,并进行实时互动。

新品密集发布

今年以来,VR/AR行业迎来最密集产品发布期。6月以前,包括VRgineers、雷鸟创新、松下子公司Shiftfall、佳能、元视科技等公司已先后发布了VR/AR产品。7月12日,YVR发布Pancake方案一体机;25日,创维数字发布Pancakexr品牌旗下3款VR新品,且在A股市场一路走高。

展望下半年和明年,主要龙头厂商也开始发力。8月8日,联想拯救者预热了品牌首款VR头显设备Y700,官方宣布这款产品将于8月18日正式发布,该产品也是联想集团委任VR行业巨头HTC董事长王红雪为公司独立非执行董事后,推出的第一款VR设备。9月30日,MagicLeap将发售AR产品MagicLeap2。字节旗下Pico的下一代产品Pico4/Pico4Pro也有望将于9月末/10月初发布。10月,元宇宙巨头Meta的ProjectCambria或将于2022年Connect大会上发布,售价将超过1000美元。年底或明年初,郭明錤预计苹果AR/MR头显有望正式面世。

VR产品从2014年至今,可以分为三个阶段,分为2014~2016的VR盒子时代,2016~2020的PCVR时代,2020至今的VR一体机时代。

2014~2016的VR盒子时代:2014年Facebook收购Oculus,硬件终端方面也可以将从2014到2016年划分为VR盒子的时代,VR盒子只是一个手机和一个外部相结合的设备,增加了光学显示的一些技术,和3D成像比较类似。

2016~2020的PCVR时代:2016年被称为虚拟显示产业发展的元年,标志性的事件是PCVR的推出。PCVR包含头戴设备,玩家移动范围不能出圈,算法依赖连接的PC端主机运作。2016年,Oculus、Google、Microsoft都推出了PCVR的一些产品。

2020至今的VR一体机时代:真正意义打开新的发展阶段的是2020年推出的VR一体机OculusQuest2。VR一体机是完全不需要依赖手机或PC,就可以给用户带来更加真实的、沉浸式的虚拟现实的体验。(图二)

图二:虚拟现实终端发展部分里程碑事件

来源:中国信息通信研究院、中国联通、信达证券研发中心

图三:主要VR设备厂商发展路线

来源:长江证券研究所

当前类似智能手机2007-2010年

以年出货量突破千万为里程碑,2021年开始虚拟现实产业驶入快车道。根据IDC统计,2021年全球AR/VR头戴设备市场出货量是1120万台,其中OculusQuest2占據了78%的市场,同时2021年VR/AR头显市场扩大了92.10%。

Trendforce、Countpoint、IDC、VR陀螺等机构均对2022年及以后的VR设备出货量做出预测,其中对2023年出货量的预测分别为1681/3431/2045/3600万台,尽管不同机构的预测口径不一,但对未来高增长趋势预测保持一致。(图三)

东吴证券认为,外部环境(北美通胀压力、国内疫情等)对销量的影响是短期扰动,不改VR产业长期向上趋势,未来VR在不同阶段都将有不同的驱动因素推动其销量快速增长,底层交互技术的成熟和应用场景的突破都会让VR设备市场迸发新活力。

智能手机发展阶段历经三个时期,分别是1993-2010年的市场准备期、2010-2018年的高速发展期和2018年至今的市场成熟期。在市场准备期中,智能手机呈现出群雄争霸、百家争鸣的发展特点,即IOS、安卓、塞班系统各自占有部分市场,技术方向各有侧重,硬件方面没有真正突破触屏触控方式限制;智能手机真正跨越过市场准备阶段的标志是2010年iPhone4的发布,产品形态的定义也真正促进了应用生态的丰富和人机交互方式的迭代。在此之前,智能手机从来没有真正引爆消费者的替换需求,而真正驱动智能机走入千家万户的是众多内容供应商提供的应用程序的爆发,才使得手机从通信工具成为万能的场景性工具,而iPhone4通过自研芯片保障高性能,并融合当时最成熟的触控交互及光学等硬件技术,为内容和应用场景的多元化提供土壤。

与之类比,东吴证券认为目前XR正处在准备期向高速发展期过渡的关键阶段(对标智能手机2007-2010年),虽然交互技术如眼动追踪、肌电感EMG、脑机交互尚未真正成熟,主要的追踪方式仍是手势追踪等,但光学及显示等核心零组件的技术发展方向已呈现出清晰的趋势,并且OculusQuest2等代表产品的面世和热销已让市场逐渐接受具备高性价比的产品形态;同时,真正制约XR发展的磐石之一还在于现有的内容生态尚未触及大众需求痛点,如何让非娱乐需要的场景转移到元宇宙世界中来,是XR颠覆性发展前所必须突破的瓶颈。

东吴证券表示,硬件迭代+内容成熟是第一阶段的驱动因素,VR设备在泛娱乐领域的年出货量级有望达到3000万部以上;应用场景拓展及科技巨头生态布局构成第二阶段成长驱动,VR设备成熟、AR设备进入消费级市场,整体年度出货有望达到大几千万量级;长期来看,随着VR/AR设备成为元宇宙重要入口,多领域逐渐刚需,每年出货量级有望突破数亿部。

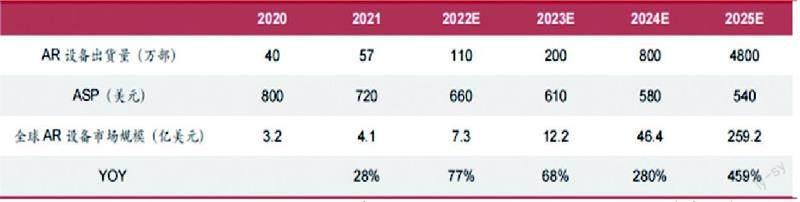

中泰证券预计2025年VR设备市场空间将达到207亿美元,2021-2025年CAGR高达52%,其中屏幕/芯片/摄像头模组增速较快。另外,假设AR头显到2025年价格逐渐下降到540美元,结合VR陀螺的出货量预测数据,可测算到2025年全球AR设备市场将达到约259亿美元。

在下篇文章中,我们将聚焦AR/VR硬件产业链,寻找机遇。

图四:2020-2025年AR设备市场规模预测

来源:华为、StrategyAnalytics、VR陀螺、中泰证券研究所