中国电力:三大业务向好资金流入超4亿

2022-05-30林然

林然

据东方财富Choice数据显示,近两周,南向资金呈下降态势,从成交额来看,沪港股通、深港股通合计成交金额均超80亿元。

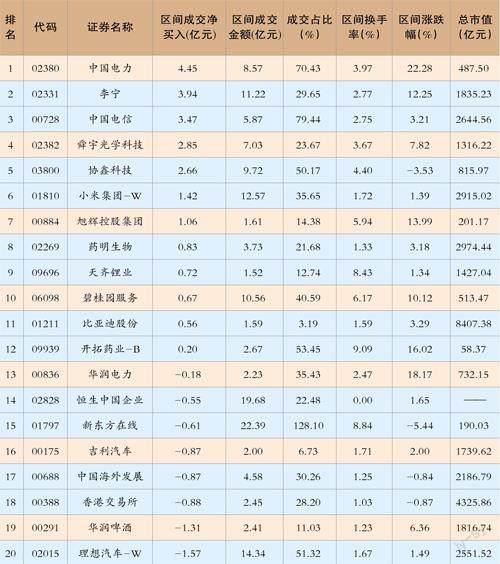

港股通前十大活跃成交股包括中国电力(02380)、李宁(02331)、中国电信(00728)、舜宇光学科技(02382)、协鑫科技(03800)、小米集团-W(01810)、旭辉控股集团(00884)、药明生物(02269)、天齐锂业(09696)、碧桂园服务(06098)。

中国电力(02380)8月11日至17日获资金净买入4.45亿元。公司主要从事向地级及省级电网公司售电业务,以火电、水电为主,同时公司在大力发展清洁能源。根据机构分析,公司三大业务未来发展趋势良好,这或是引发资金流入的重要原因。

火电方面,在发改委等政府部门助力下,公司盈利有望保持稳定。2022年以来,国家稳定煤价政策层层加码,明确要求按照经国务院批准的5500大卡长协价570-770元,基准价675元执行,坑口价不得超700元,港口不得超900元。近日,发改委安排对各地和中央企业2022年煤炭中长期合同签订履约情况开展专项核查,规定煤炭企业签订的中长期合同数量应达到自有资源量的80%以上,发电供热企业年度用煤应实现中长期供需合同全覆盖。国家稳定煤价政策将有力保障火电盈利。

电费上浮叠加降水量回升,公司水电业务也有望回暖。公司2021年度水电业务实现营业收入53.48亿元,同比减少10.46%。水电经营业绩下滑主要系水电厂所在流域年内降雨量同比下降所致,2021年公司水电机组平均利用小時为3866小时,同比减少648小时。2021年度平均上网电价256.35元/兆瓦时,同比上升12.30元/兆瓦时,主要系公司位于湖南省的水电厂年内分摊当地政府对辅助服务市场的电费补偿同比降低所致。随着降水量同比回升,电价的上浮有望推动水电业务盈利回暖。

清洁能源方面,公司今年产能将再下一城。2021年公司风光合并装机容量分别增加约1972MW和1217MW,而煤电则减少1200兆瓦,清洁能源合并装机容量占比净增长8.18个百分点,占合并装机容量总额的比重达到52.16%。2021年底,公司在建清洁能源项目装机容量超过4.60GW。

公司目标2022年新增风光装机7GW,其中光伏占60%,风电40%,全年资本开支380亿元人民币。公司在2021年与北京海博思创科技股份有限公司合资成立专业化储能投资运营平台新源智储,海阳101MW/202MWh储能电站成功并网,格尔木100MW/200MWh共享储能项目完成主控室封顶。2021年度该业务板块实现营业收入5.80亿元,占据总营业收入的1.67%,实现净利润0.42亿元,未来有望同新能源项目协同发展。

舜宇光学科技(02382)2022年上半年实现营收169.72亿元,同比下滑14.40%;归母净利润13.58亿元,同比下滑49.50%。

南向资金前20大活跃个股(2022年8月11日-8月17日)

成交占比:指区间内陆股通成交金额占总成交金额的比例

虽然上半年业绩低于预期,但机构认为其下半年有望转好,转型期间需要更多耐心关注,中长期潜力仍在,同时受港股苹果概念拉升影响,舜宇光学科技近日获得资金关注。

手机业务上,虽然公司受消费疲软影响较大,但新客户有望继续增长。2022上半年,手机相关产品营收127.56亿元,同比下滑19.54%,其中手机镜头受到全国疫情、海外货运停滞、地缘冲突升级等多方面因素,经济环境较差,导致需求锐减;手机摄像模组方面,2022年手机大盘预计再次倒退,产能利用率不足,导致毛利率下降较为严重。但是公司新客户切入进展顺利,A客户的镜头、S客户的模组都将提供确定的增长动能,等市场回暖,此块业务仍有望重新实现增长。

南向资金净流向图(2022年7月18日-8月17日)

数据来源:东方财富Choice

车载业务上,公司激光雷达稳中向好,智能化布局持续领先。2022上半年,公司汽车相关产品营收17.25亿元,同比增长6.87%,其中车载镜头全年出货37.60百万颗,同比增长0.8%,疫情和缺芯影响了增速。公司在2022年完成研发5MP玻塑混合舱内监控镜头,已获多个车企平台化项目;此外,车载模组上量,完成5MP舱内OMS模组研发,8MP环境感知模组新增三个定点项目,仍然维持较高的年度目标指引;激光雷达定点数量符合预期,定位“整机厂的赋能者”,卡位智能化核心传感器。