交易热度回落两融规模缩水

2022-05-30吴慧敏

吴慧敏

本统计期(2022年9月8日-9月14日)期末,沪深两市融资余额14,989.81亿元,融券余额为1,065.79亿元,两融合计为16,055.60亿元,比期初减少约89.61亿元。本期两融资金呈现窄幅净流出,市场交易热度边际回落。

从行业角度看,本期仅有5个行业获得融资净买入,分别为化工、房地产、汽车、采掘和通信。融资净买入额最高的化工行业获得6.83亿元买入,房地产、汽车、采掘行业融资净买入额在1亿以上。

融资净卖出的行业达23个,银行行业融资净卖出额最多,达到13.78亿元。其次是医药生物,为9.77亿元。非银金融、计算机、有色金属、食品饮料4个行业融资净卖出超过5亿元。

从个股的角度看,本期有1003只股票获得融资净买入,净买入金额超过1亿元的仅有14只。北方华创(002371)融资净买入最多,为4.76亿元。同时本期融资净卖出的个股为1425只,净卖出超过1亿元的有32只,其中贵州茅台(600519)、兴业银行(601166)净卖出额超过3亿元。

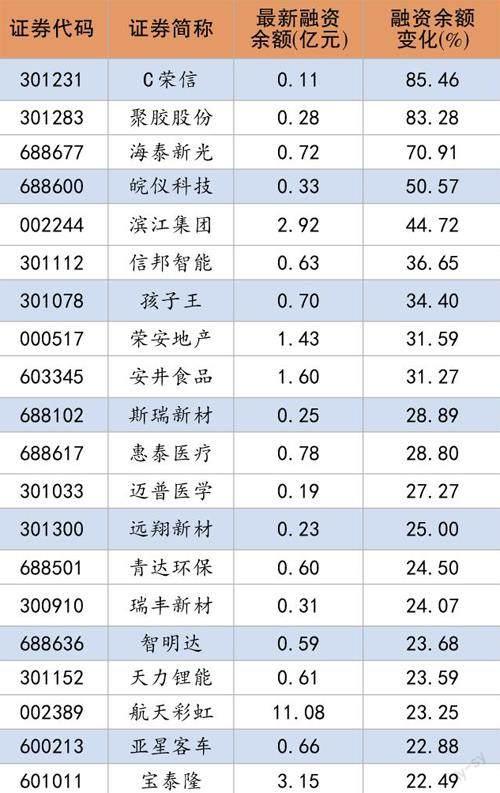

本统计期内,海泰新光(688677)融资余额增幅较大。海泰新光是国内硬镜领域的龙头企业,同时掌握上游光学底层技术和下游内窥镜整机生产制造能力,是全球熒光硬镜龙头史赛克核心供应商,为其提供荧光内镜镜体、荧光光源模组等核心组件,并深度参与其产品的迭代升级。

硬镜是重要的微创手术器械,在外科微创化趋势下,市场规模快速增长,根据沙利文数据,预计2024年全球市场规模72.3亿美元,2020-2024年CAGR为6.4%;中国硬镜市场处于快速上升阶段,2019年市场规模达到65.3亿元,预计到2024年将保持11.0%的CAGR,增长至110.0亿元。荧光硬镜因为技术领先、适用范围广,未来有望替代白光硬镜,渗透率持续提升,到2024年全球市场规模达39亿美元,国内市场规模35亿元。

表:9月8日-9月14日融资余额大幅上升的前二十只个股

数据来源:东方财富Choice

8月社融超预期,但在政府债券发行的拖累下,新增社融增速继续下滑。企业中长期融资增速回升转正,企业融资结构改善。在房地产销售疲弱环境下,居民部门需求仍偏弱,不过降幅略有收窄。随着基建施工增速回升、地产销量边际改善、保交楼政策的落地,预计9月新增社融较8月可能会有进一步改善。对A股而言,随着政策引导流动性“脱虚向实”逐渐见效,A股所面临的宏观环境有望从“流动性驱动”逐渐转向“社融驱动”,从而带动短期市场风格更加均衡。另外,最近一周美元指数连续回落,不过随着市场对9月美联储加息75bp预期升温,十年美债收益率仍将上行,美国8月通胀数据值得关注,同时美联储9月会议大概率成为分水岭。