新消費 新國潮

2022-05-30許曉楠

許曉楠

後疫情時代,中國消費市場的複蘇情況如何?

在數字技術的有效助力下,消費品零售行業已經步入複蘇通道,「國際化、年輕力、中國文化、科技感、可持續」正在成為後疫情時代新消費的五大關鍵詞。

東方甄選、醉鵝娘、觀夏、安踏、李寧……在市場的大趨勢下,在私域流量、社交消費、數字化、綠色消費的全新消費環境下,新國潮品牌面對的不僅是挑戰,更是機遇。

新國潮品牌在創新思維驅動下,在競逐跋涉中逐漸崛起的事實證明了:國潮不是照搬後的印花,而是對普世之美的提煉。國潮設計是對中國5000年文化的提煉與融合,並創造出新的流行和時尚。國潮興起在本質上是文化自信問題,如今已經「恰逢其時」。

新國潮品牌依靠故事「破圈」

「我們不是把老祖宗的文化拿來主義直接用,而是用這個時代年輕人能夠聽懂的語言講述我們這個時代的故事。」

縱觀近年爆火的新消費品牌,無一不是以年輕人聽得懂、感興趣的方式來講故事,契合Z世代消費群體的習慣與生活方式。

「東方甄選去年12月28日才上線,也經歷了非常痛苦的過程,到現在不過一年時間。我們也沒有想到這麼快就火了。」回想過去一年,新東方教育科技集團副總裁尹強仍覺得有些不可思議。

近日,在北京新消費品牌孵化創新大會上,以東方甄選為代表的眾多知名新消費品牌聚集一堂,談論關於後疫情時代中國品牌崛起與發展的諸多經驗與思考。

中國消費市場在後疫情時代的複蘇情況如何?德勤中國副主席施能自調查發現,在數字技術的有效助力下,消費品零售行業已經步入複蘇通道,「國際化、年輕力、中國文化、科技感、可持續」成為後疫情時代新消費的五大關鍵詞。

在市場的大趨勢下,在私域流量、社交消費、數字化、綠色消費的全新消費環境下,新品牌面對的不僅是挑戰,更是機遇。

屢破紀錄的東方甄選

尹強一直記得,東方甄選爆發的時刻是在2022年6月9日。那一天,董宇輝的雙語直播走紅,東方甄選直播間一夜漲粉近百萬。

「我們直播間不買流量,沒什麼人看,就幾十、幾百人,最難的時候大部分是我們自己人看,自己人下單。」他說,從6月9日開始,東方甄選的銷售額從一天幾百萬增加到幾千萬,現在的累計銷售額已達20多億(人民幣,下同)。

「我們常說,只要你的出發點對了,成功可能就在某一天。」他強調,新東方一直保持「為社會做一些事情」的初心,從教育培訓到扶農助農,內核是一樣的,「以前我們以學員為中心,現在我們是扶農助農。其實農村農產品與消費者之間是沒有打通的,很多好東西沒法賣出來。」

邊賣貨邊傳播知識,是東方甄選火爆出圈的原因。走到原產地帶貨,則是東方甄選最近的新動向。9月3日,董宇輝等主播到貴州苗寨現場直播,不僅賣高山茶、關嶺牛肉、農家土豬臘肉,還把湄公河周邊國家特產引入現場。直播開場兩分鐘,東方甄選直播間便升至抖音人氣榜、帶貨榜第一,當天總觀看人次接近4000萬,銷量超過7800萬元。

尹強說,「未來,東方甄選將成為一家以農產品為核心的農業科技公司,一家給用戶帶來愉快購物體驗的文化傳播公司,還要走遍中國大江南北,成為一家公益助農公司。結合這三點,東方甄選才能發揚新品牌的優勢,成為一個真正能流傳下來的老品牌。」

新概念紅酒年入超3.5億

「醉鵝娘」也是一個靠內容獲得流量,從自媒體、買手、渠道商到品牌公司一路進化,最終做成新概念紅酒品牌的成功案例。

「醉鵝娘」創始人王勝寒2014年從法國藍帶葡萄酒管理專業學成歸來,最初是一個愛喝酒又懂酒的年輕KOL(Key Opinion Leader,意見領袖、網紅、社交平台大V)。八年時間,「醉鵝娘」全網粉絲已經超過600萬,旗下自有品牌「每日紅酒」系列僅2022年前八個月銷售額就破億,加上「醉鵝娘」會員業務以及渠道內銷售的其他品牌紅酒,2022年預估將賣出超過3.5億。

「最早製作紅酒普及的視頻,我是想把紅酒用更清晰的知識框架和生動語言表達出來。」王勝寒說。

早期,王勝寒用說脫口秀的方式聊紅酒,讓《醉鵝紅酒日常》的視頻總播放量破億,一度成為百度百科葡萄酒相關詞條的視頻合作夥伴。

與很多「國貨」品牌砸錢引流不同,「醉鵝娘」從一開始就把精力放在內容製作上,針對微博、抖音、快手、知乎、小紅書、B站、視頻號等平臺不同的屬性,製作不同視頻,全面而高效地引流。她認為,「醉鵝娘」的幸運在於,先依靠優質內容獲得流量,擁有一批核心粉絲。但這些粉絲最終是為產品買單,而不是單純為了內容。

「醉鵝娘」發展的里程碑,是2021年年底推出的盒裝紅酒「每日紅酒」。跟傳統紅酒包裝相比,盒裝紅酒以中文本土化的包裝設計、更親近的方式與年輕人溝通。每日紅酒真空酒袋的設計,解決紅酒打開一瓶喝不完不好保存的問題,可以隨時接一杯,三種不同的甜度可以讓消費者像選奶茶一樣選紅酒。「每日紅酒」系列目前是「醉鵝娘」銷量最高的產品。

普及紅酒八年,王勝寒能感受到市場的變化。「今天的年輕人不再關心紅酒的檔次和產地,不關心是否原瓶進口,不在乎酒標上是不是有英文有古堡,他們只關心一款酒是否適合自己,是否能愉悅自我。」她從大環境來分析,這五年,隨著90後、00後消費者成為紅酒消費主力,這一代人有很強的文化自信,擁有對「國貨」的認同感,「他們已經把紅酒當做了日常消費品。」

另一個變化是,在「醉鵝娘」平台上買酒的顧客,70%以上都是女性,在以男性為主要消費群體的世界,紅酒的消費格局被打破。

地方敘事下的文化新品牌

很多國潮品牌積極挖掘在地文化,輸出所在地的歷史與故事,從而為新消費品牌的推廣進行大膽嘗試。北京的兩個國潮品牌——觀夏香薰和「前門樓子」雪糕,就是這方面的積極實踐者。

2022年7月,中國香薰品牌觀夏在北京國子監開設「觀夏國子監四合院」旗艦店,這是觀夏用一年時間修繕出來的清代四合院。

「我們是北京品牌,生長在北京。」觀夏聯合創始人沈黎說,在做觀夏之初,三位創始人就已經定義了東方新摩登的概念。觀夏有一支非常年輕的創意團隊,以中高端東方植物調的小眾原創香薰,挖掘中國人記憶中的情結,「我們不是把老祖宗的文化拿來主義直接用,而是用這個時代年輕人能夠聽懂的語言講述我們這個時代的故事。」觀夏沒有天貓店,僅靠私域和線下門店就年銷過億,爆品「昆侖煮雪」還經常斷貨。

另一個新消費品牌天街冰冰文創冰品,則以一根「前門樓子」的爆款文創雪糕,掀起中國文創雪糕的風潮。

「前門樓子」雪糕是根據老北京地標性建築箭樓而設計的,每天都有網友舉著雪糕與箭樓合照打卡,成了前門最「破圈」的一景。僅一根雪糕,平日的銷售額就達0.9萬元~2.1萬元,節假日更是高達1.8萬元~4.2萬元。

「在文化場景銷售中,雪糕有剛需性,也有順帶性。」志合文創運營產品總監張超說,冰品不需要教育市場,利潤較高,既能滿足消費者拍照需求,能看也能吃。當雪糕疊加不同的IP(Intellectual Property,「知識產權」,引申為所有成名文學、影視、動漫、遊戲等作品的統稱)就成了市場新寵。「萬物皆可冰淇淋」不但能突破消費圈層,也被賦予獨特的社交屬性。

「中國消費市場預期將成為全球第一大市場,消費也將成為未來中國經濟增長的主要動力。」張超指出,縱觀近年爆火的新消費品牌,無一不是以年輕人聽得懂、感興趣的方式來講故事,契合Z世代消費群體的習慣與生活方式。

競逐「國潮」

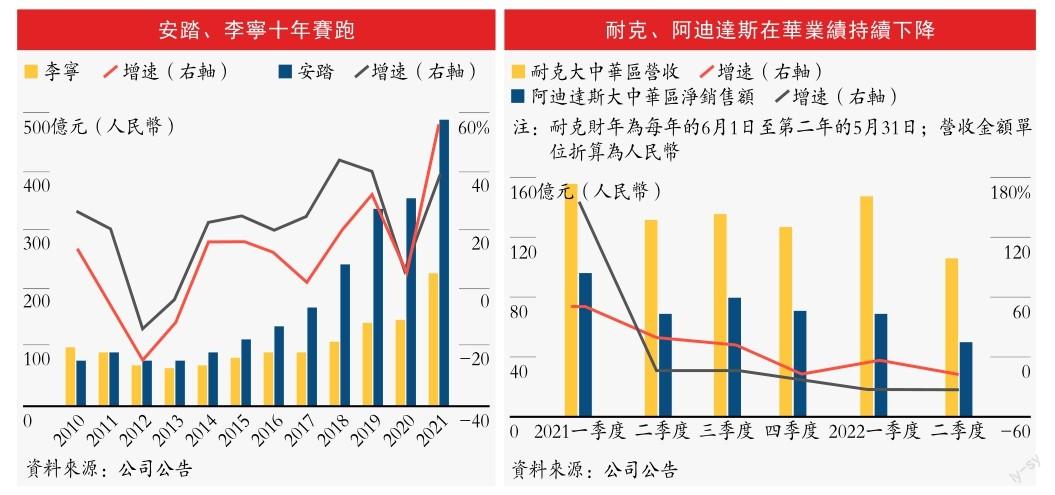

安踏、李寧等國產運動服飾品牌,是此輪「國潮崛起」的代表。十年競逐賽跑,它們抓住國貨崛起契機,加速渠道變革、併購擴張與多元化品牌運營,未來競爭的關鍵還是產品力,這也是品牌的核心價值所在。

2022年8月以來,安踏體育、特步國際、李寧及其第一大股東非凡中國陸續公佈上半年成績單。安踏上半年營收增長13.8%至260億元(人民幣,下同),大致相當於同期耐克中國、阿迪達斯中國收入的1.1倍和2.2倍。本土運動品牌中體量僅次於安踏的李寧,其營收規模則達到耐克中國的48%,超過了阿迪達斯中國的淨銷售額。

十年賽跑 「雙雄之爭」

多年稱霸中國體育用品市場的國際品牌耐克、阿迪達斯,2021年初以來受到重創,遭遇不少中國消費者「用腳投票」,兩家品牌的大中華區業務已分別連續三個、五個季度下滑,2022年上半年營收則分別下滑19%、28.4%。兩大品牌在華最大經銷商滔搏,2022財年的營收和淨利潤也同比下降超過11%。

短期看,「國進洋退」儼然成勢,不過國際品牌讓出的這部分市場份額並非雨露均沾地惠及國貨,而主要是被安踏、李寧兩家分占。這兩家品牌具有較強的本地供應鏈優勢,在疫情衝擊下表現出韌性,在千元以上價格帶高端產品線上的品牌力也顯著領先於第二梯隊。

體育用品市場的行業集中度在進一步提升。據國金證券研報,2014年至2020年運動鞋服行業的CR5(業務規模前五名公司所占份額)從54.7%上升到70.7%,顯著高於服裝行業其他品類。

安踏、李寧的「雙雄之爭」,貫穿了近十年的國產運動品牌大發展時期。李寧在2012年被安踏超越,多次轉型不力,但在過去兩年,它乘「國潮」之風發展提速,在主品牌體量上已與安踏接近,市值也從一度比安踏相差2倍,追至目前的七成。隨著2022年7月李寧收購英國知名鞋類品牌Clarks(其樂)一案落定,業內普遍認為,李寧有望加速多品牌戰略、擴大營收規模,與安踏再爭高低。

通過數度頗為進取的海外併購,安踏從一家偏居中國市場的本土公司,悄然成為擁有眾多國際知名品牌的跨國公司,以多品牌戰略迅速覆蓋海內外市場。不過,它曾經大獲成功的對意大利時尚運動品牌斐樂(FILA)的特許經營權併購與運營,在經歷多年高速增長後顯露乏力,而安踏主品牌的直營店模式(DTC)轉型則遭遇疫情衝擊,導致成本上升、利潤削薄。

樂觀的一面是,體育用品產業在疫情期間受到政策鼓勵,「國潮」之風或得延續。國務院2021年8月印發的《全民健身計畫(2021~2025年)》預測,到2025年,經常參加體育鍛煉人數比例將達到總人口的38.5%,體育產業規模可達5萬億元。

疫情下的渠道變革

這幾年裏,渠道變革是頭部運動品牌的熱門詞匯。各家打法不同,但加強對終端的管控能力是共同目標。

2012年庫存危機之後,運動品牌紛紛減少加盟式擴張,逐漸加強對經銷商渠道的控製。安踏將原本盤根錯節的經銷商網絡,改造為散佈各地的合營分公司並參股;特步則將以往五到六層的分銷層級減少至最多兩層,讓與公司關係更密切的獨家分銷商直接運營的門店數量占比提升到60%。

行業產生了一些較有共性的做法。比如,訂貨、選址等不再由經銷商決定,品牌方根據季節、地區、新品推出及門店銷售能力等製定規劃,同時根據一線的庫存和銷售情況動態調整上遊生產。相關業內人士介紹,各大品牌基本都建立起了依托數字化系統的柔性生產線。「部分工廠訂單保留彈性,交期按一到兩周來反應。企業根據市場信號快速調整、及時止損,包括庫存回購、減輕終端資金壓力等。」

近年來,頭部運動品牌進一步加強對終端的控製,紛紛向直面消費者(DTC)的模式轉型,擴大線上電商官方店、直播等渠道,同時提高線下的直營門店占比。

2015年開始,李寧持續增加直營門店,2021年淨增16家,2022年上半年就猛增100家,同期加盟門店較2021年末的4770個減少了98個。不過受疫情影響,上半年直營渠道收入僅占兩成,增速只有10.8%;超越直營成為第二增長動力的是電商收入,同比增長19.2%至35.37億元。

整體來看,貢獻了六成以上業績的經銷商模式仍是李寧的基本盤。2022年,李寧與國內頭部零售商滔搏建立了戰略合作關係,加密渠道佈局。

安踏從2020年8月啟動DTC戰略,到2022年上半年已完成對6600家門店的改造,其中約52%直營,餘下由加盟商按安踏標準營運;安踏品牌包括線上、線下渠道的DTC業務占比超過七成,其他品牌則基本為直營模式。

2022年上半年的疫情,是對各家渠道變革成果的一次「小考」。李寧和特步都是批發渠道帶來多數收入,庫存周轉情況的可比性更強。2022年上半年,李寧線下店鋪庫存周轉天數由2021年下半年的3.2個月降至2.6個月;而特步庫存周轉約為4.5個月,較2021年顯著提升。

李寧加大了終端零售折扣和新品投放,特許經銷收入同比增長28.6%至58.94億元。在這一策略下,渠道庫齡結構也顯得比較健康,六個月或以下新品存貨占比88%,同比提升5個百分點。前述鞋服行業資深人士分析稱,李寧的品牌價值較高,因此打折帶來的銷售促進作用也更加明顯。

安踏主品牌直營收入占比近半,有利於企業掌握門店的庫存狀況,毛利率提升也帶來更多折扣空間。但短期來看,回收加盟門店過程中也需要回購產品,導致安踏庫存壓力增大。2022年上半年,安踏的平均存貨周轉天數同比增加了28天,至145天。

DTC的「雙刃劍」效應已顯現。直營門店的增加,推高了營收規模,也帶來了營銷和運營成本的激增。疫情導致門店人力、店租等費用提升,成本風險無法再分攤給經銷商。安踏上半年廣告宣傳開支和員工成本在營收中的占比分別提升2.4、1.0個百分點,直接導致報告期內集團淨利潤下滑6.6%。

多名行業人士表示,對安踏接下來的業績預期並不樂觀,轉型真正完成後,營收同比增速很可能放緩,而成本抬升對利潤的影響將更為凸顯。安踏也在上半年業績預告中坦承,主品牌採用的DTC模式和FILA等其他品牌的直營策略,對銷售額增長起到了積極作用,但對應開支也有所上升,盡管「在所有可行範圍內削減經營開支」,但仍不足以完全抵消疫情影響。

【後記】

當下,浪濤奔湧的「國潮」氛圍畢竟只是不斷變化中的外部環境,對於消費品而言,產品力才是品牌的核心價值所在。國產運動用品的崛起,也與過去十餘年中國企業逐漸重視運動專業性的大趨勢密切相關。

十多年前,優衣庫、Zara、H&M等服飾快消巨頭進入中國,提供更具時尚感、設計感的產品,對此前由中國運動品牌占據的休閑鞋服市場造成巨大衝擊,倒逼運動品牌回歸專業運動「本行」。另一方面,中國消費者對專業性的要求也在提高,靠一雙「旅遊鞋」適用多數場景的人越來越少,跑步、健身、打籃球均需要不同的鞋品來匹配運動需求。

據歐睿數據,2021年中國運動鞋服市場規模為3718億元,同比增速19.1%,預計未來五年的複合年均增長率(CAGR)為12.3%。崇尚新消費的新一代年輕人,從小在「國潮」氛圍中長大,這導致未來五到十年內,耐克、阿迪等國際品牌仍將增速轉慢,給國貨持續帶來機會。