山东省企业所得税税收遵从问题研究

2022-05-30王桂英

王桂英

【摘 要】相较于其他税种,企业所得税具有征税对象多、涉及范围广、征收管理复杂、征收难度大等特点。为提高企业所得税的税收征管效率,需要加强对其税收遵从问题的研究。论文以山东省为例,分析其企业所得税税收收入现状、企业所得税欠税情况等,衡量全省重点税源公司的企业所得税税收遵从度,最后结合工作实际提出对策建议。

【关键词】企业所得税;税收遵从;建议

【中图分类号】F812.42【文献标志码】A【文章编号】1673-1069(2022)05-0141-03

1 企业所得税税收遵从概述

企业所得税税收遵从又称企业所得税纳税遵从,是指纳税人依据税收法律法规能够主动、及时、准确地申报企业所得税,并按时、足额地缴纳企业所得税的一种行为[1]。纳税人对现行企业所得税法律法规认可度和满意度高[2],则税收遵从度高,反之,则税收遵从度低。

2 山东省企业所得税税收收入现状

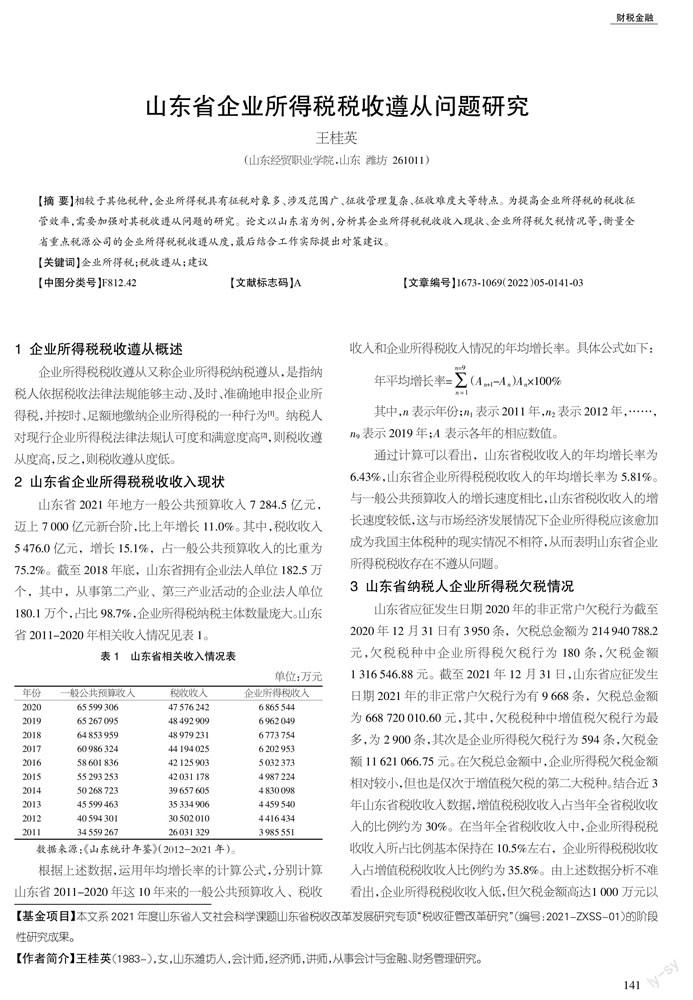

山东省2021年地方一般公共预算收入7 284.5亿元,迈上7 000亿元新台阶,比上年增长11.0%。其中,税收收入5 476.0亿元,增长15.1%,占一般公共预算收入的比重为75.2%。截至2018年底,山东省拥有企业法人单位182.5万个,其中,从事第二产业、第三产业活动的企业法人单位180.1万个,占比98.7%,企业所得税纳税主体数量庞大。山东省2011-2020年相关收入情况见表1。

根据上述数据,运用年均增长率的计算公式,分别计算山东省2011-2020年这10年来的一般公共预算收入、稅收收入和企业所得税收入情况的年均增长率。具体公式如下:

通过计算可以看出,山东省税收收入的年均增长率为6.43%,山东省企业所得税税收收入的年均增长率为5.81%。与一般公共预算收入的增长速度相比,山东省税收收入的增长速度较低,这与市场经济发展情况下企业所得税应该愈加成为我国主体税种的现实情况不相符,从而表明山东省企业所得税税收存在不遵从问题。

3 山东省纳税人企业所得税欠税情况

山东省应征发生日期2020年的非正常户欠税行为截至2020年12月31日有3 950条,欠税总金额为214 940 788.2元,欠税税种中企业所得税欠税行为180条,欠税金额

1 316 546.88元。截至2021年12月31日,山东省应征发生日期2021年的非正常户欠税行为有9 668条,欠税总金额为668 720 010.60元,其中,欠税税种中增值税欠税行为最多,为2 900条,其次是企业所得税欠税行为594条,欠税金额11 621 066.75元。在欠税总金额中,企业所得税欠税金额相对较小,但也是仅次于增值税欠税的第二大税种。结合近3年山东省税收收入数据,增值税税收收入占当年全省税收收入的比例约为30%。在当年全省税收收入中,企业所得税税收收入所占比例基本保持在10.5%左右,企业所得税税收收入占增值税税收收入比例约为35.8%。由上述数据分析不难看出,企业所得税税收收入低,但欠税金额高达1 000万元以上。高额的非正常户企业所得税欠税导致山东省大量所得税税款流失,不仅会破坏市场经济的正常运行秩序,而且会影响税收征管的效率。因为企业所得税不仅属于地方财政收入,也是中央固定财政收入的一部分,中央和地方占比分别为60%和40%。

4 山东省重点税源上市公司企业所得税税收遵从度衡量

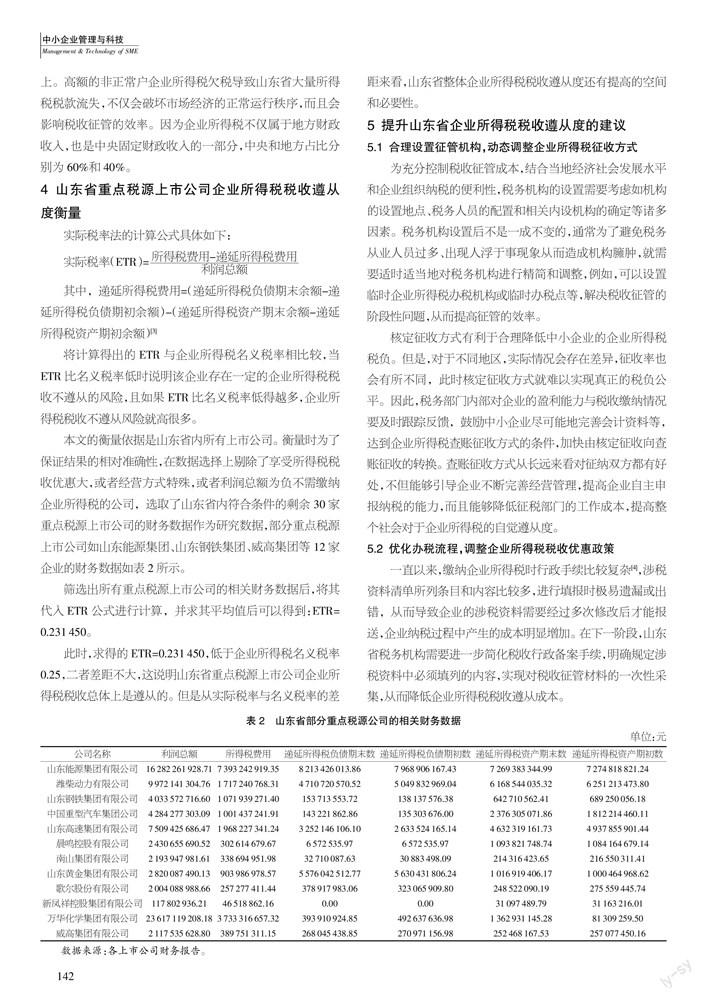

其中,递延所得税费用=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)[3]

将计算得出的ETR与企业所得税名义税率相比较,当ETR比名义税率低时说明该企业存在一定的企业所得税税收不遵从的风险,且如果ETR比名义税率低得越多,企业所得税税收不遵从风险就高很多。

本文的衡量依据是山东省内所有上市公司。衡量时为了保证结果的相对准确性,在数据选择上剔除了享受所得税税收优惠大,或者经营方式特殊,或者利润总额为负不需缴纳企业所得税的公司,选取了山东省内符合条件的剩余30家重点税源上市公司的财务数据作为研究数据,部分重点税源上市公司如山东能源集团、山东钢铁集团、威高集团等12家企业的财务数据如表2所示。

筛选出所有重点税源上市公司的相关财务数据后,将其代入ETR公式进行计算,并求其平均值后可以得到:ETR=0.231 450。

此时,求得的ETR=0.231 450,低于企业所得税名义税率0.25,二者差距不大,这说明山东省重点税源上市公司企业所得税税收总体上是遵从的。但是从实际税率与名义税率的差距来看,山东省整体企业所得税税收遵从度还有提高的空间和必要性。

5 提升山东省企业所得税税收遵从度的建议

5.1 合理设置征管机构,动态调整企业所得税征收方式

为充分控制税收征管成本,结合当地经济社会发展水平和企业组织纳税的便利性,税务机构的设置需要考虑如机构的设置地点、税务人员的配置和相关内设机构的确定等诸多因素。税务机构设置后不是一成不变的,通常为了避免税务从业人员过多、出现人浮于事现象从而造成机构臃肿,就需要适时适当地对税务机构进行精简和调整,例如,可以设置临时企业所得税办税机构或临时办税点等,解决税收征管的阶段性问题,从而提高征管的效率。

核定征收方式有利于合理降低中小企业的企业所得税税负。但是,对于不同地区,实际情况会存在差异,征收率也会有所不同,此时核定征收方式就难以实现真正的税负公平。因此,税务部门内部对企业的盈利能力与税收缴纳情况要及时跟踪反馈,鼓励中小企业尽可能地完善会计资料等,达到企业所得税查账征收方式的条件,加快由核定征收向查账征收的转换。查账征收方式从长远来看对征纳双方都有好处,不但能够引导企业不断完善经营管理,提高企业自主申报纳税的能力,而且能够降低征税部门的工作成本,提高整个社会对于企业所得税的自觉遵从度。

5.2 优化办税流程,调整企业所得税税收优惠政策

一直以来,缴纳企业所得税时行政手续比较复杂[4],涉税资料清单所列条目和内容比较多,进行填报时极易遗漏或出错,从而导致企业的涉税资料需要经过多次修改后才能报送,企业纳税过程中产生的成本明显增加。在下一阶段,山东省税务机构需要进一步简化税收行政备案手续,明确规定涉税资料中必须填列的内容,实现对税收征管材料的一次性采集,從而降低企业所得税税收遵从成本。

目前,我国企业所得税的税收优惠条款纷繁复杂,部分税收优惠条款具有一定的时限要求,而且主要向小微企业和高新技术企业倾斜。为此,考虑山东省企业发展情况,提出如下建议:一是继续扩大税收优惠范围,适当改变企业所得税税收优惠倾斜度,在支持小微企业大力发展的同时,考虑给予其他企业更多的税收优惠;二是加快开展企业所得税税制改革研究,调整并简化企业所得税税收优惠条款,详细梳理不同行业的减免方式。

5.3 优化税收服务,提高纳税人税收遵从意识

税务行政部门为纳税人提供服务,需要转变之前“重义务、轻权利”的服务理念和“居高临下”的工作态度,应该以纳税人为服务主体,以尊重对方应享有的纳税权利为主要工作任务,致力于构建双方之间融洽的税收合作关系。税务部门应设身处地为纳税人考虑,优化调整办税窗口,为其提供更简、更快、更优的办税服务。例如,为了对简单事务进行即时快速办理,在办税高峰时段可以设立“简事即办”窗口、“动态”窗口等。小窗口的改变,大大提高了办税效率,既助力全省税收营商环境优化,也有助于纳税人税收遵从意识的提高。

畅通征纳双方的信息沟通渠道也是优化税收服务的有力措施之一。山东省税收征纳双方之间存在信息不对称问题,例如,部分税务部门对税源信息采集不全面;企业对企业所得税税收相关法律条文的理解不够深入透彻,从而导致缴纳企业所得税款时出现错缴、漏缴等现象。为提高信息的对称性,税务机关需要加强企业所得税税法知识和税收政策的宣传和普及工作,尤其要重点向专业税务人员缺乏的中小微企业进行宣传和指导,提高其纳税的主动性和完备性。宣传和普及企业所得税法的方式有很多种,如免费向纳税人发放企业所得税法宣传册、开设电话咨询或网络咨询通道、利用众多公共平台进行全方位宣传等。通过宣传,让山东省每个公民、每个企业都浸润在依法纳税的氛围当中,自然而然地认识税法、认可税法并遵从税法。

5.4 提高稽查水平,加大税收违法处罚力度

与国际做法相比,山东省对企业所得税违法案件的处罚力度较轻,纳税人涉税违法的成本较低。税务稽查越严格,纳税人涉税违法的成本就越高,从而其税收遵从度就越高。提高企业所得税税收稽查水平,可以从以下方面出发:一是加强企业所得税税源监管。实行“抓大户、管中户、稳小户”的分类管理原则,对不同企业采取不同管理措施,突出重点税源重点监管。二是税务机关要与其他相关公共服务部门如房管局、海关等联合起来,建立共同的税务监控网络,增加纳税人不依法纳税的压力。三是完善税收稽查考核指标。将具有偷税、逃税、漏税等嫌疑的企业及时移交稽查部门处理,严厉打击重大涉税犯罪行为,减少各纳税企业的税收不遵从行为。

5.5 完善办税体系,深入推进税收信息化建设

经验表明,现行的“互联网+税务”的电子化办税手段能够显著降低税收成本,有力推动税收现代化发展,为征管双方带来极大的便利。2020年6月,为了让纳税人多走网络、少跑马路,山东省启动了“一次不用跑”办税新模式。对此,建议山东省各级税务部门从以下方面完善办税系统,深入推进税收信息化建设:第一,加大基础设施的投入,如综合办税服务大厅、办税服务终端系统等,实现全省各地区办税硬件和软件的均衡;第二,持续推进云计算智慧税务系统研发建设,利用互联网、大数据和云计算等[5],创新新型业态下的企业所得税税收征管方式方法,精准识别不同的纳税人,并为其推送详细的税收优惠政策解读,助力部分企业克服近年来新冠肺炎疫情带来的危机;第三,深入推进“以数治税”,结合未来税收发展趋势,创新管理理念,优化“金税三期”系统,对税收征管的流程、制度等进行进一步改进升级。

5.6 选拔引进人才,完善税收人才培养机制

提高企业所得税税收遵从度,离不开大量的涉税服务专业人才。纳税企业需要进一步明确和细化选拔引进人才的标准,可以聘请税务师事务所的专业人员或者各大专院校的涉税专家[6],集中各方人才优势,建立本企业的纳税智慧团队,定期或不定期地举办沙龙研讨、座谈,交流分享企业所得税最新理论知识和实践经验,增强企业行使正当纳税权利的意识,提升自身税收管理水平。征纳双方必须重视涉税人才的常态化培训,需要对办税人员定期或不定期地开展各种“因人因岗”培训。在制定培训计划、细化培训方案、开展培训课程和聘请培训人员等各个方面上下功夫,始终做到与时俱进。

【参考文献】

【1】蒋丽丽.关于企业财会税收问题的思考[J].现代营销(信息版),2020(1):20.

【2】滑婷婷.X县税务局纳税服务满意度调查研究[D].郑州:河南财经政法大学,2020.

【3】谷莺歌.资产负债观在我国会计准则中的体现[J].时代金融,2012(27):5-6.

【4】郭喜波.建筑施工企业财务管理理论与实践[M].北京:北京工业大学出版社,2019.

【5】覃夏华.基于风险管理的湖南天闻新华印务公司存货内部控制优化研究[D].长沙:湖南大学,2020.

【6】齐伟.浅析企业税收筹划存在的问题及对策[J].经济技术协作信息,2011(14):94.