社会资本对制造企业数字化转型的影响研究

2022-05-30谢雪梅童钰辉

谢雪梅 童钰辉

摘 要:企业进行数字化转型是未来必然的发展趋势,本文以2010—2020年沪深A股制造业上市公司为样本,采用财务数据衡量社会资本,通过Python文本分析识别公司年报关键词来衡量数字化转型水平,实证检验社会资本对企业数字化转型水平的影响机制。研究发现:社会资本中的政企关系资本和客户关系资本显著地负向影响数字化转型水平;竞争者关系资本、供应商关系资本和员工关系资本能显著地提升数字化转型水平;且企业自身的动态能力会增强政企关系资本、竞争者关系资本和员工关系资本影响作用,削弱客户关系资本的负向影响。此外,通过企业所有制和科技属性的异质性检验发现,社会资本在非国有企业和高科技行业中的作用更显著。本文为企业决策和政府制定政策给出了参考依据。

关 键 词:企业数字化转型;社会资本;动态能力;制造企业

DOI:10.16315/j.stm.2022.05.005

中图分类号: F 272

文献标志码: A

Research on the impact of social capital on manufacturing enterprises digital transformation

XIE Xue-mei, TONG Yu-hui

(School of Economics and Management, Beijing University of Posts and Communications, Beijing 100089, China)

Abstract:The digital transformation of enterprises is an inevitable development trend in the future. Based on the sample of 2010—2020 Shanghai and Shenzhen A-share listed companies, this article uses financial data to measure social capital, identifies the keywords of the company's annual report through Python text analysis to measure the digital transformation level, and empirically tests the impact of social capital on the digital transformation of enterprises. The empirical results found that the government relationship capital and customer relationship capital in social capital significantly negatively affect the level of digital transformation, competitor relationship capital, supplier relationship capital and employee relationship capital can significantly improve the level of digital transformation, and the dynamic ability of enterprises will enhance the impact of government relationship capital, competitor relationship capital and employee relationship capital, and weaken the negative impact of customer relationship capital. In addition, through the heterogeneity test of enterprise ownership and scientific and technological attributes, it is found that social capital plays a more significant role in non-state-owned enterprises and high-tech enterprises. This article provides a reference basis for enterprise decision-making and government policy-making.

Keywords:enterprise digital transformation; social capital; dynamic capability; manufacturing enterprise

收稿日期: 2022-07-25

作者簡介: 谢雪梅(1963—),女,教授,博士生导师

童钰辉(1998—),女,硕士研究生.

人工智能、区块链、云计算、大数据等数字技术的发展与渗透推动现代企业加速步入数字经济时代,数字化正逐步成为企业适应数字经济环境,赢得市场竞争优势,谋求生存发展的必然选择。制造业一直处于中国经济发展的核心,但在我国经济由高速增长转至低速、高质量发展阶段,传统制造业面临的需求乏力、竞争过度、产能过剩等问题日益突出,再加上经济全球化、行业竞争加剧与数字原生企业的跨界威胁[1],制造企业亟需数字化转型实现全方位的变革。然而,传统制造企业数字化转型是极为艰难的过程,并且没有标准的转型模板可参照,企业在摸索转型的过程中存在诸多问题:一是数字基础差,转型能力不足,多数企业只是将数字技术单纯视为可利用的资源,没能开发其潜在价值,真正做到“用数赋智”[2],同时缺乏数字化人才进行开发和维护,组织架构与数字化战略不匹配;二是企业战略部署落后,转型缺乏方向,面对复杂多变的市场环境,部分企业还未找到未来转型的着力点,或是数字化部署与商业发展侧重关联弱,这样的数字化建设难以触达转型核心,发挥对业务的赋能作用;三是资金供应不足,制造企业本身利润低,投资回报期长,数字化价值难以快速显现,推进数字化转型时缺乏持续的资金投入,形成恶性循环。由此可见,制造企业要进行数字化转型,不能只从内部解决,容易造成信息孤岛,数字鸿沟越来越大,难以真正落实转型,此时企业与社会的联系就尤为重要。

企业社会资本是企业通过自身社会关系网络获得的能帮助企业达成目标的资源[3],优化企业社会资本能积极促进企业成长,有利于企业资源获取[4]。企业社会资本是企业重要的外部资源,企业从政府、其他企业、员工、供应商、客户联结的社会网络中,积累信息资源,打破资源短缺的僵局,加强企业数字化转型程度。另一方面社会资本会让企业形成路径依赖,降低企业探索新模式、新技术应用的积极性,给企业成长带来负面影响[5],因此有必要研究社会资本对企业数字化转型进展的影响。另外,企业进行数字化转型的本质是提升竞争生存能力来应对动荡多变的市场环境,而动态能力正是企业通过协调整合内外部资源来获取可持续竞争优势的能力,在社会资本与数字化转型的关系中,动态能力能够帮助企业转化社会资本的效用,因此引入动态能力作为调节变量。基于此,利用沪深A股制造业上市公司数据,探讨社会资本5个维度对企业数字化转型进程的影响,以及动态能力对社会资本与数字化转型的调节效应,为企业加快数字化转型程度和政府政策提出建议。

1 理论基础与研究假设

1.1 企业社会资本与数字化转型综述

企业社会资本是能够被企业控制,有利于企业实现目标,嵌入企业网络结构中显现的和潜在的资源组合[6]。企业社会资本对企业管理和经营活动的作用可概括为:增进沟通合作、降低成本、获取关键资源、促进创新等[7]。首先,企业社会资本在本质上是一种信任机制,能促使企业与员工、合作伙伴、顾客、政府等有效连接起来,促进网络成员间的信息沟通与合作,从而有助于企业目标的实现。其次,企业社会资本有助于企业获取所需的资金、技术、人力、市场、知识、声誉等战略性资源[8],并在此基础上增强知识资源的转移和共享,从而促进企业创新[9]。数字化转型是对企业结构与工作流程的根本性变革,本质目的是价值创新[10],目前一些学者对企业内外部影响企业数字化转型的因素进行了研究:李剑峰[11]认为企业数字化转型的驱动力是市场竞争和客户端的倒逼机制;李四聪[12]认为企业数字化转型的内在动因在于市场需求、决策效率需求和盈利需求,重点在于客户的需求;陈庆江[13]通过分析师跟踪网络识别同群群体,并利用面板固定效应模型,企业数字化转型过程中存在显著的同群效应,网络嵌入、市场竞争以及环境不确定性均会强化企业数字化转型的同群效应;翟伟峰[14]选取544家制造业上市企业作为研究样本,通过文本分析法进行测量,发现供应链上游供应商集中度和下游客户集中高度越高,企业数字化投入越少;钱晶晶[15]认为企业的管理活动也嵌入其外部社会网络中。Vial[10]提出员工的数字素养是组织在数字化转型过程中的关键动态能力;Kohli 等[16]提出组织学习是推动企业数字化发展的必要条件。

综上所述,企业内外部社会关系的强弱会对企業的数字化转型进展产生一定的影响,在数字化转型过程中,企业可以通过与供应商、客户、同行业企业、咨询公司等外部网络的交流与合作,对外社会资本有助于企业获取稀缺资源和信息,促进数字化知识与技术的共享与传播,提高企业创新效率;对内社会资本能加强生产要素组合的效率,加快人力资本、金融资本、实物资本的融合速度[17],协调企业内部关系资本,有效发挥组织优势,配合转型措施实施落地。本文基于前人的研究将社会资本分成5个维度,包括政企关系资本、竞争者关系资本、客户关系资本、供应商关系资本和员工关系资本,分别探讨每个维度对数字化转型的作用强度。

1.2 政企关系资本对数字化转型水平的影响作用

政企关系资本是企业与地方政府与机关部门建立联系并获取政府资源和信息的优势,政府掌握了许多公共资源,这些资源对企业的生存发展起着至关重要的作用。聂辉华[18]将政企关系定义为政府通过补贴、税收、规制等政策与辖区企业在博弈过程中形成的互动模式,多数研究发现政企关系对于企业创新和转型具有正向影响[19-20]:一方面政府补助为企业提供了直接的资金支持[21],能使企业缓解自身的融资约束困境进而加大对数字化转型的投入,政府补助对企业创新行为具有助推器效应和积累效应[22],有利于引导企业进行转型;二是政府掌握的稀缺资源,例如审批、土地、信息等,良好的政企关系能够使企业得到政府的背书,在获得这些资源上拥有更多优势[23],从而更快满足企业数字化转型的先决条件,为转型奠定基础。然而一些学者也证实了政企关系容易使企业形成路径依赖,企业通过政治联结的方式获取资金支持和政策准入,一定程度上弱化了企业采取数字化转型提高核心竞争力的激励[24],其形成的资源诅咒效应可能会成为企业进行数字化转型的绊脚石[25]。数字化转型与其他经营活动虽然都是为了提升企业的业绩,但是从政府处获取的资源会优先应用到主营业务中,从而减缓了转型的步伐。因此,提出假设:

假设H1:政企关系资本负向影响企业数字化转型水平;

1.3 竞争者关系资本对数字化转型水平的影响作用

当今企业之间不再只是纯粹的竞争关系,更多的是竞争协作关系,竞争者关系资本即是企业与其竞争者形成关系网络带来的知识、经验和技术等资源。企业通过加入产业联盟或行业协会与其竞争企业保持良好的关系,相互交流生产经验,实现资源互补、经验共享,企业拥有的竞争者关系资本越雄厚,在行业中地位就越高,获得的利益也就越多[26],企业可以迅速获得真实有效的信息,一定程度上降低了信息不对称和信息的搜集与甄别成本,同时关系好的企业可以进行技术交流和资金支持,有利于打通企业数字化转型障碍。所以,提出假设:

假设H2:竞争者关系资本正向影响企业数字化转型水平。

1.4 客户关系资本对数字化转型水平的影响作用

企业进行数字化转型有两大驱动力,其中价值驱动力是指提高用户使用价值,占据更多市场份额[27],这是来自客户端的倒逼机制。客户关系资本是企业与其下游企业在联系往来中带来的信息、经验等,长久稳定的客户关系是企业实现营收保障的基础,不仅能够节省企业寻找下游客户的时间成本[28],长久的经营还能提高客户的忠诚度,减少交易成本。同时,良好的客户关系可以使企业及时得到客户需求的变化,收集信息解决问题[29],而不需要从流程和商业模式上进行变革。因此企业客户关系越优越,企业越不会主动去寻找和分析下游经销商和最终消费者,企业获取不到足够的转型需求驱动,采取数字化转型的驱动力就越不足。

假设H3:客户关系资本负向影响企业数字化转型水平。

1.5 供应商关系资本对数字化转型水平的影响作用

供应商关系资本是企业与上游供应商企业的互动合作中获得的信息、规模收益等,长久稳定的供应商关系可以保障原材料或零部件购买的质量和交货及时性,减少交易过程中的沟通成本,并且在多次采购下可以获得一定程度的让利,降低企业的经营成本。但同时稳定的供应商关系也意味着企业产生的路径依赖越强,长久稳定的供应商占比越大,规模效应也就越大,原材料及设备使用更为固定化,企业不会轻易尝试进行数字化。数字化转型的内涵正是利用数字技术,对企业战略体系、商业模式、业务流程、生产运营、组织架构等进行全方位、系统化的变革和重塑,客户与供应商属于企业供应链上的一部分,企业客户与供应商形成良好的协作伙伴关系,有利于企业从上下游获取准确信息,并利用信息优势加强上下游的合作,提升企业价值[30],企业面临的生产经营压力随之减小,采取数字化转型改造生产与业务流程的动力也会减小。所以,提出假设:

假设H4:供应商关系资本负向影响企业数字化转型水平。

1.6 员工关系资本对数字化转型水平的影响作用

员工关系资本关注企业内部的关系网络,是以员工为中心获取的各类资源。企业与员工建立良好的关系有利于提升员工工作的积极性,使企业与员工的目标一致、行为一致,有效完成企业的转型目标。对于企业内部组织而言,经营好内部关系资本可以使组织成员间保持良好、密切和相互信任的人际关系,可以加强员工对组织目标的认同,树立主人翁意识,并且主动向企业建言献策,有利于提高企业整体的治理效率。同时,企业内部员工是企业进行数字化转型的主体力量,Kane等[31]的研究发现成功的数字化转型始于员工的心态转变,加强企业与员工的关系资本,有助于加强员工之间的有效沟通和相互学习,加快企业数字素养的普及[32],进而促进数字化转型进度。所以,提出假设:

假设H5:员工关系资本正向影响企业数字化转型水平。

1.7 动态能力的调节作用

企业动态能力是基于資源基础观由静态视角转向动态视角提出的。Teece等[33]提出动态能力是企业整合、发展和重新配置内部和外部能力以应对快速变化的环境的能力,并将动态能力划分为感知机会能力、把握机会的能力、变革重构以维持竞争力的能力[34]。徐宁等[35]基于动态理论将企业应对多变的外部环境所必备的技术创新能力重新从动态视角命名为技术创新动态能力,将之定义为积极应对环境变化,企业持续地进行一定的技术创新投入,带来相应的技术创新产出,并能进行有效技术创新转化的能力。从定义中分出三个维度:技术创新投入、技术创新产出与技术创新转化。技术创新投入是企业投入的物质资本与人力资本,为创新提供了丰富的资源条件;技术创新产出是技术创新过程的直接产出成果,如企业申请的专利等;技术创新转化是产出成果转化为企业价值的能力。

数字经济时代,企业需要动态能力协调资源组合来保持竞争优势,动态能力可以改进、整合、重构内外部资源,使企业适应新的技术环境,因此技术创新动态能力能帮助企业更好地吸收社会资本带来的内外部资源,并转化为企业竞争优势,能够有效增强企业转型创新的动力。政府和竞争者给企业带来进行转型的经验与资源,动态能力越高的企业吸收转化为自身竞争优势的速度就越快,同时动态能力赋予企业主动获取竞争优势的能力,能够削弱企业由于稳定客户与供应商关系带来的惰性,主动进行转型。另外,员工本身是企业动态能力的一部分,动态能力可归为2个方面的问题:一是为员工提供发挥智慧的平台,二是让员工有足够的意愿发挥智慧[36],因此企业动态能力越高,员工的个人优势越强,为企业转型发挥个人优势的意愿越强烈。所以,提出以下假设:

假设H6a:动态能力正向调节政企关系资本与数字化转型程度的关系。

假设H6b:动态能力正向调节竞争者关系资本与数字化转型程度的关系。

假设H6c:动态能力负向调节客户关系资本与数字化转型程度的关系。

假设H6d:动态能力负向调节供应商关系资本与数字化转型程度的关系。

假设H6e:动态能力正向调节员工关系资本与数字化转型程度的关系。

2 研究设计

2.1 样本选择与数据来源

基于上述讨论,选取2010—2020年沪深A股制造业上市公司相关数据为研究样本。其中剔除了金融、ST、*ST类样本以及信息披露不完整的样本,最终共选取了359家上市公司作为研究对象。本文的所有企业层面数据为公司财务数据,主要来自于wind数据库和国泰安数据库,数字化转型的测度采取赵宸宇[37]做法,整理上市公司年报,并精炼出63个与企业数字化战略密切相关的关键词在上市公司年报中出现的词频,作为被解释变量的代理指标,年报下载自巨潮资讯网。

2.2 变量定义与测度

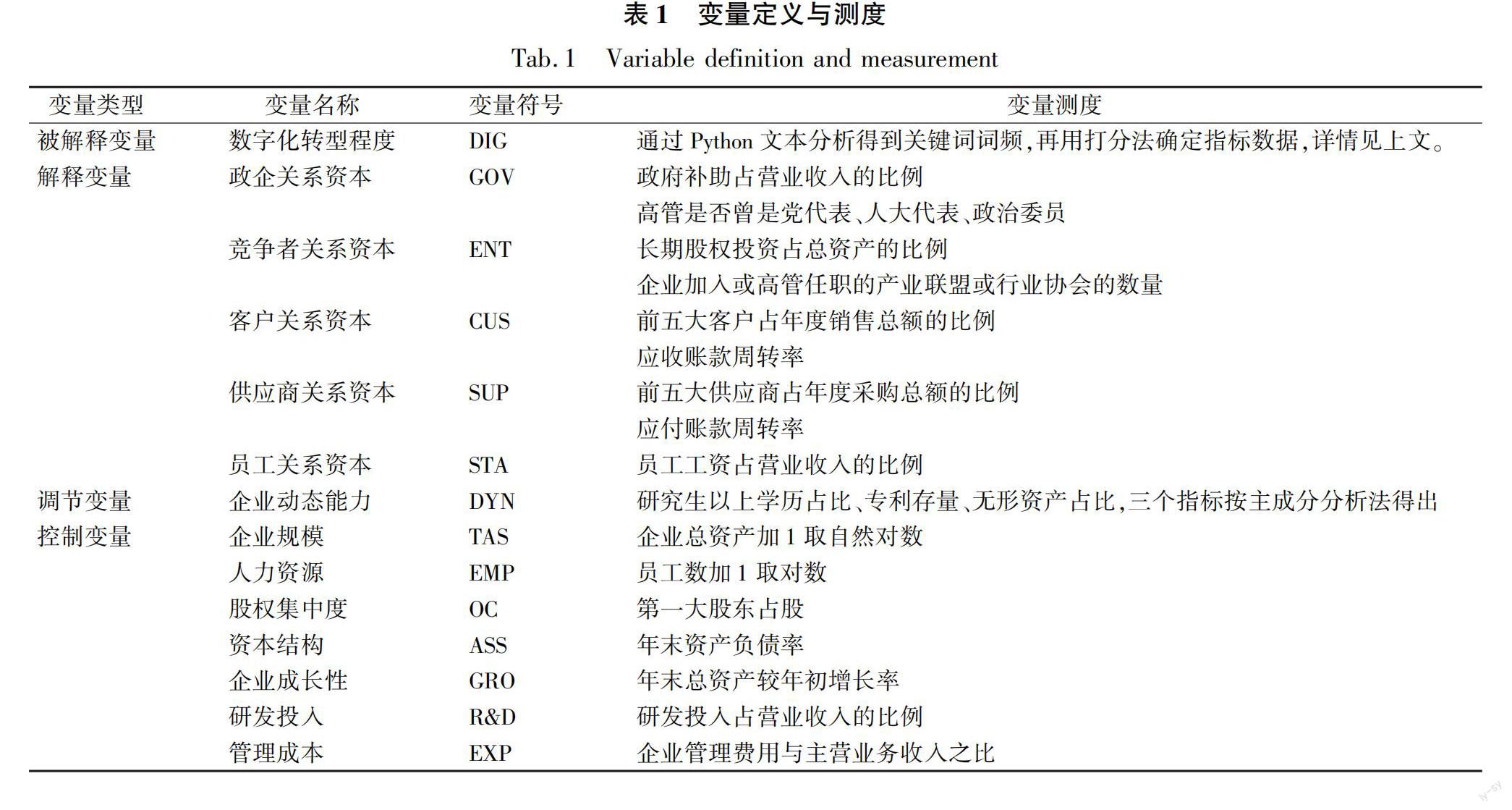

变量定义与测度,如表1所示。

1)被解释变量。企业数字化转型程度体现了企业进行数字化转型的进度,数字化转型虽不是近年才出现的名词,但衡量数字化转型程度依然没有统一的标准。考虑上市公司年报中相关关键词词频能够反映出公司在此类领域中的战略重视程度,本文采用关键词词频统计法,利用Python软件从上市公司年报的中提取词频作为衡量指标。对数字化转型已有成效的企业的年报进行了分词处理和词频分析,建立了4个维度的数字化转型相关的分词词典,在此基础上根据制造企业的特点进一步提取关键词,选取数字化、信息化、网络化在内的63个关键词,获取关键词在每个年份出现的次数,再将关键词按照与数字化的相关性强度进行划分,赋予权重分值,最终加权求和确定数字化转型程度的指标。

2)解释变量。企业社会资本的测量方法没有统一标准,本文研究了企业社会资本与数字化转型的关系后,在前人研究的基礎上进行整合。本研究将企业社会资本的主体界定为企业和企业中的个人,同时参考辛琳等[28]的取法,将企业社会资本划分为能用公司财务数据衡量的5个维度变量,尽可能保证数据的真实性和准确性。5个变量的衡量指标分别为:政企关系资本通过政府补助占营业收入的比例与高管是否曾是党代表、人大代表、政治委员2个指标综合衡量;竞争者关系资本是指与同行业企业直接的关系,通过长期股权投资占总资产的比例与企业加入或高管任职的产业联盟或行业协会的数量2个指标综合衡量;客户关系资本采用前五大客户占年度销售总额的比例与应收账款周转率2个指标综合衡量;供应商关系资本采用前五大供应商占年度采购总额的比例与应付账款周转率2个指标综合衡量;员工关系资本采用员工工资占营业收入的比例。每个维度的变量都由指标通过变异系数法构建。

3)调节变量。根据前述分析,企业数字化转型程度还受到技术创新动态能力的影响,因此本文将此变量作为调节变量引入研究模型。同时借鉴已有研究,将技术创新动态能力划分为吸收能力、产出能力和转化能力,以研究生以上学历占比衡量吸收能力,专利存量衡量产出能力,无形资产占比衡量转化能力,并通过主成分分析法得到动态能力指标。

4)控制变量。考虑到影响企业数字化转型的影响因素较多,参照已有研究,本文选取企业规模、人力资源、股权集中度、资本结构、企业成长性、研发投入、管理成本作为控制变量引入研究。

2.3 模型设定

考虑社会资本作为企业的无形资源对企业数字化转型影响存在一定滞后性,同时为缓解估计中可能存在的内生性问题,本文设定基准估计模型为

DIGi,t+1=β0+β1GOVi,t+β2ENTi,t+β3CUSi,t+β4SUPi,t+β5STAi,t+β6Controli,t+Year+ID+εi,t。 (1)

其中:DIGi,t+1代表企业i在第t+1年的数字化转型程度,GOVi,t代表企业i在第t年的政企关系资本指数,ENTi,t代表企业i在第t年的竞争者关系资本指数,CUSi,t代表企业i在第t年的客户关系资本指数,SUPi,t代表企业i在第t年的供应商关系资本指数,STAi,t代表企业i在第t年的员工关系资本指数;Controli,t表示其他控制变量,包括企业规模(TAS)、人力资源(EMP)、股权集中度(OC)、资本结构(ASS)、企业成长性(GRO)、研发投入(R&D)和管理成本(EXP);Year为时间效应,ID为个体效应,εi,t为随机误差项。另外,为控制个体效应和时间趋势,本文主要采用面板数据固定效应模型进行估计。

3 实证分析

3.1 描述性统计

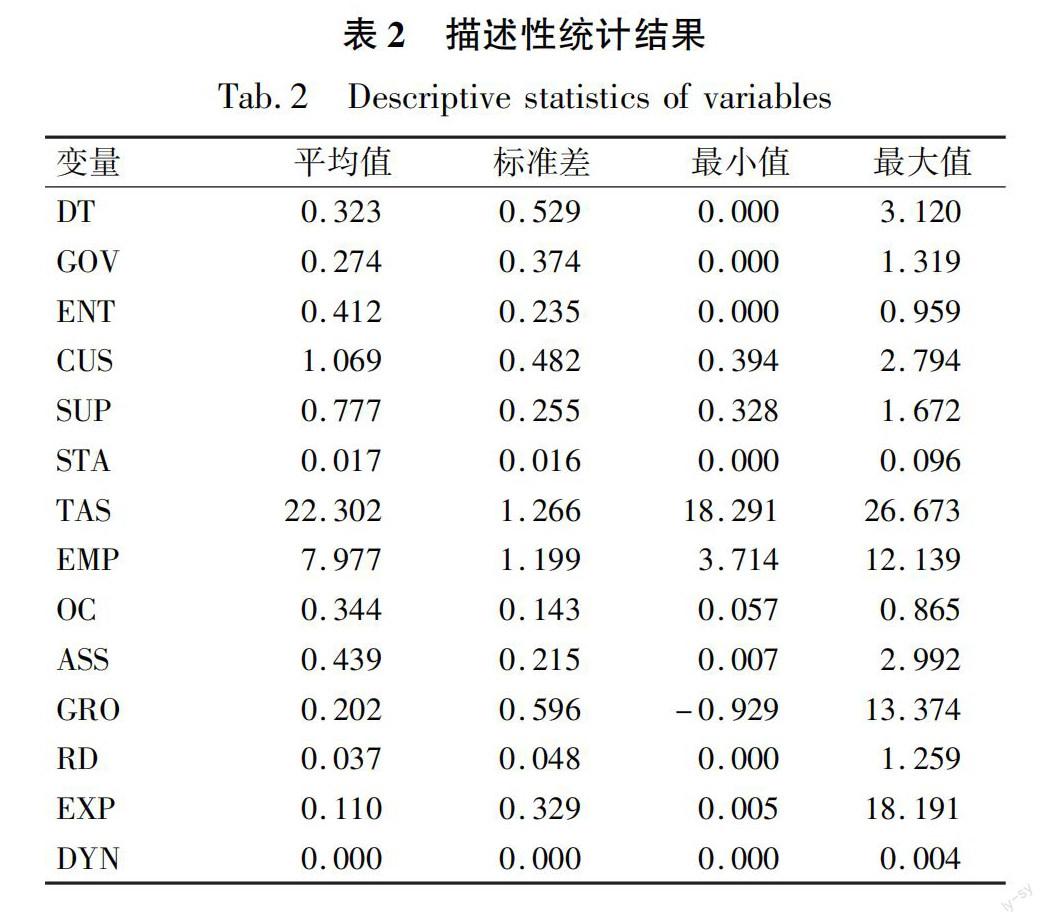

研究中主要变量的描述性统计结果,如表2所示。样本企业数字化转型指数的最大值是3.12,最小值是0,即未开始数字化转型,均值为0.323,标准差为0.53,说明样本间企业的数字化转型水平差异较大,且多数企业转型水平偏低;社会资本5个维度变量平均值为0.274、0.412、1.069、0.777和0.017,说明大多数公司与内外部利益相关者都建立了不同程度的联系,且标准差显著,样本企业的社会资本5个维度上存在较大差异。

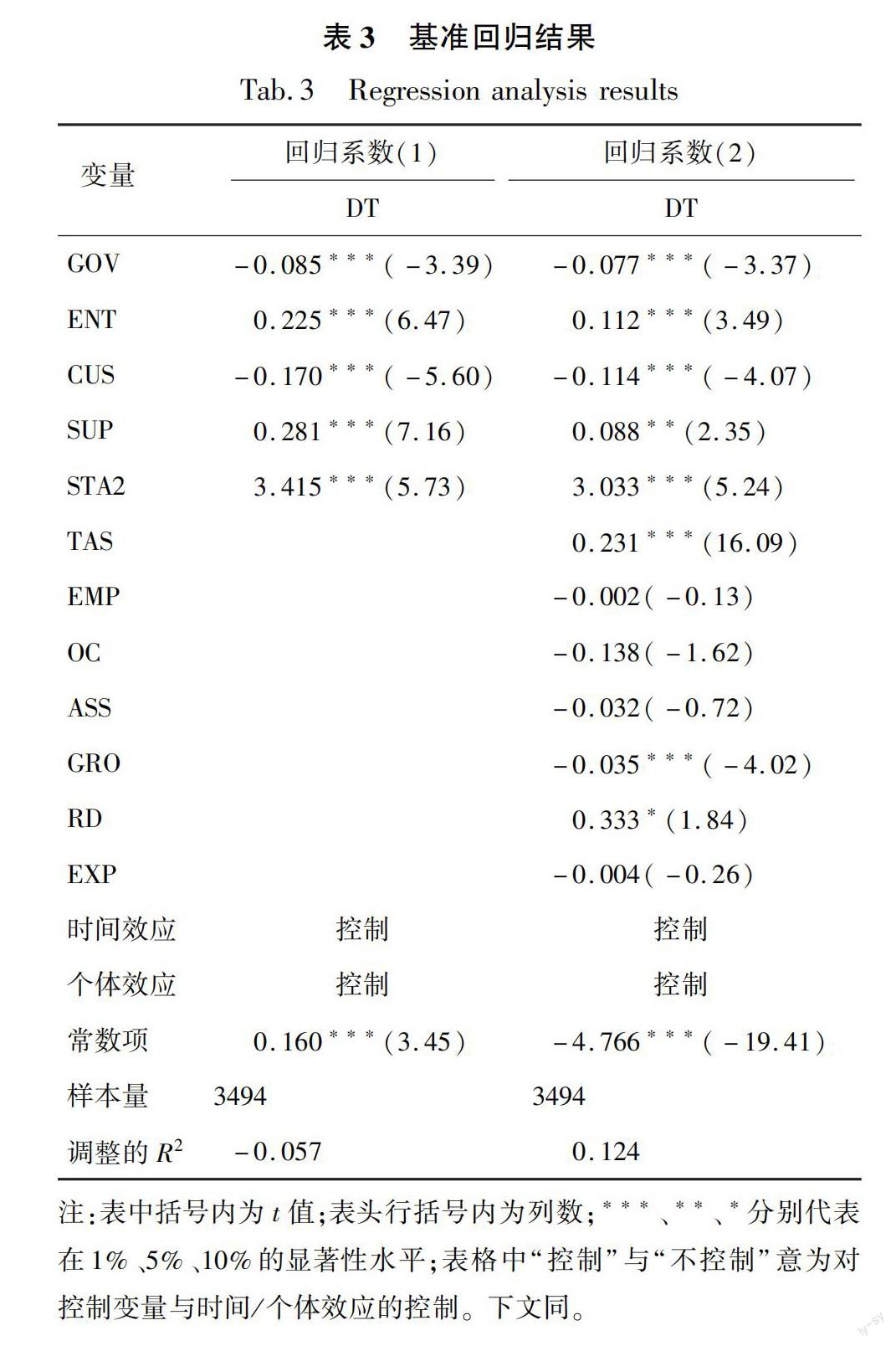

3.2 基准回归分析

经过Hausman检验判断研究模型得出,使用固定效应检验更合适。本文基准回归结果,如表3所示。从第(1)(2)列结果看,企业社会资本的5个维度对数字化转型程度均有影响,政企关系资本的系数在1%的置信水平下显著为负,即企业与政府的关系对企业进行数字化转型产生了负向的影响,假设H1检验通过。前人的研究证明了政府资源投入企业创新存在挤出效应,过度的政府资源投入容易使企业对外部资源产生依赖[38-39],在获得政府资金资源后反而会减少企业创新变革项目的投入,导致企业转型延缓。

竞争关系资本的系数在1%的置信水平下显著为正,竞争者关系资本能有效提升企业数字化转型水平,假设H2检验通过。企业进行数字化转型的主要动力在于增强企业的核心竞争力,但是企业最初进行数字化转型时都是缺乏经验的,竞争者的转型经验就显得尤为可贵。在市场中,同行业竞争者之间的情况最相似,决策经验值得企业思考借鉴,因此企业与同行竞争者关系越好,得到的消息越及时、准确,在企业做出选择数字化转型的决策后能有可靠的经验加持,因此竞争者关系资本对数字化转型进程有促进作用。

客户关系资本在1%的置信水平下显著为负,假设H3检验通过。通过对制造业上市企业的个案研究,发现部分企业在数字化转型前期遇到过销售困境,在进行数字化转型后,扭转企业劣势获得更多客户。此外对未展开数字化转型的企业进行分析,发现多数企业具有明显的特征,拥有稳定的客源和供应商,在现阶段还保留着较强的企业竞争力,由此可见客户关系资本资本不会促进企业选择转型,反而延迟企业做出转型决策。

供应商关系资本的系数在5%的置信水平下显著为正,与假设H4的设想相反,长久稳定的供应商关系不会阻碍企业转型步伐,反而会给企业提供帮助。可能的原因有2点:一是稳定的供应商关系为企业节省了经营成本,在转型难、成本高的现状下为企业提供了后备保障;二是企业能够从关系良好的供应商企业处获取创新知识,与供应商关系越好,知识与经验的溢出效应越大,企业就转型难点向供应商企业学习经验或与供应商联合进行数字化转型,能有效降低数字化转型的风险,加快企业转型进展。

员工关系资本的系数在1%的置信水平下显著为正,假设H5成立。企业员工是企业实施决策的主体,企业进行数字化转型需要靠员工来实现,员工与企业关系越好,越会为企业的经营和发展出力,企业进行数字化转型的进程也就越快。

3.3 企业动态能力的调节作用

为了检验企业的动态能力是否影响社会资本与企业数字化转型的关系,本文分别用社会資本的5个维度进行回归,并将动态能力与5个维度变量的交互项和动态能力变量加入回归模型中,加入调节变量后的回归结果,如表4所示。供应商关系资本由于基准回归检验未通过,因此不考虑动态能力的调节效应。

第(1)列为动态能力对政企关系资本影响作用的调节效应,交互项回归系数以10%的置信水平显著为正,说明企业的动态能力会加剧政企关系资本对企业数字化转型进程的阻碍作用,假设H6a成立。动态能力强的企业能够将从政府处获取的资源转换为自身竞争优势,反而降低了数字化转型的迫切性。

第(2)列为动态能力对竞争者关系资本影响作用的调节效应结果,交互项回归系数以1%的置信水平显著为正,说明企业动态能力强化了竞争关系资本的影响力,假设H6b成立。企业与竞争者之间的关系越好,经验交流与资源往来越畅通,动态能力强的企业能够更快的将竞争者的转型经验化为己用,加速转型进程。

第(3)列为动态能力对客户关系资本影响作用的调节效应结果,交互项回归系数以1%的置信水平显著为负,说明动态能力能够削弱客户关系资本的阻碍作用,假设H6c成立。企业与客户关系越好,就越能了解客户真正的需求,动态能力高的企业能够将这些需求化为转型的动力,而动态能力低的企业则会因稳定的客源放缓转型的步伐。

第(4)列为动态能力对供应商关系资本影响作用的调节效应结果,交互项不显著,可能的原因是供应商关系资本通过减少经营成本正向影响数字化转型水平,而动态能力通过重整技能、资源和能力方面的优势以适应市场竞争,因此调节效应不显著,但具体原因仍需进一步研究确认。

第(5)为动态能力对员工关系资本影响作用的调节效应结果,交互项回归系数以5%的置信水平显著为正,假设H6e成立。企业进行数字化转型需要靠组织员工的努力,员工的个人社会资本是企业动态能力的一部分,动态能力高的企业,员工本身的素质高、能力强、工作成果转化价值高,能够显著加快数字化转型的进程。

3.4 稳健性检验

为保证基准检验结果的准确性和可靠性,本文采取以下方法进行稳健性检验,如表5所示。一是,解释变量与被解释变量分别缩尾5%,使数据更聚拢,其他设定与基准模型一致,自变量回归系数均与基准回归结果一致,且高度显著,说明社会资本的五个维度对企业数字化转型的影响作用是稳健的;二是,延长观测窗口,对自变量和因变量分别采取后推一年的操作。自变量后推一年即使自变量与因变量对应年份相同,检验结果中自变量回归系数与基准回归结果一致,但加入控制变量后供应商关系资本的回归系数不显著;因变量后推一年,自变量回归系数依旧与基准回归结果一致,但加入控制变量后竞争者关系资本的回归系数不显著。结果说明了竞争者关系资本可以对前2年的数字化转型进程起促进作用,但是2年后作用效力减弱;供应商关系资本在当年不起作用,但具有累积效应,在2年时间周期内具有显著的叠加效果。

3.5 异质性检验

2020年,国务院引发了《关于加快推进国有企业数字化转型工作的通知》,明确了国有企业推进数字化转型的方向,要全面推动数字产业化发展,打造转型示范样板。由此可以发现国有企业与非国有企业在获取资源上会存在差异,国有企业是政府数字化转型政策的第一试点,在转型阶段能够获得较多的资源倾斜。另外,不同科技属性企业数字化转型的重点路径不同,转型的迫切程度也不同,导

致社会资本的影响效果可能会存在差异。基于以上情况,本文将企业所有制和科技属性作为异质性因素进行分组回归检验。本文按企业所有制性质将样本划分为国有企业、非国有企业两组,然后按照证监会2012年修订的《上市企业行业分类指引》大类,界定本文的高科技行业[40],将样本划分为高科技行业组和非高科技行业组。分组回归的结果,如表6所示。

第(1)(2)列是按企业所有制进行分组回归的结果,可以看出社会资本中的政企关系资本、客户关系资本对企业数字化转型的影响只在非国有企业中显著,且其产生的影响仍然是负面的。这种差异存在的原因是国有企业较之非国有企业拥有优越的政府关系和政策优势,自身资金充足,所以政企关系资本对其数字化转型进程影响不显著;而且国有企业有国家信誉支撑,在市场领域也更有优势[41],往往有着庞大而稳定的客源,因此客户关系资本对国有企业的数字化转型进程的影响不大。而非国有企业因为激烈的市场竞争和客户端的倒逼机制选择转型,主要目的在于抢占市场、提高核心竞争力,优越的政企关系资本和客户关系资本固然能给予企业资源和空间去进行转型,但也使企业没有了转型的迫切性和动力,因此政企关系资本和客户关系资本反而会延缓企业转型步伐。竞争者关系资本和员工关系资本在两组样本中都存在显著的影响,但在国有企业样本中的回归系数较大,说明不管是国有企业还是非国有企业都需要从竞争者学习转型经验,转型过程依赖员工的努力,这也为企业进行数字化转型提供了参考,转型过程需多与竞争者交流经验、交换资源,重视与员工的关系。

第(3)(4)列是样本按企业科技属性进行分组回归的结果。从中可以看出,在高科技组别中,社会资本5个维度的变量对企业数字化转型强度的作用关系与基准回归模型一致且高度显著,而在非高科技行业组,5个变量的回归系数的符号虽与基准回归一致,但除了员工关系资本系数显著外,其他变量的系数均不显著,两组呈现了一定的差异性。高科技行业的标志是技术的迅速变化,行业内的主要竞争是通过高强度地投入人员、资金,开发新技术,提高产品质量或研发新产品赢得市场竞争[42],技术和产品是高科技企业的核心竞争力。因此对于能够帮助企业利用数字化技术实现业务改革,增强核心竞争力的转型,自然就成为了高科技行业重点关注及着力实施的战略方向。另外,高科技行业由于其本身在创新领域上的优势和优越的创新技术条件,企业在进行数字化转型过程中拥有坚实的基础,更有希望能真正切实地实现转型,企业的社会资本也就能充分发挥作用。非高科技行业的发展战略不倾向于技术创新,也不具备数字化转型的技术基础,转型的主观意愿低,本文样本数据显示,非高科技行业组的数字化转型水平比高科技行业组的转型水平平均数低一倍多。因此,非高科技行业的外部社会资本对数字化转型水平的作用效果不显著。

4 结论

本文借助沪深A股制造业上市企业2010—2020年数据,研究了社会资本5个维度对制造企业数字化转型进程的影响机制,得到以下结论:

1)数字化转型还未成为所有企业现阶段的变革目标,政府的补助和资源容易让企业形成路径依赖或优先应用于其他经营活动,降低企业数字化转型的迫切性;且由于企业现阶段并未将转型列为发展重心,从政府处获取的资源会优先转换为经营优势,因此企业动态能力反而会加强这种抑制作用。

2)客户关系资本是企业数字化转型初期的动力之一,负向影响数字化转型水平,这是由于客户端的倒逼机制,企业为获取更优越的客户关系,主动选择进行转型;而客户关系稳定的企业没有强烈的转型动机,现阶段呈现的数字化转型水平普遍较低。动态能力能够主动转化客户需求,降低稳定客户关系的负面作用。

3)竞争者关系资本和供应商关系资本能够在信息、经验等资源上帮助企业进行转型;动态能力能催化竞争者关系资本的促进作用,但在供应商关系资本的作用效果上没有显著调节作用。

4)企业内部的员工关系资本能够通过发挥员工主体工作积极性显著地提高数字化转型进程。

5)异质性检验发现政企关系资本和客户关系资本在非国有企业中更能起作用;而竞争者关系资本、供应商关系资本和员工关系资本在国有企业中作用效果更强;社会资本5个维度均在高科技行业中作用更显著,这是由于高科技行业有着优越的创新技术条件,在数字化转型中拥有坚实的基础。

综上,本文提出以下建议:一是,企业应充分认识到社会资本的双面作用,既要重视社会资本为企业带来的内外部资源,也要防止过度的社会资本对企业转型创新的抑制作用。企业应合理利用政府资源,多考虑前瞻性的投资,重视与行会、客户和供应商的沟通交流,注重内部员工的培养与日常工作的协调,尤其是转型早期重视客户与供应商的关系,主动发掘转型需求,发挥上下游信息、资源优势。并在这一过程,主动提升企业动态能力,充分转化外部资源,推动自身数字化转型升级。二是,行业协会或商会应定期组织行业内部交流分享会,引导行业内企业相互学习转型经验,了解其他企业转型的进展和难点,引进先进的技术和流程,充分发挥行业集体智慧,推动行业整体数字化水平的增长。三是,政府应持续推行数字化转型战略,驱动企业转型升级,从政策上规定政府资源的投资方向,规避资源诅咒的负面作用。另外,鉴于企业数字化转型在所有制和科技属性上存在的差异性,政府应有针对性地对国有企业实行政策扶持,对非国有企业和高科技企业设定专项补助项目,增加监管力度,避免政府资源在企业中的滥用。

参考文献:

[1]姚小涛,亓晖,刘琳琳,等.企业数字化转型:再认识与再出发[J].西安交通大学学报(社会科学版),2022,42(3):1.

YAO X T,QI H,LIU L L,et al.Enterprise digital transformation:Re-understanding and re-starting[J].Journal of Xi'an Jiaotong University(Social Sciences),2022,42(3):1.

[2]孔存玉,丁志帆.制造业数字化转型的内在机理与实现路径[J].经济体制改革,2021(6):98.

KONG C Y,DING Z F.The internal mechanism and realization path of manufacturing industry digital transformation[J].Reform of Economic System,2021(6):98.

[3]NAHAPIET J,GHOSHAL S.Social capital,intellectual capital,and the organizational advantage[J].Academy of management review,1998,23(2):242.

[4]周冬梅,趙闻文,何东花,等.众筹平台上内部社会资本对新创企业资源获取的影响研究[J].管理评论,2018,30(4):33.

ZHOU D M.ZHAO W W,HE D H,et al.Impacts of internal social capital on resource acquisition of new ventures on crowdfunding platform[J].Management Review,2018,30(4):33.

[5]李京.企業社会资本对企业成长的影响及其优化:基于社会资本结构主义观思想[J].经济管理,2013,35(7):56.

LI J.Study on the influence of corporate social capital on corporation growth and the optimization of it structure:Based on the theory of social capital structuralism[J].Economic Management Journal,2013,35(7):56.

[6]周小虎.企业理论的社会资本逻辑[J].中国工业经济,2005(3):84.

ZHOU X H,Firm theory of corporate social capital[J].China Industrial Economy,2005(3):84.

[7]万俊毅,秦佳.社会资本的内涵、测量、功能及应用[J].商业研究,2011(4):8.

WAN J Y,QIN J.Social capital:Its connotation,measurement,function and application[J].Commercial Research,2011(4):8.

[8]周霖,蔺楠.社会资本可以增进企业风险资本获取能力吗:来自创业板上市公司的证据[J].科技进步与对策,2018,35(6):84.

ZHOU L,LIN L.Can social capital improve enterprise in access to venture capital:Based on the evidence of gem listed company[J].Science & Technology Progress and Policy,2018,35(6):84.

[9]仇中宁,陈传明.内部社会资本影响组织绩效的机制:基于市场知识转移视角[J].经济管理,2013,35(4):41.

QIU Z N,CHEN C M.How internal social capital influences organizational performance:Based on perspective of market knowledge transfer[J].Economic Management Journal,2013,35(4):41.

[10]VIAL G.Understanding digital transformation:A review and a research agenda[J].The journal of strategic information systems,2019,28(2):118.

[11]李剑峰.企业数字化转型的本质内涵和实践路径[J].石油科技论坛,2020,39(5):1.

LI J F.Substantial connotation and practice path of corporate digitalized transformation[J].Petroleum Science and Technology Forum,2020,39(5):1.

[12]李四聪.企业数字化转型:动因、现状与策略[J].邵阳学院学报(自然科学版),2021,18(4):82.

LI S C.Digital transformation of enterprises:Motivation,current situation and strategies[J].Journal of Shaoyang University(Natural Science Edition),2021,18(4):82.

[13]陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021,18(5):653.

CHEN Q J,WANG Y M,WAN M F.Research on peer effect of enterprise digital transformation and influencing factors[J].Chinese Journal of Management,2021,18(5):653.

[14]翟伟峰,张学文.供应链管理对制造业企业数字化投入的影响[J].中国流通经济,2021,35(10):82.

ZHAI W F,ZHANG X W.The impact of supply chain management on the digital efforts of manufacturing companies:From the perspective of supply chain management[J].China Business and Market,2021,35(10):82.

[15]钱晶晶,何筠.传统企业动态能力构建与数字化转型的机理研究[J].中国软科学,2021(6):135.

QIAN J J,HE J.Dynamic capability evolution and digital transformation of traditional enterprise[J].China Soft Science,2021(6):135.

[16]KOHLI R,MELVILLE N P.Digital innovation:A review and synthesis[J].Information Systems Journal,2019,29(1):200.

[17]鐘磊.企业社会资本的功效与构建[J].现代经济信息,2009(15):105.

ZHONG L.The efficiency and construction of enterprise social capital[J].Modern Economic Information,2009(15):105.

[18]聂辉华.从政企合谋到政企合作:一个初步的动态政企关系分析框架[J].学术月刊,2020,52(6):44.

NIE H H.From collusion to cooperation between government and business:A dynamic framework of government-business relation[J].Academic Monthly,2020,52(6):44.

[19]姚怡帆,叶中华.数字化转型中的政府与企业:角色定位与关系建构[J].郑州大学学报(哲学社会科学版),2021,54(4):26.

YAO Y F,YE Z H.Government and enterprise in digital transformation:Role orientation and relationship construction[J].Journal of Zhengzhou University(Philosophy and Social Sciences Edition),2021,54(4):26.

[20]崔维军,孙成,陈光.距离产生美?政企关系对企业融通创新的影响[J].科学学与科学技术管理,2021,42(6):81.

CUI W J,SUN C,CHEN G.Does distance produce beauty:The influence of government-enterprise relationship on enterprise co-innovation[J].Science of Science and Management of S.& T.,2021,54(4):26.

[21]余颖,伍青生,汤凌冰.同行竞争者合作对新产品开发绩效的影响:企业的政府关系与政府支持的调节作用[J].经济与管理研究,2016,37(3):108.

YU Y,WU Q S,TANG L B.Influence of collaboration with competitors on NPD performance:Moderating effects of focal firm's relationships with government and supports from it[J].Research on Economics and Management,2016,37(3):108.

[22]姚佩怡.政府补助对中小企业创新的影响路径研究[J].技术经济,2022,410(2):26.

YAO P Y.Research on the influence mechanism of government subsidy on small and medium-sized enterprises innovation[J].Journal of Technology Economics,2022,410(2):26.

[23]WU J,ZHAO H.The dual effects of state ownership on export activities of emerging market firms:An inducement-constraint perspective[J].Management International Review,2015,55(3):421.

[24]曾萍,邓腾智,宋铁波.制度环境、核心能力与中国民营企业成长[J].管理学报,2013,10(5):663.

ZENG P,DENG T Z,SONG T B.Institutional environment,core competence and growth of chinese private enterprises[J].Chinese Journal of Management,2013,10(5):663.

[25]陈庆江,王月苗,王彦萌.高管团队社会资本在数字技术赋能企业创新中的作用:“助推器”还是“绊脚石”?[J].上海财经大学学报,2021,23(4):3.

CHEN Q J,WANG Y M,WANG Y M.The role of top management team's social capital in digital technology enabling enterprise innovation:“Booster” or “stumbling block”?[J].Journal of Shanghai University of Finance and Economics,2021,23(4):3.

[26]万嫱,王积田.论企业价值创造的新路径:基于企业社会资本视角[J].中国商贸,2014(8):26.

WAN Q,WANG J T.On the new path of enterprise value creation:Based on the perspective of enterprise social capital[J].China Business & Trade,2014(8):26.

[27]张培,张苗苗.制造企业数字化转型类型与触发机制[J].管理现代化,2020,40(6):19.

ZHANG P,ZHANG M M.Study on digital transformation types and trigger mechanism in manufacturing enterprises[J].Modernization of Management,2020,40(6):19.

[28]辛琳,张萌,曾辰寒,等.企业社会资本对中国上市公司资本结构的影响:基于结构方程模型的实证研究[J].会计之友,2017(15):29.

XIN L,ZHANG M,ZENG C H,KANG T R.The influence of corporate social capital on the capital structure of Chinese Listed Companies:An empirical study based on structural equation model[J].Friends of Accounting,2017(15):29:1.

[29]谈蓉,谈毅.企业社会资本对创新绩效的影响研究:基于中国电子通讯行业上市公司的证据[J].技术经济,2009,28(1):11.

TAN R,TAN Y.Study on impact of corporate social capital on innovation performance:Based on evidences from listed companies in electronic communication industry of China[J].Technology Economics,2009,28(1):11.

[30]于蕾.社会资本对企业价值创造的影响[J].商场现代化,2019(16):96.

YU L.The influence of social capital on enterprise value creation[J].Market Modernization,2019(16):96.

[31]KANE G.The technology fallacy:People are the real key to digital transformation[J].Research-Technology Management,2019,62(6):44.

[32]KOZANOGLU D C,ABEDIN B.Understanding the role of employees in digital transformation:conceptualization of digital literacy of employees as a multi-dimensional organizational affordance[J].Journal of Enterprise Information Management,2021,34(6):1649.

[33]TEECE D J,PISANO G,SHUEN A.Dynamic capabilities and strategic management[J].Strategic management journal,1997,18(7):509.

[34]TEECE D J.Explicating dynamic capabilities:The nature and microfoundations of (sustainable) enterprise performance[J].Strategic Management Journal,2007,28(13):1319.

[35]徐寧,徐向艺.控制权激励双重性与技术创新动态能力:基于高科技上市公司面板数据的实证分析[J].中国工业经济,2012(10):109.

XU N,XU X Y.Control rights incentive duality and technology-innovation dynamic capability:Empirical analysis based on high-tech listed companies' panel data[J].China Industrial Economics,2012(10):109.

[36]王晓玲,陈艳,杨波.互联网时代组织结构的选择:扁平化与分权化:基于动态能力的分析视角[J].中国软科学,2020(S1):41.

WANG X L,CHEN Y,YANG B.Choice of organizational structure in the internet era:Flattening and decentralization :Based on perspective of dynamic capability[J].China Soft Science,2020(S1):41.

[37]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114.

ZHAO C Y,WANG W C,LI X S.How does digital transformation affect the total factor productivity of enterprises?[J].Finance & Trade Economics,2021,42(7):114.

[38]闫志俊,于津平.政府补贴与企业全要素生产率:基于新兴产业和传统制造业的对比分析[J].产业经济研究,2017(1):1.

YAN Z J,YU J P.Government subsidy and firms' total factor productivity:A comparative analysis of emerging industry and traditional manufacturing industry[J].Industrial Economics Research,2017(1):1.

[39]张帆,孙薇.政府创新补贴效率的微观机理:激励效应和挤出效应的叠加效应:理论解释与检验[J].财政研究,2018(4):48.

ZHANG F,SUN W.The micro-mechanism of government R&D subsidy efficiency:Superposition of incentive effect and crowding-out effect:A theoretical interpretation and inspection[J].Public Finance Research,2018(4):48.

[40]郭蕾,肖淑芳,李雪婧,等.非高管员工股权激励与创新产出:基于中国上市高科技企业的经验证据[J].会计研究,2019(7):59.

GUO L,XIAO S F,LI X J,LI W W.Non-executive employee equity incentive and innovation outputs:Empirical evidence from high-tech listed companies in China[J].Accounting Research,2019(7):59.

[41]易露霞,吴非,徐斯旸.企業数字化转型的业绩驱动效应研究[J].证券市场导报,2021(8):15.

YI L X,YU F,XU S Y,Research on the performance driving effect of enterprise digital transformation[J].Securities Market Herald,2021(8):15.

[42]薛镭,杨艳,朱恒源.战略导向对我国企业产品创新绩效的影响:一个高科技行业-非高科技行业企业的比较[J].科研管理,2011,32(12):1.

XUE L,YANG Y,ZHU H Y.Strategic orientations and product innovation performance of Chinese enterprises:A comparison between the firms in high-tech and low-tech industries[J].Science Research Management,2011,32(12):1.

[编辑:刘素菊]