增额终身寿险适合长期投资

2022-05-30贝塔研究院

贝塔研究院

大家有没有这样的感觉,今年理财越来越难了。虽然很多投资者都已经降低收益要求了,但还是很迷茫不知道手上的钱该投去哪里。

今年理财为什么这么难?

1.疫情反复,社会整体经济受影响

今年的疫情可能比2020年疫情刚暴发时对经济的影响更大,多地陆续出现局部封控或全域封控,线下门店因为封控不能开门,一些人被迫失业,收入下降导致消费支出下降;部分公司调整了业务线,开始裁员,导致就业情况不容乐观。

国家统计局最新数据显示,4月城镇调查失业率(6.1%)又升高了,同时16-24岁人群的失业率也升至18.2%,创历史新高。受疫情反复影响,4月GDP同比下降4%,创下2020年4月以来新低。

2.房地产行业未见起色

从去年年中开始,房地产行业的数据就不太好看。从最新数据来看,4月,房地产开发投资同比下降10.1%,商品房销售额同比下降46.6%,这还是在政策逐步松动情况下的表现。过去20年,不少人都从房地产投资中获利,可是如今观望者居多,房产投资收益也在下降。

3.国际形势变动

美联储明确了今年要持续加息,美国吸收外资的能力进一步提升。再加上地区冲突,让大宗商品、原材料价格继续攀升;国外出现不明原因肝炎、猴痘病毒等,黑天鹅事件频发。在这内外三重因素的影响下,投资者的风险偏好随之下降,具体体现在两方面:

一方面,即便是在大额存单利率下降的情况下,多家银行的大额存单依然出现“一单难求”的现象;另一方面,部分人群开始想办法去杠杆,手里有钱就先去还了房贷。4月社会融资总额数据显示,住房贷款减少605亿元,这说明不少人选择提前还掉房贷减轻压力。

那么在这个不确定性和投资难度不断增加的时代,稳健投资到底路在何方?为了降低理财的难度,面对当下的投资环境,投资者可以先通过正确认识投资三要素,来帮助我们了解清楚如何选择适合自己的理财产品,让投资心态先稳定下来。

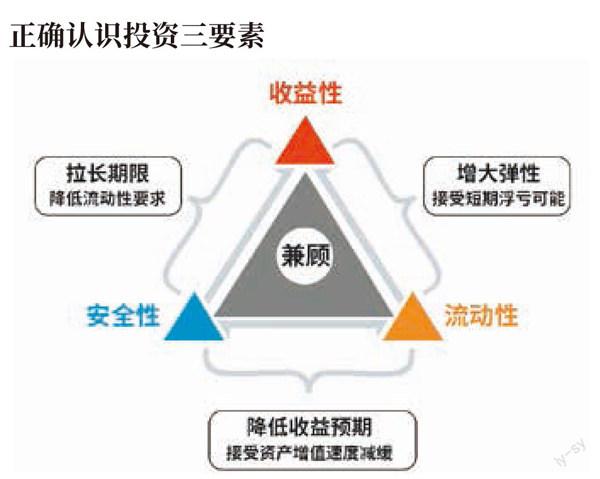

正确认识投资三要素

在经济学中,有一个概念叫作“不可能三角”,意思是说一个国家不可能同时实现资本流动自由,货币政策的独立和汇率的稳定,最多只能实现其中两项。

在投资中也会出现这样的情况,高收益、低风险、短周期是不可同时抵达的三个角,就像人无完人,有优点就会伴随缺点。

如果想要短周期高收益的投资产品,就得接受较高的投资风险,比如说股票、期货等。这类投资产品往往受到宏观政策、市场情绪、资金面等多重因素的影响,如果操作不慎,很容易被深深套牢,甚至赔得血本无归,操作时一定要控制好仓位。

如果想要保持低风险、较好的收益,可能就要降低流动性要求,比如长期国债、保险等产品。虽然能锁定中长期较为不错的利率,但是往往需要5年以上的投资周期。

而想要低风险、短周期,就要接受资产增值速度减缓的可能,比如活期存款、货币基金,可以随取随用满足日常生活所需,但是此类产品的收益率普遍较低。

不同风险偏好的投资者,根据自身量体裁衣选好投资产品,在面对日益艰难的理财环境时,方能有底气地应对。

古人云“前事之不忘,后事之师”,面对当下的理财环境,除了提高自身理财认知外,我们还可以向历经过多次市场沉浮的投资大佬们学习投资策略。

长期投资策略的魅力

在投资的历史长河中,每个时代都会涌现出传奇投资者,他们大多具备同一个特点,那就是坚持长期投资的策略。

巴菲特曾说过,在长期投资中,没有任何因素比时间更具有影响力。随着时间的延续,复利的力量将发挥巨大的作用。

查理·芒格曾说过,你需要的不是大量的行动,而是大量的耐心。你必須坚持原则,等到机会来临,你就用力去抓住它们。

李嘉诚曾说过,如果在竞争中,你输了,那么你输在时间;反之,你赢了,也赢在时间。

长期投资策略的好处主要有两点:一是因为长期投资可以规避短期波动和不确定性,避免黑天鹅事件对我们的影响;二是因为长期投资可以规避非理性的操作,避免追涨杀跌。

在这个不确定性和投资难度不断增加的时代,找到一款安全且稳健还有一定收益率的产品,其实也挺不容易的。而这两年,有一类产品正逐渐受到稳健投资者的青睐,它既能保障资金稳健增值,又能锁定长期复利,它就是增额终身寿险。

增额终身寿险为什么适合长期投资?

增额终身寿险本质上是一种寿险产品,保额以固定利率逐年递增,写进合同,不惧市场周期波动和未来利率下行的风险,既安全又稳健。而且在符合减保规则的情况下还能灵活减保,剩下的现金价值也会继续复利递增。当然,取不完的现金价值在身故后还能留给受益人,保终身、稳传承。

第一,门槛不高。增额终身寿险支持分期投入保费,积少成多,可以将目标化整为零。

第二,保额递增。自第二个保单年度起,有效保额在上一个保单年度有效保额的基础上递增3.5%(不同的增额终身寿险递增的利率不同,以实际保险合同为准)。

第三,稳健增长。时间越久,现金价值越高。

第四,灵活性高。满足减保条件时,可以部分支取现金价值,剩余部分仍然按照固定利率继续增值;支持保单贷款,最高可贷现金价值的80%。

第五,终身保障。收益下降不用愁、市场波动不用慌,从投保的那一刻起,你的利益就获得了保障,期限是一辈子。

第六,掌控财富。除了撬动财富杠杆,还能随时更改受益人和受益比例,掌握财富代际传承的主动权。

配置增额终身寿险需要注意的事项

了解了增额终身寿险的长期配置优势,我们还需要了解配置时需要注意什么。一般来说,主要有以下四点:

从产品挑选来看,要关注保单的具体条款,比如现金价值、内部收益率、加减保规则、投保规则、增值服务、可选附加条款等。

从资产规划来看,可以从孩子的教育费、婚嫁金、创业金,自己的养老补充、财富传承等需求来规划保额。当然,也需要注意自身的预算,避免造成较大的缴费压力,影响家庭正常生活。

从保障顺序来看,增额终身寿险的理财属性比较强,人身保障方面只包含身故或全残,并不对被保险人的健康提供保障,建议先配置好基础的健康保障,再配置增额终身寿险。

从传承方面来看,建议指定身故受益人,否则身故保险金就会被当作遗产来法定继承,可以规避继承纠纷。而且被保险人可以随时更改身故受益人和收益比例,掌握财富指定权。

在“稳”字当头的时代,增额终身寿险以其“保额涨”“支配活”“长周期”“稳传承”的特点,能为我们留下一份确定性较高的长期资金,对于稳健的投资者来说是一个不错的选择。不过值得注意的是,理财的路上也不能非此即彼,还是要注意均衡配置,增额终身寿险只是资产配置当中的一个优选项,而不是唯一答案。