自动驾驶技术正在推动车险迈向“新车险”

2022-05-30陈辉

陈辉

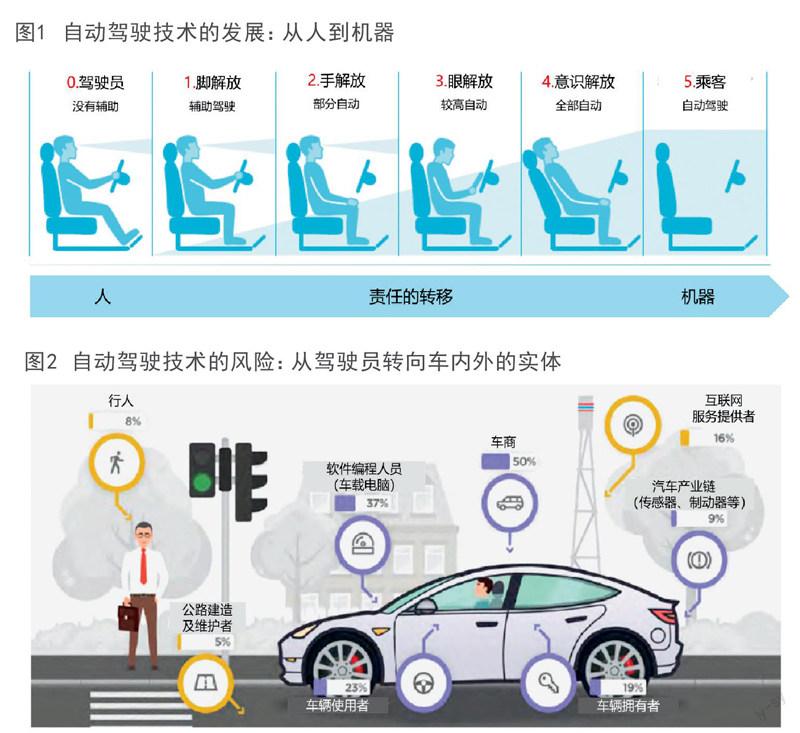

自动驾驶技术作为交通技术领域的又一次重大革命,正在变革和颠覆传统汽车保险。根据美国全国机动车碰撞原因调查显示,车辆碰撞的归因为驾驶员、车辆、环境和未知因素,其中驾驶员占比94%。随着自动驾驶技术的成熟(如图1所示),汽车的保险责任风险归因将从驾驶员转向车内外的实体,此时传统车险也将演变为“新车险”。

“从人到机器”,汽车的意义何在?我们将会发现汽车保有量将减少,汽车设计将更注重舒适性,年纪较大的司机占比会更高,出租车、公交车、卡车、送货司机将减少,交通意外伤亡将大幅降低……除了这些,车辆碰撞的主因也将发生变化,传统车险所承保的94%的风险不复存在,显然此车险已非彼车险!汽车保险需要被重新定义。

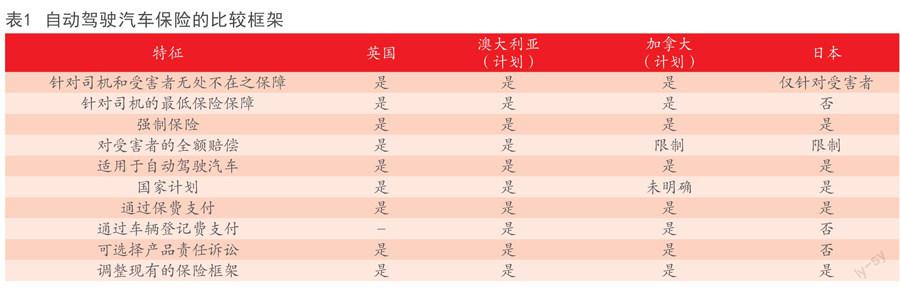

美国国际集团(AIG)发布的《未来汽车和风险转移研究报告》显示,随着自动驾驶技术的成熟,汽车风险将从车辆用户转移到车辆制造商和软件、硬件供应商(如图2所示)。

可见,在自动驾驶技术下,汽车的主要风险转为网络安全风险、软件算法风险和公共基础设施风险等。

1.网络安全风险,是指因黑客入侵或试图入侵操作系统而造成的车辆系统和软件的损失或损坏,或因其他网络安全导致的风险。

2.軟件算法风险,是指汽车操作系统、防火墙、地图和导航的更新和补丁在收到通知后未成功安装导致的风险,或车商软件故障或任何其他经授权的第三方车内软件故障风险,也包括在自动驾驶下因手动操控导致可能的损失或损坏(包括软件或机械故障)。

3.公共基础设施风险,是指影响汽车导航系统的卫星故障或停机、公路上的传感设备故障等导致的风险。

除了上述风险之外,还存在设施风险(包括火灾风险、电磁辐射危害风险等)、道德和信誉风险等。随着风险的变化,自动驾驶汽车风险的责任主体、责任范围相应发生变化,与此相应的索赔对象、责任分配、费率厘定、保险条款等也发生了变化,这些都是“新车险”需要进行顶层设计的内容。

新车险相对于传统车险的主要变化:一是从碰撞频率来看,汽车保有量将下降、酒驾风险的减少、更少的车辆盗抢等将降低事故发生率,同时驾驶员年龄增加、驾驶员经验的不足等将提高事故发生率;二是从碰撞严重程度来看,将有更多的高速公路事故,同时在经济下行时道德风险可能增加;三是从其他影响因素来看,将对理赔及损失评估带来挑战。自动驾驶技术的成熟和自动驾驶汽车的普及都需要一定的时间,在这个过渡期中,要确保传统汽车保险的承保理赔规则和条款费率能适用自动驾驶汽车,同时要确保自动驾驶汽车事故的责任认定和保险赔偿能得到有效的开展。因此,对于自动驾驶车险的“新车险”需要建立“单一承保模型”,该模型要能同时涵盖传统车险所承保的风险(主要是驾驶员驾驶汽车的行为风险)以及新车险所承保风险(包括自动驾驶技术本身的风险以及自动驾驶汽车的控制权交给驾驶员之后产生的行为风险)。在该承保模型下,自动驾驶汽车在发生事故后,受害方或第三者可以直接向保险公司索赔,保险公司再根据《保险法》或其他现行法律法规向相关责任方进行代位求偿。同时,要在过渡期中,逐步完善新车险的承保范围、责任界定和条款费率厘定,逐步实现由传统车险完全向新车险的过渡。

2018年7月19日,英国在全球率先颁布了《自动与电动汽车法案》,明确了适用于自动驾驶汽车的保险和责任规则。兰德咨询发布的《自动驾驶汽车和车险的未来》显示,除英国之外,日本也明确了自动驾驶汽车的保险和责任规则,澳大利亚、加拿大等正在积极推进规则的制定。

另外,美国保险协会(AIA)发布了“自动驾驶汽车责任保险原则”:1.美国保险协会及其成员公司支持引入安全且经过测试的自动驾驶汽车技术;2.事故受害者必须得到公平、及时的赔偿;3.消费者应该有竞争性的保险选择;4.驾驶员控制车辆和自动驾驶车辆的保险要求不应不同;5.汽车制造商产品责任本身不应被视为有效的事故赔偿制度;6.在车队中增加自动驾驶车辆不应给事故赔偿系统带来不确定性或保险风险敞口;7.不应轻易放弃现有的汽车侵权责任法体系;8.保险公司在为自动驾驶车辆提供保险时应具有灵活性;9.汽车制造商必须为在公共道路上进行测试的自动驾驶汽车提供责任保险保障。

《北京市自动驾驶车辆道路测试报告(2021年)》显示:“截至2021年末,北京共有16家机构的170辆汽车参与自动驾驶技术测试。道路测试安全行驶里程累计超过391万公里;其中载人测试车辆为124辆,累计载人测试道路里程超过251万公里,超过30万人次参与载人试运营测试。”显然,自动驾驶汽车不再是“概念”,正在走进我们的生活,正在对传统车险发起挑战。对于中国保险业来说,当前亟须明晰自动驾驶技术发展时间表,基于自动驾驶技术所衍生的新兴风险设计一个合理的“新车险”方案,包括承保责任的界定和费率的厘定机制。另外,需要进行国际比较研究,并前瞻性地分析预测自动驾驶技术对中国保险业的影响,为从传统车险过渡到新车险提供理论支持和经验借鉴。