稳字当头、稳中求进加大跨周期调节力度

2022-05-30

中信证券:人民银行货币政策委员会四季度例会对货币政策基调、货币政策工具组合做出了详细说明部署,我们认为值得关注的几点包括:延续了稳增长的基调,强调了“更加主动有为”,2022年海外货币政策并不会对国内货币政策节奏产生明显制约;“发挥好货币政策工具总量和结构双重功能”,意味着总量工具和结构性工具从替代转向配合并举;稳增长目标下重提“宏观杠杆率基本稳定”意味着不会快速、过度加杠杆,但是仍有加杠杆空间。“保持信贷总量增长的稳定性”和“M2、社融、名义GDP增速基本匹配”下,2022年仍然存在宽信用和加杠杆的空间,后续降准仍有空间,降息的可能不能排除;结构性货币政策支持中小微企业、科技创新、绿色发展,信贷结构优化可能也涉及对房地产领域的管理。

广发证券:总体而言,四季度货币政策委员会例会传递出来的政策信号偏积极。考虑到中央经济工作会议要求“政策发力适当靠前”,以及海外发达经济体政策的加速收敛将导致外部环境更为复杂,2022年一季度与二季度前半段会是货币政策宽松稳增长较为适宜的窗口期,降低银行负债成本、为银行尤其中小银行补充资本金可能是央行政策发力的重点;降息亦有一定的可能,需看未来一段时期信用环境与实体融资成本的变化。

国金证券:例会对经济形势研判,比三季度例会更为谨慎,重申“三重压力”。政策态度更加积极,强调货币政策“稳字当头”、“更加主动有为”。眼下至2022年,宏观形势与信用环境或类似2018年底至2019年的状态,货币流动性环境或类似2015年至2016年的状态。加快“动能切换”是政策最终目的,“稳增长”服务于“调结构”、“促转型”;传统引擎受限下,信用环境转向宽松并不容易。经济下行压力、债务风险暴露、隐性债务化解等,皆需流动性环境“呵護”;利率走廊调控日趋成熟下,短端利率或继续维持在低位水平低波动。“资产荒”的情形仍将延续,寻找“确定性”的机会;债牛基础牢固、股市结构深化。债券市场,短期牛市基础牢固、坚定看多不动摇;2022年一季度前后再做观察,重点关注国内政策环境、海外流动性环境等可能演绎路径。股市结构深化,宏观主线逻辑或包括传统领域部分政策可能的纠偏、“新稳态”下跨周期政策发力点的切换、疫后“场景修复”下部分产业量价改善等带来的投资机会。

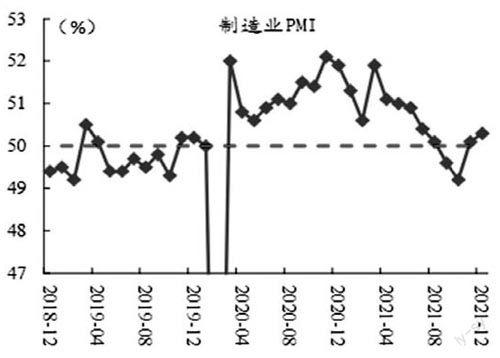

图说

12月制造业PMI录得50.3%,较上月小幅上扬0.2%,仍然在扩张区间之内,表明我国经济总体保持恢复态势,且制造业复苏动能小幅扩张。本次PMI上行具有以下特征:生产扩张速度小幅回落,但仍在下半年高位;内需延续改善,外需小幅下行;保供稳价效力显现,价格指数延续回落;企业间景气度分化有所加大。12月份,非制造业商务活动指数为52.7%,比上月上升0.4个百分点。其中服务业PMI为52.0,较前值上升0.9个百分点,改善较为显著;而建筑业PMI为56.3%,比上月下降2.8个百分点,反映建筑业生产扩张有所放缓。整体上12月PMI读数略超预期,反映出我国经济复苏动能增强,结构上产需两侧均有改善。预计2022年一季度起,伴随稳增长政策加码,经济复苏起色将会更加明朗。

——摘自中原证券宏观经济研究报告