中国储能在欧洲扎根

2022-05-30肖文杰

肖文杰

2022年以来,越来越多的欧洲家庭在自己的屋顶装上太阳能电池板,并配上储能系统,这是他们应对高电价的长远策略。

18片吐司面包、1.5L的大瓶可乐、1瓶沐浴露……在遍布欧洲的“1欧元商店”里,你能用1欧元买到不少有用的东西—不过,你可能买不起一度电。

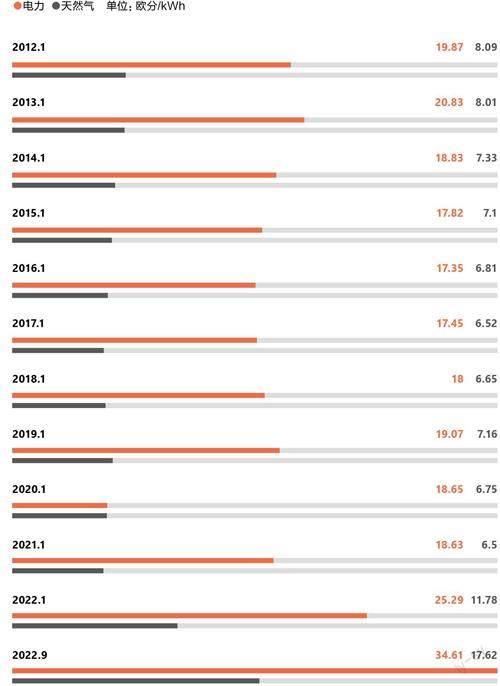

能源危机对于普通欧洲居民的影响不仅限于天然气,还有电。今年8月,德国的现货电价一度冲高到0.7欧元/度,法国更突破1.1欧元/度,这个数字是一年前的3倍以上,相当于中国居民电价的10倍左右。

而随着能源局势持续紧张,越来越多的欧洲家庭意识到,高电价不仅是当下的麻烦,更可能是长期面临的局面,节省电费成了需要认真考虑的任 务。

有一个选项正在日渐流行,就是为自己的家庭安装一套小型光伏+储能系统。自己发电、自己储存、自己使用,从而减少从外部电网购买的电量。这样一套设备售价数千欧元,理想状况下,4到5年内,节省下来的电费就能覆盖购买和安装的成本。

2020年,这种家用储能系统(简称“家储”,亦称“户用储能”)在欧洲的安装量首次超过10万套;而2022年,仅德国的家储安装量就要超过2 0万套。根据北京德国文化中心的报道,有的城市的太阳能电池板安装人员已经不足,用户们甚至开始自己安装。

在整个欧洲的储能市场,家储也已经成为大头,根据彭博新能源财经(BNEF)的数据,2021年欧洲储能新增装机量中就有52.9%来自家储场景,今年这个比例预计还会更高。

这些家储产品,相当大部分来自中国。在欧洲新增家储装机量最多的德国,咨询机构EUPD统计了2021年的市场份额,比亚迪的产品拥有24%的市占率,特斯拉著名的Powerwall份额只有3%。事实上,像派能、麦田、沃太等一大批中国储能设备商的产品已经把海外市场作为主阵地,欧洲则是增长最迅速的市场之一。

家储在欧洲是一个新兴的市场,在此之前,相对普及的是光伏系统。不少居民会在自家屋顶安装太阳能板,产生的电能除了供自家使用,多余的还能卖给电网公司赚钱。自2017年起,欧盟范围内的光伏装机量就持续快速增长,从7GW升至去年的26GW。欧盟在2022年5月提出的最新计划是3年内要实现光伏装机容量相比目前再翻一番。

全球锂电储能市场新增装机量

数据来源:彭博社、天风证券

但是单纯的光伏系统有一个重大缺点,那就是实发实用,没办法把多余的电能存储起来。“当地的电网公司和居民往往会签订协议,在若干年内以某个价格购买居民输送给电网的电,但到期之后新发的电就等于白送给了电网公司,居民不再享有收益”。麦田能源总经理朱京成告诉《第一财经》杂志,麦田从2021年开始向欧洲大量出口家储产品。

在电价不断攀升的情况下,为原有的光伏设备配备一套储能装置,就成了更经济的选择。以德国为例,购买纯光伏系统投资回本的周期是7.3年,而购买“光伏+储能”系统的价格更贵,但投资回本的周期只要5.5年—这还是按照2021年电价估算的,以如今的电价,回本速度只会更 快。

以锂电池电芯为核心的储能系统如今开始流行,除了收益越来越显著,还有一个技术基础,就是电池成本的下降。

麦田的家储产品示意图。

微储产品目前的主要应用场景在户外。

實际上,在此之前,全球最普及、技术最成熟的储能方式是“抽水储能”。也就是在发电量富余时,把大量的水从低处抽到高处,等需要用电的时候再开闸放水,用这些积存在高处水库的水来实施水力发电。迄今为止,这还是大型电网企业常用的主流储能方式。

这套方案显然没法移植到城市的住宅里。而更适合城市的储能技术—电池—在很长一段时间内都成本高昂,性能不佳。在2010年时,能存储一度电的锂离子电池的价格是1200美元,而一套家用储能设备通常需要存储10至15度电,仅电池组的成本就超过1万美元,更不用提电池衰减带来的折旧。

随着消费电子和电动车的发展,如今锂电池的成本已经降到了当时的1/10,在经过汽车业质量标准的考验后,锂电池的安全性和使用寿命要满足储能的需求也绰绰有余。目前市面上绝大多数储能产品的电芯正是由汽车动力电池的供应商们提供,反过来,储能也是宁德时代、弗迪电池(比亚迪的电池业务)、LG等公司的重要支柱业务。除了个人消费者,它们的电池也被广泛应用于发电厂和电网之中。

如果单从产品看,储能产品的技术门槛在工业产品里并不算太高,本质上,它就是逆变器和一块大电池,所以产业链的细节是竞争关键。而中国的储能公司,恰好身处一个光伏和锂电池最完备、最发达的产业链之中,这是它们能在欧洲储能市场爆发时抓住机会的核心优势。

欧盟27国民用电能和天然气价格变化

数据来源:HPEI欧洲民用能源价格指数

主要的储能技术及其应用场景

资料来源:公开资料整理

原本以光伏产品为主的麦田能源,从2019年开始研发家用储能产品,2021年开始投放市场,现在可以在欧洲单月卖出1万多套家用储能设备,而它在德国这个最大市场的销售人员只有5 位。

与特斯拉的Powerwall相比,麦田能源的产品价格便宜3成,性能参数还更好。由于工厂和供应链都集中在中国,并且直接掌握电芯、逆变器、电池管理等相关的技术,麦田能够快速开发出价格更低,但同样有竞争力的产品。

中国公司的市场针对性也更强。麦田一开始就把欧洲作为重要市场,这也带来了差异化优势。

“特斯拉的家储产品虽然在美国卖得很好,但它是针对美国开发的,美国家庭往往有自己的车库,储能设备可以直接装在车库里,安装起来很方便。但德国消费者更倾向于把设备装在地下室。这时候它们的产品因为太重,安装时间很长。相比之下,我们的产品更轻,所以安装起来只要一小时。要知道,欧洲的安装人工费是非常高的。”朱京成举例说。

在另一个更“微小”的欧洲储能市场里,这种产品优势同样显现。“微储”,也叫“便携式储能”,通常指电池容量在10度以下、安装位置不固定的储能产品。家储的外观通常像是一个大号的热水器;微储则更像一个小箱子,随时可以提走,你可以理解为一个特大号的充电宝。

因为电池容量小,微储市场的整体规模比家储小一个量级,而中国公司几乎完全占据了这个市场。

2020年的时候,情况还不是这样。当年刚进入欧洲微储市场的正浩新能源,竞争对手是在行业里耕耘了十多年的Goalzero。但在一年多以后,正浩的对手变成了许多中国同行,Goalzero已经被边缘化。

“原因很简单,就是一些直接的性能差异。他们那时的产品充满电要花12个小时,而我们的产品不到2小时就能充满。”正浩欧洲区主管孟林说。这种技术优势来自于消费电子和汽车电池领域的积累。

产业的背景优势还体现在销售上。家用储能设备本质上是个to B的市场,大多数经销商把产品卖给光伏的安装服务公司,再由它们卖给消费者。所以对于设备供应商来说,最大的关卡在于如何说服光伏安装公司采购自己的设备。

正浩的新产品DELTA Pro太阳能追踪器。随着电价上涨,微储也开始被应用于家庭场景。

和很多同行一样,麦田此前在欧洲有坚实的光伏业务基础,所以他们很快就能联系上自己储能产品的主流客户。但即便如此,对方一开始往往并不买账一家中国的创业公司。这时候,销售人员会搬出公司的重要股东青山集团。这家全球500强公司是锂电池的重要原材料供应商,对于欧洲的代理商来说,这个背书足以让他们接纳一个新产品。

不止是麦田,很多家储市场头部选手的背后都有产业巨头的影子。比如Sonnen背后是壳牌,派能背后是中兴,特斯拉、比亚迪等汽车电池巨头更是直接参与竞争。

和家储这样相对简单的经销模式不同,微储产品是直接摆放在大型商超、电器店和亚马逊的货架上卖给消费者的。如果说家储是在卖设备的话,微储更像是在卖手机。

这意味着中国的出口商需要在欧洲本土建立更细致的支持网络。正浩在欧洲主要国家都建立了维修中心,还建了一个自有仓库。维修中心能够提升品牌可信度,仓库能让渠道商直接在欧洲拿货,省去了长途物流的时间成本。现阶段正浩在欧洲覆盖了近千家门店,除了连锁零售,甚至覆盖到了街头的小店。

中国公司甚至会费心思经营自己的社交账号,这也能帮助它们赢得当地消费者。正浩在Facebook上运营了多个群组,专门回应用户的维修问题。德国区群组今年4月成立,已积累用户7000余人。这个群目前变成了一个产品社区,很多老用户会主动回答新用户的问题。

这种社群甚至能帮助公司迭代产品。“比如欧洲冬天很冷,用户习惯把储能设备放在室内,这时候室外太阳能板和室内储能箱的连接线就会让门关不严,我们一直也没想到什么比较好的解决办法。有一天突然有消费者和我们建议把圆筒状的连接线换成扁平的线型,就解决了这个问题。”孟林举例说。

从全球来看,微储产品目前的主要市场还是在美国,那里的消费者有深厚的户外活动习惯,房车旅行、垂钓、露营,有太多场景需要一块应急的大电池了。不过在这种需求下,微储产品的电池容量一般在1度左右,属于微储里的小型产品。如今在欧洲流行的微储产品则不太一样。以正浩为例,这两年欧洲电价攀升后,高容量(2至4度电)的微储产品已经从原本的边缘产品,变成了销售主力。

原因是,高容量微储还有一定的应急备灾功能,在断电期间,这些电量可以维持家庭核心的供电需求,所以在经常断电的地区尤其受欢迎。2022年夏天欧洲多地的供电紧张都有力助推了这类产品的销售。

同时,基于应急备灾的定位,高容量微储在销售时会提供小型太阳能板供消费者选配,以确保在长时间停电时核心电器仍能运转。根据亚马逊的数据,选配太阳能板的消费者从去年的30%一路上升,现在已经超过50%。

“大家开始更关心省钱。少数几块太阳能板就可以满足微储大部分的充能需求,能省不少钱,而且购买的门槛比家储要低得多。”孟林告诉《第一财经》杂志。电价飙升的背景下,微储的消费逻辑也开始和家储接近。

可再生能源在人类能源版图中的比重越来越高已成定势,当下的环境则会加速这种趋势。在这一风潮下,储能产品不仅市场快速扩大,也受到投资者关注。2020年年底,“储能第一股”派能科技上市;2022年9月,专做便携式储能的华宝新能上市;正浩虽未上市,估值也已超过10亿美元。

作為产业链里的“集成”角色,储能供应商们很清楚,现在拥有的产品优势并不是永恒的,一旦大公司重视起来,市场份额的竞争会更激烈。“大家都在加速跑,我们需要关心的是如何始终跑得比竞争对手快一点。”朱京成说。

有趣的是,在中国本土,由于电价在全球范围内相对低廉,用户端的储能需求并不旺盛,绝大多数的需求还是来自电厂、电网这些大客户。但麦田、正浩这样的公司仍然迅速抓住了遥远的、截然不同的欧洲市场的机遇,并且改善了整个市场的用户体验。这是一个全球化时代的双赢故事。