尼泊尔电力市场及投资环境分析

2022-05-29熊千慧

熊千慧

(上海勘测设计研究院有限公司,上海,200335)

0 引言

尼泊尔位于喜马拉雅山脉南麓,北临中国,西、南、东三面与印度接壤,属南亚山区内陆国家,特有的自然资源禀赋条件使得其境内蕴藏着非常丰富的水能资源,同时由于其地理位置处于中国和印度—世界上最大的两个市场和增长最快的经济体之间,境内水电能源开发和电力市场投资的区域优势明显。2021年,号称“尼泊尔三峡工程”的上塔马克西水电站(456MW)实现并网发电,尼泊尔全国电力能源供应紧张状况得到极大缓解,一举改变了尼泊尔长期依赖印度进口电力的历史,由电力净进口国向电力出口国转变,开始向印度售电。可实际上,尼泊尔总体水能资源开发程度非常低,水电总装机容量仅为1 936.5MW,占技术可开发容量的4.3%左右,区域水电能源的开发利用潜力巨大,电力市场投资条件优越,商机广阔。

尼泊尔为农业国,经济不发达,近年来受新冠疫情影响,国民经济更加低迷,更多国民陷入贫困,据2021年尼泊尔政府发布的经济白皮书,尼泊尔全国2020/2021财年国民生产总值(GDP)仅358亿美元。后疫情时期的尼泊尔政府已将推动经济复苏列为首要事项,力争用最快速度把遭受疫情打击的经济恢复过来,为了重振国家经济,政府将推出系列经济配套措施、优惠政策[1],以加强社会保障,促进社会优势资源开发利用,舒缓国民经济各行业、民众所面对的困境。

本文通过梳理尼泊尔水能资源禀赋条件和电力系统现状,研究尼泊尔电力需求发展状况及对外送电互联的可能,针对后疫情时代进行尼泊尔水电能源开发和电力市场投资的环境和风险开展分析,期望成果能为国内相关电力市场投资单位提供帮助借鉴,对坚持“一带一路”倡议,加强中尼电力合作具有重要意义[2]。

1 尼泊尔水能资源禀赋条件

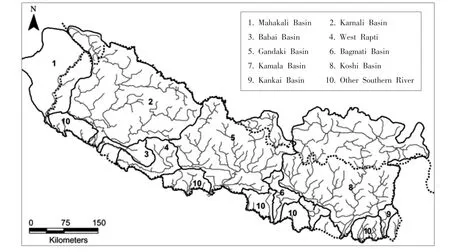

尼泊尔境内河流水系发育,主要河流大多发源于喜马拉雅山脉以北中国西藏境内,有大小河流6 000余条,总长约45 000km,河流占地约818 500hm2,相当于国土面积的5%。境内33条河流的流域面积超过1 000km2,尼泊尔全境常划分为10个流域,尼泊尔流域分布情况见图1。

图1 尼泊尔流域分布图[3]

尼泊尔境内水资源丰富,占世界淡水资源的2.27%,也是尼泊尔的首要自然资源[4]。山区地形特有地势高落差使得尼泊尔境内河流水能资源富集,全境水能资源理论蕴藏量约83 290MW,其中技术可开发量约45 610MW。尼泊尔境内同为电力资源的太阳能资源只能算是较丰富,西北部太阳能年辐射量约1 899kW·h/m2~2 191kW·h/m2;风能资源则相对一般,大部分区域100m高度的风速在5m/s以下。

尼泊尔境内水能资源主要位于其国内的三大流域内,以西部的卡尔纳利河及马哈喀利流域为首,流域内水能资源技术可开发量的全国占比达到58.26%;其次为沙普塔柯西流域,该流域内水能资源技术可开发量的全国占比为24.99%;第三为南部流域,流域内水能资源技术可开发量的全国占比仅为2.15%。尼泊尔水能资源分布情况见表1。

表1 尼泊尔水能资源分布情况[5]

目前,尼泊尔电力供应主要依靠水电。根据尼泊尔能源、水资源与灌溉部发布的白皮书部分数据资料(2018年版),尼泊尔规划2018~2028年新增水电装机规模16 833MW,可见尼泊尔电力供应核心来源未来仍然会是水电,区域水电能源的开发利用潜力巨大,电力市场投资商机广阔。

2 尼泊尔电力系统现状

2.1 电源开发现状

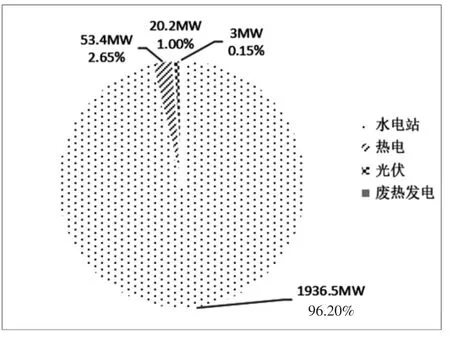

据尼泊尔能源、水资源与灌溉部下属的电力发展部官网发布的最新数据,截至2022年2月,尼泊尔境内共有电源装机容量约2 013.1MW,包括水电1 936.5MW,热电53.4MW,太阳能20.2MW,废热发电3MW。装机容量较2018/2019财年增长831.1MW[3],其中97.3%增长量来源为水电装机。以上说明尼泊尔电源装机容量及其近年增长量主要靠水力发电。尼泊尔境内电源现状情况详见图2。

图2 尼泊尔电源结构现状

2.2 电网开发现状

根据《2020/2021财年尼泊尔电力发展年报》,尼泊尔境内主网架电压等级包括66kV、132kV、220kV、400kV,其中132kV、220kV、400kV在建输电线路总线路长度分别为949km、1318km和756km,在建变电站132kV、220kV和400kV电压等级的容量累计为9 500MVA。尼泊尔已建、在建和规划电网工程贯穿尼泊尔西东方向,向南北发散[6]。

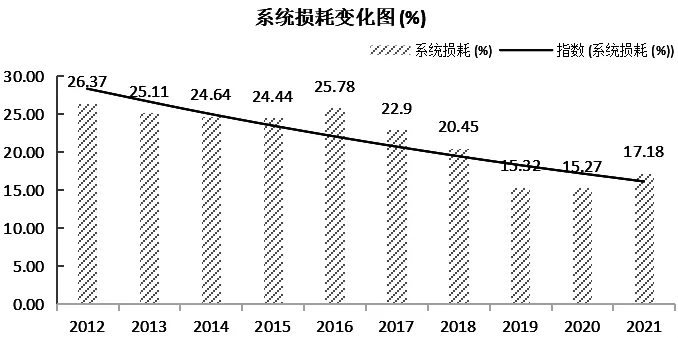

尼泊尔输电网损耗率由2017/2018财年的20.45%降至2020/2021财年的17.18%,自2012年起近十年尼泊尔系统损耗数据见图3[3]。

图3 2012~2021年尼泊尔系统损耗变化图

2.3 电力供需现状

2020/2021财年尼泊尔社会用电最高负荷1 482MW,较上一财年增长5.26%。近10年尼泊尔社会用电最高负荷总体呈增长趋势,唯有2018/2019财年出现下降12.5%的情况,主要原因是境内遭遇洪水灾害导致许多用电设施暂停使用,近10年尼泊尔社会用电最高负荷变化情况见图4。

图4 2012~2021年尼泊尔社会用电最高负荷变化图

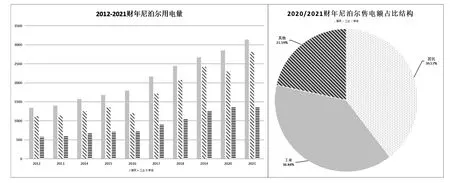

尼泊尔社会用电结构以居民用电为主,其次是其他用电与工业,截至2020/2021财年,用电人数占比分别为92.93%,5.73%和1.34%。从售电额占比看,居民占比约39.6%;工业占比38.8%。尼泊尔近10年用电量及2020/2021财年售电额占比结构见图5。

图5 尼泊尔近10年用电量及2020/2021财年售电额占比结构

3 电力需求预测

尼泊尔早在2019年通电率就已达89%,但由于供电质量较差,国内人均用电量处于世界的最低水平,仅为全球平均水平的二十分之一。根据尼泊尔能源、水资源与灌溉部制定的电力发展规划,计划在2023年实现全国居民通电率100%,未来几年在烹饪、水加热、电气交通等方面大幅度提高用电比例,且随着城市化和越来越多的能源密集型行业加快发展,势必带动电力需求步入快速增长通道。

参照2017年1月尼泊尔政府“水和能源委员会秘书处”发布的《电力需求预测报告(2015-2040)》、2018年7月尼泊尔Rastriya Prasaran电网有限公司(RPGCL)完成的《尼泊尔输电系统发展规划报告》、以及2019与2021财年尼泊尔电力局(NEA)完成的《尼泊尔电力发展年报》,采用电力消费弹性系数法和人均用电量法,对2025年~2040年尼泊尔电力系统最大负荷和电量进行预测,高、中、低三个方案的最大负荷及电量预测结果见表2。

表2 尼泊尔电力系统最大负荷和电量预测数据

综合考虑尼泊尔GDP发展现状和世界银行预测值、疫情以及全球经济发展的不确定性因素,本次对预测中方案进行分析。按负荷预测中方案,如果仅考虑已建电源和目前在建电源,各水平年丰水期和枯水期均存在较大的电力缺口,丰水期电力缺口在1 522MW~11 527MW之间,枯水期电力缺口在2 391MW~11 895MW之间。

4 南亚送电互联分析

4.1 电力互联分析

尼泊尔电力系统的电源结构以水电为主,目前已建、在建水电项目多为径流式电站,丰枯出力差异较大,丰水期电力盈余,枯水期存在电力缺口。

印度和孟加拉的电源结构以火电为主,丰枯差异不大,尼印、尼孟之间联网进行电力交换可以形成丰枯互济、水火互补的良好格局,一定程度上缓解尼泊尔电力的丰盈枯缺[7]。

中国西藏电力系统特性虽然与尼泊尔相似,双方电力互补条件一般,但西藏电网与中国西北电网、四川电网联系日益紧密,为中尼联网建设带来了新的契机;另外,尼中电网的互联互通可降低尼泊尔对印度电力进口依赖,对提高尼泊尔能源电力安全具有重大意义。

4.2 跨境电力交易可行性

2014年在世界银行的推动下,印度、不丹、孟加拉国、尼泊尔等南亚四国提出了四国电力电网一体化发展的思路,签署《南盟能源合作(电力)框架协议》。其中,尼泊尔和不丹水力资源较为丰富,将发展成为南亚东部地区的“电池”。南亚四国间电力贸易协议陆续签订,印度—不丹、印度—孟加拉国、印度—尼泊尔已签订电力贸易协议。

目前尼泊尔电力局正推进与印度电网一体化建设,包括在尼泊尔电力系统内安装特殊保护方案(SPS)、通信和监控和数据采集系统(SCADA)。两个电网的同步将提高尼泊尔电力系统的可靠性和安全性,并为两国之间电力交易创造机会。尼泊尔是印度所有邻国中第一个参加印度能源交易所(IEX)的国家,已确定两条尼印跨境输电线路(Dhalkebar-Mujaffarpur线及New Butwal-Gorakhpur线),为通过印度能源交易所与印度进行电力进出口铺平了道路。另外两条400kV的输电线路即新Duhabi-Purnia和Lumki-Bareilli也在审查中。在2020/2021财年,尼泊尔通过各输电线路总共进口了2 806GW·h的电力,也向印度出口了44GW·h的电力。另外,尼泊尔与中国合作建设的Ratmate-Rasuwagadhi-Kerung 400kV输电线路正在进行方案论证研究,该线路已使用GIS对最佳路线进行修改。

根据尼泊尔《电力法》规定,开发商可通过与政府签订协议将产生的电力出口到国外,为进行尼泊尔境内丰富的水电能源开发和向尼泊尔境外输出富余电力等投资和市场行为提供了法律保障。

5 尼泊尔电力投资环境与风险分析

5.1 投资环境分析

尼泊尔政府为加强电力贸易方面的国际合作,大力推进相关法案修订,制定各项规划,推动重点项目建设等,营造了良好的投资环境。

5.1.1 电力行业投资政策分析

(1)尼泊尔七大政党签订的《联合声明》,大力支持水电站的开发建设,并支持水电出口;尼泊尔新移民、环保等各项法案在加速修订中,部分细节也在加紧完善。世界银行指导尼泊尔政府开展系统的电力政策改革,并已出台草案,包括制定系统的水电开发规划、吸引外资的优惠投资政策、综合考虑汇率风险和通货膨胀等经济因素的电价改革、政府对购电协议进行担保的支付保障方案等。

(2)2014年6月29日,尼泊尔电力局修订了电价评价制度,政府规定装机规模低于100MW的水电项目采用固定电价,即旱季为8.4尼泊尔卢比(Rs)/kW·h,雨季为4.8尼泊尔卢比/kW·h。购电价格按年支付,每年上涨3%,总共上涨5次。直到旱季收购价格上涨至9.66尼泊尔卢比/kW·h,雨季上涨至5.52尼泊尔卢比/kW·h;对于高于100MW的水电项目,项目发起人需要直接跟尼泊尔电力局协商。

外商投资100MW以上的水电项目,购电协议价可采用其他币种。但对于外商投资的100MW以下的水电项目,电价能否以其他币种使用,尚无明确政策。

5.1.2 政治环境分析

2013年,习近平总书记在周边外交工作座谈会议上强调,周边对我国都具有极为重要的战略意义,尼泊尔是中国的重要邻国,也是中国重点援助的国家之一,随着“一带一路”倡议的提出与亚洲基础设施投资银行的成立,两国关系面临新的发展机遇。

2020年8月1日,习近平主席同尼泊尔总统班达里互致贺电,热烈庆祝两国建交65周年。总书记在贺电中指出两国始终相互尊重、平等相待,要增强政治互信,深化互利合作,推动两国关系不断向前迈进。尼方欢迎中方提出的构建人类命运共同体理念,积极参与共建“一带一路”合作,尼方愿同中方共同努力,全面落实两国元首达成的广泛共识,造福两国和两国人民。

2022年2月23日,中共中央对外联络部副部长陈洲在北京应约同尼泊尔共产党(联合社会主义)主席、前政府总理尼帕尔视频通话。陈洲积极评价中尼两党两国关系,表示中方将一如既往支持尼人民自主选择发展道路,中国共产党愿同尼共(联社)加强治党治国经验交流,促进“一带一路”框架下各领域合作,推动两国关系持续健康稳定发展。尼帕尔表示尼方坚定奉行一个中国政策,绝不允许任何势力利用尼领土从事反华分裂活动,期盼同中共加强交流合作,为促进尼中友好作出积极努力。

5.1.3 国际金融组织援助环境

世界银行针对尼泊尔制定了详细的《国家援助战略计划(2014-2018)》,亚洲开发银行针对尼泊尔制定了详细的《国家援助战略计划(2013-2017)》,均支持尼泊尔大力发展水电,保证国内用电需求,并发展电力出口,协助尼泊尔经济进步和社会发展。

5.2 投资风险分析

尼泊尔目前主要存在疫情、政治、经济等主要风险,需要重点关注。

(1)疫情风险。截至2022年2月24日,尼泊尔目前已累计确诊97.6万人,累计治愈95.4万人,累计死亡1.2万人,治愈率达97.7%。尼泊尔大部分人已完成疫苗接种,单日新增病例数较前时呈大幅下降趋势,仅为256例。随之带来的入境管制影响方面,对项目调研、评估等会造成一定的困难,这一情况待疫苗全面接种后将会得到有效缓解。

(2)政治风险。尼泊尔联邦议会众议院正式通过尼泊尔美国千年挑战计划(MCC)合作协议,引发激烈争议,加德满都等地爆发大规模群众抗议活动。

(3)经济风险。尼泊尔经济相对落后,经济规模较小,经济结构单一,市场发育不健全,容易受到国际经贸形势变化的影响,存在一定市场风险。尼家庭储蓄率从2016/2017财年的13%降至2021/2021财年6.6%,国民储蓄率相应从41.7%降至31.4%,资本形成率也从30.6%降至27.3%。尼方政府承认,目前的救济和恢复方案还不足以使国家从新冠疫情造成的经济和社会影响中恢复过来。尼泊尔财长夏尔马表示,在能保护公众健康基础上,政府将持续施行政策导向的改善和复兴计划,包括控制物价上涨、增加资本支出、加快财政活动等手段。

6 结论

(1)尼泊尔蕴藏着的水能资源非常丰富,可现状开发程度非常低,水电总装机容量占技术可开发容量的4.3%左右,水电能源的开发利用潜力巨大。尼泊尔处于中国和印度—世界上最大的两个市场和增长最快的经济体之间,其《电力法》规定开发商可通过与政府签订协议将产生的电力出口到国外,随着南亚地区电力电网一体化持续推进和发展,区域电力市场投资条件优越、商机广阔。

(2)尼泊尔电力系统电源装机容量及其未来预测增长量主要靠水电,近10年来国内社会用电最高负荷和年用电量总体呈增长趋势。根据尼泊尔政府制定的电力发展规划,计划在2023年实现全国居民通电率100%,未来几年在烹饪、水加热、电气交通等方面大幅度提高用电比例,且随着城市化和越来越多的能源密集型行业加快发展,势必带动电力需求步入快速增长通道。

(3)尼泊尔与周边南亚国家开展电力系统互联互通可取长补短,提升电力系统可靠性和安全性。尼泊尔政府在促进跨境电力贸易方面开展了大量工作,近年来跨境输电线路等相关基础设施建设加速推进,市场条件逐渐成熟,已取得实质性市场交易成果。

(4)为加强电力贸易方面的国际合作,尼泊尔政府正在积极营造良好的市场投资环境。当前尼泊尔虽客观存在疫情、政治、经济等方面的不利因素和风险,但随着后疫情时代尼泊尔政府加快振兴国家经济措施和电力市场投资相关优惠优待政策的推出,良好的商机正在孕育形成,国内相关电力市场投资单位应积极响应国家“一带一路”倡议,密切关注尼泊尔形势变化,做好项目资源储备,抓住疫情解封后的投资良机。