我国物流货运市场特点对重卡产品开发的影响探析

2022-05-25申杰王焕伟

申杰 王焕伟

摘要:重卡行业近几年持续保持高位运行, 2021年出现了明显的拐点。从目前的情况来看今年以及未来的几年,重卡市场的增长压力依旧不小,销量可能出现一段时间的收缩。不仅如此,近几年入局卡车的企业数量增多,头部主机厂生产产能也在持续扩充,这都将加剧未来的市场竞争。主机厂要想获得更强的竞争优势,需要做出调整,尤其是针对“产品力”的调整,他们需要做更加适合运输场景的产品出来。进行产品开发时,要充分考虑货运的市场特点,如去程回程货物运输量的不同、去程回程运输结构的不同、去程回程司机运输表现的不同等。

关键词:重卡市场;产品开发;货运特点

中图分类号:U469.2 收稿日期: 2022—02—28

DOI: 10.19999/j.cnki.1004-0226.2022.05.001

1前言

重卡行业经过了近五年的高位市场行情,五年高市场需求推升了主机厂的数量,同样也推动了不少头部主机厂进行产能的扩充、基地的新建。随着2021年市场出现明显的下滑,且行业内预测2022年及未来的重卡市场会有明显的降幅,市场需求将与主机厂的新增、扩能出现强烈的不匹配,从而导致了市场竞争更加严峻。主机厂要想在如此竞争激烈的环境下更好的生存,产品的优化开发十分必要。而产,品的开发需要充分考虑到运货的市场特点,从而做到场景和产品的一致性。

2重卡发展现状

2.1重卡市场需求与厂家数量发展的不匹配

如图1所示,我国重卡行业在2017年前有一定的波动规律,但是受到治超、排放升级的影响,从2017年开始重卡持续处于年销量超过110万辆的高位发展水平,2020年达到了161.89万辆。市场快速的发展,需求不断的提高,使得作为供给端的主机厂企业的数量在近几年也有相应的新增。然而高位市场不能一直持续,连续多年的正向增长也加快了市场的透支。随着相关政策热度的退坡,2021年市场出现了明显的下滑,尤其是在2021年下半年下滑幅度非常明显(图2)。从目前的趋势以及政策情况看,2022年同样会出现较大幅度的下滑,乐观预计重卡2022年销量为110万辆,下滑幅度为21.2%。

在国家对房地产行业的管控影响下,因汽车行业具有产值大、产业链长、对地方经济拉动作用大等特点,各地政府近几年明显将部分投资目光转到了汽车行业,政府极力鼓励相关企业进入汽车市场、推动引入汽车相关产业项目、培育汽车产业链等,使得主机厂企业准入壁垒消减"。在近几年市场高位以及重卡行业不错的增长空间下,政府的强拉动与市场需求的提升两个因素推动了重卡企业数量的提升。

本文通过对近三年的重卡保险数据的分析,对实现销量的国内底盘企业进行统计,考虑到重卡年总销量超过100万辆,按照千分之一的误差进行核算。忽略年销量不足1000辆的企业,仅对年销量大于1000辆的厂家进行统计,最终形成近三年国内主机厂厂家数,如表1所示。由表1可知,2019年销量大于1000辆的企业为39家,2020年销量大于1000辆的企业为42家,2021年销量大于1000辆的企业有45家。近三年,每年国内重卡企业数量都有一定新增。

不仅国内品牌的重卡企业数量增加,受到国家对外开放政策的持续,政府对外资企业的放开,国外品牌的重卡企业也开始向国内渗透注资。2020年,斯堪尼亚第三大制造中心在江苏如皋揭牌,梅赛德斯—奔驰也将在2022年四季度投入本土化生产。

可以预见,未来重卡市场将会有明显幅度的下降,但是近几年国内可统计的重卡企业数量的增加,以及进口重卡品牌在国内的揭牌建厂,形成了卡车市场需求与卡车企业数量发展的不匹配,这种不匹配将造成未来重卡更加严峻的竞争形势。

2.2重卡市场需求与厂家规模发展的不匹配

在重卡企业规模的变化方面,2017~2020年重卡销量明显增加,不少重卡企业进行了不同程度的拓能。在2021年出现一定下滑的情况下,依旧有不少重卡企业进行了相应的基地建设和生产规模的扩建。

2019年7月,一汽解放、柳州市政府正式签署《一汽解放柳州项目合作协议》,新工厂正式奠基开工。目前新基地已经完成建设,该基地带来产能新增约5万辆。

2019年9月,三一集团投资220亿元,占地6000亩,构建大规模的单体智慧园区。2021年11月,已经实现了智联重卡产业园首台重卡的上线,据报道该项目具备30万辆智联重卡的生产能力。

2019年12月,北汽集团与常州市政府共同签约投资建设北汽重卡项目,总投资32亿元,占地面积983亩,打造北汽集团华东商用车汽车产业基地,项目规划年产能为8万辆。

2020年6月,一汽解放发布公告称一汽解放汽车有限公司与长春市政府、长春汽车经济技术开发区管理委員签订卡车厂竞力提升的项目,投资11.25亿元,该项目将增加重卡产能5万辆。

2020年7月,陕重汽扩能项目达成,大幅提升了陕重汽制造水平,形成新增10万辆智能重卡的生产能力。

2020年10月,上汽红岩智慧工厂建设在重庆两江新区正式启动。该智慧工厂总投资11亿元,建成后可为上汽红岩新增产能15万辆。

2020年12月,徐工集团投资约55亿元布局新能源汽车产业,总占地面积约1 000亩,主要从事新能源汽车整车,一期规划年产整车1万辆。

2021年4月,一汽解放商用车广汉基地项目开工仪式在四川德阳·广汉市隆重举行。占地面积828亩,预计2022年12月投产,基地规划具备10万辆整车生产能力。

2021年10月,上汽红岩鄂尔多斯基地揭牌奠基,项目总面积约1 200亩,投资约20亿元,将形成全球首个万辆级氢能重卡产业链项目。

以上是近三年不完全统计下的厂家规模发展的相关信息。根据信息可知,新增基地或者项目扩建带来的新增产,能已经高达85万辆,但是在2020年这新增的85万辆产能并没能体现出来,这意味着未来几年国内重卡的供给能力为2020年的160多万辆加上新增的85万辆,总计约245万辆。

在当前国内重卡市场的下行趋势已经非常明确的情况下,主机厂生产数量出现了相应的新增和重点主机厂产能的再次释放,都将推动未来需求与供给的不匹配。主机厂,面临的行业竞争成倍加剧,企业的利润进一步下降,产业的结构性矛盾更加凸显,不确定因素有增无减等。

3核心应对措施:做更适合运输场景的产品

厂家如何未雨绸缪,并在未来激烈的争中保持份额及销量的提升呢?我们对这个宏观问题进行了简化分析,即分析怎么便于销售人员卖出重卡。分析前,我们将销售员的销售过程进行了分解,形成了六个简单动作:a.找到目标用户;b.找到影响人;c.了解需求;d.需求满足;e.打消疑虑;f签单成交。

其中,核心动作为c和d,即“了解需求”和“需求满足”,用户的需求和产品功能的互补匹配是达成成交的关键;同,样,b“找到影响人”也是销售成交过程中非常重要的一环,是能让用户认为这种匹配是值得信任的,打消了“销售员为了达成成交而进行过度美化”的顾虑,从而成交。从这个例子可以看出,达成成交是产品功能和用户需求匹配以及有影响人助力的原因。

回到宏观,我们可以总结为“产品力+用户力=营销力”,营销力是产品力和用户力的结合,其中产品力能推动用户力,是营销力的核心本质,而产品要满足用户的需求才能成为产品力。因此,厂家要想在未来激烈的竞争中有较强的生存力,需要做更加适合用户、运输场景的产品。只有这样才会具有产品力,才会有影响人敢去助力,才会拥有用户力以及更强的营销力。

为了更明确怎么做更加适合运输场景的产品,我们接下来会从货运市场的货运特点进行探析。

4物流货运市场特点对重卡产品开发的影响探析

我国地域辽阔,资源非常丰富但各地区不均匀,人口众多,但东西部差异很大。地域的辽阔、人和物的分布不均,使得货物的运输出现了如下结构性的特点,这些特点对重,卡产品的开发有较大的影响。

4.1去程回程货物的运输量不同

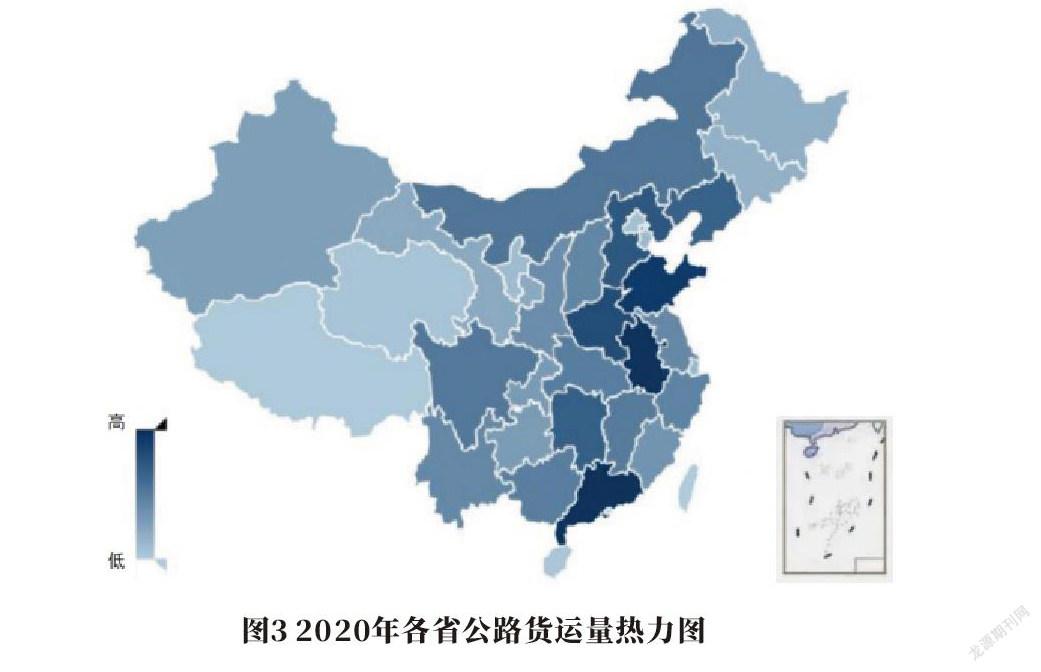

我国地域辽阔,南北纵横5 500 km,东西跨度5 200 km,这就形成了我国长距离运输的一大特点。而各个地区因为资源的差异、人口不同,每个省份的货物运输量差异也较大(表,2):2020年公路货运总量超过20亿t的省市有4个,分别是山东、安徽、河北、广东;10亿~20亿t的省份市有12个;不足10亿t的省市有15个2。这些货运运输量对应到中国地图形成热力图则更加直观,能够感受到运输的地理结构差异(图3)。

各省市运输量的不同以及运输地域分布的不均,使得卡车运输出现去程回程运输量的不同。举例来说,假如用户从运输总量最大的省份山东到运输总量最小的省份西藏,去程可能是满载运输,但回程极可能会空车返回。实际生活中这种现象比较普遍,即出现A点到B点缺车,但是从B点到A点可能就是缺货的情况。

4.2去程回程货物的结构存在差异

同样,不同区域的运输货物结构也存在一定的差异。运输是基于资源禀赋理论而来,运输的产生是因为自身没有或者自己生产的成本高于从别人那边采购和运输的总成本。因此,各个省运输的总量也是按照资源禀赋而来,从其他省份运输和采购的成本低于自身制造的成本,这说明各个省份的货物结构存在差异。

具体来说,司机开着卡车从A省份运输a货物前往B省份,为了简化运输模型,假设司机只进行两点的来返运输,从B省份返程很大程度上不会运输a货物。这时候可能出现两种情况,一种是司机从B省份空车返回A省份,另一种是司机从B省份运输b货物返回A省份。

比如,从山西大同、陕西榆林运输煤炭非常普遍,但是从其他地区运煤到山西大同、陕西榆林的情况则不多见,很多情况下都是空车返回;或者从山东寿光运输蔬菜前往北京,返回时几乎很难运输蔬菜,他们会降低运输货物的标准,为减少车辆的空使率,比如运输零担、快递等其他货物返回山东寿光。

5结语

国内货运市场的特点是区域货运量不均等、区域货运结构不平衡,从而导致车辆去程回程运输货物结构不同或者回程空载等情况出现。因此,产品的开发要充分进行以上特点的考虑,做到场景和产品的一致,从而改善主机厂企业,的市场竞争力。

参考文献:

[1]王雪柠,翟媛,陈颗“十四五”时期我國汽车产业发展趋势简析[J].汽,车工业研究,2021(4):2—7.

[2]陈欣,考虑方向不均衡性的公路货运价格机制研究[D].西安:长安大,学,2019.