参与精准扶贫对上市公司企业绩效影响的门槛效应研究

2022-05-20王晨阳李卫东王华亭王再文

王晨阳, 李卫东, 王华亭, 王再文

(1.北京交通大学 经济管理学院, 北京 100044; 2.北京现代产业规划研究院, 北京 100045;3.国家信息中心, 北京 100045)

精准扶贫与固有的粗放型扶贫不同,其核心内涵在于对于贫困程度不同的农户与地区首先进行精确识别,之后采取精确帮扶与管理,确保资金与物资准确到位、政策行之有效。随着精准扶贫上升到国家战略层面,各级政府机关与社会组织积极参与其中,中国脱贫攻坚取得了重大胜利。到2020年11月23日,中国原有的832个国家级贫困县已全部完成“脱贫摘帽出列”,脱贫攻坚战获得了伟大胜利。

企业作为社会组织的重要构成部分与中坚力量,拥有着义不容辞的社会责任,参与精准扶贫便是其中之一。为了激励与督促企业更好地参与精准扶贫、履行应有社会责任,2016年12月,上海证券交易所与深圳证券交易所先后颁布了《关于进一步完善上市公司扶贫工作信息披露的通知》与《关于做好上市公司扶贫工作信息披露的通知》,对上市公司如何披露在扶贫社会责任方面的信息进行了明文规定,改善了之前几年上市公司精准扶贫信息发布不够完善与规范、披露口径不统一等状况。越来越多的上市公司设立专项扶贫基金、参与精准扶贫活动、投资扶贫项目并定时定量完成信息披露要求。企业逐渐完整参与精准扶贫,成为了扶贫事业的重要资金来源,使扶贫事业得到强劲助力,为中国打赢脱贫攻坚战贡献了重要力量。但从企业的角度来看,履行社会责任,参与精准扶贫,将生产资源用于非营利性活动,似乎违背了经济学原理中企业本质的“逐利性”。那么参与精准扶贫是否会对企业绩效造成影响,若是又将造成怎样的影响便成为一个值得思考的问题。

为解决以上问题,通过使用门槛回归模型,以沪深A股主板市场上360家上市公司为样本,估计了上市公司企业绩效受到参与精准扶贫行为的影响程度,并进一步从企业规模与扶贫规模两个角度分别揭示了上市公司精准扶贫规模与企业绩效之间的非线性关系,为企业应选择的最佳扶贫规模提出建议。

1 文献综述

1.1 履行社会责任与企业绩效的关系

涉及企业社会责任与企业绩效之间关系的探索历时多年已有较多成果,企业履行社会责任将会增加其营业成本,但也可能会通过提升企业名望起到降低开销、增加收入的效果[1]。国内外研究者对企业积极履行社会责任将会给企业绩效带来的究竟是正面还是负面作用议论不休。

1.1.1 负相关论

持有履行社会责任和企业绩效呈负相关关系观点的学者们始终秉持着企业为履行社会责任的所需支出与企业追求利润的目标是相违背的看法。由于企业的资源并不是无限的,当原本用于获取利益的资源被用去从事与生产无关的社会活动,很可能会导致企业产品质量与用户满意度下降,从而对股东利益造成损失,甚至被其他竞争者占据市场主动。为了对履行社会责任可能也需要专门的团队进行打理与统筹,造成进一步的额外支出。

李正对中国上海证交所2003年中500余家上市公司其数据指标进行多元回归分析后认为,企业越是承担社会责任,越会导致企业价值贬值[2]。Brammer等使用环境、就业与社区活动3个指标衡量英国企业履行社会责任情况,发现社会责任指标的得分与企业股票回报率呈负相关[3]。Luo和Bhattacharya发现,在创新能力相对不高的企业中,履行社会责任这一行为使顾客满意度下降,导致企业市场价值降低,对企业绩效造成了负面影响[4]。

1.1.2 正相关论

正相关论持有者则认为,现代企业履行社会责任不仅是为了满足道德与政府要求,同时也是树立企业形象,增加企业声誉与竞争优势的一种良好途径。履行社会责任虽然要付出一定的财务成本,但是却为企业带来了优质的经营环境,减少对外宣传、环境处理等方面的成本支出;同时,为政府承担相应责任能够为企业留下良好的信用记录,更容易得到投资方的青睐,符合企业自身利益需求的行为。

肖海林和薛琼对2006—2012年224家上市公司面板指标数据进行回归分析,发现企业承担社会责任会产生正向作用于企业绩效的前提是企业治理模式是行之有效的[5]。张完定等通过对不同行业多家A股上市公司2010—2012年的数据进行回归分析与主成分分析的成果论证了企业承担社会责任与企业绩效之间是一种具有时滞性的正相关关系,且不同行业间的异质性十分显著[6]。Cornett等发现了即使在金融危机背景下,银行会因为积极履行社会责任而得到益处,其财务绩效与承担社会责任程度呈明显的正相关关系[7]。徐莉萍等在研究企业承担社会责任会造成何种经济后果的基础上引入了企业社会责任缺失指标,最终发现承担社会责任对企业绩效起到的是促进效果,与之相对的企业社会责任缺失则会抑制企业绩效[8]。钟鹏等针对2012年之后6年内沪深A股市场内上市公司的研究则表明,企业越是完整履行社会责任、全面披露扶贫信息,企业绩效也就会获得越明显的提升[9]。

1.1.3 其他观点

除了非正即负的观点之外,也不乏学者持有着其他的看法。一种看法坚持企业绩效与企业是否履行社会责任无关。McWilliams和Siegel通过观察企业社会责任与绩效之间的回归结果时发现,承担社会责任对于企业绩效是中性的,承担社会责任的企业与对照组企业绩效之间的差距不显著[10]。郭倩倩和胡兵分析了2010—2014年中国上市公司情况,运用回归模型得出了企业社会绩效与其财务绩效之间关系并不显著的结论。而另一种看法则认定承担社会责任与企业绩效之间为非线性相关[11]。Brammer和Millington认为履行社会责任良好的企业长期来看企业绩效较好,而履行社会责任差的企业短期内绩效较水平较高,两类企业的企业绩效全部要强过履行社会责任普通的企业[12]。稽国平等在对2009—2013年沪深主板和中小企业版188家上市公司进行回归研究后,得到了社会责任履行水平较高和较低的企业其财务绩效均好于履行水平一般的企业这一结论,即社会责任与企业绩效呈现“U”形关系[13]。

1.2 参与精准扶贫与企业绩效的关系

作为一种企业社会责任,精准扶贫的思想最早是在中国国内提出的,国外对此主题研究还较为匮乏,因此具有参考价值的相关文献均为国内研究成果。

杜世风等探究了2016、2017年两年内共873个沪深A股上市公司的公开数据后发现,对上市公司造成影响,决定其是否参与精准扶贫和参与程度最重要的两个因素分别为公司业绩与公司规模[14]。张玉明和邢超同样选取2016和2017两年中有精准扶贫行为的A股上市公司作为研究对象,实证结果表明越是精准扶贫投入程度高、力度大的企业,其财务绩效表现也就越好[15]。易玄等的研究结果表明,企业参与精准扶贫会在经济上产生积极的市场反应[16]。张曾莲和董志愿采用双重差分模型验证了参与精准扶贫对企业绩效是会给企业绩效带来正向溢出效应的,且对企业绩效低于平准水平的企业这种溢出效应体现得愈发明显[17]。王帆等则将研究样本对准了民营企业,通过对2016—2018年A股上市民营企业的研究后发现,民营企业的扶贫行为能够通过提高企业投资效率,进而提升其绩效水平[18]。胡浩志和张秀萍研究发现参与精准扶贫对上市公司企业绩效的影响是正面的,且由于企业可以通过扶贫获取更多市场资源与政治资源,使得参与精准扶贫规模越庞大的企业,企业绩效受到的提升作用也表现得越显著[19]。

根据分析以上文献并总结可知,有关企业履行社会责任究竟会给企业绩效带来何种影响这一问题仍旧存在争议,而企业参与精准扶贫对企业绩效的影响虽然已有部分研究,但是针对各个企业企业规模的不同、投入精准扶贫规模的不同而进行分析,试图为企业找出最佳扶贫规模的相关研究还较少。因此试图通过使用固定效应门槛模型,估计企业规模不同、参与精准扶贫不同的上市公司企业绩效受到的影响程度。

2 理论框架与模型设计

2.1 理论框架

2.1.1 精准扶贫对企业绩效的影响——企业规模的门槛效应

企业规模能够反映企业劳动力与资金等生产资本情况,在实证研究中,多选择资产总额作为企业规模的衡量指标。实际中,随着企业规模不断扩张,企业一般会倾向于更加积极承担参与精准扶贫等社会责任,树立正面的企业面貌。而规模越大的企业,会更加注重企业形象,同时也拥有更好的件完善管理机制,拥有更丰富的资源履行社会责任。但是,随着企业体量的增大,其企业绩效会受到越来越多因素的影响,参与精准扶贫等带来的影响效应可能会被削弱。在这样的理论基础上,关于不同规模企业履行社会责任究竟会给企业绩效造成怎样的影响一直存在争议。杨皖苏和杨善林关注企业较长时期财务绩效时发现,大型企业履行社会责任会使绩效水平受到正面影响,但中小企业则会受到负面影响[20]。与之相反,董千里等认为企业社会责任与企业绩效水平间的关系会受到企业规模影响,当企业规模较小时,积极承担社会责任会促进企业绩效,但当企业到达一定规模后,过分强调社会责任反而会削弱企业社会责任引起的积极效应[21]。因此根据以上理论,本文提出以下假设。

H1:上市公司参与精准扶贫与其绩效水平之间为非线性关系,且存在企业规模的门槛效应。

2.1.2 精准扶贫对企业绩效的影响——扶贫规模的门槛效应

根据Freeman于1984年所提出的“利益相关者”理论[22],现代企业追求目的不再仅仅是股东利益的最大化,而应该是包括债权人、企业员工、企业客户、合作伙伴、社区、政府等所有利益相关者的整体利益。因此,企业履行社会责任虽然需要成本投入,但却可以实现更多人的利益,从而在销售、长期发展等方向上获得补偿。参与精准扶贫有利于树立杰出企业形象,减少企业经营所需无形成本,给企业绩效带来利好。然而一旦企业在精准扶贫上投入过多,很可能会导致实际用于生产经营的资源需求得不到满足,反而可能使得参与精准扶贫给企业绩效带来的正向效应减弱甚至带来负向效应。因此根据以上理论,本文提出以下假设。

H2:上市公司参与精准扶贫与其绩效水平之间为非线性关系,且存在扶贫规模的门槛效应。

2.2 模型设计

2.2.1 样本与数据

本文初步选定沪深A股主板上市公司中2016—2019年4年间完整公开披露参与精准扶贫信息的上市公司,并在剔除财务结构、收入水平与其他类型企业差距较大的金融类企业以及交易状态为ST、*ST、PT的经营状况不佳的企业后,最终获得360家上市公司作为本文研究样本,选取以下指标作为模型中所用到的变量。

1)净利润(NPRO):企业该年扣去缴税后的利润总额(单位:亿元)。

2)扶贫规模(POV):企业该年参与精准扶贫总金额(单位:亿元)。

3)企业规模(SIZE):企业年末资产总额(单位:亿元)。

4)资产负债率(DTAR):企业年末负债总额与年末资产总额的比值。

5)每股收益(EPS):企业净利润与实收资本的比值。

6)股权集中度(TOP10):企业前10大股东所持股比重之和。

7)后续计划(INDEP):企业是否制定了接下来一段时间的扶贫计划,若有计划则取值1,无则取值0。

8)二职合一(DUAL):企业董事长与总经理是否有兼任情况,若有则取值1,无则取值0。

以上所列指标数据均是基于国泰安数据库中数据的基础上处理和计算得到,最终每项指标均包含360家上市公司4年内的1 440个观测值。各变量的描述性统计见表1。

2.2.2 方法模型

门槛回归模型可以以样本数据的实际情况为依据,将其内生地划分为数个不同区间,并分别计算各个不同区间内被解释变量与解释变量之间函数关系。门槛模型可以较好地估计本文中不同企业规模的上市公司与上市公司参与不同规模精准扶贫的情况下,参与精准扶贫对企业绩效的影响程度。

根据前文所选择的两个门槛变量企业规模与扶贫规模,分别建立了模型(1)和模型(2):

NPROit=β0+β1POVit·C(SIZEit≤t1)+

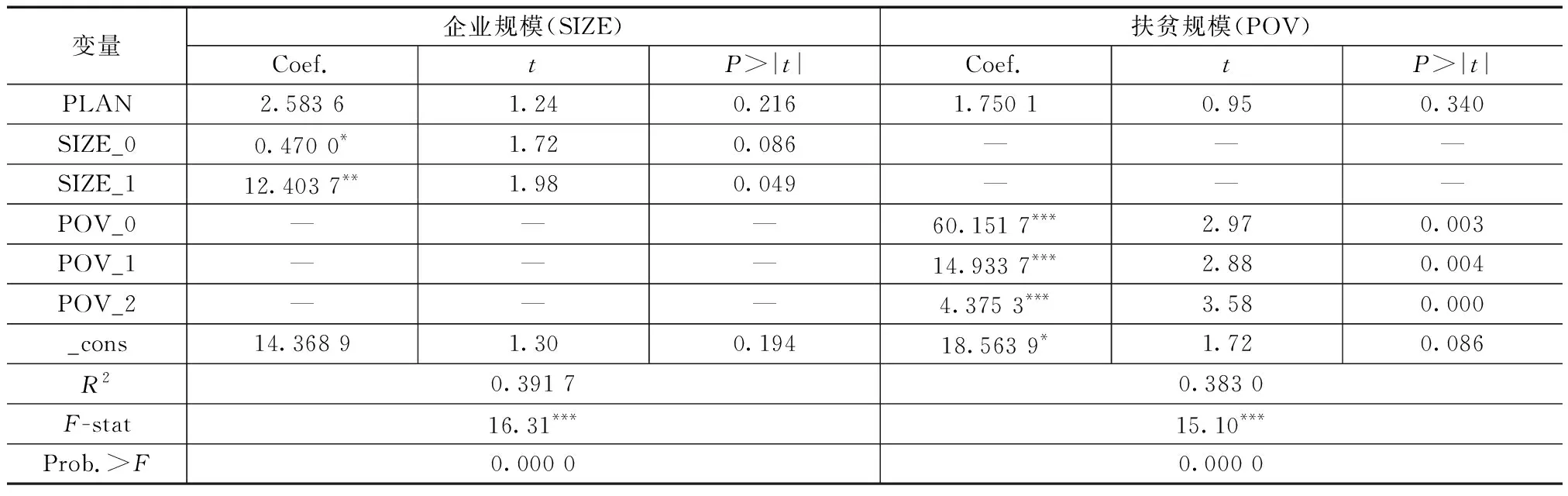

β2POVit·C(t1 βnPOVit·C(tn-1 βn+1POVit·C(SIZEit>tn)+θXit+μit+εit (1) NPROit=β0+β1POVit·C(POVit≤t1)+ β2POVit·C(t1 βnPOVit·C(tn-1 βn+1POVit·C(POVit>tn)+θXit+μit+εit (2) 式中:β0为截距项,β1,β2,…,βn+1为核心解释变量扶贫规模(POV)在各个门槛区间的系数;C()为示性函数,当括号内条件满足时函数值取1,否则取0;n为门槛个数;t1,t2,…,tn为各门槛值;Xit为控制变量的集合;θ为控制变量的系数;μit为个体效应,εit为随机扰动项。 出于保证解释变量与控制变量之间不存在强相关关系的目的,计算了这些变量之间的Pearson相关系数(表2),结果表明各变量间相关系数绝对值均小于0.25,相关性较小。因此控制变量的选择是合理的。 表2 解释变量与控制变量间的Pearson相关系数 将企业规模与扶贫规模视作门槛变量,以此检验门槛效应是否存在。为了避免出现伪回归的现象,首先对除虚拟变量之外的变量执行了Fisher-ADF检验,以保证数据的平稳性,结果见表3,结果表明所有变量的各个指标均通过1%水平下的单位根检验,在此数据基础上得到的模型结果是有效的。 表3 各变量单位根检验结果 为进一步确定门槛效应存在与否以及若其存在时的门槛个数,分别在单一门槛和双重门槛的假设下进行门槛自抽样检验,使用F统计值和Bootstrap自抽样法得出的P值确定应选择哪个门槛模型,结果见表4。企业规模的单一门槛效应与扶贫规模的双重门槛效应均能够通过5%显著性水平检验,故针对企业规模应采用单一门槛模型进行下一步的参数估计,而针对扶贫规模,应采用双重门槛模型。 表4 门槛效应检验结果 之后根据模型(1)和模型(2),参考Wang的论文中相关命令,使用STATA15.0软件进行门槛回归[23],所得门槛估计值与回归结果分别见表5和表6,模型结果为上市公司参与精准扶贫对于企业绩效的效应在企业规模与扶贫规模方面均存在门槛效应提供了证据,假设H1与H2均得到验证。 表5 模型(1)和模型(2)的门槛估计值及置信区间 表6 模型(1)和模型(2)的门槛回归结果 企业规模上的门槛估计值为1 245.69亿元,由此得到企业规模的两个门槛区间分别为[2.89,1 245.69]和[1 245.69,20 344.52]。根据门槛回归结果,当企业年末资产总额小于1 245.69亿元时,上市公司参与精准扶贫对企业绩效的影响是正向的,但影响程度较小;而当企业年末资产总额大于1 245.69 亿元时,参与精准扶贫给企业绩效带来的正向影响将明显增加,增加相关投入会使企业绩效出现较明显的增长。之所以出现这种现象,可能是因为规模越大的企业,在投入精准扶贫过程中,越能通过专业的管理团队、企业积累的声誉来提高社会投入的回报率,从而使得企业绩效受到更明显的积极影响。 扶贫规模上的门槛估计值则为0.296 5及2.341 9,由此得到扶贫规模的3个门槛区间分别为[1.1×10-5,0.296 5]、[0.296 5,2.341 9]和[2.341 9,86.699 7]。根据门槛回归结果,当企业投入参与精准扶贫项目的总金额不超过0.296 5亿元时,参与精准扶贫行为会给企业绩效带来十分明显的正向效应,而一旦超过0.296 5这个第一门槛值,这种正向效应就会急剧减小;当超过2.341 9的第二门槛值后,正向效应将进一步减小。这种现象产生的原因是当企业在精准扶贫上投入资源过多,而资源是具有稀缺性的,原本应投入生产经营的资源受到了压缩,使得企业本身的产品或服务质量未能得到进一步的提升与发展,降低了用户的满意程度,使得企业绩效受到了负面影响。也就是说,企业参与精准扶贫总金额应控制在2 965万元以下,才能使参与精准扶贫这一行为给企业绩效带来最大程度上的提升。 为了验证模型的合理性,将企业绩效的衡量指标被解释变量由净利润(NPRO)替换为全部销售业务所得的营业利润(OPRO),模型(1)和模型(2)中的核心解释变量、门槛变量与控制变量不做出改变,重新计算门槛模型(1)和模型(2)的回归结果,见表7。 表7 模型(1)和模型(2)的门槛回归结果(被解释变量由净利润替换为营业利润) 续表7 根据表7结果可知,被解释变量由净利润替换为营业利润后,参数大小虽然不尽相同,但整体方向一致,跨越不同门槛值之后所呈现出的变化趋势也一致,说明了模型(1)和模型(2)的稳健性较好,本文的模型与所得出的结论是具有合理性与可信价值的。 通过使用门槛回归模型,估计了沪深A股主板市场上360家上市公司的企业绩效受到参与精准扶贫行为的影响程度,并进一步从企业规模与扶贫规模两个角度分别揭示了上市公司精准扶贫规模与企业绩效之间的非线性关系,为企业应选择的最佳扶贫规模提出建议。基于门槛模型结果,本文提出如下建议: 1)无论企业规模与扶贫规模大小如何,参与精准扶贫这一行为给国内上市公司企业绩效所带来的影响效应始终是正向的。这说明企业参与精准扶贫,不仅利国利民,对其自身财务绩效与发展前景来说也是重大利好。这将鼓励企业更加积极参与精准扶贫,实现国家、人民与企业的“三赢”局面。 2)相比于大规模企业,当企业规模较小时,参与精准扶贫会给企业绩效带来的正面效应并不明显。这意味着规模较小企业在参与精准扶贫,将履行社会责任转换为企业无形资产方面仍有很大提升空间。小型企业还需更积极对待参与精准扶贫对自身的影响,可采取关注高潜力产业、设立专项基金、聘任专业管理团队等方法落实精准扶贫项目,并加强宣传力度,进一步提高企业声望,建立良好企业形象,提高履行社会责任向企业利润的转化率。 3)企业参与精准扶贫规模一旦过大,对于企业绩效的正向效应就会急剧减弱。企业可参考这一结果并结合自身实际情况,将扶贫规模控制在不超过2 965万元的最优区间内,协调履行社会责任与追求企业利润的平衡。针对企业参与精准扶贫规模过大会导致企业绩效受到的正向影响减弱这一现象,为提升扶贫效率,企业仍有必要在投入形式、接受对象等方面进行严格监督和把关,确保企业精准扶贫投入的真实与有效,使每一分钱都用在合理的地方,保证企业投入的资源能够带来更优质的外界资本。

3 实证结果

4 稳健性检验

5 结论与建议