国产光伏“出海”道阻且长

2022-05-19刘超然

刘超然

4月17日,光伏设备龙头迈为股份(300751.SZ)公告,印度信实工业拟向公司全资子公司新加坡迈为采购太阳能异质结(HJT)电池生产设备整线8条,采购总额超过公司2021年度营业收入的50%。次日,迈为股份开盘走高,收盘上涨11.36%。早在去年12月,迈为股份就与海外客户REC集团签订了400MWHJT电池整线设备订单,首次实现公司HJT设备走出国门。

海外一直是光伏产业链企业争夺的重要战场,像晶澳科技(002459.SZ)、晶科能源(688223.SH)、天合光能(688559.SH)等光伏设备第二梯队的企业,主要收入均来自于海外,而且随着海外光伏设备需求增长,业绩增速相当可观。

欧洲供需缺口带动国产光伏出海

虽然在疫情反复、局部地缘冲突、全球经济下行的负面影响下,光伏产业的发展迎来了很大的阻力,但不可否认的是,历经波折的中国光伏产业链,逐渐走在了国际的前列,并且有崛起的趋势。

早在8年前,我国就已经站在全球光伏市场之巅了。彼时中国新增装机容量达到了12GW,同比增长了232%,占全球光伏新增装机容量的三分之一,接近欧洲2013年新增装机容量总和。这也代表全球光伏市场重心的转移,从以欧洲为核心区域逐步转向亚洲,中国超越老牌光伏重地德国,成为全球最大光伏市场。随后的2015-2018年,国内的光伏产业链快速发展,随着产业格局的变化,中国逐渐成为全球最大的光伏生产市场,全球光伏产业制造端各环节均开始向中国集中。

据统计,2020年中国多晶硅、硅片、电池片、组件产能分别占全球的69%、93%、77%和69%。2021年我国光伏制造端(多晶硅、硅片、电池、组件)产值突破7500亿元,其中硅片、电池片、组件的出口额284.3亿美元,同比增长41%创历史新高。而国内光伏新增装机达到54.88GW,虽不及年初预期,但仍是历史新高,超过2017年的53GW,累计装机突破300GW。

当前全球光伏能源发展的主要市场除了亚洲的中国,就是欧洲。欧洲市场是最主要的光伏市场之一,据统计,2021年欧洲光伏装机接近30GW,占全球光伏装机总量的18%左右,其中欧盟25.9GW,是欧洲光伏的核心。

因此,欧洲也是我国光伏出海的重要方向之一。数据显示,2021年欧洲是我国光伏产品最主要的出口市场,约占出口总额的39%。

2021年光伏市场的原材料和运费价格的上涨实际上并没有影响欧盟对光伏项目的实施,甚至在欧盟提出应对气候变化的一揽子计划后,激发了光伏市场需求的潜力。

欧洲各国虽然有光伏产业链,但事实上大部分还是要依赖于进口。由于欧洲对能源进口的依赖,为了尽早实现能源独立,对光伏装机数有明确的目标,欧盟给出的2025年装机规模下限是达到50GW,以1.2左右的容配比来计算,对应组件需求在60GW,而按照欧洲本土当前的制造能力和开工率预计2025年仅能完成20GW左右,也就是说有近68%的需求缺口要通过进口满足。

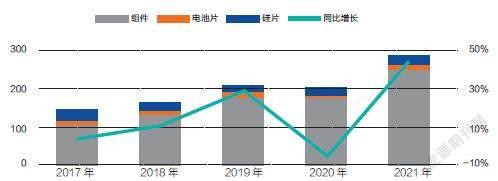

光伏产品出口情况

(数据来源:CPIA)

短期国产光伏“出海”压力不小

长期来看,全球转向新能源的脚步是坚定的,不可否认光伏作为绿色能源的主角地位,依托国内强大的制造能力,“made in China”的光伏设备出海也是必然趋势。但是短期受到的阻力也是不容忽视的。

首先是地缘冲突是否会给欧洲带来能源危机。

由于俄乌冲突的不断发酵,俄罗斯以不再出口能源来反制欧美势力,使得近期石油、天然气等化石能源价格走高。而从美国前段时间也在考虑启用战略储备石油的举动来看,双方“硬刚”似乎有从短期向中期发展的迹象。4月初,也有消息称德法决策层甚至已经在计划放弃碳中和目标,回归化石能源,大力发展国内的煤炭行业。要知道,欧洲光伏产业中,德国的装机量在欧洲排在第一位,而法国排在第四位,这两家如果政策生变,对欧洲市场需求影响不小。

若站在两个欧美国家的决策层角度来思考,也很容易理解,虽然欧洲率先提出长期碳中和的目标,但相比近在眼前的冬天发电、供暖问题,就很容易做出选择。事实上,对于欧洲各国来讲,化石能源仍然是核心,其供给情况直接挂钩本国的经济生产生活。显然短期欧洲的首要任务就是能源安全,在这个冬天来临之前保证煤炭、天然气的本国供给。因此可以推测的是,短期在2022年的装机量和增速大概率不及2021年。

其次,国产光伏设备出海另一大阻碍就是海运。

近期上海疫情复燃,据了解,疫情导致上海港和洋山港近三周没有“动过”,上海港2021年的吞吐量在4703万标箱,位居全球第一,这样一个重要的贸易港口停运3周,损失难以估计。即使当前逐渐复工,但耽搁的时间成本也是不可逆的,难免会影响二季度业绩。虽然上海疫情算是短期不确定因素,但依然是当前出口贸易的一大阻碍。

海运运费方面,目前,歐洲航线和美西航线的指数呈现回落迹象,但依然居于高位。而当前国内光伏行业产能有近70%出口,比例远超化工、汽车、轻工等行业,依然面临国际海运费高企的考验。

据海外业务收入占比近70%的晶澳科技2021年Q3显示,公司营业成本为224.49亿元,同比增长73.4%,而公司当年前三季度的营业收入增速才56.32%,虽然业绩增长很快,但是成本增长更快,运费上涨无疑将影响公司盈利水平。