个人所得税改革对企业全要素生产率影响研究

2022-05-17李桂萍

李桂萍 刘 薇

(1.河北金融学院,保定 071051;2.中国财政科学研究院,北京 100142)

内容提要:基于2018年个人所得税改革,本文利用2016年-2019年沪深A股上市公司面板数据,借助差分方程组研究个人所得税改革对企业全要素生产率的影响及机制。实证结果表明,个人所得税改革显著提升了企业全要素生产率,员工薪酬、人力资本与技术创新发挥了部分中介效应,中介效应占比分别为31.52%、38.85%和14.86%;异质性分析发现,个人所得税改革对国有企业、中部与西部地区企业全要素生产率的提升作用更为显著。本文结论从企业微观视角评估了我国个人所得税改革的经济效应,为企业提升全要素生产率、政府实施新的减税降费政策提供理论参考和启示。

一、引言

提升全要素生产率是推动我国经济高质量发展的重要动力和源泉,也是“十四五”时期经济社会发展的主要目标之一。为推动经济发展的质量变革、效率变革、动力变革,2021年中央经济工作会议强调继续实施新的减税降费政策。减税降费之所以成为有力支持中国经济高质量发展的重大决策,主要是因为减税降费能够提高资本密集度、生产率和全要素生产率(Asghedom and Karen,2009;蒋为,2016;段姝等,2022)[1-3]。减税降费提升全要素生产率,主要是通过增加固定资产和人力资本投资,进而激励创业活动(吴辉航等,2017)[4];或者通过提升中小企业扩大再生产和创新投入来拓展市场和推进创新(杨林和沈春蕾,2021)[5]。从不同税制改革看,企业所得税改革通过优化资源配置、缓解融资约束、增加研发投入等途径,提高了企业全要素生产率(郑宝红和张兆国,2018)[6],且在产权和规模层面表现出异质性(林小玲和张凯,2019)[7]。增值税改革通过减少资源误置损失、增大规模效应等,提升了企业全要素生产率(刘柏惠等,2019;段姝等,2022)[3,8]。我国持续实施的减税降费不仅包括企业层面的增值税、所得税等改革,还包括2018年个人所得税改革。2019年和2020年我国个人所得税总额同比分别下降25.1%和33.2%。①国家税务总局编,中国税务年鉴2021[M],中国税务出版社,2022年1月。个人所得税优惠政策的实施会增强薪酬的激励效应,提高企业员工的忠诚度和努力度,加快人才集聚,强化员工创新的主动性和创造性,推动企业创新(程小可等,2021)[9]。创新作为可持续发展的源泉,对于企业全要素生产率的提升具有显著正效应(武力超等,2021)[10]。然而,从现有文献来看,近年来学者集中讨论了个人所得税的收入分配效应,包括公平效应(李文,2019)[11]、整体效率(刘蓉和寇璇,2019)[12]和调节效应(杨沫,2019;黄晓虹,2019;寇恩惠等,2020;陈建东等,2021)[13-16],而企业层面的个人所得税改革的实施效应尚无系统分析。基于此,本文以2018年个人所得税改革为外生事件,利用2016年-2019年上市公司数据,研究个人所得税改革对企业全要素生产率的具体影响及路径,为研究税制改革与企业全要素生产率的内在关联提供了更全面的经验证据。

本文的主要贡献为:第一,以2018年个人所得税改革为基础,揭示个人所得税改革对企业全要素生产率的影响,不仅弥补了学界关于我国个人所得税改革对企业全要素生产率影响研究的缺失,而且也从企业层面验证了我国个人所得税改革的有效性。第二,以往文献从投资、资源配置、融资约束等方面实证分析减税降费对企业全要素生产率的影响路径,没有关注到员工薪酬可能发挥的作用。本文实证结论表明在个人所得税改革影响企业全要素生产率中,不仅人力资本和技术创新发挥了中介效应,员工薪酬也发挥了重要的中介效应。这一发现扩展了现有理论,既为决策者深入了解个人所得税改革影响企业全要素生产率的路径、提升高质量发展提供了实证依据,也从个人(劳动者)层面提供了减税能够激发微观主体活力、促进高质量发展的数据支持。第三,不同于已有减税降费文献所采用的实证方法(多元线性回归),本文构建了差分方程,如实地反映个人所得税改革对企业全要素生产率的具体影响及路径,结论的稳健性更强(Lin and Flannery,2013)[17]。

二、理论分析与研究假设

(一)个人所得税改革对企业全要素生产率的影响

Madsen and Damania于2001年[18]提出全要素生产率的理论模型,具体如下:

其中,TFPt表示t期全要素生产率,At表示t期技术,eλt表示t期希克斯中性技术,Wt/Pt表示 t期实际工资,Lt表示t期劳动投入,Kt表示t期资本投入,α表示t期劳动产出的弹性系数,β表示t期资本产出的弹性系数。

公式(1)显示,全要素生产率的核心影响因素为实际工资、劳动投入(人力资本)、资本投入和技术创新,当实际工资(Wt/Pt)增长时,人力资本存量(Lt)增加,劳动投入效益[(Wt/Pt)Lt]α、资本投入效益[(Wt/Pt)Kt]β以及两者引致的技术创新(At)得到提高,进而提升全要素生产率。由此,2018年个人所得税改革不仅提高了劳动要素的生产效率,直接驱动全要素生产率增长,而且也引起了其他要素使用效率的变化,即个人所得税改革强化了实际工资的激励效应,加速人力资本积累,改善劳动与资本、技术等要素的配置效率,提升技术创新,进而促进企业全要素生产率的提高。具体分析如下:

(1)员工薪酬。2018年个人所得税改革提高了基本减除费用标准,增加了六项专项附加扣除,扩大了3%、10%和20%税率级距。这些措施增加了普通员工的税后薪酬。40%税率的取消、35%和45%税率级距的扩大和年终奖的全年汇算清缴,增加了企业高管的税后薪酬。企业员工税后薪酬(Wt/Pt)增加,有利于促进企业全要素生产率的增长。

(2)人力资本。个人所得税改革“继续教育专项附加扣除”的实施,既提高了企业高管开展人力资本投资的积极性,也促进了员工接受职业资格和学历(学位)继续教育的主动性,企业员工的业务素质得以提升,人力资本存量增加,Lt变大(Zidar,2019)[19],劳动投入效益([(Wt/Pt)Lt]α)改善,进而提升企业全要素生产率。

(3)技术创新。个人所得税改革提高了企业员工劳动的积极性和业务素质,改善了员工使用资本、技术等要素的效率,企业科技创新的内生动力得以激活,促进了企业新技术的研发、新知识的创造以及国外先进技术的吸收和转化,技术创新提升,At变大,进而对企业全要素生产率产生正面影响。

综上,提出个人所得税改革对企业全要素生产率影响的研究假设H1-H4:

假设H1:其他情况不变的条件下,个人所得税改革促使企业全要素生产率提高;

假设H2:其他情况不变的条件下,个人所得税改革通过增加员工薪酬,进而提升企业全要素生产率;

假设H3:其他情况不变的条件下,个人所得税改革通过积累人力资本,进而提升企业全要素生产率;

假设H4:其他情况不变的条件下,个人所得税改革通过激励技术创新,进而提升企业全要素生产率。

(二)产权与地区视角下个人所得税改革对企业全要素生产率影响的异质性

不同产权企业因为控制人不同而具有不同的经营目标、政治关联和激励政策,面临着不同的市场竞争、税务稽查和和生存压力。所得税优惠政策实施后,国有企业高管薪酬增加更为显著(王娜等,2013)[20];工薪纳税筹划对其薪酬激励的效应更强(王雄元等,2016)[21],劳动雇佣需求更大(潘凌云和董竹,2021)[22];对技术创新的激励更显著(江轩宇等,2019)[23]。据此,本文提出假设 H5:

假设H5:其他情况不变的条件下,相比非国有企业,个人所得税改革对国有企业全要素生产率的影响更为显著。

我国不同区域的市场环境和发展水平差异较大,个人所得税改革促进企业全要素生产率的效果可能存在差异性。市场化进程越落后的地区,要素市场和市场中介越不发达,市场资源配置效率越低,企业越重视税收激励政策的支持,从而更有利于自身成长(杨旭东等,2021)[24]。魏志华和夏太彪(2020)[25]指出当企业所在地区外部市场化程度较低时,企业面临的融资约束越强,越有动机强化税收优惠政策的运用。与东部地区相比,中西部企业所处地区的市场化水平较低。据此,本文提出假设H6:

H6:在其他情况不变的条件下,相比东部地区企业,个人所得税改革对中西部地区企业的全要素生产率的影响更为显著。

三、研究设计

(一)数据来源

由于个人所得税改革中新的税率、免征额和修改后《个人所得税法》①2018年8月31日第十三届全国人民代表大会常务委员会第五次会议通过《关于修改〈中华人民共和国个人所得税法〉的决定》,修改后《个人所得税法》于2019年1月1日实施。的实施时间分别为2018年10月和2019年1月1日,为最大程度地避免其他潜在的共生性事件的影响,且消除改革前后多年数据所带来的标准误不一致的问题(Bertrand.et al.,2004)[26],本文采用个人所得税改革前后各两年,即2016年-2019年的深沪A股上市公司为研究样本,剔除ST、PT与金融上市公司及数据缺失样本,并对所有连续变量进行上下2.5%的缩尾处理,最终得到14785个样本观测值,本文数据来自WIND、CSMAR和CCER,数据分析采用STATA16.0。

(二)变量选取和描述性统计

1.因变量和自变量。因变量为企业全要素生产率增加值(ΔTFPit),用第t期与第t-1期的企业全要素生产率之差表示;借鉴鲁晓东和连玉君(2012)[27]等的半参数法(LP法)度量全要素生产率。测算时,产出、劳动投入、资本投入和中间投入变量分别以营业收入对数、职工人数对数、购建固定资产和无形资产支付的现金与资产的比值以及购买商品和接受劳务支付的现金与资产的比值表示。自变量为个人所得税改革(ΔTAX),借鉴 Oliver ZL.,etal.(2017)[28]、李桂萍(2018;2021)[29-30]等的研究,用第 t期与第t-1期企业应交个人所得税自然对数之差表示。

2.中介变量。中介变量(ΔMedi)包括员工薪酬(ΔWage)、人力资本(ΔHuCa)和技术创新(ΔRD)。借鉴韩晓梅等(2016)的做法[31],员工薪酬(ΔWage)用第t期与第t-1期的企业员工平均薪酬自然对数之差度量。借鉴廖冠民等(2020)[32]等做法,人力资本(ΔHuCa)采用第t期与第t-1期的本科及以上企业员工人数的自然对数之差测度。借鉴杨林和沈春蕾(2021)[5]等,技术创新(ΔRD)用第 t期与第 t-1期的研发支出占营业收入的比重(百分数)之差来表示。

3.控制变量。根据已有文献,选择公司规模Siz、资产负债率Lev、营业毛利率Gpm、固定资产比率Far、独立董事比例Idr、高管持股比例Esh及以上变量变动量 ΔSiz、ΔLev、ΔGpm、ΔFar、ΔIdr、ΔEsh 为控制变量。具体变量的定义和描述性统计如表1所示。

表1 主要变量定义与描述性统计

(三)模型构建

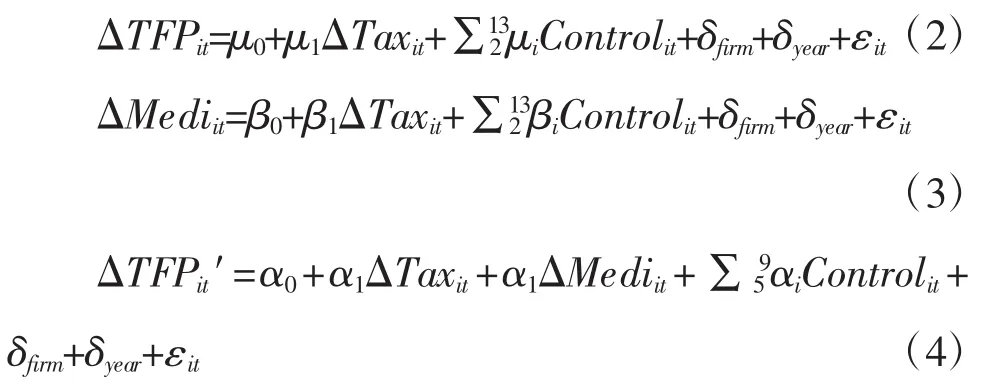

首先为了检验个人所得税改革对全要素生产率的影响,本文参考Oliver ZL.,etal.(2014)[28]、李桂萍等(2018;2021)[29-30]采用的差分方程建立回归模型(2)。为进一步检验员工薪酬、人力资本与技术创新的中介效应,借鉴温忠麟等(2012)[33]中介效应检验方法,在模型(2)基础上构建模型(3)和模型(4),分析中介变量ΔMedi(包括ΔWageit、ΔHuCa和ΔRD)在个人所得税改革影响全要素生产率中的中介作用。具体检验程序为,若模型(2)ΔTaxit的系数μ1显著,表明个人所得税改革显著影响企业全要素生产率;若模型(3)ΔTaxit的系数 β1显著,则表明个人所得税改革显著影响中介变量ΔMedi;在模型系数μ1、β1显著的条件下,根据模型(4)中介变量 ΔMedi回归系数α2的显著性,判断变量ΔMedi是否在个人所得税改革影响企业全要素生产率时发挥中介作用及程度。

公式(2)-(4)中,Controlit为控制变量,下标 i、t分别代表企业和年份,δfirm表示企业的固定效应,δyear表示时间的固定效应。为降低残差项εit不服从正态分布对回归结果的影响,模型从行业层面做了Cluster聚类标准误控制。

四、实证结果与稳健性检验

(一)实证结果与分析

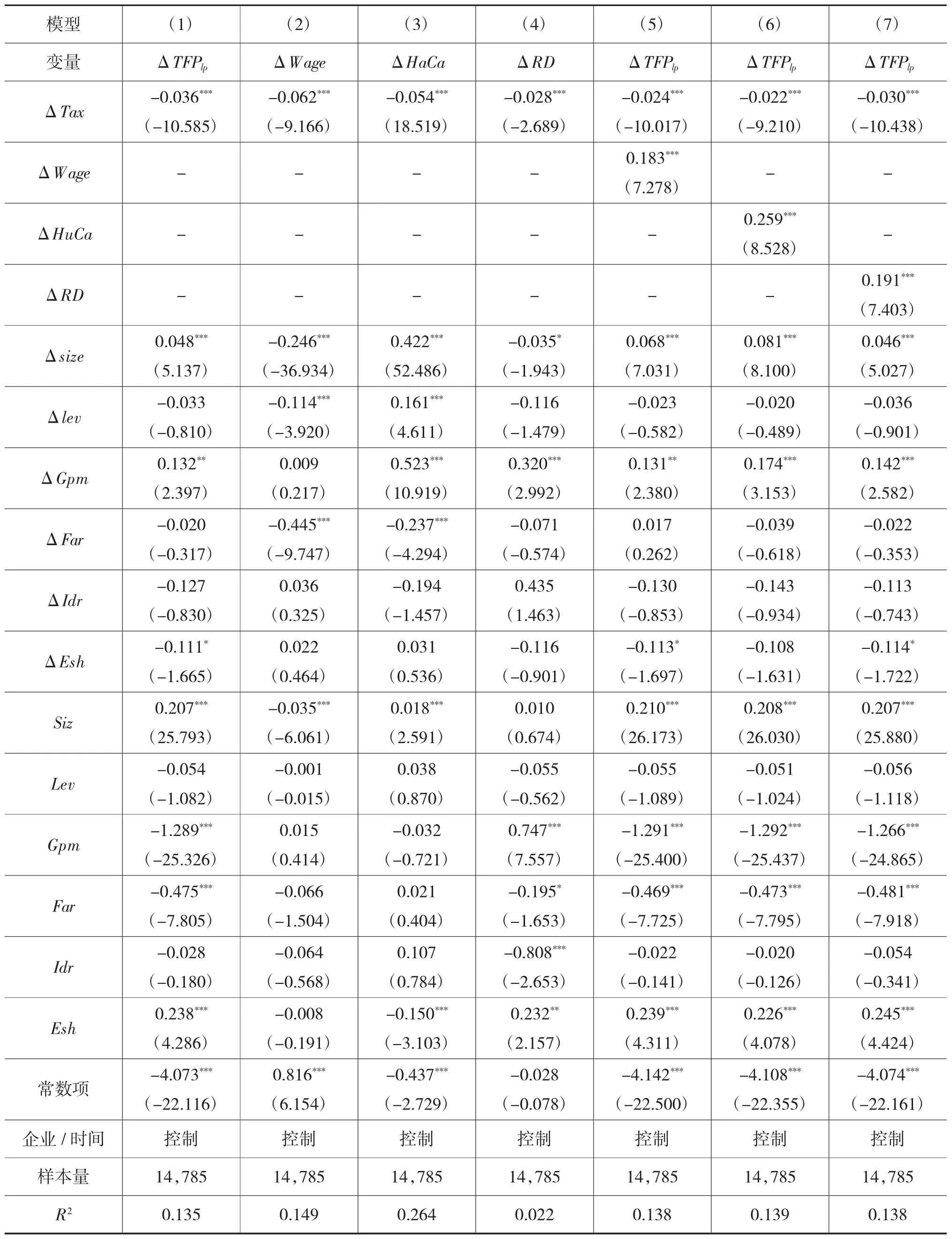

实证结果如表2所示。表2第(1)列△Tax在1%置信水平下显著,系数为-0.036,说明其他因素不变时,2018年个人所得税改革显著提升了企业全要素生产率,假设 H1得以验证。第(2)、(3)和(4)列ΔTax的系数均在1%显著性水平上为负,系数分别为-0.062、-0.054和-0.028,说明其他因素不变时,个人所得税改革提高了员工薪酬、人力资本和技术创新。结合表 2第(5)、(6)和(7)列结果可知,员工薪酬、人力资本和技术创新为个人所得税改革影响全要素生产率的中介变量,部分中介效应显著,假设H2、H3和H4成立。其中,员工薪酬的中介效应值为-0.011(0.183×(-0.062)),占总效应的比重为31.52%(-0.011/-0.036)。人力资本的中介效应值为-0.014(0.259×(-0.054)),占总效应的比重为38.85%(-0.014/-0.036)。技术创新的中介效应值为-0.005(0.191×(-0.028)),占总效应的比重为14.86%(-0.005/-0.036)。

表2 个人所得税改革对企业全要素生产率影响的回归结果

(二)稳健性检验

1.替换关键变量

为检验主分析结果不受解释变量特定测度方法的影响,借鉴王业斌和许雪芳(2019)[33]采用个人所得税负担变动(ΔTaR)重新表示个人所得税改革,其 中 ,ΔTaR=(Taxt/OpeInct-Taxt-1/OpeInct-1)×100,Taxit、OpeIncit分别代表第t期i企业应交个人所得税和营业收入;采用 Olley and Pakes(1996)[34]所提出的OP法重新测算企业全要素生产率增长量(ΔTFPop),采用员工薪酬占营业收入的比重变化(ΔWaR)重新表示员工薪酬,采用本科及以上员工占员工人数比重的变动(ΔHCR)重新表示人力资本,用研发支出的自然对数(ΔLRD)重新表示技术创新,对模型(2)、模型(3)和模型(4)进行回归,回归结果如表3所示。表3显示,个人所得税减税后,企业全要素生产率、员工薪酬、人力资本和技术创新显著增加,且员工薪酬、人力资本和技术创新在个人所得税改革影响企业全要素生产率过程中均发挥了中介作用。

表3 个人所得税改革对企业全要素生产率影响的稳健性检验结果

2.内生性检验

为有效避免个人所得税双向因果关系等内生性问题,提高估计结果的有效性,本文利用工具变量2SLS法进行如下检验。我国不同地区企业的员工薪酬存在差异,导致不同地区企业面临的税收环境和承受的税收负担不同。同一地区的不同企业缴纳的个人所得税变化作为个人所得税改革的重要组成部分,具有显著的相关性。同时,企业所处地区其他企业缴纳的个人所得税平均变化,通常与企业自身的全要素生产率无关。故我们采用同时期企业所处地区其他企业缴纳个人所得税增长量的均值(ΔTax_ave)作为核心解释变量(ΔTax)的工具变量。表4报告了工具变量2SLS法的回归结果,工具变量估计第一阶段回归模型如第(1)列所示,F值为184.06;我们还进行了异方差Durbin-Wu-Hausman检验和弱工具检验,chi2值为和Minimum eigenvalue Statistic值分别为234.640和44.263,说明工具变量在1%统计水平上显著有效。表第(2)-(8)列报告了工具变量法第二阶段对模型①、②和③重新回归的结果,与基准回归结果一致,检验结果依然稳健。

表4 工具变量2SLS回归的内生性检验

五、异质性研究

(一)考察企业产权的异质性

表5报告了个人所得税改革的全要素生产率效应的产权异质性。民营企业与外资企业个人所得税改革ΔTax的回归系数分别为-0.001和-0.022,均在10%水平下不显著;而国有企业个人所得税改革ΔTax的回归系数在1%水平上显著为-0.024,且依次通过邹检验,说明个人所得税改革对国有企业全要素生产率的提升作用更显著,且影响程度更大,假设H5得到验证。

表5 个人所得税改革影响企业全要素生产率的产权异质性

(二)考察地区的异质性

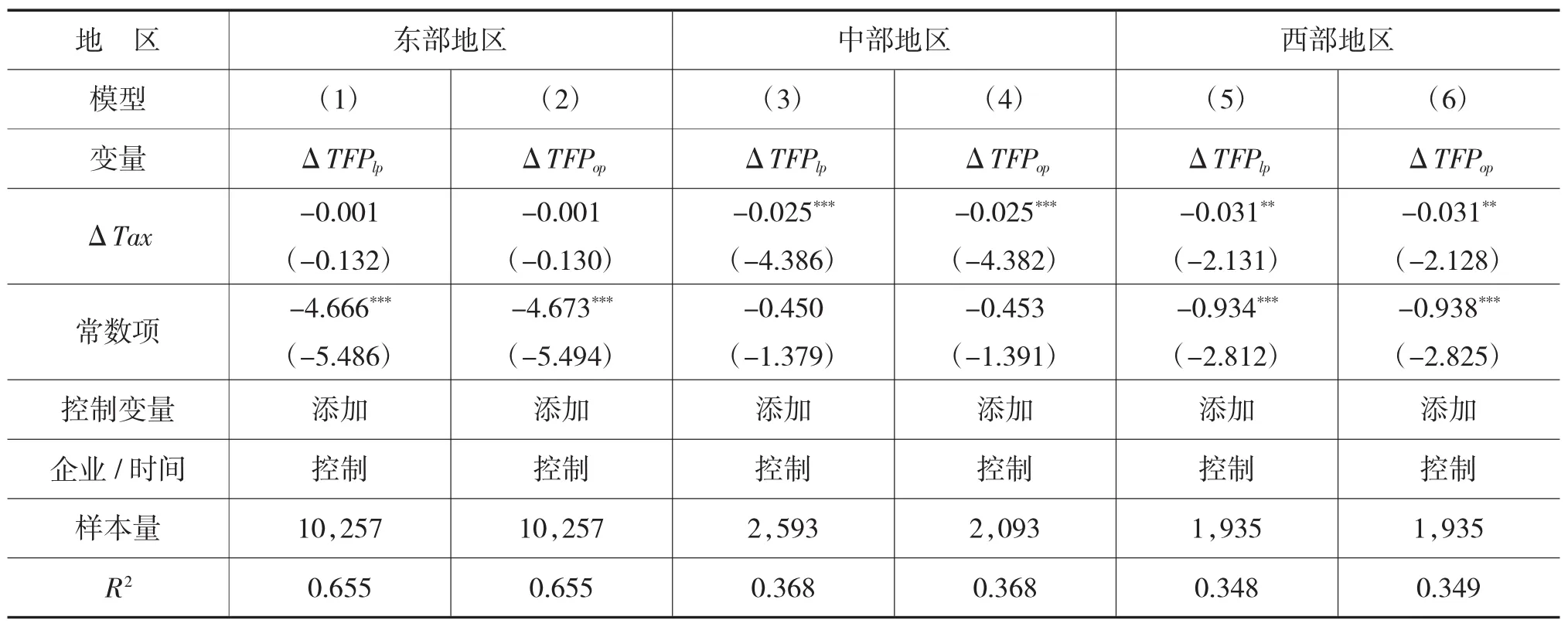

借鉴已有研究关于地区的划分标准,把京、津、冀、鲁、苏、沪、浙、闽、粤和辽10个省市界定为东部地区;把黑、吉、皖、赣、晋、豫、鄂、湘、陕和琼 10 个省份定义为中部地区;把内蒙古、川、渝、贵、云、桂、甘、青、宁和新10个省份界定为西部地区。表6报告了个人所得税改革影响全要素生产率的地区异质性:相比东部地区,个人所得税改革显著提升了西部地区和中部地区企业全要素生产率,而且,西部地区ΔTax回归系数绝对值显著大于中部地区,并通过邹检验,说明个人所得税改革对西部地区企业全要素生产率的促进作用最显著,假设H6成立。

表6 个人所得税改革影响企业全要素生产率的地区异质性

六、结论与启示

本文基于2016年-2019年沪深A股上市公司面板数据,构建了差分方程组,实证研究了个人所得税改革对企业全要素生产率的影响及机制路径,并基于产权、地区两个维度进一步检验了个人所得税改革对企业全要素生产率影响的异质性。基准回归、稳健性和内生性检验的结果均表明:(1)个人所得税改革对于企业全要素生产率增长具有显著的促进作用;(2)员工薪酬、人力资本与技术创新在个人所得税改革提升企业全要素生产率过程中发挥了部分中介效应,中介效应占比分别为31.52%、38.85%和14.86%;(3)个人所得税改革的全要素生产率效应具有异质性,个人所得税改革对国有企业、中部与西部地区企业的全要素生产率提升作用更为显著。

基于上述研究结论,本文的政策启示在于:(1)除了企业减税降费激励了其高质量发展外,个人所得税减税也能提升企业全要素生产率,促进高质量发展。个人所得税改减税的这一作用需要得到充分重视。(2)个人所得税改革对员工薪酬、人力资本的提升作用明显,此作用响应了党的十八届六中全会所提出的“共享高质量发展”目标。(3)鉴于个人所得税改革对全要素生产率的提升效应存在地区异质性,在优化个人所得税改革中,政府需关注区域经济发展水平等方面的差异,积极探索建立与地方经济发展特点相匹配的个人所得税制度,这对全面提升企业高质量发展具有积极意义。(4)个人所得税可以通过员工薪酬、人力资本和技术创新等渠道提升企业全要素生产率,企业经营者应充分利用税收政策积极培养高素质的员工,加大人力资本投入和提高人力资本质量,提高人力资本与物资资本的结合效率,推进技术创新,最大程度地提升全要素生产率,实现高质量发展。