信贷资产质押再贷款的实施效果评价

2022-05-14杨晟斌

Evaluation of the Implementation Effect of Credit-Asset Pledged Relending

YANG Sheng-bin

(SILC Business School, Shanghai University, Shanghai 200000, China)

【摘 要】论文着眼于人民银行信贷资产质押再贷款政策在2015年的扩大试点,通过PSM-DID方法研究政策对小微、农业企业贷款总量和占比两个方面的实施效果,并用倾向性得分二阶矩法改进传统PSM-DID可能出现的时间错配问题。研究发现,信贷资产质押再贷款政策能够有效引导资金流向小微企业、三农领域,且对贷款占比的促进作用比总量更加明显,对小微企业贷款的提升程度要远强于涉农贷款,且政策的效果具有一定的短期性。基于实证研究的结果,论文提出了一些针对结构性货币政策发展方向的建议。

【Abstract】Focusing on the expanded pilot of the People's Bank of China's credit-asset pledged relending policy in 2015, this paper studies the implementation effect of the policy on the total amount and proportion of loans to small and micro enterprises and rural enterprises through PSM-DID method, and uses the tendency score second-order moment method to improve the possible time mismatch problem of traditional PSM-DID. The research found that the credit-asset pledged relending policy can effectively guide the flow of funds to small and micro enterprises and the fields of agriculture, rural areas and farmers, and the promotion effect on the proportion of loans is more obvious than the total amount. The improvement degree of loans to small and micro enterprises is much stronger than agriculture related loans, and the effect of the policy has a certain short-term nature. Based on the results of empirical research, the paper puts forward some suggestions on the development direction of structural monetary policy.

【關键词】信贷资产质押再贷款;结构性货币政策;PSM-DID

【Keywords】credit-asset pledged relending; structural monetary policy; PSM-DID

【中图分类号】F832.4;F822.1 【文献标志码】A 【文章编号】1673-1069(2022)03-0100-03

1 引言

后金融危机时代,结构性货币政策工具被欧美国家的央行广泛使用,以期疏通货币政策传导机制,引导资金流向,解决所谓的“结构流动性短缺”问题。在新常态下,我国经济运行中的许多深层次问题浮出水面,结构性失衡矛盾突出,社会融资成本较高,在农业领域和中小企业中尤为显著。2015年,央行宣布在前期山东、广东开展信贷资产质押再贷款试点形成可复制经验的基础上,决定在上海、天津、辽宁、江苏、湖北、四川等9省(市)推广试点。这一政策的推出,是为了解决地方法人金融机构合格抵押品相对不足的问题,引导其扩大小微、三农企业信贷投放,支持实体经济发展。本次政策试点带有明显的结构性目标,在金融界引起了广泛的关注,该政策实施的效果如何值得进一步研究探讨。

2 文献回顾

2.1 结构性货币政策的有效性研究

目前,已有文献对结构性货币政策的有效性存在一定的分歧。大部分学者认为结构性货币政策是有效的,例如,Cúrdia和Woodford(2010)认为“央行针对性的资产购买”能够在金融市场发生混乱时发挥作用,能够在政策利率到达零下界时改善社会福利状况。张博等(2021)基于DSGE模型的研究认为,结构性货币政策能在其实施的早期阶段显著降低企业的融资成本,并且扩大了投资规模。

但是,有許多学者持不同观点,其对结构性货币政策的有效性提出了质疑。例如,张勇和李政军(2015)认为央行对金融机构变相改变资金用途进行资金套利的倾向无法彻底约束,新的结构性工具只能治标不治本。万冲和朱红(2017)认为货币黏性和国有银行的垄断性质,会导致结构性货币政策不仅难以调结构,甚至会加大结构扭曲效应。巴曙松(2020)发现,结构性货币政策在多种工具同时使用时作用会相互抵消、效果较差,而且对于金融市场化不完善的地区,容易引起市场的过度反应,引发短端利率的大幅度波动。

2.2 信贷资产质押再贷款政策研究

已有文献中对于信贷资产质押再贷款政策的研究数量较少,讨论主要集中于定性的描述和理论的推导,缺乏定量的分析,特别是缺少实践数据的验证。钟辉(2016)将我国信贷资产质押再贷款与美国的量化宽松政策进行比较,驳斥了一些专家将这一政策解读为中国版QE的观点。一些文章基于市或省一级的试点工作经验,总结其中的亮点与问题,如邓晓等(2018)肯定了政策支持地方经济的作用,但也提出如质押资产来源单一、评级工作标准不明晰等问题。

3 实证分析

3.1 变量选取与数据收集

本文使用2011-2018年中国省级面板数据,数据来自《中国金融年鉴》和CSMAR数据库。

在被解释变量方面,本文从信贷的总量和占比两个视角出发,构建了总量指标和占比指标。在协变量方面,参考相关研究,通过门槛极大似然值法从46个变量库中筛选出了代表经济发展情况、普惠金融发展水平等7个方面的变量,作为估计倾向性得分的匹配变量(见表1)。

3.2 基于倾向性得分二阶矩匹配的PSM-DID回归

为避免传统的PSM-DID模型中可能存在时间错配问题,本文参考谢申祥等(2021)提出的倾向得分二阶矩匹配方法改进匹配过程,具体步骤为:

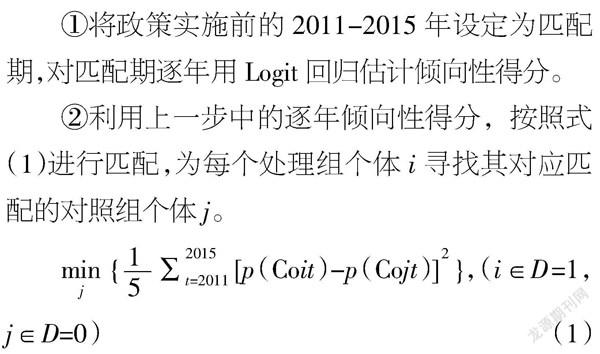

①将政策实施前的2011-2015年设定为匹配期,对匹配期逐年用Logit回归估计倾向性得分。

②利用上一步中的逐年倾向性得分,按照式(1)进行匹配,为每个处理组个体i寻找其对应匹配的对照组个体j。

{∑[p(Coit)-p(Cojt)]},(i∈D=1,j∈D=0) (1)

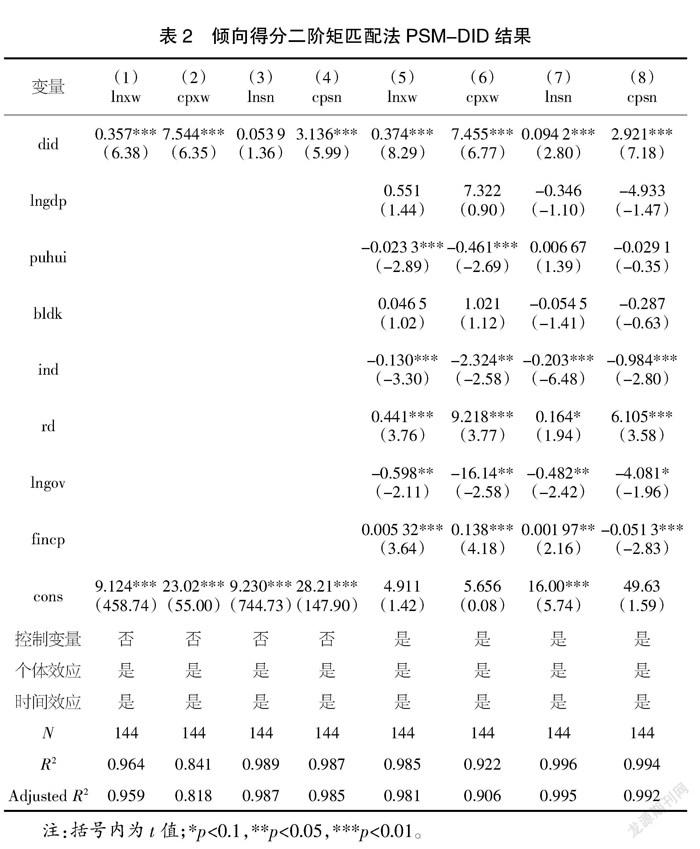

倾向性得分二阶矩匹配后,逐年的平衡性检验显结果显示,各截面上的协变量标准化偏差均大幅度缩小,匹配后的处理组与对照组之间差异大大减少。利用匹配后的样本,按照匹配频数加权进行DID估计,回归结果如表2所示。回归均使用双向固定效应,控制个体效应和时间效应,交互项did的系数即本文关注的政策效果。

从占比维度看,小微和涉农企业贷款占比均在1%的水平上显著,加入控制变量前后交互项系数大小基本保持一致。具体来说,政策平均能够提高7.5%左右的试点地区小微企业的贷款占比,对涉农贷款占比提高的幅度在3%左右。

从总量维度看,加入控制变量前,政策对小微企业贷款总量有显著的促进作用,但对涉农贷款总量的效果不显著。加入控制变量后,对小微和涉农企业贷款总量均有显著促进作用,但政策试点对小微企业贷款总量的促进作用要远远大于涉农贷款。具体来说,信贷资产质押再贷款政策能够提高试点地区小微企业贷款总量约37%,对涉农贷款总量提升效果约为9%。这一结果与2015年之后试点地区小微企业贷款增长强劲的实际表现基本吻合。

3.3 稳健性检验

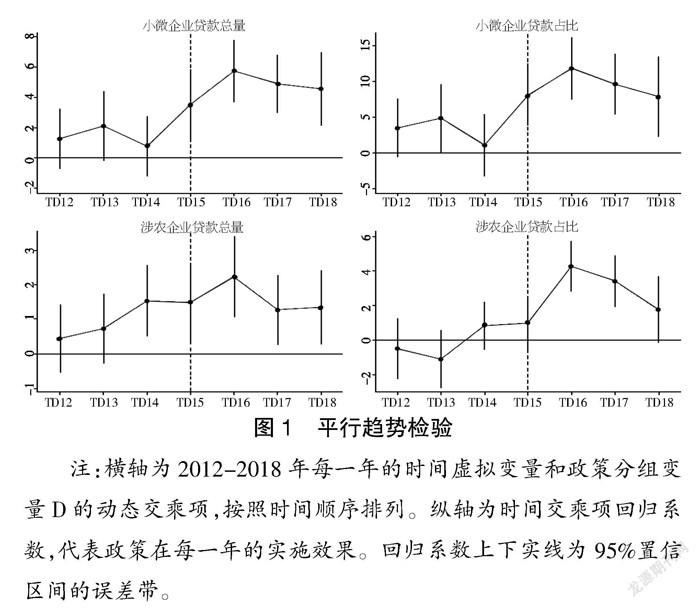

3.3.1 平行趋势检验

本文采用多期动态效应的方法进行平行趋势检验。通过2012-2018年每年的时间虚拟变量与政策分组虚拟变量D进行交乘(舍去2011年以避免共线性问题)生成多期动态交乘项替代政策效果虚拟变量did进行回归,画出估计系数和95%的置信区间范围,如图1所示。在政策实施之前,动态交乘项的回归系数在统计上都不显著。因此,可以认为本文的4个主要被解释变量,在政策实施之前处理组和对照组的趋势基本相同,满足平行趋势假设。

此外,政策实施之后置信区间均大于0,且系数逐渐减小。这说明试点政策在实施后对试点地区产生了显著的正向冲击,且政策效果存在一定的短期性。同时,从时间交互项系数的大小来看,政策对小微企业贷款的影响均大于涉农贷款的影响。

3.3.2 其他稳健性检验

本文进行了安慰剂检验,随机抽取不同的省份组合作为反事实处理组,进行了500次模拟实验。结果显示,被解释变量的反事实随机抽样的回归系数分布,均接近于标准正态分布,因此,可以认为同时期的反事实政策对被解释变量没有影响。

此外,本文利用核匹配、近邻匹配、卡尺内近邻匹配、半径卡尺匹配4种方法替代原有匹配方法,得到的结果与表2十分接近。学界一般认为不存在适用于一切情形的绝对好的匹配方法,但不同的匹配方法下如果结果相似则,说明结果的稳健性是不依赖于具体的方法,这进一步证明了结果的稳健性。

4 结论与建议

4.1 研究结论

本文通过PSM-DID模型研究人民银行信贷资产质押再贷款政策在2015年试点扩大的政策效果。通过实证分析得出4点主要结论,并通过一系列稳健性检验证明结果是稳健可靠的:①信贷资产质押再贷款政策能够有效引导资金流向小微、三农领域,显著提高这两个领域的贷款总量和贷款占比,改善这些薄弱领域的融资难题,政策通过银行信贷的传导途径是有效的。②信贷资产质押再贷款政策对小微、三农企业贷款占比的促进作用比贷款总量的促进作用更加显著。可能的原因在于政策试点恰好在“去杠杆”的大背景下,资金流动性的宏观审慎管理要求控制杠杆率的同时关注货币错配的风险。在此背景下,银行金融机构将本身要用于其他领域的信贷资源转向小微和三农领域。③信贷资产质押再贷款政策对小微企业的刺激作用远强于涉农贷款。农林牧渔行业具有天然的弱质性,生产受气候、国际市场等因素影响波动较大,企业盈利水平总体不高,行业经营风险较大,因此,商业银行开展涉农贷款业务的热情一直相对不高。④信贷资产质押再贷款政策在短期内见效十分迅速,但从长远看政策的效果不断衰减。从部分试点地区的经验可见,地方金融机构对参与这一政策的热情相当之高,但是能通过央行内部评级的优质信贷资产数量并不多,有些地区甚至在试点的后期出现了没有合适信贷资产可用于递交评级的状况。

4.2 政策建议

基于上述研究结果,本文提出了一些结构性货币政策未来可能的改进方向,以供探讨:①应当加强对结构性货币政策的使用,与财政政策相互配合,促进供给侧结构性改革。央行可以将结构性货币政策纳入常态化货币政策框架之中,充分利用政策的结构性效应。②结构性货币政策应当加强资金的运用管理。央行在这一过程中应当充分承担金融监管和风险管理的职能,加强对资金流向的“穿透式”管理,严防资金空转和监管套利行为,切实加大对重点领域和薄弱环节的金融支持力度,增强企业的“获得感”。③结构性货币政策在实施的过程中,要充分细化对不同支持对象的政策运用,加强“精准滴灌”,避免“大而化之”。以信贷资产质押再贷款为例,针对农业产业占比较高、涉农贷款发放较多的地区,央行可以将政策向这些地区做适度的倾斜,实行差别化抵押品评价模式,提高抵押品的评分等级和抵押率,保障政策的实施效果。针对许多村镇银行、农村信用社可用于评级的信贷资产不足的问题,可进一步开发延伸抵押品框架,开发以土地承包使用权、生产经营权、农产品物权等为主的“产权资产质押再贷款”模式。④注重信贷支持向实体经济的结果转化,与产业政策配套,将政策资金投入转变为厚植优质企业的土壤,实现结构性改革的扩大再生产,促进由金融体系内部信贷结构的转变发展为宏观经济体系产业结构的转变。

【参考文献】

【1】Vasco Cúrdia,Michael Woodford.The Central-Bank Balance Sheet as an Instrument of Monetary Policy[J].Journal of Monetary Economics,2010,58(1):80-82.

【2】张博,丁聪,陆颖,等.结构性货币政策对我国企业投融资影响研究——基于DSGE模型的分析[J].金融与经济,2021(9):4-15.

【3】张勇,李政军.中国货币体制的效率及其改革[J].经济学家,2015(1):56-63.

【4】万冲,朱红.中国结构性货币政策的效果评估及优化思路[J].学术论坛,2017,40(4):83-91.

【5】巴曙松.关于解决当前小微经营者融资难问题的政策建议[J].人民论坛·学术前沿,2020(12):22-30.

【6】钟辉.我国信贷资产质押再貸款的特点、作用及政策建议——与美国量化宽松货币政策的比较[J].区域金融研究,2016(2):40-43.

【7】邓晓.信贷资产质押和央行内部评级问题研究——基于湖北省试点经验[J].金融发展评论,2018(6):74-79.

【8】谢申祥,范鹏飞,宛圆渊.传统PSM-DID模型的改进与应用[J].统计研究,2021,38(2):146-160.

【作者简介】杨晟斌(1993-),男,浙江台州人,研究生在读,从事金融研究。