2022年1月份我国钢铁行业运行情况

2022-05-11本刊钢铁产业研究小组

本刊钢铁产业研究小组

一、钢铁产量环比、同比均有所下降

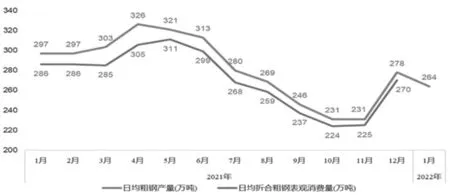

2022年1月份,重点统计钢铁企业生产粗钢6410万吨,同比下降10.83%;平均日产量206.77万吨/天,环比下降8.14%。预计全国粗钢日产量约264万吨/天,环比下降5%;与去年1-2月累计粗钢日产量296.6万吨/天相比,下降10.96%。见图1。

图1 2021-2022年1月重点统计钢企日均粗钢产量与折合粗钢表观消费量变化 万吨

二、钢材企业库存和社会库存均环比上升

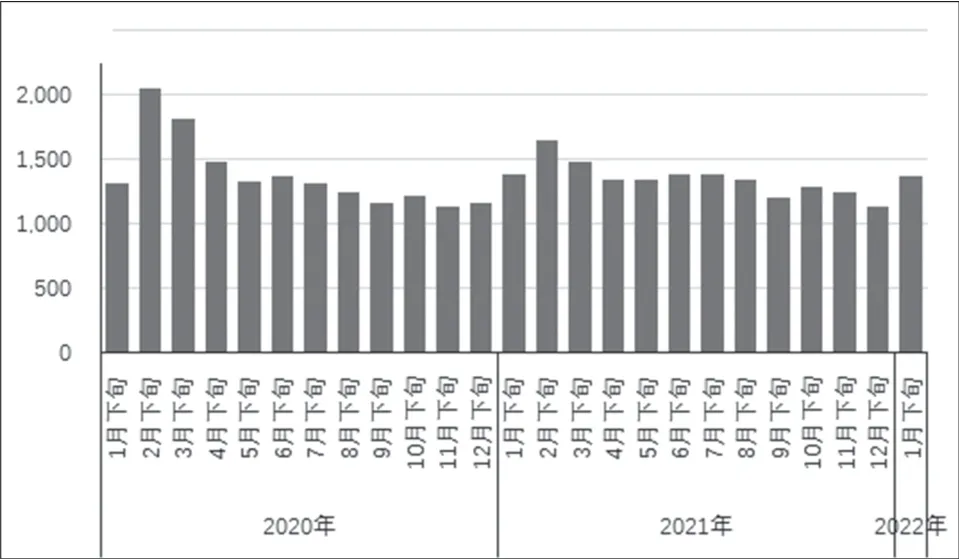

1月下旬,重点统计钢铁企业钢材库存量1368万吨,环比增加239万吨,增长21.12%;同比减少8万吨,下降0.58%。见图2。

图2 2020-2022年1月重点统计钢企库存情况 万吨

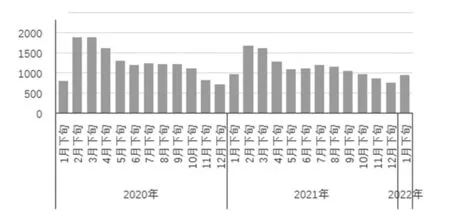

1月下旬,21个城市五大品种钢材社会库存963万吨,环比增加175万吨,上升22.2%;同比减少46万吨,下降4.5%。见图3。

图3 2020-2022年1月全国钢材社会库存情况 万吨

三、钢材价格小幅上升

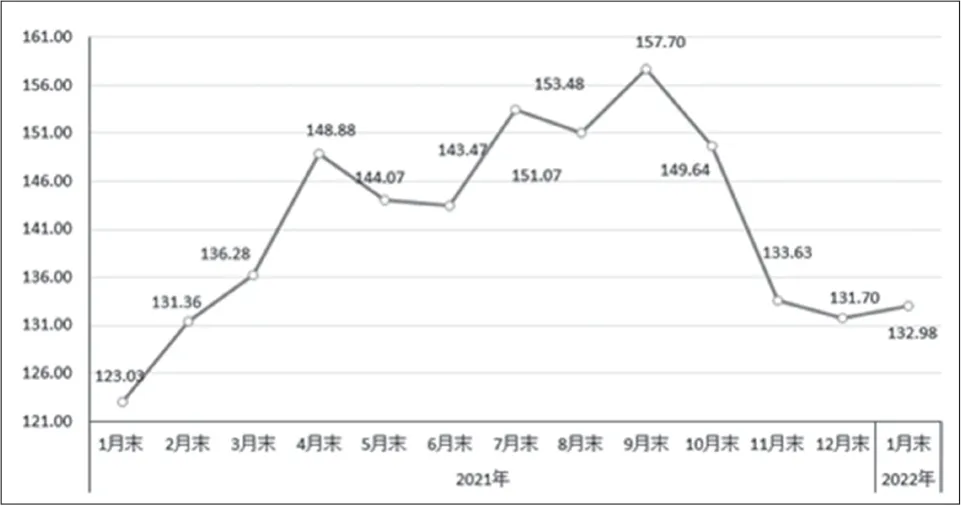

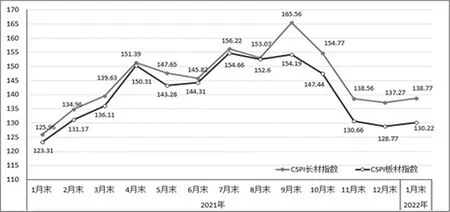

1月末,中国钢材价格指数(CSPI)为132.98点,比2021年12月末上升1.28点,升幅为0.97%,环比由降转升;与上年同期相比上升9.95点,升幅为8.09%。见图4。

图4 2021-2022年1月中国钢材价格指数(CSPI)走势

从分项指数看,CSPI长材指数为138.77点,环比上升1.50点,升幅为1.09%;CSPI板材指数为130.22点,环比上升1.45点,升幅为1.13%。与上年同期相比,长材、板材指数分别上升12.81点和6.91点,升幅分别为10.17%和5.60%。见图5。

图5 2021-2022年1月中国长材和板材价格指数(CSPI)走势

四、铁矿石价格持续环比回升,成本高位波动

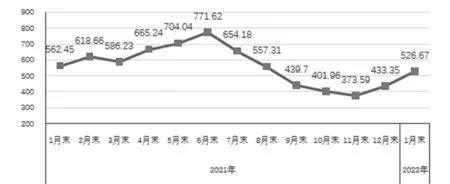

1月末,中国铁矿石价格指数(CIOPI)为526.67点,比年初上升93.32点,升幅为21.53%;同比下降35.78点,降幅为6.36%。见图6。

图6 2021-2022年1月中国铁矿石价格指数(CIOPI)走势

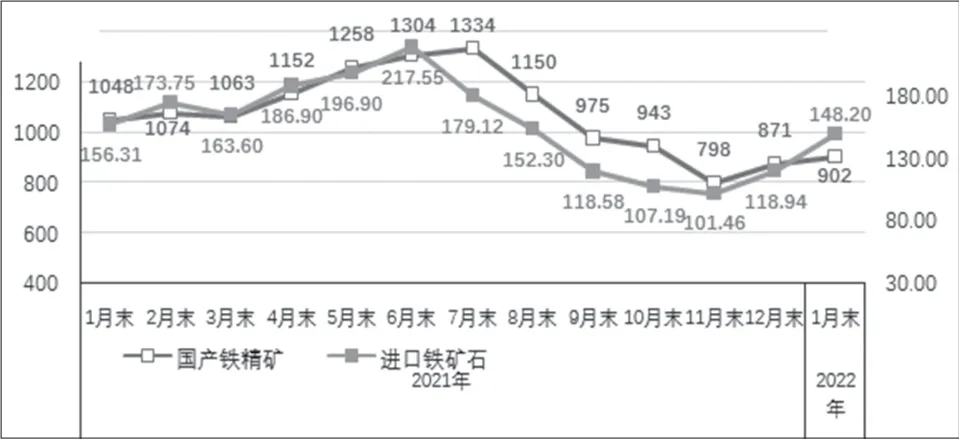

从分项指数情况看,国产铁精矿价格为902.16元/吨,环比上升30.76元/吨,升幅为3.53%;同比下降145.64元/吨,降幅为13.90%。进口铁矿石价格148.20美元/吨,环比上升29.26美元/吨,升幅为24.60%;同比下降8.11美元/吨,降幅为5.19%。见图7。

图7 2021年1月-2022年1月国产铁精矿和进口铁矿石价格走势 元/吨,美元/吨

从其他原燃材料采购成本看,炼焦煤采购成本环比下降5.02%,同比上升77.27%;冶金焦采购成本环比下降1.72%,同比上升21.26%;废钢采购成本环比上升4.96%,同比上升15.14%。

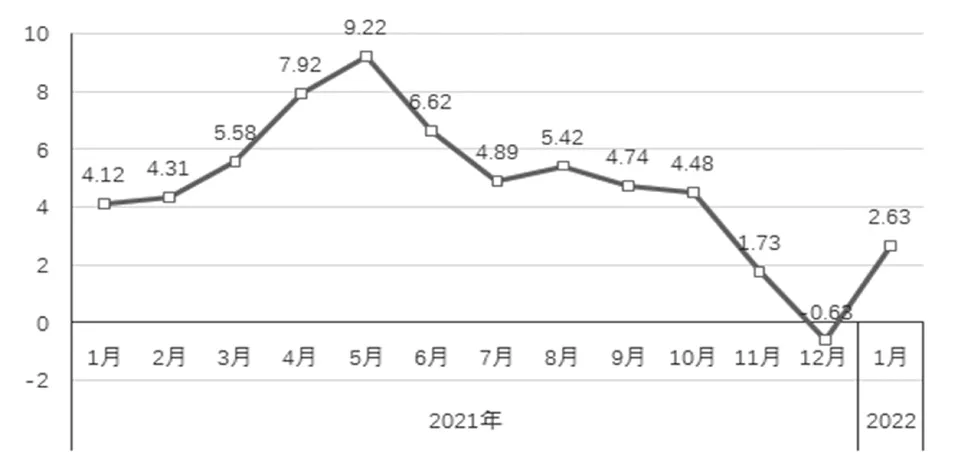

五、企业效益有所增长

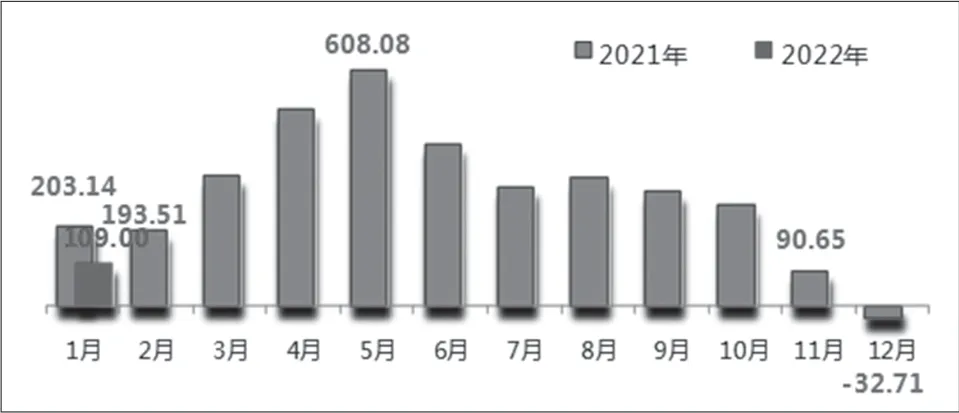

1月份,中钢协70家会员钢铁企业营业收入4151亿元,环比下降6.77%,同比下降0.66%;营业成本3816亿元,环比下降6.5%,同比增长2.01%;利润总额109亿元,环比扭亏为盈,同比下降42.08%;利润率2.63%,同比下降1.87个百分点;月末资产负债率61.1%,同比下降1.6个百分点。见图8、图9。

图8 2021年1月-2022年1月会员钢企销售利润走势 亿元

图9 2021年1月-2022年1月会员钢企销售利润率变化情况 亿元

六、总结及展望

从供需情况看,虽然2022年1月份钢材市场需求未见实质性启动,但随着稳增长政策的落地实施,市场需求将会好转。从近期情况看,23个省(市、区)已开工重大项目超过1万个,总投资超过9万亿元。许多项目涉及到基础设施建设和重点制造业项目投资,将会带动钢铁需求增长。钢铁企业应加强自律,随着需求的回升,适度释放钢铁产能。

从经营绩效看,今年以来,在钢铁生产低位运行、进口矿港口库存居高不下的情况下,进口铁矿石价格持续上涨,其他原燃材料价格高位波动,钢铁企业面临较大的成本上升压力。铁矿石价格大幅上升引起国家高度重视,国家发改委、市场监管总局已多次约谈国内外贸易企业和信息机构,2月22日铁矿石价格振荡回落至137.33美元/吨,但仍明显高于年初118.94美元/吨的水平。钢铁企业应深入开展对标挖潜工作,努力稳定和提高经济效益。