产品市场竞争、财政补贴与资本配置效率

2022-05-09张安军

一、引 言

在我国市场经济发展转型过程中,政府财政补贴作为一种重要的政策工具,成为各地政府扶持特定产业和企业发展的重要经济干预手段。由于我国区域经济发展极不平衡性、中央政府对特定产业规划引导效应以及各级政府官员“晋升锦标赛”动机等,地方政府对企业进行财政补贴除了出于经济目标,还有可能出于政治或社会目标需求。然而,在现实中,由于政府与企业之间存在信息不对称以及企业之间在产权性质、所处行业特征、政治关联程度、所处地区市场化发展程度差异等,地方政府能否正确甄选出合适的补贴对象并有利于提升被补贴企业的资本配置效率?为此部分学者从政治关联程度

、融资约束程度

、地区市场化程度差异

、地区经济发展差异

、机构投资者持股

、技术扩散

、金融市场资源错配

、企业产权性质

等视角对政府财政补贴与企业资本配置效率或投资效率之间的关系进行了有益探讨,然而现有文献得出的研究结论并不一致。

产品市场竞争是公司经营中的重要外部治理机制,会影响企业经理人的内部投资决策选择行为

。当产品市场竞争程度增加时,企业经营利润与现金流的不确定性增加导致财务风险上升,内外融资约束趋紧,则企业越有动机通过逆向选择或政治寻租等手段来获取政府财政补贴这一稀缺资源,而有限的补贴资金也使得企业更加审慎遴选投资项目,并有助于提升资本配置效率;反之,当产品市场垄断程度越高,企业凭借产品垄断势力而获得垄断利润和现金流,相对充裕的内部资金使得企业容易产生投资过度冲动而降低资本配置效率,而外融资约束趋松也使得企业容易以较低成本获取外部融资支持,同时亦降低了企业通过逆向选择或政治寻租等获取政府财政补贴的意愿动机。然而,现有文献在研究政府财政补贴对企业资本配置效率影响关系时,并没有考虑到产品市场竞争这一重要的外部治理机制所带来的影响效应。

本文利用2007—2018年我国沪深A股上市公司的样本数据,实证检验了产品市场竞争与政府财政补贴及其交互作用对企业资本配置效率的影响关系,其目的在于回答如下问题:(1)政府财政补贴与企业资本配置效率水平之间究竟是线性还是非线性关系?(2)随着产品市场竞争程度变化,政府财政补贴与资本配置效率水平之间是否存在显著的影响效应差异?

本文可能的贡献如下:(1)同时检验了政府财政补贴对企业资本配置效率的线性及非线性影响关系,发现财政补贴与资本配置效率之间存在显著正U型非线性关系,弥补了以往主要考虑线性关系研究的不足,进一步深化了对政府财政补贴与资本配置效率之间关系的认识;(2)本文研究发现产品市场竞争与政府财政补贴对企业资本配置效率存在显著交互替代的影响效应,从微观企业视角拓展了政府财政补贴与资本配置效率之间关系的研究,弥补了以往研究文献存在的不足;(3)进一步区分了企业资本配置效率类型以及产品市场竞争所带来的影响效应差异,丰富了政府财政补贴经济后果的相关文献。研究结论对于政府部门如何根据企业产品市场竞争态势而实施差异化财政补贴和产业引导政策,以更好提升社会资本配置效率水平并助力经济高质量发展等提供了重要参考。

二、理论基础与研究假说

(一)政府财政补贴对企业资本配置效率的影响

政府补助是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本

。从财政补贴的目的分析,地方政府对部分企业进行财政补贴主要出于政治、经济或社会目标需求,并通过财政补贴的方式来干预社会经济活动、引导地方投资和企业经营行为,从而希望达到政府预想的目的

。

政府财政补贴对企业资本配置效率既可能产生积极效应,也可能产生消极效应。积极效应主要体现在财政补贴可为资金短缺企业提供更多投资资金支持,并通过积极的“信号效应”有助于缓解企业面临的外部融资约束,从而弥补企业投资不足

。消极效应主要指财政补贴可能更多出于追求就业等社会目标,或挽救亏损国有企业等政治目标,并未对企业生产效率和获利能力产生积极影响,甚至可能导致企业低增长及规模报酬递减现象

。根据信息不对称理论,由于政府决定向哪些企业提供财政补贴存在信息不对称(这些信息包括企业生产技术、产品市场、发展潜力、盈利能力、就业机会创造和潜在纳税能力等

),企业有动机通过逆向选择行为来获取财政补贴这一“稀缺资源”。比如,企业可以包装自己,如增加研发投入、争取进入政府大力扶持的特定产业,甚至增加寻租成本投入等。然而,企业为了迎合政府补贴政策则可能产生盲目短视投资行为,对企业长期有效资本投资产生“挤占效应”。道德风险主要表现为企业获得了政府财政补贴之后,并没有将资金用于政府所希望的投资用途,从而导致与政府的初衷相违。如汪秋明等(2014)

、张中华和杜丹(2016)

研究发现企业为了获得政府补贴而进入战略性新兴产业,但一旦进入以后,大部分企业又会把政府补贴用于与产业发展无关的其他高收益途径而导致过度投资。同时,企业可能出现“帝国建立”偏好,会将政府补贴多余资金投资到能够扩大企业规模的非盈利性项目中,从而造成企业资本配置效率下降。此外,另有部分学者从政治关联

、融资约束

、地区市场化程度

、地区经济发展差异

、机构投资者持股

、技术扩散

、金融市场资源错配

等视角发现这些中介变量会影响调节政府财政补贴与企业资本配置效率之间的关系并表现出差异化非线性特征。

根据前文分析与研究假说,本文构建了如下模型:

临床药师询问患者病情、合并用药及日常饮食等具体情况,经过比较分析可能影响该患者华法林INR值的因素,包括病理生理方面、合并用药方面及饮食方面。

假说1:政府财政补贴与企业资本配置效率之间呈现U型非线性关系。

(二)产品市场竞争的中介效应

1. 被解释变量。被解释变量为企业资本配置效率。以往学者通过边际托宾Q、Wurgler模型或Richardson模型等来衡量企业的投资(资本配置)效率,然而,前两类模型的估算样本存在一定的幸存性偏差。因此,本文借鉴李青原(2009)

、刘慧龙等(2014)

、刘娟等(2020)

做法,通过Richardson(2006)

模型来进行衡量企业资本配置效率水平,即:

当企业面临激烈市场竞争时,由于行业内存在大量实力相近企业,没有哪家企业能够轻易占据较大市场份额并形成垄断势力,企业利润和经营性现金流面临较大的风险波动。Hou和 Robinson(2006)

发现行业竞争越激烈,行业总体利润率越低而企业流动性风险越高。在竞争激烈的市场环境下,企业想要在行业内胜出,需要一定资本进行有效投资以增强竞争优势(如加大研发力度、改进生产线技术、合理并购整合资源等),此时政府财政补贴自然成为企业竞相争取的一种“稀缺资源”。这意味着,当产品市场竞争越激烈,企业越有可能通过逆向选择、政治寻租等手段来获取政府财政补贴资金支持,而企业现金流的短缺和有限的财政补贴资金也使得企业更加审慎选择投资项目,从而有助于提升企业资本配置效率。但是,当企业产品市场垄断程度较高时,企业产品和服务在市场中能够相对自由的进行定价,为企业获得垄断经营性利润及现金流提供了便利,而相对充足的内部资金也使得企业容易产生投资扩张冲动;同时,企业产品市场垄断程度越高,企业面临的流动性风险越小,企业面临的外部融资约束程度下降,从而更容易获取相对低利率的外部融资资金。如此,对产品市场垄断程度越高的企业而言,其相对充裕的现金流对政府补贴资金形成了一种替代效应,降低了企业通过逆向选择等行为获得更多政府补贴资金的意愿动机。

根据以上所述,为了迎合政府的财政补贴政策,企业可能包装自己并从事盲目短视投资行为,这种“急功近利”的做法一般难以在中长期内有效提升企业主业产品的市场竞争优势。但如果企业主业本身在政府财政补贴支持的产业政策范围,或企业为提升主业产品市场竞争力而进行的投资行为,则基于提升企业产品市场竞争优势的财政补贴将会有助于提升企业的资本配置效率。企业也可能在获得了财政补贴资金后从事道德风险的过度投资行为,但如果企业将获得的补贴资金用于中长期提升企业市场竞争优势的投资,财政补贴将会有助于提升企业的资本配置效率。因此,本文提出假说2。

假说2:随着企业产品市场垄断程度增加,政府财政补贴与资本配置效率之间的负相关关系将会受到抑制。

三、研究设计

(一)变量定义

产品市场竞争作为现代企业面临的重要外部治理机制,会通过市场竞争压力效应和行业标杆效应等影响企业的内部投资决策选择行为

。根据传统的“结构—行为—绩效”假说

,具有产品垄断势力的企业在市场集中程度较高的市场或行业中,可能通过提高产品或服务定价获取高额垄断利润。同时,企业为了提升其产品市场垄断程度并降低不必要的交易成本,往往会通过收购兼并其他的企业以实现其“帝国建立”偏好。同时Schmalensee(1985)

以及Wernerfelt和Montgomery(1988)

通过实证研究发现,公司绩效会在较大程度上受到行业竞争态势等效应的影响。

+∑

+∑

+

,

(1)

式(1)中的残差(

,即实际投资规模观测值减去模型最优投资规模拟合值)的绝对值(

),即为衡量企业资本配置非效率水平,该绝对值越大,说明企业资本配置非效率水平越高,企业资本配置效率水平越低。其中,式(1)各变量衡量方法请参见刘慧龙(2014)。

2.核心解释变量。核心解释变量为政府财政补贴程度。借鉴现有研究成果

,政府财政补贴程度=企业年度财政补贴额/企业期末资产总额;同时,通过重新定义政府财政补贴程度=企业年度财政补贴额/企业年度营业收入,进行稳健性检验。其中,政府财政补贴数据来自于企业损益表中“营业外收入”中的“具体项目”(即年报内营业外收支原文中摘录得到)。

3. 调节变量。调节变量是产品市场竞争程度。现有文献发现多数学者采用HHI指数来进行衡量,但谭云清等(2008)

指出,如果将指标计算范围仅局限在上市公司,将会遗漏该行业大量非上市公司的销售数据而造成较大偏差。勒纳指数的优点在于,该指数以企业的“价格—成本边际”为基础计算企业的产品市场垄断势力,可以克服HHI指数的缺点

。本文借鉴Aghion 等(2005)

、陈志斌等(2015)

的研究,选取勒纳指数来衡量企业产品市场竞争程度,即勒纳指数=(营业收入-营业成本-销售费用-管理费用)/营业收入。勒纳指数越大,代表企业在行业内的定价势力越强,企业产品市场垄断程度越高。同时,参考陈志斌等(2015)

的研究,本文进一步通过企业主营业务利润率重新定义企业产品市场竞争程度,并进行稳健性检验。其中,主营业务利润率=(主营业务收入-主营业务成本-主营业务税金及附加)/主营业务收入。如果主营业务利润率越高,在某种程度上表明企业产品市场竞争优势越强,反之,企业产品市场竞争优势越弱。

表4报告了最终回归结果。根据第(1)列结果可知,

-1

的估计系数在10

水平上显著正相关,表明政府财政补贴程度越高,企业资本配置非效率水平越高;

-1

的估计系数在1

水平上显著正相关,表明企业产品市场垄断程度越高,企业资本配置非效率水平越高;

_

-1

×

_

-1

的估计系数在1

水平上显著负相关,表明企业产品市场竞争与政府财政补贴之间存在显著替代效应。上述回归结果表明,企业获得的政府财政补贴程度越高,企业资本配置效率水平表现越低,但随着企业产品市场垄断程度增加,该负相关关系将会受到抑制;企业产品市场垄断程度越高,企业资本配置效率水平表现越低,但随着政府财政补贴程度增加,该负相关关系亦将会受到抑制。与此同时,本文进一步通过财政补贴

营业收入来重新定义政府财政补贴程度,并重复上述检验过程,结果如第(2)列所示,发现与上述研究结果完全一致。

(二)模型构建

根据《企业会计准则第16号——政府补助》,政府补贴通常作为企业营业外收入,统计发现政府补贴一般占企业营业收入或总资产的较小部分。当企业因系统或非系统性风险冲击而面临较大经营困难甚至破产倒闭时,地方政府出于经济、政治或社会影响考虑而实施一定的政府救助,某些特殊类型企业(如关系国计民生或经济安全的国企或对地区就业或税收影响较大的企业等)可能会在短期内获得政府大量财政资金支持,并将政府补贴资金投入到能够帮助企业渡过难关或重获竞争优势的重要投资途径中,从而有利于提升企业资本配置效率。因此,本文提出如下假说1。

一般来说,如果水文序列出现了两个显著的阶段性过程,Sn(r)的时序变化出现单谷底;如果出现两个或以上的显著阶段性过程,则Sn(r)的时序变化出现两个或以上谷底,因此根据谷底发生的时间来划分水文序列变化的阶段是合理可信的。

(2)

,

=

+

,-1

+

,-1

+

_

,-1

×

_

,-1

+

,

=

+

-1

+

-1

+

-1

+

-1

+

-1

+

-1

+

-1

+∑

+∑

+

(3)

四、样本选择与描述性统计

表2报告了描述性统计特征。

的平均值(中位数)为3

16%(2

16%),样本公司非效率投资规模占比的平均值(中位数)为3

16%(2

16%),最大值为16

75%,最小值为0%,标准差为3

22%,表明样本公司之间非效率投资规模占比差异较大;

的平均值(中位数)为0

94%(0

53%),样本公司获得的财政补贴程度的平均值(中位数)为0

94%(0

53%),最大值为6

98%,最小值为0

002%,标准差为1

21%,表明样本公司之间获得的财政补贴程度差异较大;

的平均值(中位数)为11

50%(9

78%),样本公司产品市场竞争程度指数的平均值(中位数)为11

50%(9

78%),最大值为51

90%,最小值为-29

30%,标准差为12

30%,同样表明样本公司之间的产品市场竞争程度存在很大差异。同时,检验显示模型(1)—(3)共线性问题较轻。

扩孔钻头的稳定性直接影响钻头的使用效果,而横向不平衡力是影响钻头稳定性的主要因素。为降低钻头横向不平衡力,采用2种优化设计措施:其一,采用钻头自平衡设计思想[8],优化钻头扩孔段和领眼段的布齿结构。通过引入钻头领眼段的横向不平衡力来抵消扩孔段的横向不平衡力,如图2所示,使钻头整体的横向不平衡力降低;其二,采用特殊保径结构,在钻头的扩孔段设置被动保径结构,来平衡钻头扩孔段的横向不平衡力,如图3所示,以达到减小钻头不平衡力,提高钻头稳定性的目的。

本文以2007—2018年沪深A股上市公司为样本数据,同时为了保证数据质量,进行了以下筛选:(1)剔除金融类的公司;(2)剔除PT、ST、ST*类公司;(3)剔除审计意见为保留意见和无法发表意见的公司;(4)剔除数据有异常值或不齐全的公司;(5)剔除财政补贴数额为0的公司;同时,本文对连续型变量通过winsorize进行了上下1%缩尾处理,以消除极端值可能带来的影响。

经过调查,得知目前南京体育学院的休闲体育专业老师共有19 位 ,而进行民间体育课程教学的仅仅只有3位。并且很少有专业的民间体育教师出身,基本上是因为课程的开设而临时学习专项知识与专项技能,然后进行教学活动,在专业知识方面还是很缺乏系统的学习。但是目前休闲系对于民间体育课程的开展热情高涨,系里根据外部、内部条件尽最大的能力支持教学,所以在师资方面的发展是迅速的,培养民间体育专业的学生服务本校,从而扩大了教学范围。

Thanksgiving Day is celebrated with lots of joy and 1)enthusiasm not only in US but other countries as well. It symbolises gratitude, people feel towards God for 2)bestowing constant grace and love. More commonly it is celebrated to thank God for the 3)bounty of

五、实证结果与分析

(一)政府财政补贴对企业资本配置效率的影响检验

表3报告了回归结果。表3第(1)—(2)列结果显示,

的回归系数为正且在5%水平上显著,表明企业获得的财政补贴程度越高,则企业资本配置非效率水平越高;

的回归系数为正且在5%水平上显著,同样表明财政补贴程度越高,企业资本配置非效率水平越高,即政府财政补贴会有损企业的资本配置效率水平。本文进一步以政府财政补贴/营业收入来重新衡量财政补贴程度,并重复上述检验过程,检验结果如表3第(3)列和第(4)列所示,我们同样发现,企业获得的政府财政补贴程度越高,企业资本配置非效率水平也越高。

可见,语法隐喻的一致式和隐喻式的语义并非所谓的“同样的所指”。它们源自同一情景或经验内容,最多可以说是语义相似;由于反映的是不同的识解和编码方式,因此具体语义存在差异。

表3第(5)—(7)列报告了政府财政补贴对企业资本配置效率的非线性影响关系,财政补贴仍以财政补贴/期末总资产衡量。从第(5)列检验结果发现,

的回归系数为正且在1%水平上显著,而且

平方项的回归系数为负且在10%水平上显著,表明财政补贴与资本配置非效率之间存在显著倒U型非线性影响关系,而且不难算出财政补贴的拐点值约为26%。即随着财政补贴程度增加,企业资本配置非效率水平先表现出上升趋势,当财政补贴达到拐点值约26%以后,再呈现拐点下降的趋势特征。这表明,政府财政补贴与企业资本配置效率水平呈现出显著正U型关系,随着政府财政补贴程度增加,企业资本配置效率水平呈现先下降再拐点上升的趋势特征。通过前文描述性统计发现样本公司财政补贴的平均值仅为0.96%,最大值为6.98%,表明我国上市公司获得的政府财政补贴程度远低于26%的拐点值。因此虽然在理论上两者存在U型关系,但实际上,政府财政补贴对于我国上市公司资本配置效率水平主要表现为负向影响关系,这与列(1)—(4)的研究结果并不矛盾。

为了检验研究结果的稳健性,本文重新定义了企业资本配置效率,托宾

等于企业市场价值除以企业重置成本,经常被作为企业投资机会的重要衡量,因此本文亦通过该指标来重要衡量企业的投资机会,先重新利用模型(1)来对企业资本配置非效率水平进行估计,然后再重新运行模型(2),并得到最终检验结果如表3第(6)列所示。结果发现,研究结论与第(5)列相一致。同时,根据Modigliani和Miller(1958)

,Hayashi(1982)

的观点,如果企业所在的资本市场是完美的,那么企业是否进行投资选择只由投资机会而决定。借鉴已有文献做法

,本文通过运行如下模型

=

+

-1

+

来估计企业分年度和行业的投资(资本配置)非效率水平,并再次运用模型(2)进行回归,最终检验结果如表3第(7)列所示。不难发现,最终结果并没有改变上述研究结论,在此不再重述。综上,本文假说1得以验证。

(二)政府财政补贴与产品市场竞争交互项对企业资本配置效率的影响检验

4

控制变量。借鉴相关文献

,本文还分别控制了资产规模(

)、资本负债率(

)、成长性(

)、获利能力(

)、董事会规模(

)、决策民主性(

)、股权集中度(

)、两职兼任情况(

)、企业上市年限(

),具体定义见表1。除此之外,本文还控制了行业(

)效应和年度(

)效应。

为了检验上述研究结果的稳健性,借鉴刘慧龙等(2014)

,我们使用企业上期的托宾

来重新衡量企业投资机会,并重新运行模型(1),估计出企业资本配置(投资)非效率水平,然后再重新运行模型(3),最终结果如表4第(3)—(4)列所示。其中,第(3)列的

用财政补贴

期末总资产衡量,第(4)列的

以财政补贴

营业收入衡量。从回归结果不难看出,研究结论与第(1)—(2)列保持完全相一致,在此不再重述,因此假说2得以验证。

由于市辖的县(区)数量并不多,因此对所有县(区)的数据均进行现场复核。由市级水利普查办成立数个复核小组,每个小组负责3~4个县(区)的复核。

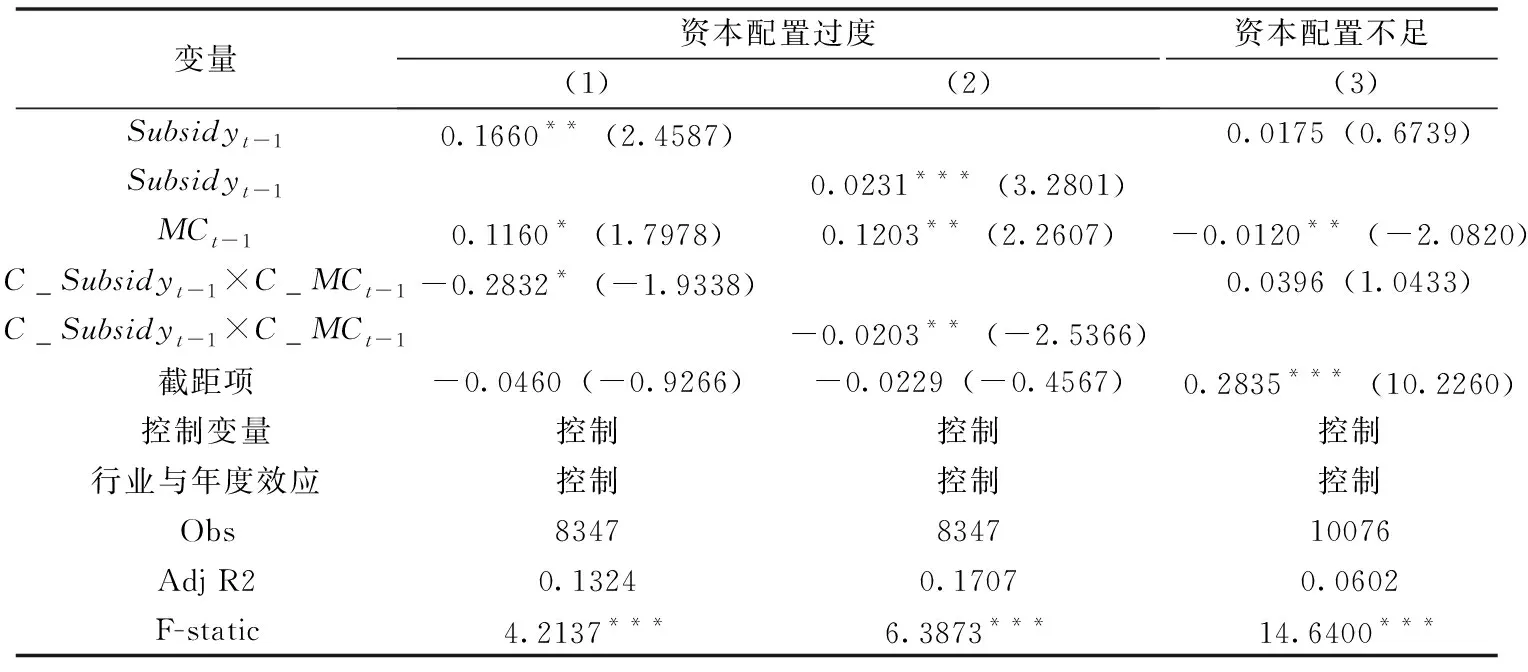

(四)进一步分析:按资本配置过度与资本配置不足分组检验

考虑到企业资本配置非效率的不同方向类型可能影响到上述回归检验结果,因此进一步将企业资本配置非效率区分为资本配置过度(

>0)和资本配置不足(

<0)两种情况,并将全部样本分为资本配置过度和资本配置不足两个子样本,通过模型(3)分别进行检验。表5报告了最终检验结果,其中第(1)列和第(3)列

用财政补贴

期末总资产衡量,第(2)列和第(4)列的

以财政补贴

营业收入衡量。对于资本配置过度子样本,如第(1)—(2)列所示,

-1

的估计系数在1

水平上显著正相关,

-1

的估计系数在5

水平上显著正相关,

_

-1

×

_

-1

的估计系数在5

水平上显著负相关。该研究结果表明,企业获得的政府财政补贴程度越高,则越会导致企业出现资本配置过度,但随着企业产品市场垄断程度增加该正相关关系将会受到抑制;企业产品市场垄断程度越高,则越会导致企业出现资本配置过度,但随着企业获得的财政补贴程度增加该正相关关系将会受到抑制。对于资本配置不足子样本,如第(3)—(4)列所示,

-1

的估计系数不显著异于0,

-1

的估计系数在10

水平上显著负相关,

_

-1

×

_

-1

的估计系数不显著异于0。该研究结果表明,企业产品市场垄断程度越高则企业资本配置不足程度越低,但没有证据表明企业产品市场竞争与政府财政补贴的交互效应会显著影响企业资本配置不足行为。综述表明,产品市场竞争与政府财政补贴及其交互影响效应主要是影响企业资本配置过度行为。

(6)行政区划形成的空间壁垒依然明显。主要表现为重庆与湖北段的人为割裂,以解放碑、白帝城、神女峰、三峡大坝为代表的地域性中心节点表现非常明显,仅有巫山地区景区与秭归、巴东发生联系,出现新的中心联系节点仅有恩施一个,主要与巫山、奉节发生密切联系。

六、稳健性检验

为了检验以上研究结果的稳健性,本文进一步作了如下检验。第一,本文通过选取工具变量进行内生性检验。当地政府部门在遴选财政补贴对象以及确定补贴程度时,可能会考虑受补贴企业过去的资本配置效率水平表现。为了克服以上问题,本文选取了年度-省份-行业中除去本企业后的行业内剩余企业财政补贴程度的平均值作为本企业财政补贴程度的工具变量并进行内生性检验。最终结果如表6所示。该结果显示,前文所述检验结果主要存在于资本配置过度的子样本企业当中,这与前文的研究结果保持一致。其次,本文进一步通过企业主营业务利润率来重新衡量企业产品市场竞争程度,并重复上述检验过程,结果发现仍然没有改变上述研究结论。第三,考虑到部分行业上市公司样本数量不足会对研究结果产生干扰影响,本文进一步剔除了样本公司数量小于10家的行业,并重新利用剩余样本重复上述检验过程,结果发现与前文研究结论保持一致。

七、研究结论与启示

政府财政补贴作为一种财政政策工具,是政府干预市场经济的重要手段。然而,政府部门能否正确遴选出合适补贴对象并有助于提升企业资本配置效率?为此,部分学者从不同视角对政府补贴与企业资本配置效率或投资效率之间的关系进行了探讨,但是并没有得到相一致的研究结论。产品市场竞争不仅是影响现代企业运行的重要外部治理机制,而且会影响企业内部投资决策选择行为。然而,现有文献鲜有从产品市场竞争视角来探讨其对政府财政补贴与资本配置(投资)效率之间关系的影响效应差异。

本文基于双向固定效应模型,实证检验了政府财政补贴与产品市场竞争对企业资本配置效率的交互影响效应,结果发现:(1)政府财政补贴与企业资本配置效率水平呈现显著的正U型非线性关系,随着政府财政补贴程度增加,企业资本配置效率水平呈现先下降再拐点上升的趋势特征;(2)政府财政补贴与产品市场竞争对企业资本配置效率水平存在显著交互替代影响效应,随着政府财政补贴程度增加,企业资本配置效率水平表现越低,但随着企业产品市场垄断程度增加,该负相关关系将会受到抑制;企业产品市场垄断程度越高,企业资本配置效率水平表现越低,但随着企业获得的财政补贴程度增加,该负相关关系将会受到抑制;(3)进一步研究发现,上述交互替代效应主要是影响企业的资本配置过度,而没有证据表明会对企业资本配置不足产生显著影响。

我逃回村里,向一位慈眉善目的乡村老翁展示我那红肿的手背。老翁笑着告诉我:“这不是蜜蜂,是马蜂!这虫子厉害,你不要去惹它们。”

本文从微观企业视角拓展了关于政府财政补贴与资本配置效率之间关系的研究,丰富了政府财政补贴经济后果的相关文献,其研究结论对于地方政府如何根据产品市场竞争态势而实施差异化财政补贴和产业引导政策,以更好提升社会资本配置效率水平以助力经济高质量发展等有重要启示。

首先,研究表明政府财政补贴对企业资本配置效率水平存在拐点效应,当补贴程度约在26%以内(统计发现我国绝大多数样本企业都在26%以内),政府财政补贴与企业资本配置效率水平存在显著负相关。因此,政府部门要充分利用现代信息技术全面收集掌握企业真实情况,努力克服企业逆向选择和道德风险行为,正确评估出适宜的财政补贴对象及预判可能出现的政策补贴效果,并加强对企业获得补贴资金的事后投资行为跟踪监督,建立再补贴反馈评价机制。

《绿野仙踪》整体上以主人公冷于冰求仙得道的故事作为主线,先在前十回讲述冷于冰从仕途不得志到看破红尘,再到四处访道,终于获得道术的过程;之后遵照火龙真人“广积阴德”的指示将度化众人的故事串联起来,形成一个整体,最后以冷于冰得到敕封上仙结束。这与《西游记》等神魔小说的结构基本一致,只是《绿野仙踪》中的故事有先后顺序,各个故事之间有承接关系,不能随意调换。

其次,本文表明企业产品市场垄断程度与资本配置效率存在显著负相关关系,以及产品市场垄断程度与政府财政补贴对企业资本配置效率存在一定的替代效应。因此,政府部门要客观评估拟受补贴企业的产品市场竞争态势,加强反垄断市场监管并营造良好的市场竞争生态环境,以充分发挥财政补贴政策和市场竞争机制对企业资本配置效率水平的提升效果。

第三,进一步加强完善我国资本市场上市公司信息披露制度,充分利用现代大数据技术加强对辖区内重要企业信息的调查收集和跟踪监测,建立企业跨区域经营信息云共享平台,有效掌握企业投资运营动态,以充分发挥财政补贴政策工具的科学性、灵活性、精准性施策效果。

[1] 余明桂, 回雅甫, 潘红波. 政治联系、寻租与地方政府财政补贴有效性[J]. 经济研究, 2010, (3): 65-77.

[2] 郭剑花, 杜兴强. 政治联系、预算软约束与政府补助的配置效率——基于中国民营上市公司的经验研究[J] . 金融研究, 2011, (2): 114-128.

[3] 李刚, 侯青川, 张瑾. 政府补助与公司投资效率——基于中国制度背景的实证分析[J]. 审计与经济研究, 2017, (4): 74-82.

[4] 梁毕明, 张枫炎. 政府补贴影响上市公司投资效率了吗?[J]. 当代经济研究, 2019, (6): 955-104.

[5] 刘进, 殷燕楠, 王雷. 政府补助、机构投资者与投资效率[J]. 财会月刊, 2019, (7): 28-37.

[6] 李苗, 刘启雷. 政府补贴和技术扩散对资源配置效率的影响——基于产生研协同创新视角[J]. 技术经济, 2019, (2): 9-15, 39.

[7] 刘亭立, 孔嘉欣, 杨松令, 等. 政府补贴与投资效率的金融错配门槛效应研究[J]. 科学学研究, 2020, (3): 457-465.

[8] 唐雪松, 周晓苏, 马如静. 政府干预、GDP增长与地方国企过度投资[J]. 金融研究, 2010, (9): 99-112.

[9] 徐一民, 张志宏. 产品市场竞争、政府控制与投资效率[J]. 软科学, 2010, (12): 19-23.

[10] 刘晓华, 张利红. 产品市场竞争、会计信息质量与投资效率——2001—2014年中国A股市场的经验证据[J]. 中央财经大学学报, 2016, (9): 57-72.

[11] 中国注册会计师协会. 会计[M]. 北京: 中国财政经济出版社, 2021.

[12] Dinc I. S. Politicians and Banks: Political Influences on Government-owned Banks in Emerging Markets[J]. Journal of Financial Economics, 2005, (2): 453- 479.

[13] 唐安宝, 李凤云. 融资约束、政府补贴与新能源企业投资效率——基于异质性双边随机前沿模型[J]. 工业技术经济, 2016, 35(8): 145-153.

[14] Beason R., Weinstein D. E. Growth, Economies of Scale, and Targeting in Japan(1955—1990)[J]. Review of Economics and Statistics, 1996, (5): 286-295.

[15] Lee J. W. Government Interventions and Productivity Growth[J]. Journal of Economic Growth, 1996, (9): 291-414.

[16] Bergstrom F. Capital Subsidies and the Performance of Firms[J]. Small Business Economics, 2000, (3): 183-193.

[17] Marcus N., Howard P. Industrial Policy in an Era of Globalization: Lessons from Asia[R]. Institute for International Economics Working Paper, 2003.

[18] Tzelepis D., Skuras D. The Effects of Regional Capital Subsidies on Firm Performance: An Empirical Study[J]. Journal of Small Business and Enterprise Development, 2004, (1): 121-129.

[19] 汪秋明, 韩庆潇, 杨晨. 战略性新兴产业中的政府补贴与企业行为——基于政府规制下的动态博弈分析视角[J]. 财经研究, 2014, (7): 43-53.

[20] 张中华, 杜丹. 政府补贴提高了战略性新兴产业的企业投资效率吗?——基于我国A股上市公司的经验证据[J]. 投资研究, 2014, (11): 16-25.

[21] 宋在科, 高叔娟. 产品市场竞争、公司治理与投资效率[J] . 江南大学学报(人文社会科学版), 2018, (3): 85-92.

[22] Bain J. S. Relation of Profit Rate to Industry Concentration: American Manufacturing 1936—1940[J]. Quarterly Journal of Economics, 1951, (3): 293-324.

[23] Schmalensee R. DoMarkets Differ Much?[J]. American Economic Review, 1985, (3): 341-351.

[24] Wernerfelt B., Montgomery C. A. Tobin’s Q and the Importance of Focus in Firm Performance[J]. American Economic Review, 1988, (1): 246-250.

[25] Hou K., Robinson D. T. Industry Concentration and Average Stock Returns[J]. Journal of Finance, 2006, (4): 1927-1956.

[26] Richardson S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies, 2006, (2): 159-189.

[27] 李青原. 会计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J]. 南开管理评论, 2009, (2): 115-124.

[28] 刘慧龙, 王成方, 吴联生. 决策权配置、盈余管理与投资效率[J]. 经济研究, 2014, (8): 93-106.

[29] 刘娟, 曹杰, 郑方. OFDI有助于企业资本配置效率提升吗[J]. 国际贸易问题, 2020, (12): 117-134.

[30] 唐清泉, 罗党论. 政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J]. 金融研究, 2007, (6): 149-163.

[31] 谭云清, 朱荣林, 韩忠雪. 产品市场竞争、经理报酬与公司绩效: 来自中国上市公司的证据[J]. 管理评论, 2008, (2): 58-62.

[31] 康志勇, 汤学良, 刘馨. “鱼与熊掌能兼得”吗?——市场竞争、政府补贴与企业研发行为[J]. 世界经济文汇, 2018, (4): 101-117.

[33] Aghion P., Bloom N., Blundel R., Griffith R., Howitt P. Competition and Innovation: An Inverted-U Relationship[J]. Quarterly Journal of Economics, 2005, (2): 701-728.

[34] 陈志斌, 王诗雨. 产品市场竞争对企业现金流风险影响研究——基于行业竞争程度和企业竞争地位的双重考量[J]. 中国工业经济, 2015, (3): 96-108.

[35] ModignianiF., Miler M. The Cost of Capital, Corporation Finance and Theory of Investment[J]. American Economic Review, 1958, (3): 261-297.

[36] HaysashiF. Tobin’s Marginal and Average quad Neoclassic Interpretation[J]. Econometrica, 1982, (1): 213-224.

[37] Verdi R. S. Financial Reporting Quality and Investment Efficiency[R]. MIT Sloan School of Manangment Working Paper, 2006.

[38] Biddle G. C., Hilary G. Accounting Quality and Firm-Level Capital Investment[J]. Accounting Review, 2006, (5):963-982.