基于模糊数学的重大错报风险评估研究

2022-05-08广州民航职业技术学院徐小燕

○广州民航职业技术学院 徐小燕 李 钢

《中华人民共和国国家审计准则》(简称新审计准则)于2010年9月1日正式颁布,于2011年1月1日起正式实施。新审计准则借鉴了国际审计准则对审计风险的定义,提出审计风险是财务报表存在重大错报而审计人员发表不适当审计意见的可能性。新审计准则规定,在计划和实施审计工作时,注册会计师应当保持职业怀疑,认识到可能存在导致财务报表发生重大错报的情形。《中国注册会计师审计准则第1211号——了解被审计单位及其环境并评估重大错报风险》作为专门规范风险评估的准则,规定注册会计师应当了解被审计单位及其环境,以充分识别和评估财务报表重大错报风险,设计和实施进一步的审计程序。只有在充分了解被审计单位及其环境的基础上,注册会计师才能评估被审计单位的重大错报风险。在实务上,多是要求注册会计师运用实际经验和职业判断得出一个定性的评价,但不够客观。基于此,本文引入模糊数学的方法,将定量与定性方法结合运用于被审计单位的重大错报风险评估之中。

一、重大错报风险评估模型的建立

(一)模糊综合评价法的概念

模糊综合评价法是借助模糊数学的基本概念,为实际综合评价问题提供测度方法。具体来讲,模糊综合评价法就是以模糊数学为基础,应用模糊关系合成原理,将一些边界不清、不易定量的因素定量化,从多个因素对被评价事物隶属等级状况进行综合性评判[1]。模糊综合评价法是基于评价过程的非线性特点而提出的,利用了模糊数学中的模糊运算法则,对非线性的评价等级论域进行综合量化,从而得到可比的、量化评价结果的过程。由于模糊方法更接近于东方人的思维习惯和描述方法,所以这种模型应用广泛,采用模糊综合评价法构建的实用模型已经取得了很好的经济效益和社会效益。

(二)重大错报风险评估的具体步骤

1.建立因素集

设X为一级因素集:X={X1,X2, …,X5},Xi为二级因素集:Xi={Xi1,Xi2,…,Xik},k为二级指标因素的个数。

本文根据《中国注册会计师审计准则第1211号——了解被审计单位及其环境并评估重大错报风险》对了解被审计单位及其环境的总体要求,将影响被审计单位重大错报风险的因素分为以下8个一级指标,42个二级指标,如表1所示。

2.建立评语集

评语集是评价者对评价对象可能做出的各种评价结果的组成集合。设评语集用W={W1,W2,…,Wm}表示,式中Wi(i=1, 2,…,m)表示由高到低的各级评语。本文结合各个目标实际情况将Wi表示为={低风险,较低风险,一般风险,较高风险,高风险}。

3.建立模糊关系矩阵

设定Ri=(ri1,ri2,…,rin) (i=1,2,3,…,m)。采取类似民意测验的方法,请行业内专业人士对目标企业的各个目标按上面的评语集进行投票。认为目标ui属于n个等级v1,v2,…,vj…vn的人数分别为ei1,ei2,…,ein。

假设有20个人参与投票则:Ri=(ri1,ri2,…,rin)=(ei1/20,ei2/20,…,ein/20),对u1至um共建立m个单因素模糊评判向量:R1,R2,R3,…,Rm。

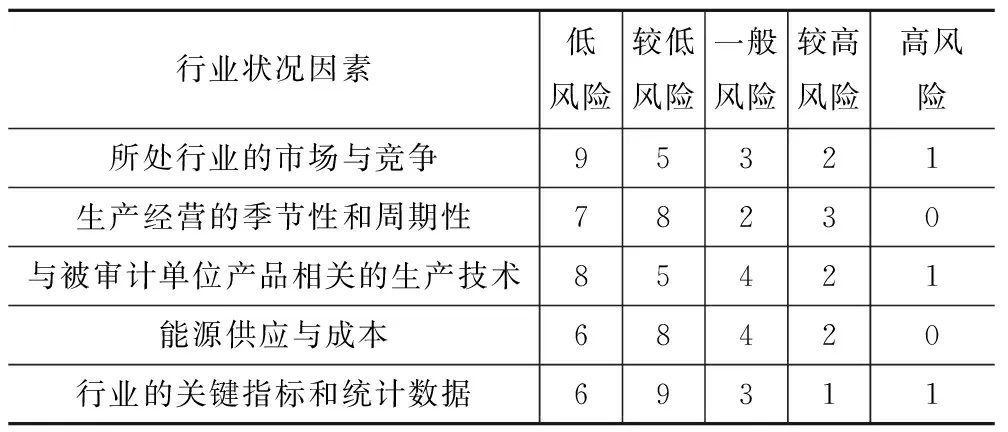

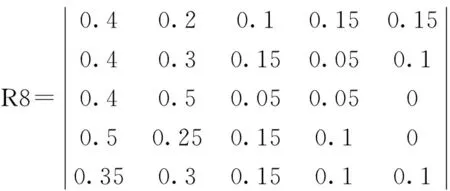

在审计实务工作中进行重大风险评估时,可以由项目组中的成员对影响被审计单位重大错报风险的每一个因素进行评价,然后对意见进行汇总。本例中由20位注册会计师对该大型制造企业重大错报风险进行评估,得到单因素模糊评价的汇总结果见表2。

表2 行业状况调查表

表2中的第一行数字表明,就行业状况因素而言,评估团20人中有9人认为所处行业的市场与竞争对企业重大错报风险影响低、5人认为较低、3人认为一般、2人认为较高、1人认为风险高。其它各行依此类推。

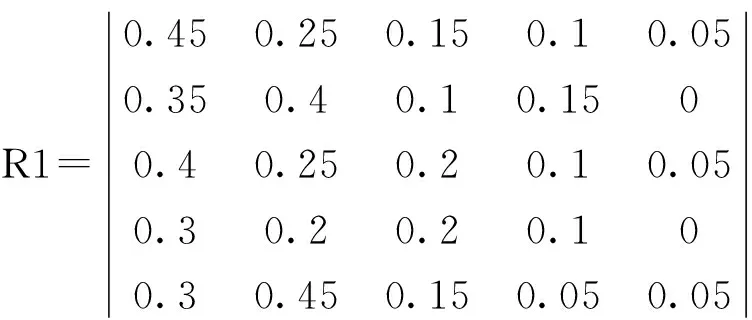

通过计算百分比得到模糊评价矩阵为

4.权重的确定

在一个多层次模糊综合评判模型中,由于低一级层次的指标都是针对高一级子因素集所作的细化,因此,权重的分配是每一层次的各因素、各指标在所归属的相邻上一层次的子因素集中所占的权数大小。权数大小根据重要性程度而定。通常可以用来计数的方法有两两比较法、德菲尔法(又称为专家打分法)、调查统计法等。

用数学语言描述为,设权重集为W,则W={W1,W2,…,Wn},其中Wi为二级指标因素的权重集,Wi={Wi1,Wi2,…,Wik}, (>0,j= 1,2,…,k),∑k=Wik=1。

权重的分配受到企业目标、文化以及董事会成员态度等因素的影响而有所不同。权重分配既要考虑各指标的相互关联性,又要有所侧重,所以根据评估团的经验给各指标赋予一个权重,构成两级权重向量。

(1)一级指标权重向量分别为U1=(X1,X2,X3,X4,X5)、U2=(X6,X7,X8,X9,X10,X11)、U3=(X12,X13,X14,X15)、U4=(X16,X17,X18,X19,X20,X21,X22)、U5=(X23,X24,X25,X26)、U6=(X27,X28,X29,X30,X31,X32,X33,X34)、U7=(X35,X36,X37)、U8=(X38,X39,X40,X41,X42)八组。权重向量:

W1=(0.4,0.2,0.2,0.1, 0.1)

W2=(0.2,0.3, 0.1, 0.2, 0.1, 0.1)

W3=(0.3,0.2, 0.2 ,0.3)

W4=(0.1,0.3, 0.2 0.1,0.1,0.15, 0.05)

W5=(0.3,0.2, 0.2 ,0.3)

W6=(0.2,0.2, 0.2 ,0.1, 0.1, 0.1, 0.05,0.05)

W3=(0.6,0.2, 0.2)

W3=(0.3,0.2, 0.2 ,0.15, 0.15)

说明在行业状况因素中,项目组成员认为所处行业的市场与竞争对重大错报风险的影响所占比重最大,为40%;生产经营的季节性和周期性与被审计单位产品相关的生产技术对重大错报风险影响均为20%;能源供应与成本和行业关键指标统计数据对重大错报风险影响各占10%。其它权重意义以此类推。

(2)二级权重向量分别为 U1、U2、U3、U4、U5、U6、U7、U8的权重向量:

W=(0.2,0.2,0.1,0.1,0.15,0.05,0.1,0.1)

5.合成运算

按照矩阵运算的法则权重向量与模糊矩阵的第一列两两配对,在与第一列配成的M对中每一对选择两个元素中较小的一个,构成一个有M个元素组成的向量,在整个向量中选择最大那个元素作为模糊综合评判向量中的第一个元素,也就是B中的b1,同理把权重向量与模糊关系矩阵中的其他列进行配对,运用最小最大法确定模糊综合评判向量中的其他元素。

(1)进行一级综合评价

设B1代表U1=(X1、X2、X3、 X4、X5)的综合评判结果,B2~8代表U2~8的综合评价结果。

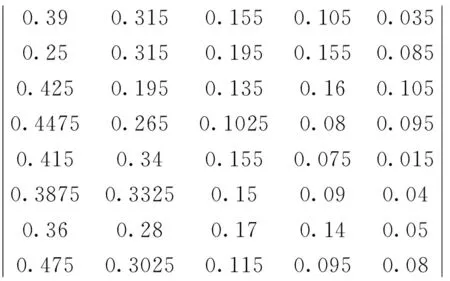

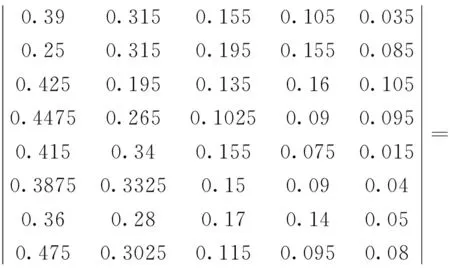

B1=W1×R1=(0.4,0.2,0.2,0.1, 0.1)

运用MATLAB可求得B1=(0.3900 0.3150 0.1550 0.1050 0.0350)

同理可得,

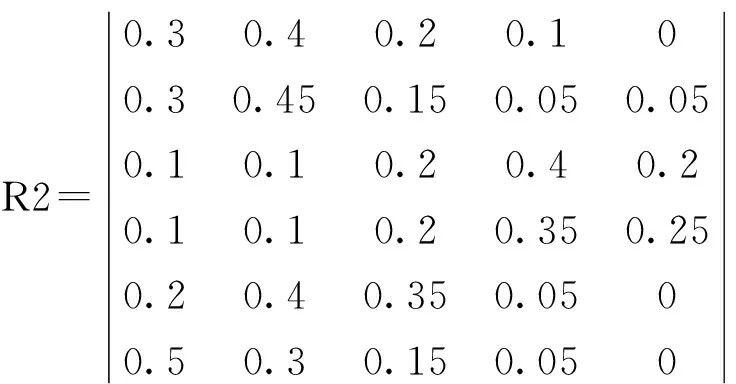

B2= W2×R2=(0.2500 0.3150 0.1950 0.1550 0.0850)

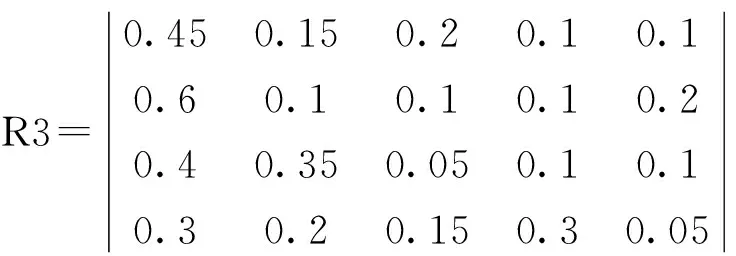

B3=W3×R3=( 0.4250 0.1950 0.1350 0.1600 0.1050)

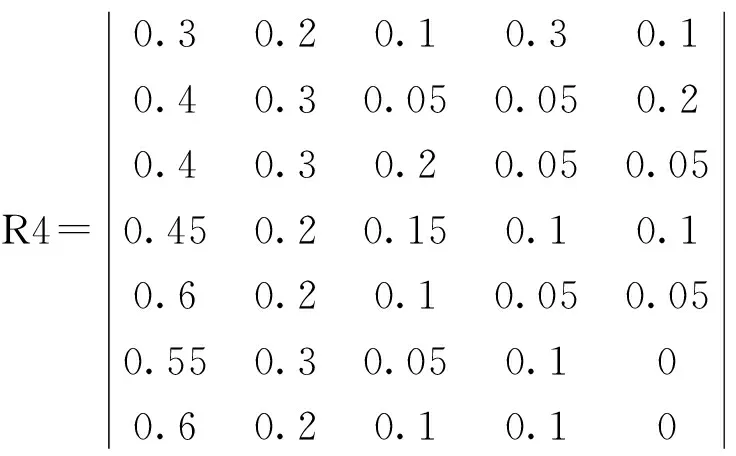

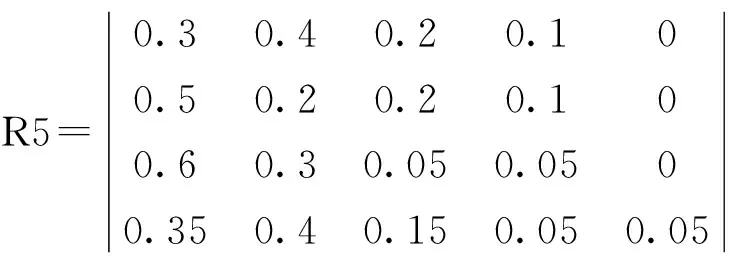

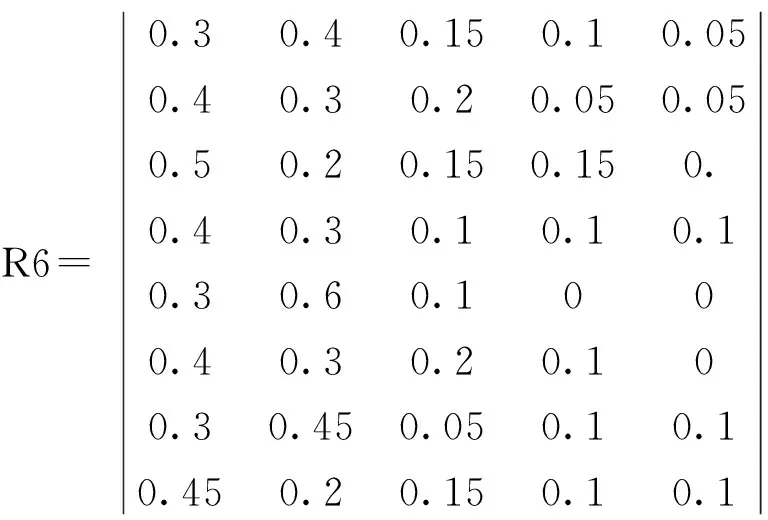

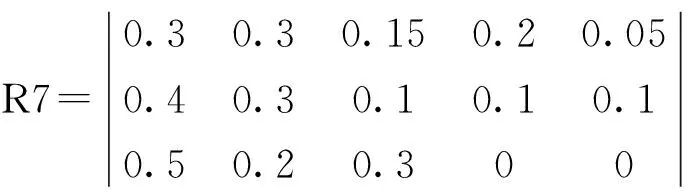

B4=W4×R4=(0.4475 0.2650 0.1025 0.0900 0.0950)

B5=W4×R4=(0.4150 0.3400 0.1550 0.0750 0.0150)

B6=W4×R4=(0.3875 0.3325 0.1500 0.0900 0.0400)

B7=W4×R4=(0.3600 0.2800 0.1700 0.1400 0.0500)

B8=W4×R4=( 0.4075 0.3025 0.1150 0.0950 0.0800)

上述结果B1~B8已是正规向量,所以无需进行模糊综合评判向量归一化。

结果说明,行业状况对重大错报风险影响的隶属度为0.39,根据综合模糊评判结果的最大隶属原则进行评判,可得出依据行业状况因素评估的重大错报风险为低。同理,依据法律环境评估的重大错报风险为较低。

(2)进行二级综合评价

通过一级综合评价,得出各因素风险水平有所差异,所以要想得出整个项目风险的准确评价,还要进行二级综合评价。

由b1~b8可以得到二级综合评价矩阵

R=(b1,b2,b3,b4, b5,b6,b7,b8)=

由二级权重向量,可得B=W×R=(0.2,0.2,0.1,0.1,0.15,0.05,0.1,0.1)×

(0.3736 0.2979 0.1530 0.1162 0.0613)

同样采用最大隶属度法,得出被审计单位重大错报风险评估为低水平,可以考虑接受该业务。

二、模型评价

该模型可以与数据库技术相结合用于评估审计风险。随着方法逐步完善,该方法的科学性、合理性、可行性和实用性有待在今后的实践中不断完善。运用该模型主要有以下优点:①避免凭经验和主要决策者的个人偏好对目标项目进行选择;②通过多目标的细分并对单个目标给予评价,有利于揭示被审计单位的真实情况,使设计的审计程序范围、时间安排和内容更具科学性。

但是该模型在实际运用中还有待完善。①在运用模型时要考虑到特定项目中模型尚未考虑到的,但是可能会影响到重大错报风险评估的因素变动;②运用该模型的过程中,相关数据的取得应该有更为严格的要求。比如权重向量的确定,以及模糊关系矩阵的投票人应该有较高的专业素养和职业道德,否则数据失真将直接影响到评判结果。被审计单位重大错报风险评估的准确与否直接关系到事务所接受业务以后的审计程序,甚至会影响到审计报告的准确性。

总之,运用模糊综合评价法可以综合不同概率分布的专家意见,为定性指标较多的审计风险评价提供了一条有效的评价途径。

三、讨论

模糊综合评价方法能较好的解决多目标决策问题,因此运用模糊综合评价法分析被审计单位中诸因素对重大错报风险的影响,并进行综合评价是必要的。但由于所构建的评价指标体系各个指标之间并非完全独立,调查问卷的样本量还不够大,用于检验的评价对象较少,以及方法的选择不够多样化,使得最终评价的精确性可能会受到影响,未来研究可以在这几个方面继续深化。