企业异质性、科技创新与出口绩效*

——基于涉农上市公司的实证研究

2022-05-08浙江农林大学经济管理学院沈宇婷蒋琴儿

○浙江农林大学经济管理学院 沈宇婷 蒋琴儿

对外贸易和对外直接投资是中国农业企业“走出去”、开展国际化经营的两种重要方式。尽管我国是农业贸易大国,但并非农业贸易强国,农业对外直接投资尚处于起步阶段,呈现投资规模小、投资区域相对集中的特点[1]。学者们普遍认为国际化经营有利于农业企业获取海外资源和廉价劳动力,产生规模经济和学习效应,提高了中国农业企业国际竞争力;但也有不少学者认为农业企业开拓海外市场会面临更加激烈的市场竞争,给农业企业国际化绩效带来不确定性。企业异质性理论认为只有生产率高且能克服国际化高昂沉没成本的企业才能走出去;而“交学费”和“水土不服”论认为,企业国际化经营除面临不确定性风险外,还会产生额外成本,企业国际化经营具有门槛效应。当前研究农业上市公司经营绩效及其影响因素的文献较多,却很少有学者对涉农上市公司异质性特征、科技创新与出口绩效间的关系进行总体研究。因此,本文基于A股313家涉农上市公司2015—2019年的年报数据,运用回归模型和中介效应模型,探究涉农上市公司异质性特征、科技创新对出口绩效的影响及其作用机理,为涉农上市公司提升国际化经营绩效和国际竞争力提供参考。

一、理论分析与研究假说

自Melitz[2]提出企业异质性理论以来,异质性理论一直是学术界关注的热点问题之一。企业异质性理论认为,不同企业在生产率、企业规模及其他经济特征方面都体现出显著差异[3],而这些异质性特征对企业国际贸易具有影响。Melitz[2]以一般均衡框架下的垄断竞争贸易模型为基础,发现只有生产率高的企业会选择出口,而生产率一般的企业以国内市场为主,生产率最低的企业退出市场;Bernard et al.[4]认为企业异质性是内生的,生产率、企业规模、企业员工数量、工资水平等异质性特征对出口选择具有正向影响;但Bustos[5]认为企业异质性是外生的,企业规模、市场一体化程度、贸易成本等企业异质性会影响企业出口选择,边际成本低的企业因降低了可变贸易成本,从而提高了企业的出口绩效[6]。国内学者李春顶[7]、孙灵燕和李荣林[8]认为中国企业存在“生产率悖论”,生产率高的企业更不可能出口,而劳动密集型企业倾向于出口;文东伟和冼国明[9]的研究结果也表明生产率、资本密集度、工资水平与出口绩效负相关;赵伟等[10]研究表明企业的全要素生产率、企业规模对出口选择具有正向影响,且企业规模、企业存续年限与出口绩效正相关。因此,在企业异质性与出口绩效研究上,学者们普遍认为企业规模、要素密集度、存续年限与出口绩效正相关,但生产率、企业工资水平对出口绩效影响的研究结论并不一致。

企业异质性也会对科技创新产生影响,现有研究分歧主要集中在企业规模异质性对科技创新影响上,企业规模与科技创新间的关系有可能呈倒U型[11]或正U型[12]。Schumpeter[13]认为企业规模与科技创新为正相关关系,规模大的企业拥有丰富资源优势,可以承担更高的科技创新成本。但Katrak[14]却认为企业规模对科技创新作用为负,规模大的企业反而会因为组织僵化等原因阻碍企业科技创新。赵伟等[10]认为因企业存在“创新自选择”效应,即高生产率企业更倾向于科技创新。此外,诸如企业的资本密集度[15]、企业利润[10]、人力资本[16]、企业年龄[17]等异质性特征也会对科技创新产生正向影响。

进一步的,基于Schumpeter[13]技术创新理论,不少学者证实了企业科技创新行为对出口绩效具有重要影响。一方面,科技创新不仅产生了新技术、新产品,还提升了企业吸收新知识及其应用的能力,从而间接促进企业进行技术创新[18],让企业率先进入新的产品市场[19],产生新的比较优势,形成新的利润增长点,最终提升企业出口绩效;另一方面,全球经济“逆全球化”趋势日渐明显,科技创新可以促进涉农企业产品的创新质量,提高其附加值,最终实现全球价值链的攀升[20]。

综上所述,本文认为企业异质性除对出口绩效有直接影响效应外,还可能通过科技创新对企业出口绩效发挥作用,即科技创新在企业异质性对企业出口绩效的影响上具有中介效应。然而目前,涉农上市公司的企业异质性、科技创新与出口绩效三者之间影响关系的相关研究非常少。涉农“上市”公司相比涉农“非上市”公司,经营规模大、经营年限长,能吸引更多高素质的劳动力,可以投入更高的创新资本和要素,通过科技创新,降低边际生产成本、提高产品质量,通过扩大出口来提高企业出口绩效。但科技创新尚处于较低水平,更需要科技创新以提升企业的经济效益[21]。因此,基于以上分析,本文提出如下假说:

H1:企业异质性对涉农上市公司出口绩效存在正向影响。

H2:科技创新对涉农上市公司出口绩效存在正向影响。

H3:企业异质性对科技创新存在正向影响,且科技创新在企业异质性与涉农上市公司出口绩效之间具有中介作用。

二、研究方法

(一)数据来源

本文选取沪深两市2015—2019年的A股涉农上市公司作为研究样本。按照《国民经济行业分类》(GB/T 4754—2017),研究对象包括A门类中的全部上市公司;C门类中的农、林业及相关产品加工制造业、农业投入品(化肥、农药)制造业、相关设备制造业;F门类中的农、林业及相关产品批发零售业;H门类中的餐饮业以及N门类中的生态保护与自然景点等上市公司。数据来源于iFnd数据库中的上市公司企业年报。

为提高数据的有效性和严谨性,本文对样本进行了如下处理:首先,剔除ST、*ST和相关数据缺失的上市公司;其次,为满足数据的可比性与统一性,将我国的港澳台地区的收入纳入到海外营业收入中;最后,删除主要变量缺失的数据。依据上述条件对样本进行筛选、匹配后得到313家涉农上市公司,共计1565条样本数据。

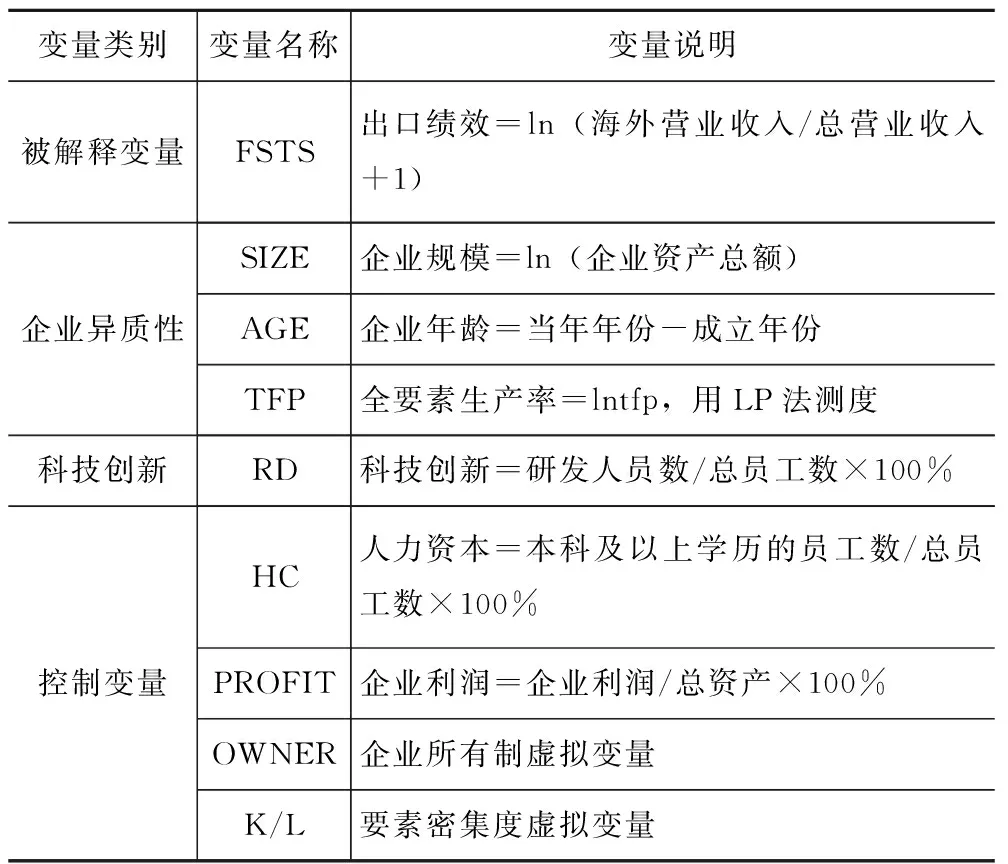

(二)变量选取

1.被解释变量

涉农上市公司出口绩效(FSTS)用海外营业收入(包含港澳台)占总营业收入的比重来表示。由于出口绩效变量存在很多零观察值,为避免因缺失值过多导致的估计偏误,参考赵伟等[10]的做法,将其以log(1+fsts)的形式引入回归方程中。

2.解释变量

企业异质性:包括企业规模(SIZE)、企业年龄(AGE)和全要素生产率(TFP)。一般认为,规模越大的涉农上市公司越容易获得成本优势和规模经济;经营时间长的涉农上市公司拥有更丰富经验;生产率越高的企业参与出口的优势更大,更有利于涉农企业提升出口绩效。

科技创新(RD):已有研究通常用“创新投入”和“创新产出”来衡量科技创新。其中,“创新投入”主要用研发投入强度和研发人员占比表示;“创新产出”选用专利数、新产品销售产值等创新“结果”来衡量。郭兵和罗守贵[22]认为上市公司披露的年报中,对研发投入强度指标衡量不尽全面,而研发人员占比对研发投入资金的使用方向和效率有很大影响[23]。此外,iFind数据库中专利数和新产品销售产值数据的缺失过多。因此,本文采用涉农上市公司的研发人员占比作为企业科技创新的测度指标。

3.控制变量

控制变量包括企业的人力资本(HC)、企业利润(PROFIT)、所有制(OWNER)和要素密集度(K/L)。一般认为,高学历员工更有能力从事科技创新和出口业务,提高出口绩效;企业利润可为涉农上市公司解决出口所需的现金流;涉农上市公司按照所有制类型,划分为国有企业(owner-state)和民营企业(owner-private);要素密集度(K/L)是涉农上市公司的资产总额与员工总数的比值,将位于前50%的涉农上市公司称为资本密集型涉农企业,后50%的称为劳动密集型涉农企业。相关变量的名称及说明见表1。

表1 相关变量

(三)模型设定

为验证企业异质性、科技创新对出口绩效是否具有显著正向影响,设定以下固定效应回归模型:

FSTSit=α0+β1SIZEit+β2AGEit+β3TFPit+β4RDit+β5HCit+β6PROFITit+β7OWNERit+β8K/Lit+μi+μt+εit

(1)

其中,i(i=1,2,…,313)表示企业,t(t=2015,2016,…,2019)表示年份,FSTS表示涉农上市公司出口绩效,SIZE表示企业规模,AGE表示企业年龄,TFP表示全要素生产率,RD表示科技创新,HC表示人力资本,PROFIT表示企业利润,OWNER表示企业所有制,K/L表示要素密集度,α0表示常数项,β1、β2、β3、β4、β5、β6、β7、β8表示待估参数,μi和μt分别表示企业和年份的固定效应,εit表示随机误差项。

三、实证分析

(一)描述性分析

主要变量的描述性统计分析如表2所示。总体上看,涉农上市公司以大规模企业为主,经营年限较长,不同企业间的生产率和科技创新水平差异较大,出口绩效水平较低。

表2 描述性统计分析

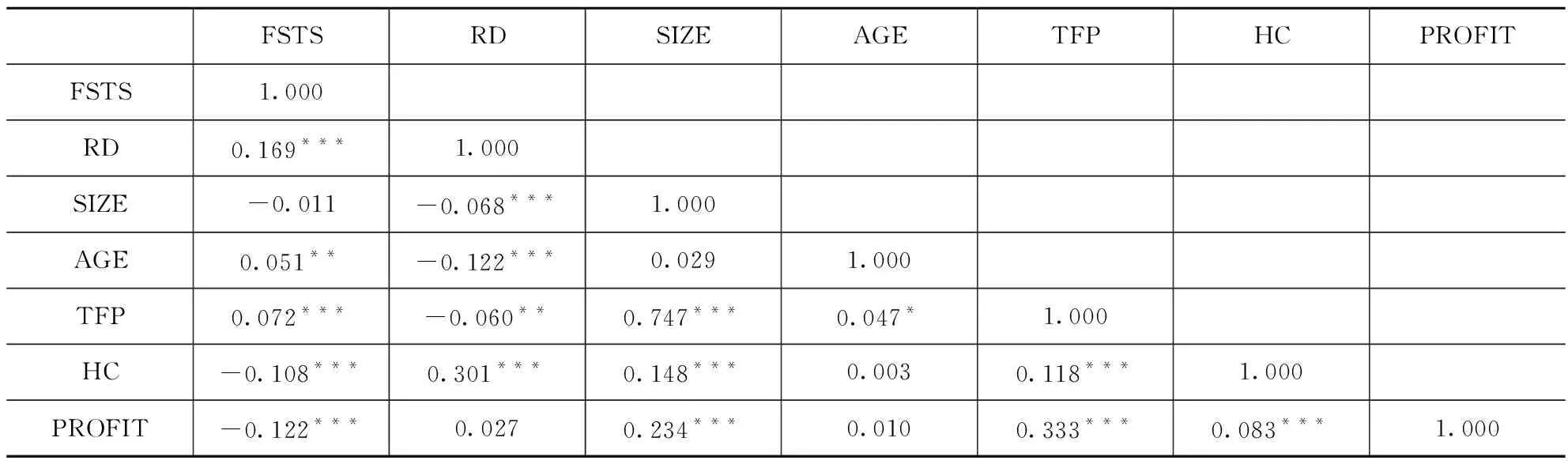

(二)相关性分析

考虑到各解释变量之间可能存在多重共线性,本文进行了主要解释变量的Pearson相关系数检验,结果见表3。除企业规模与全要素生产率的相关系数为0.747外,其他变量相关系数均小于0.34,最大VIF值为2.41,可判定模型不存在严重的多重共线性。同时科技创新、企业年龄、全要素生产率与出口绩效呈显著正相关关系。其中,企业年龄与出口绩效在5%水平上显著,科技创新、全要素生产率、人力资本、企业利润与出口绩效在1%水平上显著。

表3 变量的Pearson相关系数矩阵

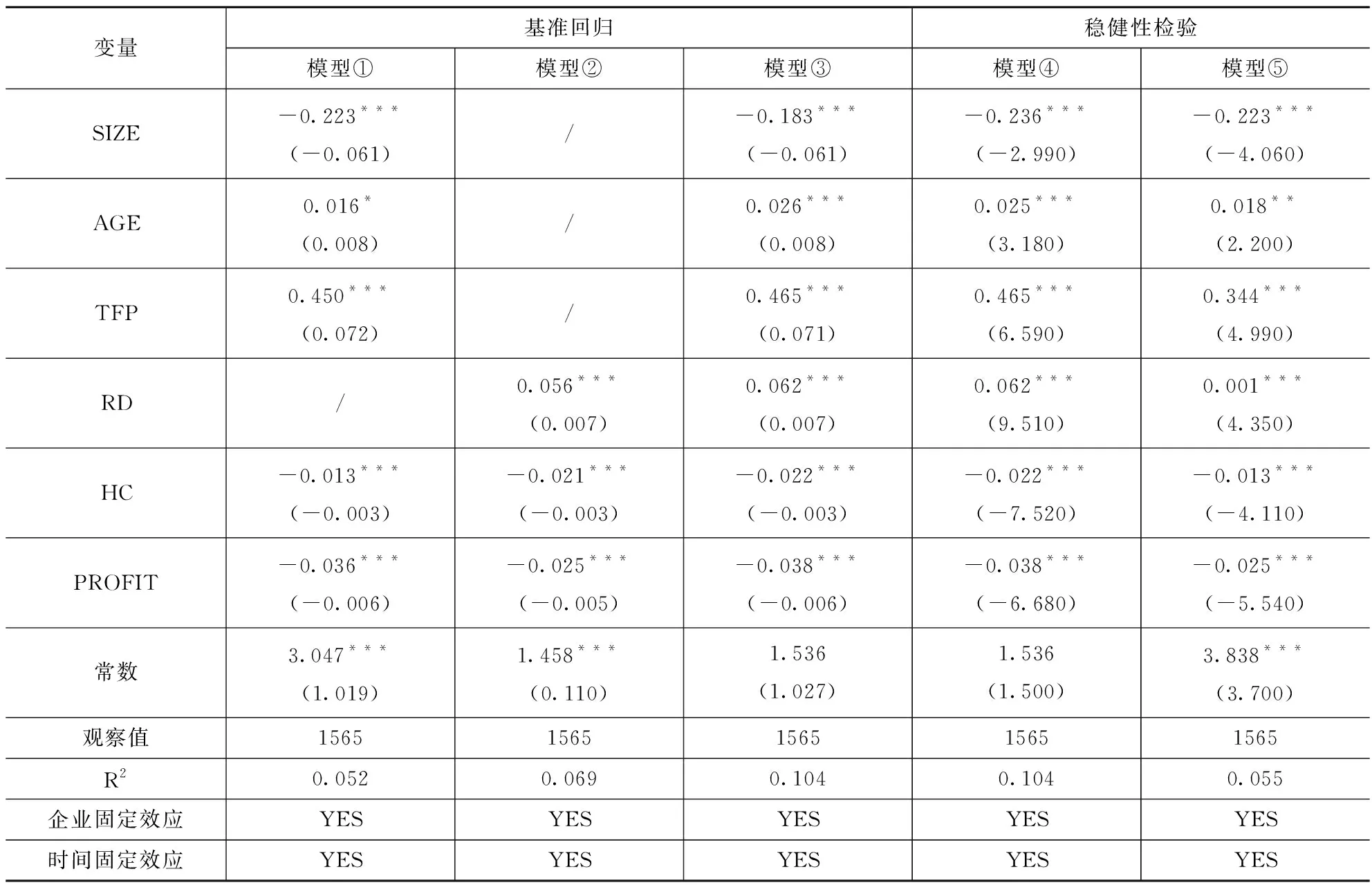

(三)基准回归分析

本文建立固定效应回归模型,依次检验企业异质性对企业出口绩效的影响、科技创新对企业出口绩效的影响,以及企业异质性、科技创新对企业出口绩效的影响,结果见表4。

表4 回归结果

1.模型①为企业异质性对出口绩效影响的回归结果。结果表明企业规模、全要素生产率、企业年龄三个企业异质性指标对涉农上市公司出口绩效均具有显著影响,其中,全要素生产率和企业年龄分别在1%、10%的显著性水平上对出口绩效具有正向影响,而企业规模在1%显著性水平上对出口绩效具有负向影响,H1部分得证。企业规模的负向作用原因可能是:规模大的涉农上市公司有可能产生较高的冗杂成本,导致规模不经济[24],或往往组织僵化、行为惯性较强[25],导致难以及时应对复杂多变的国际市场。而在控制变量中,人力资本和企业利润均在1%显著性水平上对涉农上市公司出口绩效具有负向影响。可能的原因是:涉农上市公司仍然停留在依靠雇佣廉价劳动力获得出口竞争优势阶段,即从事价值链低端的简单加工贸易[26],低价依然是出口企业获得竞争优势的决定性因素。

2.模型②为科技创新对出口绩效影响的回归结果。结果表明科技创新对涉农上市公司出口绩效具有正向影响,且在1%的水平上显著,说明涉农上市公司增加科技创新有利于提高出口绩效。其中,控制变量对出口绩效影响与模型①相似。H2得到验证。

3.模型③为企业异质性与科技创新共同作用对出口绩效影响的回归结果。结果表明:企业规模、全要素生产率、企业年龄和科技创新对涉农上市公司出口绩效的影响均为显著,模型③中的相关系数高于模型①、且企业年龄在模型③中表现为在1%的水平上显著。控制变量作用与模型①相似。

4.为验证模型③的稳健性,一方面对全部变量数据进行缩尾处理,以剔除极端值的影响,结果见模型④;另一方面,将科技创新变量替换为企业当年申请的全部专利数,结果见模型⑤。从检验结果来看,模型④、模型⑤和模型③的结果在变量符号上保持一致,验证了回归结果的稳健性。

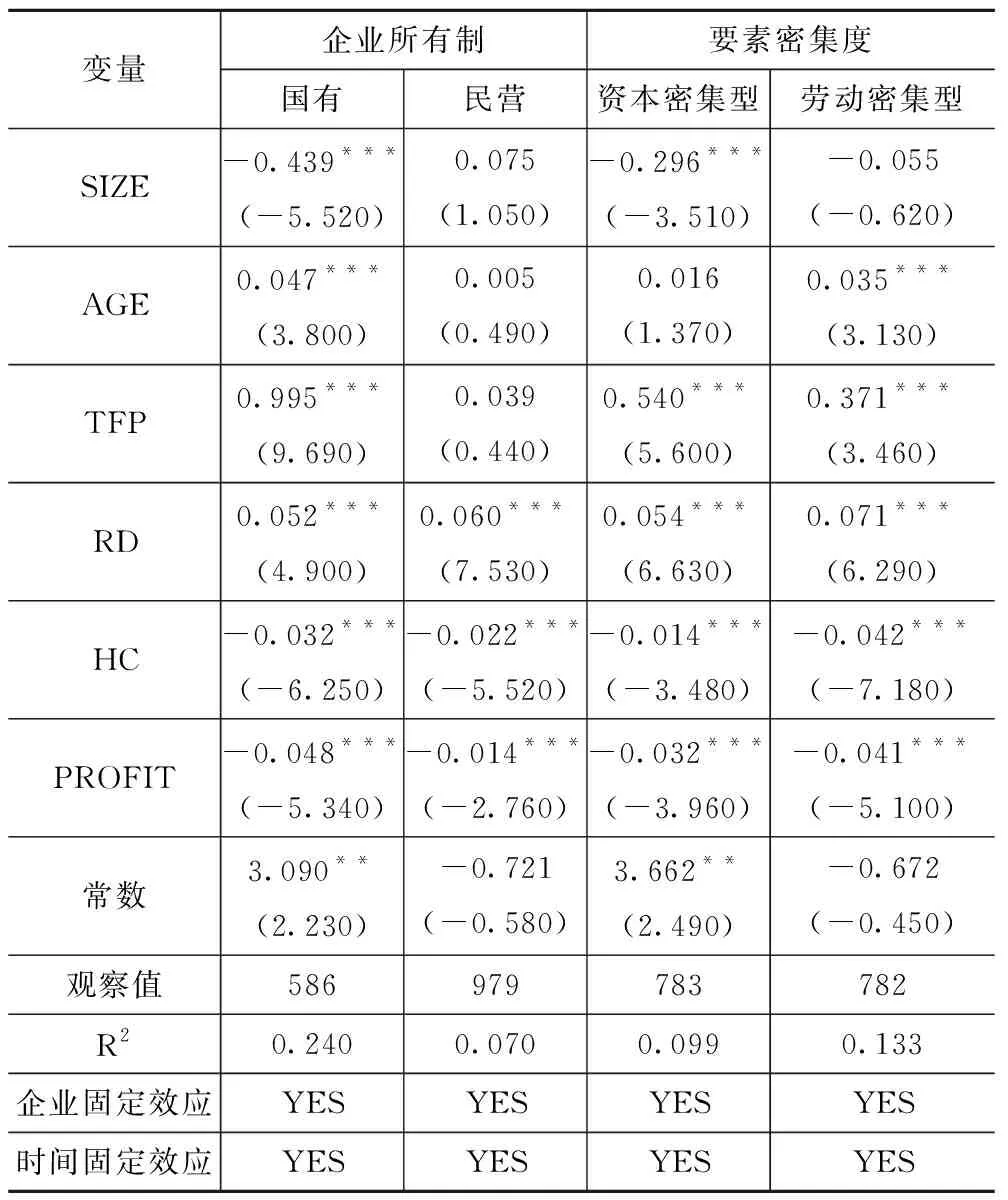

(四)异质性检验

上述结果表明,科技创新、企业年龄和全要素生产率的增加有利于提高涉农上市公司的出口绩效,而人力资本、企业利润和企业规模提高不利于涉农上市公司出口绩效提升。该结论是建立在全样本回归的基础上,解释的是涉农上市公司的普遍效应,有必要进一步观察企业异质性、科技创新对出口绩效的影响。本文将涉农上市公司按企业所有制与要素密集度差异,分别分为国有企业、民营企业以及资本密集型企业、劳动密集型企业两组,其异质性检验回归结果见表5。

1.不同所有制企业的异质性特征对出口绩效的影响有差异。企业规模、全要素生产率与企业年龄对涉农国有上市公司出口绩效具有显著影响,但对涉农民营上市企业的出口绩效影响并不显著;科技创新对国有企业和民营企业均有显著正向影响,但对国有企业的影响效应低于民营企业。尽管民营企业在规模、年龄、财务状况等方面优势不明显,但其在科技创新推动出口绩效提高方面更具活力。

2.企业规模对资本密集型企业的出口绩效有显著负向影响,对劳动密集型企业影响不显著;企业年龄对劳动密集型企业出口绩效具有显著正向影响,对资本密集型企业表现为不显著;全要素生产率、科技创新对不同要素密集型企业的出口绩效均表现为在1%水平上有显著正向影响。

表5 异质性检验结果

(五)传导渠道检验

在表4基准回归结果中,模型③的企业异质性和科技创新对涉农上市企业出口绩效影响的相关系数分别高于模型①和模型②,可能存在企业异质性对科技创新的直接影响效应。为验证H3,将科技创新作为中介变量,构建中介效应模型如下:

FSTSit=β9+cΣheterogeneityit+δ1ΣControlit+ε1

(2)

RDit=β10+aΣheterogeneityit+δ2ΣControlit+ε2

(3)

FSTSit=β11+c′Σheterogeneityit+bRDit+δ3ΣControlit+ε3

(4)

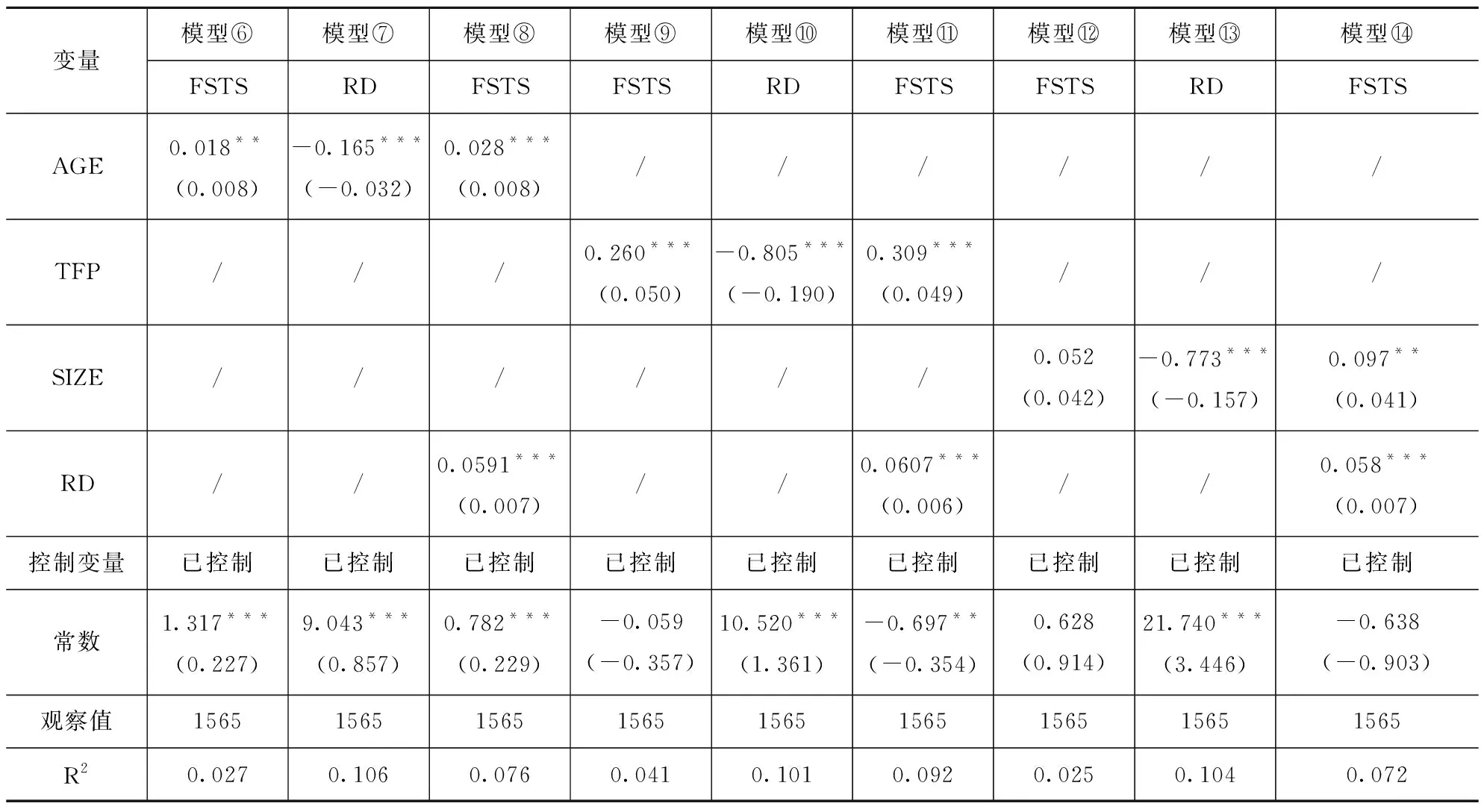

其中,模型(4)的含义同模型(1)。Σheterogeneityit为企业异质性的变量,包括企业年龄、全要素生产率和企业规模。∑Controlit为控制变量,包括人力资本与企业利润。β9、β10、β11为常数项,ε1、ε2、ε3为回归残差。模型(2)的系数c是企业异质性对涉农上市公司出口绩效的总效应;模型(3)中的系数a是企业异质性对涉农上市公司科技创新的效应;模型(4)中的系数c′是控制了中介变量后的企业异质性对涉农上市公司出口绩效的直接影响,系数b是控制了企业异质性变量后科技创新对涉农上市公司出口绩效的影响。中介效应检验结果见表6。

表6 科技创新的中介效应分析

1.模型⑥、⑦、⑧为科技创新在企业年龄与出口绩效之间的中介效应检验结果。企业年龄对出口绩效具有显著正向影响(c显著),即直接效应显著,企业年龄对科技创新具有显著负向影响(a显著),企业年龄、科技创新对涉农上市公司出口绩效具有显著正向影响(c′ 、b显著)。但是,由于ab与c′异号,可推定为科技创新在企业年龄与出口绩效之间存在遮掩效应,遮掩效应值为35.33%。研究结果表明:越年轻的涉农上市公司越倾向于科技创新,通过科技创新所研发的新技术、新产品可以占领新的出口市场,提高出口绩效。

表7 Bootstrapping检验结果

综上所述,企业异质性对科技创新存在负向影响,科技创新在企业异质性与涉农上市公司出口绩效之间表现的间接效应为遮掩效应,从而全盘推翻了H3的假设。

四、结论与建议

(一)结论

本文利用2015—2019年A股涉农上市公司年报数据,结合固定效应模型和中介效应模型,探究了企业异质性、科技创新对涉农上市公司出口绩效的影响。得出如下结论:

1.企业异质性和科技创新都是影响涉农上市公司出口绩效的重要因素。其中,企业异质性中的企业年龄、全要素生产率对提高企业出口绩效具有积极的促进作用,而企业规模会抑制出口绩效;科技创新则对出口绩效具有正向影响。通过对数据进行缩尾处理和科技创新变量替换,回归结果依然稳健。

2.企业异质性特征对不同所有制企业的出口绩效影响不完全一致。企业规模、全要素生产率与企业年龄对国有企业出口绩效的影响与总样本类似,但对民营企业的影响不显著。科技创新对国有企业与民营企业的出口绩效均有显著的正向影响,但对民营企业的影响效应高于国有企业。

3.企业异质性特征对不同要素密集度的涉农上市公司出口绩效的影响不同。其中,全要素生产率对不同要素密集型企业的出口绩效具有正向影响,但企业规模对资本密集型企业出口绩效具有负向影响,但对劳动密集型企业出口绩效的影响不显著;企业年龄对劳动密集型企业出口绩效具有正向影响,但对资本密集型企业出口绩效的影响不显著。科技创新在资本密集型与劳动密集型企业中均为正向显著,且对劳动密集型企业的影响系数高于资本密集型企业。

4.利用中介效应和Bootstrapping法分析发现,企业异质性对科技创新具有显著负向影响,科技创新在企业异质性和涉农上市公司出口绩效之间存在显著的遮掩效应。其中,科技创新对企业年龄异质性的遮掩效应值为35.33%,对全要素生产率的为15.81%,对企业规模的为46.39%。

(二)建议

1.涉农企业应加强对外合作,提升科技创新能力。创新是企业经济发展的源泉。研发人员对企业创新的方向和效率有很大的影响,而目前,中国涉农上市公司的研发人员紧缺。因此,涉农上市企业可以与高校合作,通过建立科创合作平台和实验室,开展联合攻关,构建产学研合作的高层次创新平台,加强科研成果的转化运用和培训,吸引高素质人才到涉农企业工作。同时,学习国外先进技术、先进生产力,积累国际投资经验,减少国际贸易的风险。

2.民营企业应加强自主创新,国有企业应注重改革内部管理。中国涉农上市公司中60%以上属于民营企业,民营企业相对于国有企业来说更具有活力与创新意识,对国际市场的反映更为灵敏,因此民营企业应提升自身创新能力,这样积极开发新产品,开拓新市场,以期在国际市场上拥有一席之地;而国有企业大多属于大型老牌涉农企业,内部管理系统僵化,因此应更注重内部管理机制改革,提升企业管理能力,才能提升国有企业国际竞争力。

3.涉农企业应坚持提高生产率,提升产业竞争力,以提升全球产业链地位。目前面临全球产业链重构的好时机,中国涉农企业应抓住发展机遇,依靠科技创新与技术进步提升企业生产率,提高农产品附加值;同时,紧抓“一带一路”的发展机遇,积极开展与其他国家在涉农产业链上的合作,努力扩展至涉农产业链中的中高端价值环节,最终实现涉农产业链的攀升。