大华股份实施限制性股票激励的有效性研究

2022-04-29张莉莎

摘要:高新技术行业对人才的依赖度高,促使相关企业为了保留和吸引更多优秀人才而积极完善激励机制。以已成功实施限制性股票激励计划的高科技企业——大华股份为例,采用财务指标法,分析其2009年、2013年及2018年3次限制性股票激励实施前后财务绩效的变化,并从人才、研发投入与产出等方面考量公司的非财务表现。最终对论证结果进行总结,并提出对应建议。

关键词:大华股份;限制性股票激励;绩效分析;非财务指标

0 引言

随着技术在企业发展中的作用越来越大,为在人才竞争中取胜,企业需要不断完善内部治理结构、完善激励机制、健全人才管理方式。大华股份是全球行业领先的智慧物联解决方案提供商,在创新、创业的大背景下,多次实施了限制性股票激励,积极建立良好的人才激励机制。研究其限制性股票激励的实施效果,有助于高新技术企业良性发展,也为其他上市公司实施股权激励提供经验借鉴。

1 限制性股票激励现状

1.1 限制性股票激励综述

1.关于限制性股票激励实施动因的研究

Bebchuk和 Fried[1]发现,公司推行股权激励是一种寻租行为,管理层可能利用手中的权力获取高额薪酬。Hall[2]认为,风险规避型管理者在股权有利可图时授予股权以激励管理者获得股权差价。陈艳艳[3]归纳实施股权激励的动因有3种:激励员工、吸引和留住员工、融资约束。何世文[4]则把实施股权激励的动因归纳为解决委托代理、避免短期行为、人力资本升值、提高员工凝聚力和合理避税5个方面。

2. 关于限制性股票激励方案制订的研究

Feltham[5]建立了股权激励最优模型,并提出,当管理层的行为仅影响平均产出时,限制性股票激励的影响更好,如果管理层的行为同时影响产出的平均值和方差,则股票期权的影响更好。徐宁[6]发现,企业在采用股权激励模式上,不同类型企业存在不同的偏好,具有较高成长性的企业倾向股票期权,国企则倾向限制性股票。

1.2 限制性股票激励与企业绩效的关系综述

1. 关于限制性股票激励与企业绩效成正相关的研究

Jensen和Meckling[7]认为,有效处理委托代理问题可以通过授予经营者股份来解决。张涛等 [8]通过研究表明,限制性股票激励有抑制上市公司的投资过度或不足的作用。戴璐和宋迪[9]认为,高管股权激励合约中的考核条件如果高于公司历史水平和行业平均水平,能够增强内部控制效果。

2.关于限制性股票激励与企业绩效成负相关的研究

Bergstresser和Philippon[10]发现,限制性股票对公司价值有负面影响。杨力等[11]认为,限制性股票激励对非高新技术企业的影响为反向。王玉婷等[12]认为,当高新技术企业高管持股比例在9.7%~20.34%的范围时,与公司的业绩反向相关。曹建安等[13]发现,创业板公司的股权激励与公司业绩负相关。

3.关于限制性股票激励与企业绩效不相关的研究

Himelberg等[14]验证了管理层持股比例与公司绩效不相关的结论。欧丽慧等[15]发现,股权激励对业绩的改善关联不明显。

4.关于限制性股票激励与企业绩效成U型关系的研究

Hermalin 和Weisbach[16]发现,5%以内的持股比例,与托宾Q值成负相关关系,持股比例在5%~25%时,与托宾Q值呈正相关关系。李萍和吴恺珊[17]认为,股权激励与企业绩效存在区间性的关系。刘斌[18]发现,股权激励程度与企业绩效呈现“倒U形”关系。

2 大华股份限制性股票激励方案

2.1 大华股份简介

大华股份成立于2001年,2008年5月在A股上市,主营业务为前后端音视频产品与远程图像监控,是以视频为核心的智慧物联解决方案运营服务商。公司是国家认定的企业技术中心,拥有国家级博士后科研工作站及5项国家高技术产业化重大专项、3项国家核高基项目等。

2.2 大华股份限制性股票激励内容

1.限制性股票激励方案

大华股份限制性股票激励具体方案见表1。

2.解锁条件及完成情况

在2009年的计划中,考核指标“净利润”的目标值分别为1.30亿元、1.60亿元和2.00亿元,完成值分别为2.53亿元、3.67亿元和6.86亿元;考核指标“加权平均净资产收益率”的目标值分别为16%、17%和18%,完成值分别为25.69%、27.52%和37.72%。各行权期均超额完成目标。

在2013年计划中,考核指标“复合营业收入增长率”的目标值分别为40%、35%和30%,完成值分别为35.52%、36.48%和35.06%;考核指标“加权平均净资产收益率”的目标值分别为18%、19%和20%,完成值分别为23.59%、23.31%和23.36%。各行权期整体完成目标。

在2018年计划中,考核指标分别是“复合营业收入增长率”“加权平均净资产收益率”“归母净利润增长率”和“加权平均净资产收益率”,由于计划处于实施期间,数据暂无法列示。

3 大华股份限制性股票激励有效性分析

3.1 财务状况的有效性分析

分别选取代表大华股份偿债能力、营运能力、盈利能力的财务指标,分析财务绩效的变化,验证实施股权激励之后是否有所提升。

1.偿债能力

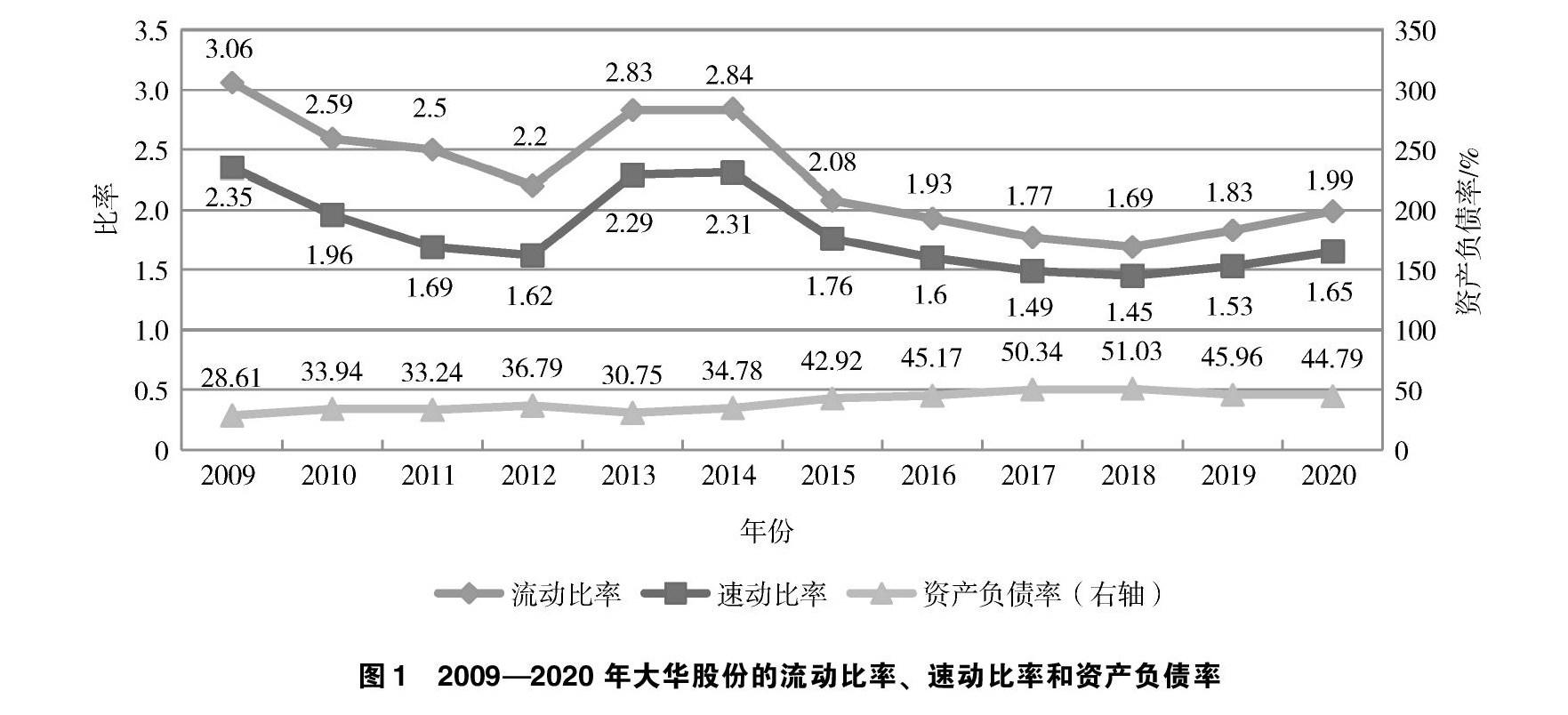

通过流动比率、速动比率和资产负债率指标可以了解企业利用财务杠杆的情况和经营效率水平,同时提示公司的债务投资是否临近安全边际。大华股份2009—2020年的流动比率、速动比率和资产负债率见图1。

由图1可知,2009—2020年,大华股份的流动比率保持在1.69~3.06,属于较高水平,表示其资产变现能力较强;速动比率保持在1.49~2.35,表示其短期偿债能力较强。

2009—2020年,大华股份资产负债率处于30%~50%的合理区间,且增长缓慢。2009年和2013年成为两个增长起点,可以说明实施限制性股票激励时,企业有效利用财务杠杆,来扩大企业规模。

限制性股票激励实施对企业偿债能力方面带来了正向作用,但从2016年起,大华股份的资产负债率较行业均值偏高,则企业未来的偿债压力将会增大,管理层需要加强注意。

2.营运能力

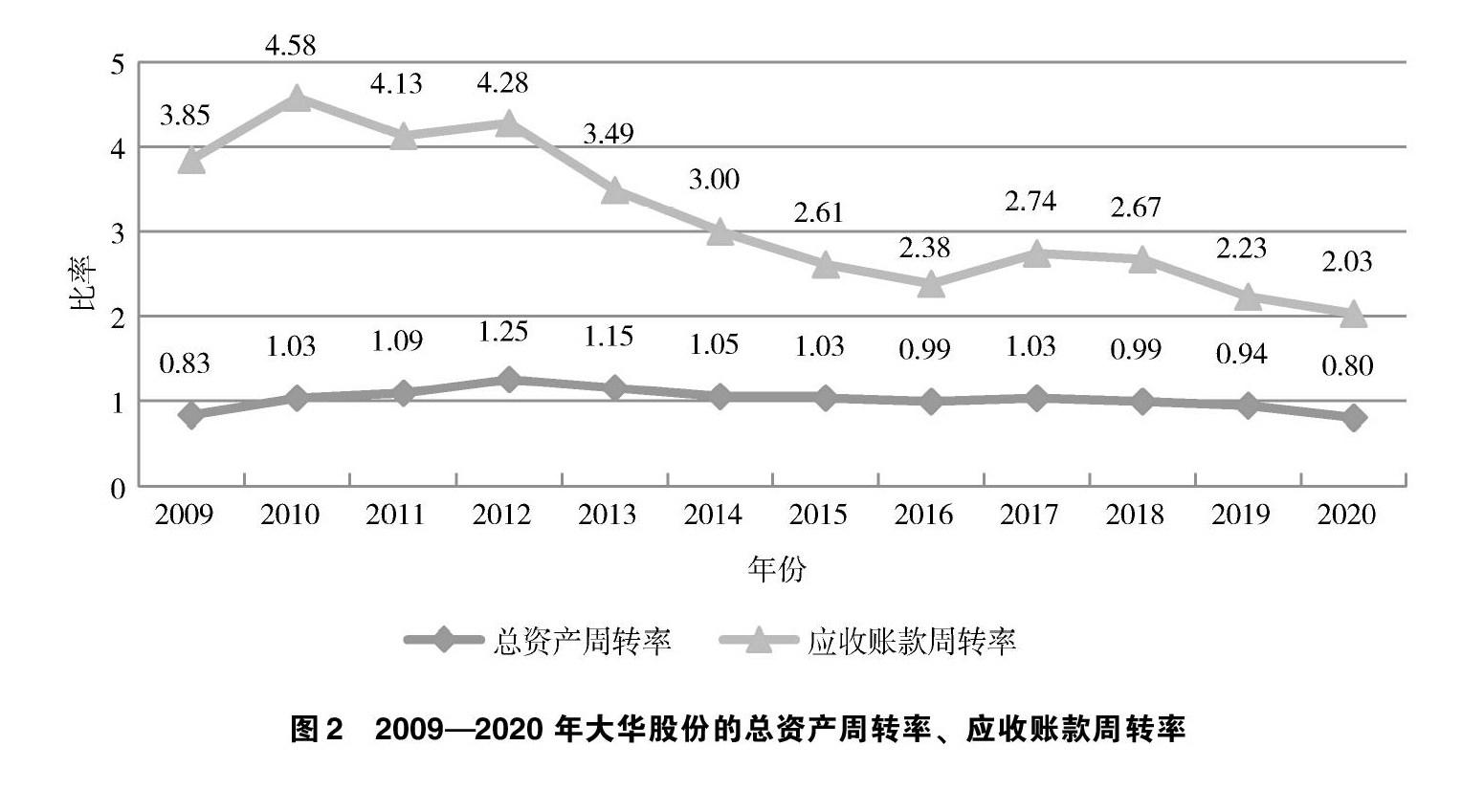

大华股份所在的安防行业流动资产相对于总资产占比较大,故选取总资产周转率和应收账款周转率分析其3期限制性股票激励前后企业的营业状况,见图2。

由图2可知,在2013—2018年行业经营绩效下降的环境下,大华股份的总资产周转率仍平稳上涨,说明其限制性股票激励的实施对总资产周转率产生了有利影响。应收账款周转率持续下降,表明大华股份限制性股票激励对应收账款使用效率起到促进作用。

3.盈利能力

获取利润的能力可以反映公司管理层人员的决策水平。选取净资产收益率、成本费用利润率和资产报酬率等指标,分析股权激励对经营业绩的影响,见图3。

由图3可知,2009年的限制性股票激励计划实施后,各项指标都有所上涨,但2013年和2018年的计划实施时,数值却在下降,激励效果不突出。结合行业整体情况看,2008年整个安防行业竞争小、利润率高,企业快速扩张使产品市场接近饱和,因而在2013年以后,大华股份的盈利指标受行业因素影响而有明显下降。

3.2 非财务状况的有效性分析

在高科技行业技术更新较快的背景下,企业为增强竞争力,必然要增加技术人员、加大研发资金的投入。而合理的股权激励对企业达到这一目的有重大意义。

3.2.1 核心人才

大华股份2009年计划各行权期辞退离职率为1.82%、0.93%和0,2013年计划各行权期辞退离职率为5.63%、0.17%和4.81%。

《2017年离职与调薪调研报告》显示,2008—2015年,我国平均离职率由14.2%上涨到17.7%,2016年甚至高达20.1%,企业人才流动加快,尤其高科技行业“跳槽”频发。大华股份2009年、2013年股权激励期间,激励对象离职率相对较低,说明两次限制性股票激励计划对挽留公司核心技术人员产生了有利影响。

3.2.2 研发投入

大华股份2009—2018年研发投入及占比情况为:

2009年研发支出仅0.53亿元,占收入比例6.42%;2012年研发费用为2.39亿元,占收入比例6.78%;2012—2018年增长加快且增幅较大;2018年研发支出达到22.84亿元,占收入的9.65%。

可见,大华股份第二次限制性股票激励计划中经营理念转变,对研发投入更重视,产品升级更为积极。

3.2.3 创新产出

2009—2018年,大华股份专利申请总数不断增长;尤其是2013年后,增速加快。受限制性股票激励的刺激,技术人员的主动创造性加强,工作效率及质量得到提高。

3.3 方案问题

2009—2018年,大华股份共实施了3期限制性股票激励,由于实施时间较早,可参考的经验少,激励方案的设计存在一定不足,使激励效果在后期略有减弱。例如,计划后期资产负债率提高,使公司的偿债压力增大,体现出计划对偿债能力提升具有局限性;2013年计划中的盈利数值下降,影响激励效果,体现出计划对利润贡献的短暂性。

4 结论与建议

4.1 结论

本文以大华股份为研究对象,对其限制性股票激励进行有效性分析后得出以下结论:在限制性股票激励计划实施期间,大华股份的财务绩效有所提升,如盈利能力在2009年计划实施后得到迅速提升,后期仍然平稳发展;总资产周转率有所提升且一直高于行业均值;此外,大华股份在实施限制性股票激励中,加大对人力资本、研发项目的投入,提升了公司创新能力;降低离职率,有效避免了高管短期行为。说明该激励计划是基本有效的。

但同时,大华股份股权激励效果中存在一些问题,对应到方案设计中,可归纳为以下3个方面:2013年计划中授予价格过高、计划有效期均较短,以及行权条件略低。

4.2 建议

对大华股份限制性股票激励方案中存在的不足,提出改进建议,能够为大华股份解决问题,对进一步完善股权激励方案有所帮助,也为其他上市公司提供一定参考。

4.2.1 制定合理的授予价格

在限制性股票激励计划的实施过程中,授予合理的股票价格能够使上市公司提高市值,增加管理层所持股票的价值。在制定授予价格时,大华股份可以引入行业参考指标或宏观市场指标,扩大灵活性;要密切关注股价的变化趋势,在方案制订时不能仅参考股权激励计划公告日前20天均值。

4.2.2 延长激励计划有效期

大华股份的股权激励方案应该适当设置更长的有效期,一方面能避免出现福利型激励的后果,更大限度地约束人才;另一方面能够更全面、客观地评价绩效,最大限度地避免管理层进行盈余管理。

4.2.3 设置适当的行权条件

在设置行权条件内容时,大华股份应与企业的发展战略相联系,以发展的视角确定评判标准。制定适当的行权条件,一方面可以促使员工为达到行权条件而努力工作,提高公司绩效;另一方面能够使公司长期价值得到整体提升。

5 结语

大华股份两次限制性股票激励计划中,实施方案、实施效果及方案的不足等内容,都能为行业企业改善管理问题带来一定的示范效应。对其进行有效性的分析、方案优缺点的探究,希望对大华股份及其他企业的发展有所参考,也希望能对相关学者的研究有所补充。

参考文献

[1]BEBCHUK L A,FRIED J M.Executive compensation as an agency problem[J].Journal of Economic Perpectives,2003,17(3):71-92.

[2]HALL B J,MURPHY K J. The trouble with stock options [J]. Journal of Economic Perspectives,2003,17(3): 49-70.

[3]陈艳艳.员工股权激励的实施动机与经济后果研究[J].管理评论,2015,27(9):163-176.

[4]何世文.股权激励五大动因[J].新理财,2015(1):43-45.

[5]FELTHAM G A,WU M. Incentive efficiency of stock versus options[J]. Review of Accounting Studies,2001,6(1):7-28.

[6]徐宁.上市公司股权激励方式及其倾向性选择:基于中国上市公司的实证研究[J].山西财经大学学报,2010,32(3): 81-87.

[7]JENSEN M C,MECKLING W H.Theory of the firm: managerial behavior,agency costs,and ownership structure[J].Journal of Financial Economics,1976(3):305-306.

[8]张涛,王惠景.股权激励对上市公司非效率投资影响研究[J].会计之友2018(1):101-107.

[9]戴璐,宋迪.高管股权激励合约业绩目标的强制设计对公司管理绩效的影响[J].中国工业经济,2018(4):117-136.

[10]BERGSTRESSER D,PHILIPPON T.CEO incentives and earnings management [J].Journal of Financial Economics,2004,80(3):511-529.

[11]杨力,朱砚秋.股权激励模式对股权激励效果的影响:基于A股市场的经验证据[J].山东社会科学,2017(3):102-108.

[12]王玉婷,杜鹏程,杨丹.高新技术企业股权激励与企业绩效的实证分析:基于我国信息技术上市企业的面板数据[J].科技与经济,2012,(3):46-50.

[13]曹建安,聂磊,李珊.上市公司高管股权激励与企业业绩的实证关系研究[J].经济师,2013,(1):71-78.

[14]HIMMELBERG C P,GLENN HUBBARD R,PALIA D.understanding the determinants of managerial ownership and the link between ownership and performance[J].Journal of Financial Economics,1999,53(3):353-384.

[15]欧丽慧,陈天明,李真.高管股权激励模式对激励效果的影响研究:基于中国上市公司的比较分析[J].管理案例研究与评论,2018,11(3):303-318.

[16]HERMALIN B,WEISBACH M.Theeffectsofboard compensation and directincentive sonfirm performance[J].Financial Management,1991(20):101-112.

[17]李萍,吴恺珊.股权激励对企业绩效激励效果的影响分析[J].商场现代化,2016,(18):90-93.

[18]刘斌,彭庆莉.股权激励度、股权集中度与公司绩效:以江苏省上市公司为例[J].经贸实践,2018,229(11):53-55.

收稿日期:2021-10-05

作者简介:

张莉莎,女,1995年生,硕士研究生,主要研究方向:企业财务管理。