大宗商品价格波动与风险对冲策略

2022-04-29张慧何朴真

张慧 何朴真

摘要:2021年上半年,全球大宗商品价格整体呈现上涨趋势,直到11月突然从高位下行。此轮大宗商品价格下行可能对我国下游行业产生冲击,进而不利于国内经济的稳定运行,因此研究其成因、影响及对策具有重要意义。此轮价格波动分布范围广、涉及品种多,且难以延续前期上涨的动力。助推此次价格下跌的因素有供需错配、流动性放缓、政策干预等,短期内有利于中上游行业,同时也会加剧市场竞争,淘汰低产能企业。基于此,提出相应的对冲策略。

关键词:大宗商品;价格波动;对冲策略

0 引言

随着大宗商品种类的增多,大宗商品市场愈加繁荣,而大宗商品价格的高频震荡已成为全球经济体系的重要特征之一。特别是近10年来,国际经济环境日益严峻复杂,中美贸易摩擦、美伊冲突及新冠肺炎疫情等都进一步加剧了大宗商品价格波动的不确定性。我国属于能源类和金属矿产类商品进口大国,国内原油、天然气、铁、铜等大宗商品需求价格弹性较低且对外依存度高,这意味着国际大宗商品价格的剧烈波动会对我国经济产生较大影响。因此,本文从国际大宗商品价格波动趋势出发,分析2021年11月以来大宗商品价格下跌的原因、传导机制、影响并提出相应的对策建议,具有重要的现实意义。

1 本轮大宗商品价格波动趋势

1.1 国际大宗商品价格波动趋势

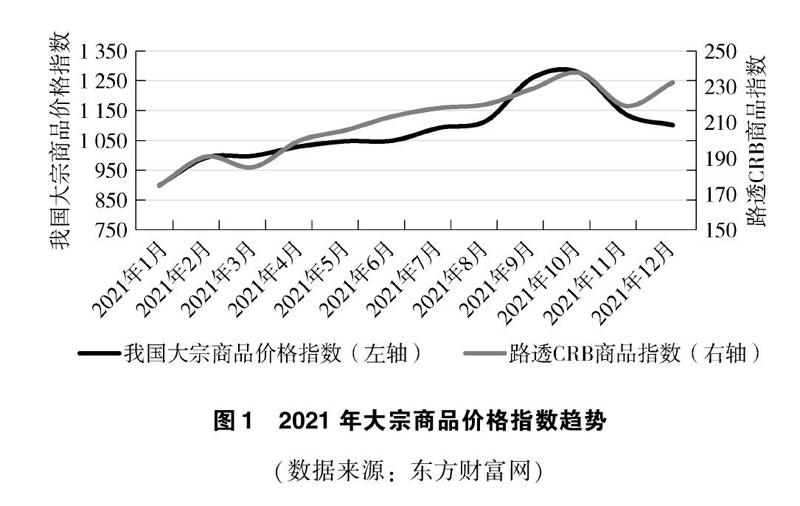

路透CRB商品指数可以反映国际大宗商品价格指数波动情况,见图1。2021年10月之前,随着新冠疫苗的投入生产与使用,企业逐渐复工复产,全球经济回暖,消费需求回升,大宗商品价格指数延续了2020年年末的上升趋势,整体呈现进一步攀高的态势。截至2021年10月,路透CRB商品指数涨幅已经达到36.1%;而就在之后的1个月内,路透CRB商品指数从237.7降到219.19,跌幅达7.5%,12月又出现回调现象。此轮国际大宗商品价格跌宕值得思索。

1.2 我国大宗商品价格波动趋势

我国大宗商品对外依存度高,缺乏定价权[1],因此沿着国际大宗商品价格波动的趋势同方向波动。2020年新冠肺炎疫情暴发,美国等国家实施流动性宽松操作,当年第二季度开始的供需错配、流动性放宽及海外补库等因素推动大宗商品价格上扬,叠加第四季度开始的降准政策及流动性支撑等因素,使大宗商品价格上涨势不可挡。2021年,供应端回暖,供需缺口的扩大进一步推动大宗商品价格上涨行情。图1左轴为我国大宗商品价格指数。可以看到,从2021年年初到10月,大宗商品价格指数呈现整体稳步上涨趋势。为避免其对我国经济平稳发展产生强烈冲击,2021年5月,国务院常务会议提出做好应对大宗商品价格上涨的准备[2]。这次会议给市场带来预期下行的冲击,供应端回暖及市场需求疲软加剧了供需错配,流动性预期回落叠加政策影响,为2021年11—12月大宗商品市场价格下行奠定了基础。

1.3 大宗商品分行业价格指数走势

大宗商品可以分为生产资料类(包括能源)与农产品类两大类[3]。

生产资料类大宗商品方面,从资源开发初期到末期,能源类及金属矿产类大宗商品价格呈现“U形”特征[4],且各类大宗商品价格波动具有一致性。本文选取能源价格指数、钢铁价格指数和有色金属价格指数进行分析。2021年下半年这3种大宗商品价格指数的波动趋势见图2,它们都与我国大宗商品价格指数整体走势一致,呈现一定协同性。具体而言,2021年10月21日—12月31日能源价格指数跌幅达36.45%,2021年10月17日—12月31日钢铁价格指数下降14.20%,2021年10月22日—12月31日有色金属价格指数下降14.28%。

就农产品而言,本文选取农副产品价格指数进行分析。由图2可知,农副产品价格指数相对来说整体呈现平缓上涨趋势,并没有在2021年10月底大幅下降,而是在2021年10月14日—12月31日缓慢上涨了3.50%。本文认为有两大原因:其一,农副产品作为基础性生产材料,能满足人们的基本生存型生活需求,属于生存型消费支出范畴,价格需求弹性较小且具有黏性,所以农副产品价格指数2021年全年都没有出现剧烈波动,而是维持在一个较为平稳的区间内;其二,由于农副产品是多种产业初步加工后所形成的,原材料价格的上涨并没有通过产业链传导至农副产品,其价格具有一定滞后性,所以农副产品价格指数并没有出现大幅度下降的现象。

整体而言,2021年10月底,大宗商品多头行情渐近尾声,此轮价格波动分布范围广、涉及品种多,前期上涨动力已不足,各类商品指数纷纷回落,出现大宗商品“降火”现象。

2 本轮大宗商品价格下行的影响因素

2.1 供给端回暖,需求端疲软

从2020年下半年开始,新冠肺炎疫情的冲击使上游端新兴市场国家的供给缩紧,而我国经济率先恢复,企业复工复产。制造业的快速恢复促使像我国这样的下游端国家对进口材料的需求上涨,从而进一步加大了供需缺口,助推大宗商品价格上升。而到2021年,伴随着新冠疫苗的大量生产及使用,国际疫情逐步缓和,全球制造业、消费、出口等逐步恢复,加之上游供应链成本下行,原材料价格下降,供应端由紧放缓,终端行业的采购、生产等经营活动积极,即成本端的下滑促使大宗商品价格利空,而市场需求进入淡季,出现需求疲软现象,由此大宗商品价格回落。

2.2 流动性放缓预期

此前为应对疫情,美国等国家实行了宽松型货币政策,以达到缓解经济压力的目的。比如,美联储持续采取近乎零利率的流动性宽松操作。从2020年4月开始后的半年里,美联储增发的货币总量就已超过美国历史上2009—2015年这7年货币增发量的总和,再加上拜登推出的1.9万亿美元经济救助计划的刺激,美国M2(广义货币供应量)增长率已从正常水平的5%上涨了4倍,5月通货膨胀率也达到了1991年以来的历史第二高[2]。而自2021年以来,随着新冠疫苗生产和投入使用数量的上升,国际经济逐步缓和,市场预期美联储金融政策将回归平常。我国流动性水平在2021年11月骤降,由此受流动性支持的大宗商品市场价格的强势上涨趋势得到缓解,即市场预期的价格下行推动了大宗商品价格回落。

2.3 政策因素

2021年,我国出台不少政策,避免上半年大宗商品强劲上涨趋势将提高的成本传导至终端消费者。比如2021年5月19日,国务院常务会议提出“部署做好大宗商品保供稳价工作,保持经济平稳运行”[2],这给市场带来价格下行的预期。除此以外,我国也格外警惕市场投机在价格上涨过程中扮演的推波助澜作用。2021年6月18日,国家就放出消息要加强对大宗商品价格的监管,遏制市场投机活动,并缓解原材料价格飙升对经济复苏造成的冲击。除此以外,出于缓解中小企业成本压力的目的,2021年6月,国家粮食和物资储物局放开了国储金属库存,分批向市场投放了一定量的铜、锌和铝[5],以此提振短期供应,向市场释放看跌信号,引导了金属期货价格的下降。自2021年8月1日起,国家发展改革委正式施行《重要商品和服务价格指数行为管理办法(试行)》,以调控大宗商品价格指数[6]。

3 大宗商品产业链传导机制分析

大宗商品价格下跌会对居民消费行为产生直接影响,同时也可能通过相关价格指数对居民消费行为产生间接影响[3]。大宗商品的供给冲击会通过产业链由上游传导至下游,进而对消费品市场的居民消费价格产生影响,最终甚至会影响宏观经济运行,见图3。具体而言,生产资料类大宗商品价格下行会促进原材料价格下跌,进而推动工业品出厂价格下行,而以此为原料的企业成本便会下降,下降的成本传导至消费品端,继而影响居民的消费水平。农产品类大宗商品价格下行,直接促进农产品原材料价格下跌,引起农产品批发价格下降,进而传导至下游端,带动消费品价格下跌。传导途径上,通常大宗商品价格冲击会先传导至PPIRM(原材料、燃料、动力购进价格指数),然后传导至PPI(生产者价格指数),再由PPI进一步传导至CPI(消费者价格指数),最终甚至会影响GDP(国内生产总值)的变动[7],即影响整体经济运行。但是,其中每一层的冲击力都会不断减弱,最终是否会对整体宏观经济产生影响还有待考量。

4 本轮大宗商品价格下行的影响

4.1 推动PPIRM、PPI下调,CPI变化不显著

2021年我国PPIRM、PPI及CPI变化情况见图4。由图4可知,PPIRM在2021年11月由缓慢增长转为下调;PPI从2021年10月便开始跌落;而相比之下,CPI的走弱趋势比较平缓,原因可能是我国CPI以食品为主,而猪肉价格只出现微小幅下调。短期看,由产业链上游不断传导至下游每层的冲击力都在不断减弱,所以对终端消费品价格的影响不显著,同时我国下游端产业的商品价格具有黏性特征,所以由PPI传导至CPI的效果并不显著[8],短期内CPI的变化幅度不大,物价不会大幅波动。

由上文可知,短期内大宗商品价格对中上游商品价格影响较大,但对下游消费品价格的影响不显著,所以我国上下游产品价格变化并不具有协同性,利润会在不同行业间重新分配,短期内趋于流进中上游行业,而下游行业减少的利润可能会被消费端所分流,最终造成“下游补贴上游”的局面。中长期看,如果原材料价格不断下降,那么利润将由中上游企业传递给下游企业,为下游企业减轻成本压力。

4.2 加剧行业竞争,倒逼企业加强自身管理

我国是能源类及金属矿业类商品进口大国,近年来我国大宗商品价格不断攀升,本轮价格的下跌会减轻供给端的成本压力。一方面,短期看,这会利好上游化工材料及制品、金属冶炼制造业等行业,而下游如纺织服饰、食品加工业等行业会受到冲击[9],同时这或将加剧整个市场的竞争,在淘汰低产能企业的同时利好低成本、高效率企业;另一方面,这也会倒逼一些上市公司提高自身专业管理能力,通过期货套期保值锁定未来价格波动的风险,维持企业利润的稳定性,其核心就是保证企业的加工利润,以应对大宗商品价格风险。

4.3 短期内促进人民币升值,长期推动利率下调

理论上说,大宗商品价格下降预示着供给端成本的下降,会减轻企业的营运成本,即下调国内的生产成本,这会增强我国产品出口的国际竞争力,从而推动本币升值[10]。从2021年年底开始,我国率先复工复产,支撑人民币“稳中偏升”,2022年人民币依然具有一定升值空间。从2021年10月开始,人民币便呈现波动升值的趋势,仅2021年10—12月这3个月,人民币兑美元汇率就从0.146 9升至0.152 8,上涨4.02%,而2021年11月大宗商品价格下跌更是推进了人民币升值趋势。

除此以外,大宗商品价格下行还会通过缓解通胀及减少产出等途径来下调利率水平[10],而在2021年11月,3个月期国债发行利率整体却呈现上升趋势,并没有下调。其原因可能有2点:一是我国产业链较长,大宗商品价格波动通过产业链的传导最终并没有对国家宏观经济产生较大影响,也就是说,短期内并不会引起利率水平的显著下降;二是相比2021年9月底至10月底的大幅上升,整个11月并没有出现明显下降趋势,也就是说,大宗商品价格下行推动了利率水平的下降,只不过利率由原来的上升变成了平稳波动而已,并且12月末利率由微弱上升转为下调。所以,此轮大宗商品价格下行确实下调了我国利率水平。

5 对冲策略

5.1 建立有效的大宗商品监管体系

对大宗商品的监管不仅需要建立多维度指数监控体制,而且要建立有效的信息发布平台。考虑到大宗商品价格异常波动对我国经济平稳运行可能产生的冲击,政府部门应在把握大宗商品价格震荡规律的前提下,根据宏观经济形势提出有效的解决方案。与此同时,对大宗商品价格波动进行监管时,还可以引入“监管沙盒”,在支持金融创新的基础上维持监管力度。结合我国目前大宗商品发展情况,构建“监管沙盒”的具体模式与制度,不仅要考虑大宗商品预期监管的目标和主体,而且要考虑被监管部门的金融创新及风险控制等因素。

5.2 紧抓政府与市场“两只手”

期货产品“脱实向虚”,不仅可能扰乱市场的正常运行,而且有可能造成大宗商品价格过度波动。为此,要用好政府与市场这“两只手”:一方面,期货监管部门需要加强对市场价格波动的追踪,及时跟进市场资金流动行情,完善市场风控机制,从而避免大宗商品价格被恶意操纵;另一方面,政府部门要发挥期货市场规避价格风险的作用,把握好期货市场服务实体经济的理念,如可以从供需两端入手,在激发需求端潜能的同时,给予下游制造业小微企业一些政策帮扶,以达到服务实体经济的目的。

5.3 完善国内大宗商品期货市场

要加强大宗商品期货市场建设,提升期货市场的市场化水平,完善国内期货和现货交易制度;推动现货市场与期货市场的有效衔接,降低交易成本,并给予国内企业利用期货市场对冲大宗商品价格波动风险的机会。同时,要扩大国内大宗商品期货市场在国际市场的影响力,特别是提高能源与原材料的定价权,同世界各国一起不断改善大宗商品定价机制。

6 结语

我国大宗商品对外依存度高,缺乏国际话语权,所以国际大宗商品价格下行可能对下游制造业造成一定程度的冲击,进而不利于国内经济的平稳运行。供需错配、流动性预期及政策干预等因素都会加剧大宗商品市场的价格波动。因此,为应对大宗商品价格波动可能产生的冲击,要充分发挥政府与市场的共同作用,在强化国内期货市场监督体制建设的同时,还要完善国内大宗商品期货市场,从而提高国内大宗商品期货市场在国际市场的地位。

参考文献

[1]卢延纯,赵公正,张学武,等.加强监测 引导预期 遏制大宗商品价格不合理上涨:国际大宗商品价格上涨及对我国的影响和应对策略[J].价格理论与实践,2021(6):4-8.

[2]胡俞越.当前大宗商品价格上涨的特征、原因及对策研究[J].价格理论与实践,2021(6):61-64.

[3]熊巧丽.大宗商品价格上涨的消费溢出效应研究[J].商业经济研究,2021(21):53-57.

[4]SLADE M E. Trends in natural-resource commodity prices:an analysis of the time domain[J]. Journal of Environmental Economics and Management,1982,9(2):122-137.

[5] 李铮.国储局将于近期分批投放铜、铝、锌等国家储备[N/OL].中国有色金属报,2021-06-17[2022-02-28].https://www.chinania.org.cn/html/yaowendongtai/guoneixinwen/2021/0617/44293.html.

[6] 国家发展和改革委员会.重要商品和服务价格指数行为管理办法(试行):2021年第43号令[A/OL].(2021-06-12)

[2022-02-25].https://www.ndrc.gov.cn/xxgk/zcfb/fzggwl/ 202106/t20210617_1283387_ext.html.

[7]刘健,胡贤海,闵中月,等.大宗商品价格波动对经济运行的影响研究:基于安徽省的实证分析[J].价格理论与实践,2021(8):42-49.

[8]范若滢.大宗商品价格变化的影响、趋势与对策[J].金融纵横,2021(9):60-65.

[9]范若滢.大宗商品价格上涨周期的启示与未来趋势[J].中国国情国力,2021(9):69-75.

[10]张天顶,施展.国际大宗商品价格波动对中国宏观经济的影响[J].长安大学学报(社会科学版),2021,23(3):33-45.

收稿日期:2022-03-16

作者简介:

张慧,女,1999年生,硕士研究生在读,主要研究方向:家庭金融。

何朴真,男,1999年生,硕士研究生在读,主要研究方向:家庭金融。