煤制天然气联产甲醇、乙二醇工艺路线及经济性探索与分析

2022-04-28仇登可

仇登可

(南京延长反应技术研究院有限公司,江苏 南京 210000)

众所周知,我国的能源结构是“富煤、贫油、少气”,煤炭在能源消费总量中占有主体地位。根据国家能源局统计,2019年中国能源消费总量约48.6亿t标准煤,其中煤炭消费占比57.7%。随着国家环保政策的不断升级,以及天然气需求量的急剧增加,为了充分利用现有煤炭资源,保证天然气的需求供应,人们正在不断寻求新的渠道[1]。目前,我国天然气对国外还存在较大的依赖度,据统计,2019年天然气消费总量约3 082亿m3,其中进口天然气约1 430亿m3,对外依赖度高达46.4%。因此,要想解决我国天然气的供应问题,必须大力发展天然气的替代能源[2];而且,根据国家《煤炭深加工产业示范“十三五”规划》纲要,发展煤制天然气产业已被列为国家能源战略产能储备和技术储备。

“十二五”以来,虽然较多煤制天然气项目获得批准,但实际投产的企业仅有4家,分别为新疆伊犁新天(20亿m3/a)、新疆庆华能源(13.75亿m3/a)、大唐内蒙克旗(13.3亿m3/a)、内蒙古汇能(4亿m3/a)。煤制天然气一方面存在投资大、能耗低等问题,另一方面受煤炭价格上涨、天然气门站价格下跌、产品单一、国家环保压力增加等多方面因素的影响,严重制约了煤制天然气产业的健康发展[3,4]。

随着国家能源结构比重调整,煤化工的低碳、高效、清洁、高附加值成为其主要发展方向,针对煤制天然气产品单一的问题,实现结构转化成为急需解决的问题[5]。本文以某年产13.3亿m3煤制天然气项目为例,提出煤制天然气联产甲醇和乙二醇的技术工艺路线,通过煤制天然气联产化学品的工艺系统优化,不仅可以提高盈利能力,还能进一步增强企业的市场抗风险能力。

1 煤制天然气工艺技术

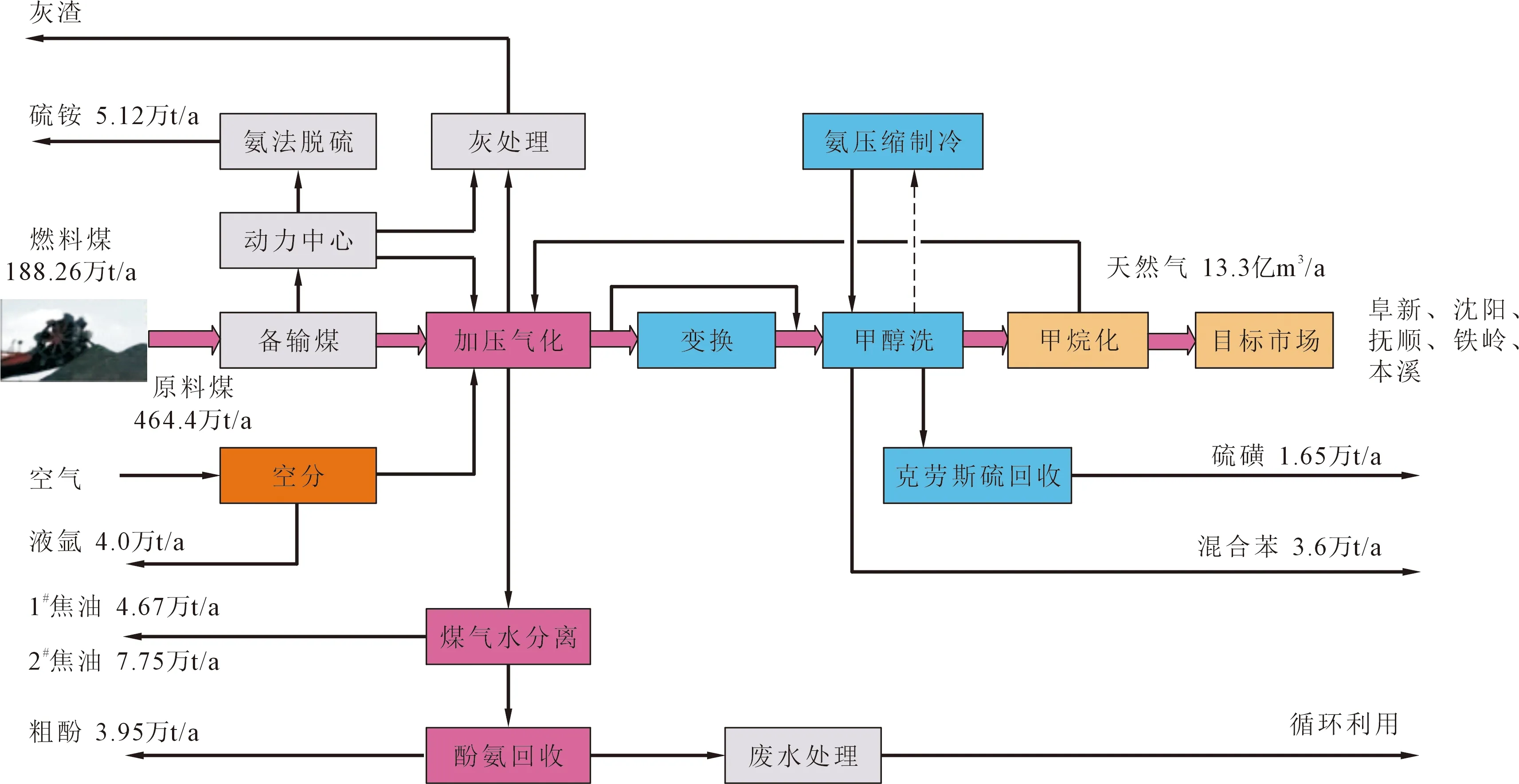

该煤制天然气项目的原料为褐煤,设计规模为13.3亿m3/a,煤制天然气的工艺流程见图1。该项目通过碎煤加压气化来生产粗煤气后,再通过部分变换冷却使CO2转化为CO,将H2/CO的比值调节至约3.0,然后将调整好比例的粗煤气通过低温甲醇洗技术,脱除粗煤气中的CO2和H2S等酸性气体变为净化气,最后经过甲烷化技术和压缩脱水工艺生产出合格天然气;除生产主产品天然气外,同时副产粗酚、混合苯、焦油、硫铵以及硫磺。

图1 煤制天然气工艺流程

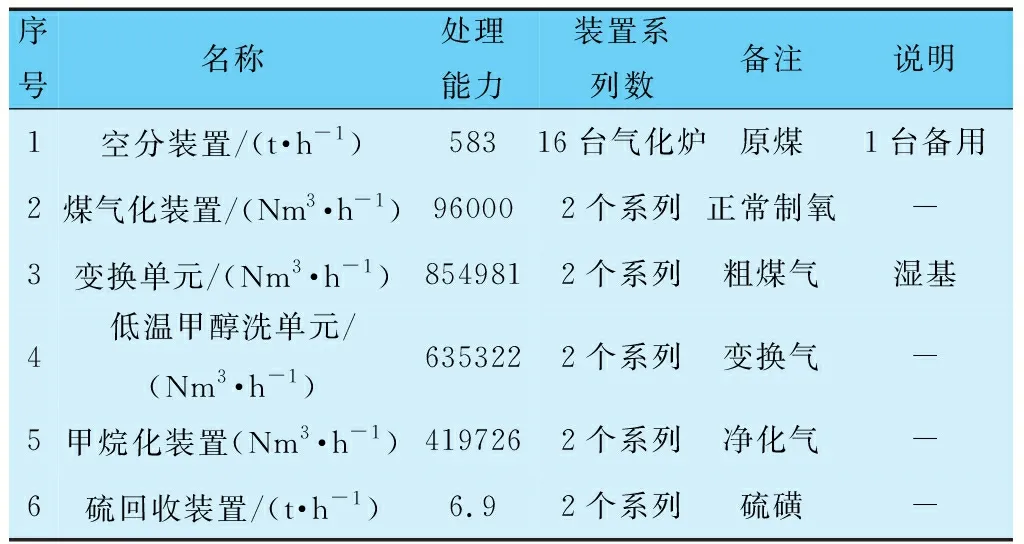

煤制天然气项目的主要装置包括动力、空分、煤气化、变换、低温甲醇洗、甲烷化以及硫回收等装置,其规模及能力见表1。

表1 工艺主要装置生产和处理能力

煤制天然气技术是以煤为原料,经过煤气化、低温甲醇洗制取合成气,再经过甲烷化合成天然气。在煤制天然气联产甲醇、乙二醇生产过程中,前段与煤制天然气工艺相同,也是需要煤气化及低温甲醇洗过程制取合成气,再通过深冷分离工艺提取出CO和H2等合成气制取化工产品,两种工艺路线仅在后端有所不同,这就为现有的煤制天然气项目联产甲醇、乙二醇提供了有利条件。煤制天然气中,碎煤加压气化生成的粗煤气组成见表2[6]。天然气的主要成分是甲烷,其中,煤气化装置直接产生约45%甲烷,甲烷化装置反应合成约55%。因此,在煤制天然气联产甲醇、乙二醇工艺中,即使取消了原来的甲烷化装置,也可以通过深冷分离装置将煤气化过程中45%的甲烷分离出来,保证天然气的稳定供应。且煤气化产生的H2和CO的含量为52%~64%,H2/CO约2.7,而合成甲醇和乙二醇的最佳H2/CO为2.0左右。因此,由原煤气化装置产生的粗煤气满足甲醇、乙二醇合成要求,不需要调整变换反应氢碳比。

表2 碎煤加压气化粗煤气组成

综上可知,采用煤制天然气联产甲醇、乙二醇方案,一是减少调整氢碳比而产生的碳损失,二是合成气中存在氢资源富余,可以利用低温甲醇洗装置产生的高纯度CO2作为甲醇的原料气,提高综合资源利用率。

2 天然气联产甲醇、乙二醇工艺

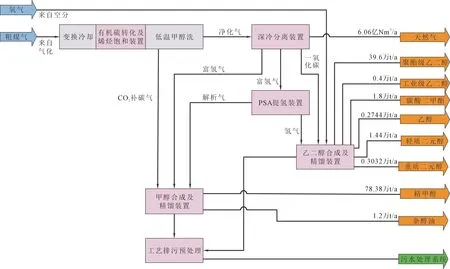

煤制天然气联产甲醇、乙二醇的市场需求和技术可行性分析参见文献[7-11]。天然气联产甲醇、乙二醇工艺是通过在低温甲醇洗装置后引入深冷分离装置,将合成气中的CH4分离出来,作为合成天然气产品,经压缩后送入天然气管网。CO和H2作为合成甲醇和乙二醇的原料,分别送入甲醇装置和乙二醇装置生产化学品。天然气联产甲醇、乙二醇工艺流程见图2。煤制天然气联产甲醇、乙二醇是对原煤制天然气装置的改建,新增装置包括深冷分离装置、PSA装置、乙二醇装置和甲醇装置,其规模及能力见表3。

表3 新增工艺主要装置规模

图2 煤制天然气联产甲醇、乙二醇工艺流程

3 天然气联产甲醇、乙二醇成本分析

3.1 单独煤制甲醇生产成本

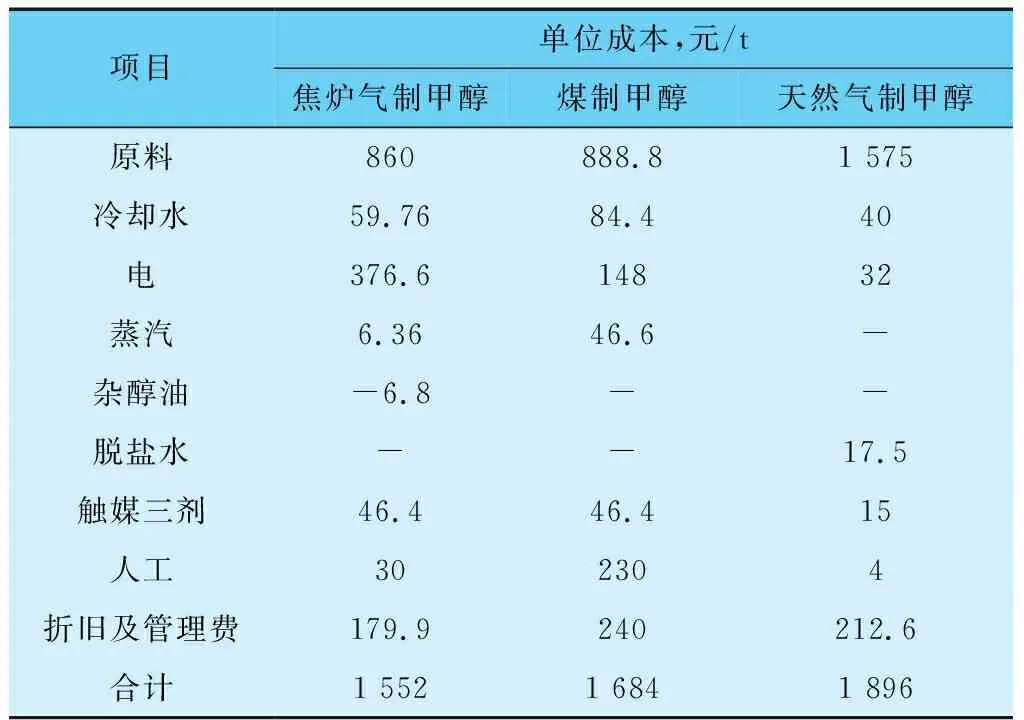

甲醇生产路线主要包括焦炉气制甲醇、煤制甲醇和天然气制甲醇3种工艺,分别占比8%、66%和26%;国内不同工艺路线生产成本对比见表4。

表4 不同工艺路线的甲醇生产成本

由表4可知,由各地煤炭价格不同,造成煤制甲醇的生产成本相差较大。在煤炭价格为202元/t时,甲醇生产成本约为1 684元/t,当煤质好、煤价较低时,煤制甲醇的生产成本会更低,相比天然气制甲醇生产成本1 896元/t,煤制甲醇具有更强的竞争力。焦炉气价格决定了焦炉气制甲醇的生产成本,在焦炉气为0.4元/m3时,甲醇生产成本为1 552元/t,但焦炉气制甲醇规模较小,难以体现规模效益。总体来说,国内煤制甲醇能够产生明显的规模效益,相比其他路线具有较强的成本优势。

3.2 单独煤制乙二醇生产成本分析

乙二醇生产工艺主要包括乙烯制乙二醇和煤基乙二醇两条路线。乙烯法的生产成本取决于乙烯价格,乙烯主要来源于石脑油裂解、甲醇制烯烃、煤制烯烃和乙烷裂解;煤制乙二醇的成本取决于煤炭价格。

3.2.1乙烯法制乙二醇生产成本

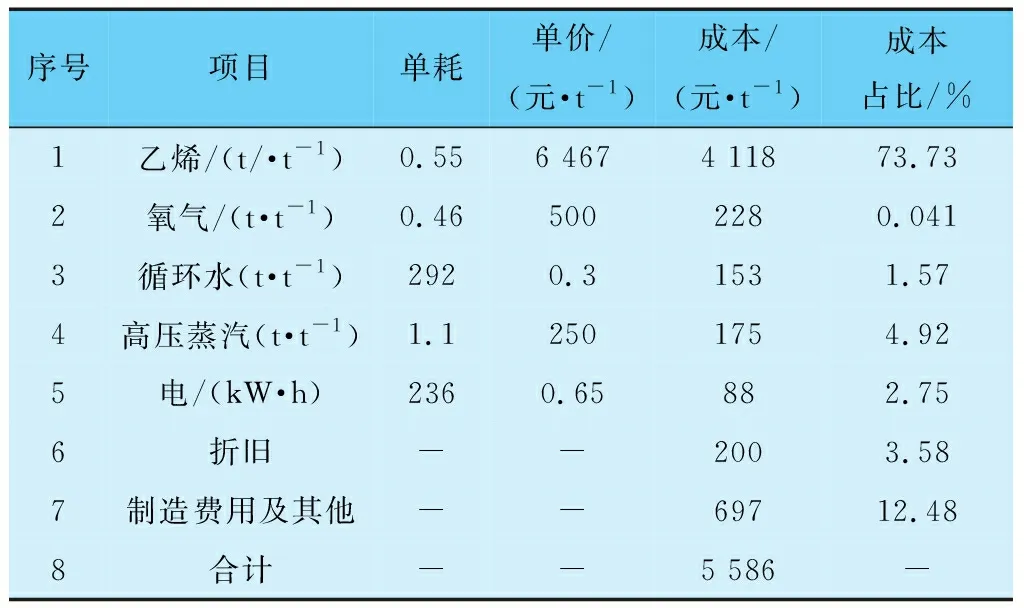

乙烯工艺主要包括石脑油制乙烯、煤制乙烯和甲醇制乙烯,占比分别为72%、15%和13%,乙烯法制乙二醇的生产成本见表5。

表5 乙烯法制乙二醇的生产成本分析

3.2.2 煤制乙二醇生产成本

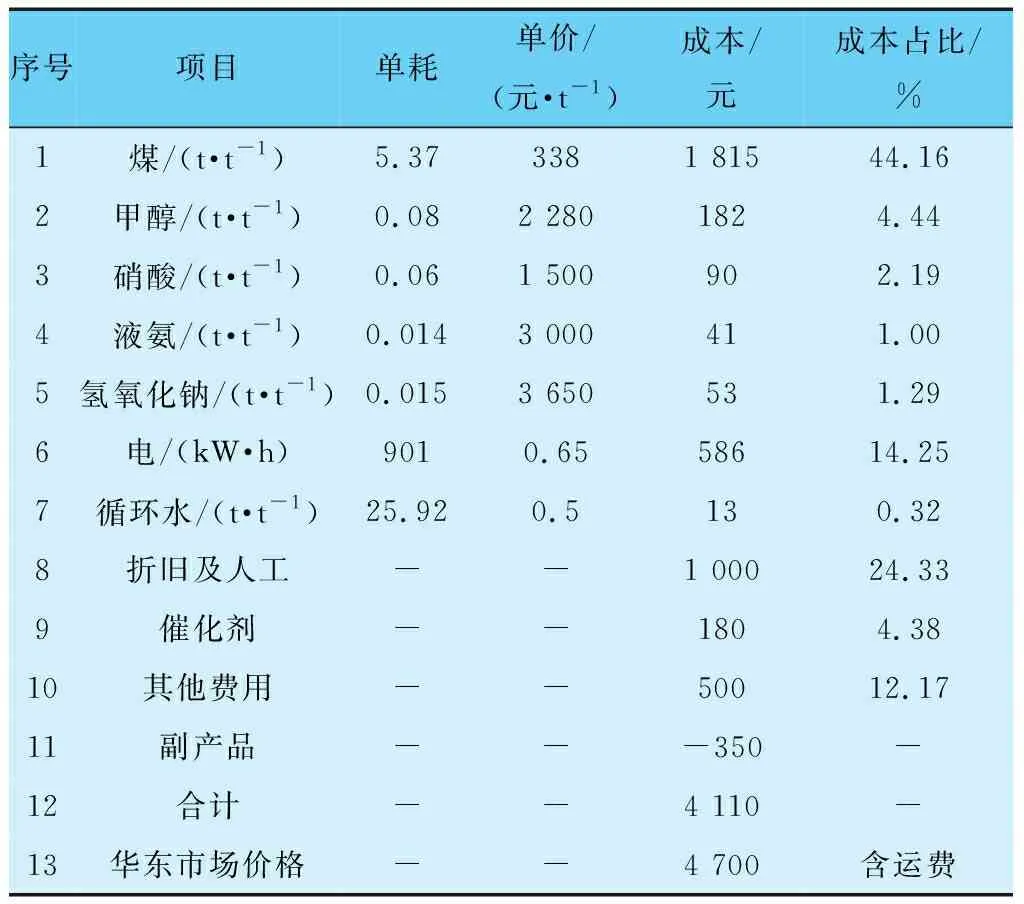

在30万t/a合成气制乙二醇项目中,若以内蒙古原料煤和燃料煤的价格338元/t(含税)测算,合成气制乙二醇的成本约4 110元/t,生产成本见表6。

表6 内蒙古合成气制乙二醇成本测算

随着煤制乙二醇工艺不断成熟以及开工率提升、规模效应逐步显现,使得单吨产品的投资、综合消耗降低,生产成本持续下降,与石脑油路线相比,市场竞争力得到进一步提升。例如通辽金煤、华鲁恒升、河南永金大部分乙二醇生产装置吨成本控制在4 100元左右,能够与45~55美元/桶区油价间内的石油路线竞争。

3.3 天然气联产甲醇、乙二醇生产成本分析

该煤制天然气项目联产方案的原料成本低,较不同地区和行业内均有较好的优势,产品甲醇、乙二醇和天然气能够灵活调整生产比例,在某一产品价格受到冲击后,可以迅速调整产品策略,避免成本风险。在甲醇和乙二醇供应缺口逐步减小、市场竞争加剧的情况下,单一生产甲醇或乙二醇,受原料煤(或石油)价格上涨冲击较大,同时受市场价格波动影响较大,所以,单一生产甲醇或乙二醇市场抗风险和竞争能力较差;煤制气项目经济效益受煤炭和天然气两方面影响,而煤制天然气联产甲醇、乙二醇项目受煤炭、天然气、石油三方面影响,使得煤炭、天然气分摊风险系数降低,具有较强的竞争力。因此,调峰项目的“一头双尾”流程特点,可根据产品价格灵活调整产量,具有更强抵御天然气和化学品价格波动的能力。“一头双尾”可以提升原料利用率及装置产能,实现企业效益最大化。天然气联产甲醇/乙二醇成本测算见表7。

综上所述,单一煤制甲醇成本价约1 700元/t,联产甲醇成本约1 459元/t;单一煤制乙二醇成本价4 110元/t,石油基乙二醇成本价5 586元/t(原油65美元/桶),联产乙二醇的成本价约3 460元/t。因此,相比单独煤制甲醇/乙二醇,天然气联产方案甲醇、乙二醇更具有明显的成本优势。

4 天然气联产甲醇、乙二醇经济指标分析

该项目采用联产方案后需增加投资35.6亿元,主要包括设备购置费、材料费、安装工程费、建筑工程费以及其他建设费,每个分项的占比见图3。

图3 煤制天然气联产甲醇、乙二醇的投资费用

若联产方案折旧按照15年计算,煤炭到厂含税价370元/t,化学品原料合成气、其余燃料动力及公用物料价格按照原装置成本价上浮10%计算;产品甲醇、乙二醇按照近3年均价核算,甲醇含税价为1 950元/t,乙二醇含税价为4 750元/t。通过经济核算,若单一煤制天然气,企业将处于亏损状态;若天然气联产甲醇、乙二醇整体核算,内部收益率2.8%,年均利润2.5亿元;若联产方案独立核算,内部收益率24.3%,年均利润8亿元。因此,煤制天然气联产甲醇和乙二醇的内部收益率大于化工项目基准收益率,在经济上是可行的,同时建设联产化学品方案,在目前的原料和产品价格下,企业可以实现扭亏为盈。

表7 煤制天然气联产方案中甲醇、乙二醇的生产成本

5 结语

在当前煤炭价格上涨、天然气门站价下调以及石油价格低迷的背景下,煤制天然气企业由于产品结构单一、市场受限,时刻面临亏损的局面,企业要改变这种不利局面,需要利用现有煤制天然气装置,开发下游具有高附加值化学品的工艺路线,创造新的盈利空间。通过实施天然气联产甲醇、乙二醇方案,不仅可以使原有煤制天然气项目扭亏为盈,还能实现企业产品结构多样化,提高企业的市场抗风险能力。因此,天然气联产甲醇、乙二醇技术是煤制天然气企业较好的发展路线。