关于《区域全面经济伙伴关系协定》RCEP 对化工产品贸易影响的分析

2022-04-26丁爱护

丁爱护

(天津渤化永利化工股份有限公司,天津 300000)

1 关于RCEP

RCEP,即《区域全面经济伙伴关系协定》,由东盟10 国发起,邀请中国、日本、韩国、澳大利亚、新西兰、印度6 个国家参加。

RCEP 具有全面、现代、高质量和互惠等特点。各国采用负面清单管理制度进行投资准入谈判。其最核心的升级措施是当前或未来10~35a 将关税渐进式削减到0%水平。 这一过程较为漫长,对中国短期对出口的促进有限。 长期看来,渐进推进的税率下调,更多的是中长期利好,有助于中国与东盟形成更为密切的贸易合作。 RCEP 的更大意义在于中日韩、特别是中日首次建立直接的自由贸易区关系。 RCEP 的签署也表明中日贸易成功抵御了中美贸易战的政治不确定性和新冠肺炎疫情导致产业链供应链不稳定的双重冲击,可谓意义重大。

2 RCEP 对中国进出口的影响

笔者总结得出: 中国出口主要集中在东盟(14.4%),其次是日本(5.7%),韩国(4.4%)、澳大利亚(1.9%)、新西兰(0.2%);进口分布,主要集中在东盟(13.6%), 其次是韩国(8.4%)、 日本(8.3%),澳大利亚(5.8%)、新西兰(0.6%)。 东盟内部国家,中国的主要贸易伙伴集中在越南、新加坡、马来西亚、泰国和印尼。

从出口产品结构来看, 中国对RCEP 成员出口在电气设备、化工品、通用设备占比较高。 进口则呈现一定的差异性, 中国对东盟地区的化工品、资源品进口较多,在电气设备领域,中国对东盟、韩国主要以零部件为主,对日本则主要以资本品、产成品为主。

在上述贸易关系和产品结构基础上,RCEP对于区域内90%商品零关税的设定,贸易影响核心边际增量很可能集中在日本,以及东盟、韩国的少数商品。

RCEP 最核心的升级措施是当前或未来10~35a 将关税渐进式削减到0%水平,这一过程较为漫长,长期来看有助于中国与东盟形成更为密切的贸易合作。

通过关税角度的观察,RCEP 的签署落地将对中日贸易格局带来显著影响,对于中国出口塑料等化工品带来一定利好。 同时,对东盟、韩国出口的化工品将进一步受益, 而由于关税递减安排,进口角度的冲击相对有限。 拉长期限来看,考虑关税递减安排,整个 “十四五” 期间对于国内出口拉动,RCEP 的核心利好集中在纺服、 轻工、农产品、汽车及零部件、机械设备相关。 对国内生产商来说,失去了关税壁垒的保护,虽然初期或将面临更加激烈的竞争,但也可倒逼国内企业加强研发投入,提高产品质量,促进国内产业升级。

随着过去十几年国内化工产能不断扩张,千万吨级别大化工项目的陆续上马,传统化工品产能高度聚集中国, 不少产品面临产能过剩的局面。 RCEP 的到来,将降低国产化工品出口壁垒,避免国内产能过剩造成的价格战,有助于国内化工行业的健康有序发展。 国内仍有不少高端精细化学品及新化学材料依赖进口资源。 如半导体材料、锂电池材料、太阳能电池材料、面板显示材料等行业,其中所涉及的众多纯度净度更高、产品一致性稳定性更加出众的常规化学品的高端应用,如电子级硫酸、盐酸、硝酸等电子试剂。 而日本、韩国又是我国高端化学材料的主要进口来源国,RCEP 的签订,将有助于国内下游企业降低采购成本。

RCEP 的达成将把亚太地区的经济一体化推进一大步,在此基础上,中日韩自贸区谈判也将进一步加速,这将重塑整个亚太地区的自贸区格局。

3 RCEP 对化工行业的影响

由于此前中国与东盟、韩国、澳大利亚、新西兰等国已经签署过双边自贸协定, 因此RCEP 的边际影响有限; 日本作为RCEP 中我公司出口化工品排名第三位的国家,是该区域内此前唯一没有同中国签署自贸协定的国家,因此中日两国的关税减让安排是RCEP 的亮点, 但与日本关税减让的短期利好集中在机电设备、 汽车及零部件。中国对日本出口行业关税减让以零关税安排为主,塑料制品等行业几乎全部产品将在过渡期后实现零关税。 中国自日进口行业关税安排以过渡期后零关税为主,短期冲击不明显。 中国对从日本进口部分化工产品普遍安排了10~15a 关税线性递减的过渡期,短期内效果非常有限。

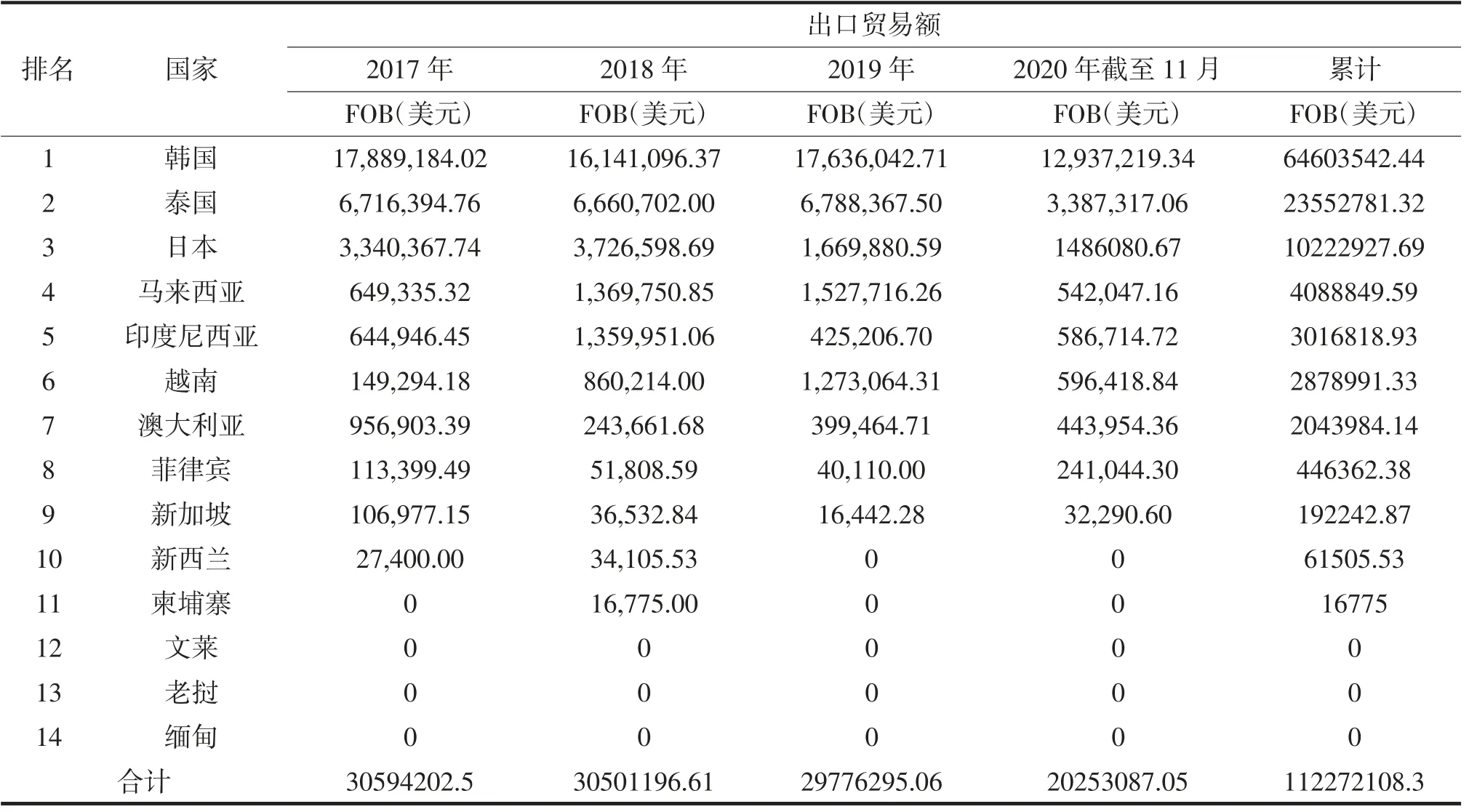

以下就永利化工及红三角国贸相关产品进行实际分析。 红三角国际贸易有限公司2017 年~2020 年11 月出口至RCEP 国家贸易额见表1。

表1 红三角国际贸易有限公司2017 年~2020 年11 月出口至RCEP 国家贸易额

3.1 联碱产品

从关税角度看,我公司出口至日本的氯化铵和苏打关税为0;纯碱5.5%,RCEP 生效后,每年降0.5%,11a 降为0。 因为中国东盟自贸协定的签署,自2009 年开始,中国出口至泰国、马来西亚、印度尼西亚、越南、菲律宾的苏打、纯碱、氯化铵关税为0。 因中韩自贸协定的签订,自2015 年开始,中国出口韩国的苏打、工铵的关税在未来5a内降到0。

3.2 PP 和PE

根据笔者总结:从2020 年前9 个月进口数据来看, 以初级形状聚丙烯进口总量在335.31 万t,韩国、沙特、阿联酋为最大的来源国,其中韩国进口64 万t,占据总进口量的22%,RCEP 成员国中聚丙烯进口量前十名共6 个,新加坡占总进口量的10%。 随着中国国内产能的快速增加,市场供应缺口经历由高到低的修补过程,通用料市场份额逐渐饱和, 国内聚丙烯环境面临较大变革,结构性过剩风险突出。 从这个方面来讲,RECP 协定对丙烯-聚丙烯的影响弊大于利。

另一方面,RCEP 协定对塑料下游的日用品、玩具、家电领域均有利好刺激。 将会刺激塑料用品的下游出口市场,但日用品、玩具、家电用品的出口市场主要由高端牌号聚丙烯所生产,对整体塑料的刺激不高。

综上所述,RECP 协定有可能对塑料市场产生一定的冲击,预计将进一步利空丙烯市场。

3.3 丁辛醇

我国本身丁辛醇进口对东盟国家采取的是免税政策,所以目前看对原产于东盟十国丁辛醇进口市场影响不大;日、韩、新、澳四国并非我国丁辛醇进口输入国, 所以整体看本次RCEP 对丁辛醇进口市场影响有限。

但相反,我国丁辛醇出口以及丁辛醇行业下游如手套等产品, 出口上述国家将会降低关税,从中长线上看将会对丁辛醇及下游行业的出口产生极大的推动作用。

综上所述,RCEP 协定将推动丁辛醇及下游行业的出口,预计将利多丁辛醇行业。

3.4 甲醇

我国作为全球甲醇最大的生产国和需求国,每年均有一部分国外甲醇货源流入我国,我国甲醇的进口量逐年提高。 从中国甲醇主要的进出口国家来看RCEP 对甲醇市场影响。 根据笔者总结,我国甲醇的主要进口国为伊朗、新西兰、特立尼达和多巴哥、阿曼、沙特阿拉伯、阿联酋、委内瑞拉、智利、马来西亚、文莱、印度尼西亚等,其中新西兰、印度尼西亚、马来西亚、文莱作为签署成员,几个国家的甲醇进口量占比接近20%, 今年目前总量合计176.8 万t,但由于以上几个国家的甲醇在我国享受最惠国待遇,中国进口关税为0,所以进口面影响相对有限;我国甲醇主要的出口国家和地区为印度尼西亚、韩国、越南、中国香港、泰国、缅甸、中国澳门等。其中印度尼西亚、韩国、越南、泰国、缅甸为签署成员国, 其出口占比高达97%, 总量合计在5.6万t 左右。 但相较于进口来说,我国甲醇出口量相对有限,所以出口方面影响也不大。

3.5 乙二醇

RCEP 协定的签署对于国内乙二醇行业来说有较为深远的利好推动。 目前国内乙二醇进口依存度在50%上方, 月均出口在百吨附近可以忽略,因此协定对于乙二醇行业的影响更多的是进口方面的影响为主。 RCEP 协定国家中乙二醇进口量及关税见表2。

表2 RCEP 协定国家中乙二醇进口量及关税一览表(数据来源于中国海关进出口统计)

经笔者梳理,从2019 年国内乙二醇进口数据来看,RCEP 协定国家中乙二醇进口主要是来自东盟、日、韩为主,进口量在156.21 万t,进口占比在15%左右。 而目前中国对RCEP 国家乙二醇的关税来看,东盟十国享受最惠国关税5%,日、韩征收正常关税5.5%。

RCEP 协定签署后关税壁垒显著降低。 对于乙二醇市场而言,来自成员国的进口量或有进一步放量的空间,特别是韩国方面由于当地工厂在美国有新增装置投产,受关税优惠的影响,后期来自韩国的进口量或有提升的概率。

由于乙二醇自身供需端仍有缺口,短期内国内乙二醇出口增量的空间提升有限;出口的提振更多来自于乙二醇下游织造行业出口的带动。 经笔者根据海关数据统计,2019 年我国纺织品服装贸易额接近3000 亿美元, 其中出口至RCEP10个成员国金额占比超过25%,取消关税壁垒将有助于增强中国纺织品与服装出口竞争力,并改善出口能力,从需求端反推助力原料乙二醇的良性循环。

3.6 醋酸

中国为醋酸净出口国, 因此RCEP 对中国进口醋酸进口影响极小。

根据笔者总结得出,中国醋酸出口主要国别为印度(占比50%以上),另有部分出口韩国和日本。 由于印度尚未加入RCEP,因此对其进口成本没有影响。 日本有增量预期(三星乐天2021 年将减少其出口), 因此这对中国醋酸进入国际市场是利好消息。

3.7 醋酸酯

中国为醋酸乙酯和丁酯净进口国,但进口数量较少, 经笔者跟据海关数据统计,1~10 月份醋酸乙酯中国总进口量在467.77t;1~10 月份醋酸丁酯中国总进口量在8807.21t。 预期RCEP 对中国醋酸酯进口影响较小。

中国醋酸乙酯和醋酸丁酯主要出口国别为越南、泰国、印尼,但该几个国家目前从中国进口关税(协定税率)已经是0,故预期RCEP 对中国醋酸酯出口影响较小。

3.8 醋酸乙烯

经笔者根据海关数据统计, 中国2020 年1~10 月累计进口数量在21.8 万t, 累计出口数量在10.1 万t。 主要进口国别(地区)包括:中国台湾,新加坡,韩国和日本。 目前新加坡、韩国与中国的协定税率已经为零,只有从日本进口关税为5.5%,故预期RCEP 对醋酸乙烯的进出口影响也不会太大,影响主要体现在日本市场。

由此可见,从关税层面来看,RCEP 的签订生效对永利化工自产产品及进口原料的降本增效的效果十分有限。

但更多的机会是瞄准相关产品的下游用户,对于RCEP 对于相关产品下游用户的生产量刺激, 红三角国贸公司应该拓宽贸易产品辐射面,进军非化学品市场寻找机会。