数字金融服务如何影响农业保险的发展?

——来自24个主要农业省份的经验证据

2022-04-25叶明华王同江

陈 康 叶明华 王同江

一、引言

农业保险是分散农业生产经营风险的重要手段,深入推进农业保险高质量发展是深化服务乡村振兴的重要举措,是实施乡村振兴战略的“稳定器”和“安全阀”。我国自2007年开始实施政策性农业保险以来,农业保险规模增长迅速,功能作用日益显现。2007年至2021年,农业保险保费收入从51.8亿元增长到965.18亿元,年均增速65.24%,服务农户从4981万户次增长到1.88亿户次,风险保障资金从1126亿元增长到4.78万亿元。(1)数据来源:中国银行保险监督管理委员会。目前,我国农业保险开办地域已覆盖全国,承保险种已基本覆盖农林牧渔各方面,已成为全球保费规模最大的农业保险市场。然而,我国农业保险的发展仍较为粗放,面临许多亟须解决的问题:在农业保险需求层面,我国农业保险发展更多依赖政府保费补贴政策的推动而需求拉动不足;在农业保险供给层面,经营农业保险业务成本较高、查勘定损难等抑制了保险公司的农业保险产品供给,一定程度上导致了保险公司承保理赔不规范和怠于风险管理服务等问题。

值得注意的是,近年来兴起的数字金融借助互联网等现代化信息技术在提高农村居民金融可得性的同时,似乎为解决农业保险发展面临的难题提供了契机。一方面,作为农业保险的参保主体,农村居民已经开始接触使用电脑、智能手机等数字终端,以电子支付、手机银行、网络购物为主要媒介的数字金融已在广大农村地区得到推广。(2)傅秋子、黄益平:《数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据》,《金融研究》2018年第11期。截至2021年6月,我国农村网民规模达到2.97亿,占城乡网民总量的29.4%,农村地区互联网普及率达到59.2%。(3)数据来源:中国互联网信息中心:第48次《中国互联网络发展状况统计报告》。另一方面,保险公司积极顺应数字化趋势,在农业保险业务经营过程中导入了移动互联、大数据、人工智能和区块链等技术,以拓宽农业保险市场服务边界、提升风险管理水平和经营效率。(4)唐金成、李笑晨:《保险科技驱动我国智慧农险体系构建研究》,《西南金融》2020年第7期。为推进数字金融在农村地区的发展,2021年中央“一号文件”首次提出“发展农村数字普惠金融”。那么,数字金融服务能否推进农业保险发展?其影响机制是怎样的?系统探究上述问题对合理引导数字金融服务推进农业保险可持续发展,进而助力乡村振兴战略实施具有重要的意义。

二、文献综述

中国数字金融自2004年起迅速发展,第三方支付、网络贷款、数字保险以及数字货币等业务规模在国际上均处于领先地位。作为互联网和金融的结合体,数字金融服务借助互联网等现代化信息技术将金融覆盖面扩展至乡村,使偏远地区弱势群体突破金融服务的各种“卷帘门”“玻璃门”成为可能。(5)Francis E., Blumenstock J., Robinson J.,“Digital Credit: A Snapshot of the Current Landscape and Open Research Questions”,CEGA White Paper, UC Berkeley: Center for Effective Global Action,2017,pp.1-19.(6)张勋、万广华、张佳佳等:《数字经济、普惠金融与包容性增长》,《经济研究》2019年第8期。数字金融的发展对社会经济层面产生了诸多影响,包括通过提升信贷可得性、促进创业等路径影响居民收入、缩小城乡差距等。任晓怡(7)任晓怡:《数字普惠金融发展能否缓解企业融资约束》,《现代经济探讨》2020年第10期。、葛和平和钱宇(8)葛和平、钱宇:《数字普惠金融服务乡村振兴的影响机理及实证检验》,《现代经济探讨》2021年第5期。认为互联网技术在金融领域的持续深化运用,提高了金融服务的可触及性。张林和温涛(9)张林、温涛:《数字普惠金融发展如何影响居民创业》,《中南财经政法大学学报》2020年第4期。研究发现数字普惠金融主要通过降低交易成本、缓解信息不对称和降低抵押品要求提高了农户的正规信贷获得。杨伟明等(10)杨伟明、粟麟、王明伟:《数字普惠金融与城乡居民收入——基于经济增长与创业行为的中介效应分析》,《上海财经大学学报》2020年第4期。研究发现数字金融能够通过促进经济增长和创业行为显著提高农村居民收入。随着数字金融相关研究的不断深入,部分学者开始关注数字金融与保险发展之间的关系,且认为数字金融能够从提升保险可得性、降低市场交易成本和缓解信息不对称等方面显著正向影响保险的发展。(11)汪亚楠、谭卓鸿、郑乐凯:《数字普惠金融对社会保障的影响研究》,《数量经济技术经济研究》2020年第7期。(12)李晓、吴雨、李洁:《数字金融发展与家庭商业保险参与》,《统计研究》2021年第5期。

农业保险发展受到诸如参保主体收入水平、理赔效率、市场信息不对称、业务经营成本等因素影响。叶明华和汪荣明(13)叶明华、汪荣明:《收入结构、融资约束与农户的农业保险偏好——基于安徽省粮食种植户的调查》,《中国人口科学》2016年第6期。、Okpukpara等(14)Okpukpara, B. C., Adebayo, O., Ukwuaba, I. C., “Smallholder Farmers’ Access to Agricultural Insurance Schemes: An Analysis of the Inhibitors in Kogi State, Nigeria”,Turkish Journal of Agriculture-Food Science and Technology,Vol.9,No.12,2021,pp.2159-2165.研究发现农户收入水平是影响农户购买农业保险的重要因素。张卓、尹航、褚志亮(15)张卓、尹航、褚志亮:《我国保险公司农业保险有效供给不足的效率视角解释——基于DEA-非期望产出模型》,《辽宁大学学报(哲学社会科学版)》2020年第2期。和Vdovenko(16)Vdovenko, L., “Problems of Agricultural Insurance in Ukraine and Ways Their Solutions”,Economy Finances Management Topical Issues of Science and Practical Activity,Vol.4,No.54,2020,pp.20-34.从农业保险供给主体角度,认为农业经营的复杂性所导致的查勘定损困难是限制保险公司提供有效农险供给的主要因素。冯文丽和庹国柱(17)冯文丽、庹国柱:《农业保险转型升级需要科技支撑》,《中国保险报》2018年6月12日,第7版。发现保险公司向农户收每亩3.5元的自担保费,所花费的成本高达5.3元。许梦博和陈楠楠(18)许梦博、陈楠楠:《我国农业保险发展的深层矛盾、转型契机与改革取向》,《求是学刊》2021年第2期。认为市场的多重信息不对称属性降低了农业保险市场的有效需求和有效供给。李泉(19)李泉:《互联网发展水平对农业保险发展的影响研究——基于双重中介效应的实证分析》,《兰州学刊》2020年第9期。从互联网交易成本和监管成本为中介变量角度实证研究了互联网发展水平对农业保险发展的影响及其传导机制。

综上所述,数字金融服务可能会通过降低保险公司经营农业保险业务成本、缓解信息不对称、提高农户收入水平、提高理赔效率等方式影响农业保险发展。遗憾的是,目前关于数字金融服务和农业保险关系的研究文献较少。尽管目前对影响农业保险发展因素的研究已经涉及互联网发展水平,但是在互联网与农业保险相互关系的研究中,多采用的是定性分析(20)Tiago M., Verissimo J.,“Digital Marketing and Social Media: Why Bother?”,Business Horizons,Vol.57,No.6,2014,pp.703-708.(21)唐金成、李笑晨:《保险科技驱动我国智慧农险体系构建研究》,《西南金融》2020年第7期。,并且在仅有的少数实证分析中,只关注了互联网通过降低交易成本和提高监管成本影响农业保险发展的作用机理(22)李泉:《互联网发展水平对农业保险发展的影响研究——基于双重中介效应的实证分析》,《兰州学刊》2020年第9期。,研究视角相对单一。而数字金融服务本身是多业态和多维度的,其作用农业保险发展的机制是否还包括收入水平提升及理赔效率改善,进而从需求和供给两个层面推动农业保险市场实现“较高”层面均衡,仍值得进一步深入探究。有鉴于此,本文基于我国24个主要农业省份(市、区)2011—2020年的面板数据,运用中介效应模型探究数字金融服务对农业保险发展的影响及作用机制,以期为数字金融服务推进农业保险高质量发展提供科学依据和可行路径。

三、理论分析与研究假说

(一) 数字金融服务对农业保险发展的影响

第一,在推进数字金融发展背景下,农户通过移动互联网更容易触及风险管理教育,提升自身风险管理意识,有助于正确理解农业保险的功能。与此同时,数字技术能够使农户突破购买农业保险的时间和空间限制,改变农户参加农业保险的方式,提升了农户参保便利性。第二,数字金融服务基于大数据和云计算等数字技术能够有效缓解农业保险供需双方的信息不对称。(23)Fuster A., Plosser M., Schnabl P.,Vickery J.,“The Role of Technology in Mortgage Lending”,Review of Financial Studies,Vol.32,No.5,2019,pp.1854-1899.随着数字金融的发展,保险公司能够借助大数据和人工智能的技术搜集投保人的信息,一方面提高了对参保农户进行“精准画像”的能力,及时捕捉农户需求,创新开发适合农户需求的个性化农险产品。(24)唐金成、李笑晨:《保险科技驱动我国智慧农险体系构建研究》,《西南金融》2020年第7期。另一方面有助于提高农业保险的定价能力,改善逆向选择问题(25)Bjorkegren D.,“The Adoption of Network Goods: Evidence from the Spread of Mobile Pheones in Rwanda”,The Review of Economic Studies,Vol.86,No.3,2019,pp.1033-1060.,而且能够为参保人风控管理提供海量的数据,提升保险机构风险管理的服务质量(26)许闲:《区块链与保险创新:机制、前景与挑战》,《保险研究》2017年第5期。。因此,本文提出研究假说1。

H1:数字金融服务会推动农业保险的发展

(二)农户可支配收入和理赔效率的中介效应

1.数字金融服务通过提高农户可支配收入提升农业保险有效需求

数字金融的发展降低了金融服务成本、信用评估风险和信息不对称,提高了农户和小微企业等弱势群体的金融可得性,一定程度上缓解了资金约束状况。对小微企业而言,便利获得信贷扩大生产成为可能,有助于为兼业农户提供更多的就业机会。(27)Ozili P K.,“Impact of Digital Finance on Financial Inclusion and Stability”,Borsa Istanbul Review,Vol.18,No.4,2018,pp.329-340.对农户而言,不仅有机会为购买农机等生产资料获得低息贷款进行扩大农业生产(28)谢绚丽、沈艳、张皓星等:《数字金融能促进创业吗?——来自中国的证据》,《经济学(季刊)》2018年第4期。,而且数字金融服务为农产品销售提供了新途径,成为农业发展的助推器。另外,信贷约束的缓解有助于提高农户创业积极性(29)何婧、李庆海:《数字金融使用与农户创业行为》,《中国农村经济》2019年第1期。,家庭农场、发展农村电商和发展休闲农业已经成为农户创业的主要类型。总之,数字金融服务可以通过缓解资金约束提高农户就业、创业机会和扩大农业生产,进而提升农户可支配收入水平。而可支配收入水平的提高有助于提升农户农业保险支付能力,将农户的潜在需求转化为有效需求。(30)黄琦、陶建平、张红梅:《农业保险市场结构、空间依赖性与农业保险条件收敛研究》,《中国管理科学》2017年第5期。因此,本文提出研究假说2。

H2:数字金融服务能够提高农户可支配收入,进而提升农业保险有效需求

2. 数字金融服务通过提高理赔效率提升农业保险有效供给

保险公司在农业保险的经营过程中,往往因农户地理位置偏远且分散增加查勘定损难度而面临高额的经营费用,我国目前的农业保险经营费用率达到了20%以上,一定程度上限制了“保本微利”的保险公司提供有效的农业保险产品。而数字金融的发展为提升理赔效率、降低农业保险经营成本提供了可行的路径。具体而言,在勘损服务环节,可以通过无人机遥感影像、卫星遥感影像对农业灾害实时监控,以确定导致农业灾害事故发生的近因与情况,并结合大数据挖掘的区域地理信息和承保信息,对损失进行“天空地”一体化评估,为精确和快速理赔提供依据。另外,手机等移动终端的普及化为勘损服务环节拍照上传标的受损情况提供了方便,甚至可以通过理赔系统,结合人工智能的数据挖掘体系进行欺诈审核,实现线上远程理赔审核,而区块链技术能够有效简化理赔结算流程,实现移动支付赔款,实时到账,提升了理赔结算效率。(31)完颜瑞云、锁凌燕:《保险科技对保险业的影响研究》,《保险研究》2019年第10期。理赔效率的提升能够有效降低保险公司的经营成本,有助于提升保险公司农业保险产品供给。因此,本文提出研究假说3。

H3:数字金融服务能够提高理赔效率降低保险经营成本,推动农业保险产品供给

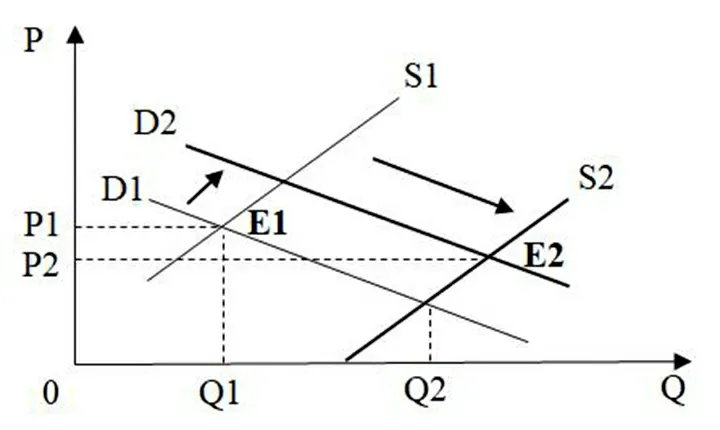

综上所述,数字金融服务能够从需求拉动和供给推动两个层面实现合力作用,共同影响农业保险的发展,使传统政策性农业保险市场的均衡状态由E1向E2转变(见图1)。

图1 数字金融服务对农业保险市场均衡的影响

从农业保险市场均衡数量的角度看,数字金融服务提高了农业保险市场均衡数量(从Q1增至Q2)。这主要是因为数字金融服务通过提高农户可支配收入提升农业保险需求,使得农业保险需求曲线从D1上升至D2。另外,数字金融服务还会通过提高理赔效率提升农业保险供给,使农业保险供给曲线从S1移动至S2,此时,数字金融服务推动下新的农业保险供给曲线S2和需求曲线D2相交于点E2,政策性农业保险市场的均衡点向右发生了移动。

从农业保险市场均衡价格的角度看,数字金融服务降低了农业保险市场的均衡价格(从P1降至P2)。这一方面是由于农户的收入水平相对较低,有限的资金约束条件限制农户可支配收入提升的需求拉动效应,导致数字金融服务通过提升农户可支配收入水平所带来的D1向D2移动的距离相对较小。另一方面,高额的经营费用是抑制农业保险供给的重要因素,致使经营费用的变动具有较高的边际产品供给效应,也即数字金融服务通过提升理赔效率使得S1向S2移动的距离相对较大。而在S1向S2移动的距离相对较大、D1向D2移动的距离相对较小的状况下,农业保险市场的均衡价格会呈现下降趋势。

四、模型设定与数据选取

(一) 模型设定

1.基准回归模型设定

为了分析数字金融服务对农业保险发展的综合效应,本文构建的基准回归模型如(1)式所示。

Yit=α0+α1xit+β∑controlit+μi+λt+εit

(1)

其中,下标i表示省(市),t表示时间,α0、α1和β为待估参数。Yit为农业保险发展水平,xit为数字金融服务水平。controlit包括:农作物播种面积、农业机械总动力、农村人均消费支出、农作物受灾面积和农林水事务支出。μi和λt分别为地区和时间固定效应。

2.中介效应模型设定

为了识别数字金融服务是否通过农户可支配收入和农业保险理赔效率对农业保险发展产生影响,本文借鉴Baron 和Kenny(32)Baron R M., Kenny D A.,“The Moderator-Mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations”,Journal of Personality and Social Psychology,Vol.51,No.6,1986,pp.1173-1182.、温忠麟等(33)温忠麟、张雷、侯杰泰、刘红云:《中介效应检验程序及其应用》,《心理学报》2004年第5期。、刘航和杨丹辉(34)刘航、杨丹辉:《高质量进口能带来成本节约效应吗》,《中国工业经济》2020年第10期。对中介效应模型的研究,首先构建以下回归方程:

Mit=α0+α2xit+β∑controlit+μi+λt+εit

(2)

Yit=α0+α3Mit+β∑controlit+μi+λt+εit

(3)

其次,检验农户可支配收入和农业保险理赔效率是否为完全中介效应,即检验是否还存在数字金融服务对农业保险发展的直接效应,建立方程如下:

Yit=α0+φxit+ωMit+β∑controlit+μi+λt+εit

(4)

在(4)式中,若估计系数φ在统计意义上显著,则说明农户可支配收入和农业保险赔付效率存在部分中介效应,此时,数字金融服务对农业保险发展存在直接影响。反之,农户可支配收入和农业保险理赔效率存在完全中介作用。

(二) 变量说明

1.被解释变量

在对农业保险发展水平的测度中,学者们选取了农业保险保费收入、保险深度和保险密度等指标。(35)李琴英、崔怡、陈力朋:《政策性农业保险对农村居民收入的影响——基于2006-2015年省级面板数据的实证分析》,《郑州大学学报(哲学社会科学版)》2018年第5期。借鉴现有研究,本文选取农业保险保费收入(单位:百万元)作为农业保险发展水平的测量指标,它直观地以货币形式反映了农业保险的有效需求。

2.核心解释变量

本文根据郭峰等(36)郭峰、王靖一、王芳等:《测度中国数字普惠金融发展:指数编制与空间特征》,《经济学(季刊)》2020年第4期。对数字普惠金融的研究,选取数字普惠金融指数来衡量数字金融服务水平。主要是因为数字普惠金融指数能够反映数字技术服务金融的总体情况和变化趋势,可以体现为交易账户数的增加,或是互联网金融服务的深化,也可以体现为金融服务的便利化和成本的降低。其包含了三个具体维度:数字金融覆盖广度、数字金融使用深度和数字化程度。其中,数字金融覆盖广度主要测度了第三方支付账户绑定的银行卡数量;数字金融使用深度既包括实际使用总量指标(每万支付宝用户数中使用金融服务的人数),也包括使用活跃度指标(人均交易笔数、人均交易金额);数字化程度反映了数字金融的便利性、低成本和信用化。

3.中介变量

本文选取农户可支配收入(单位:元/人)和农业保险赔付效率(单位:百万元)作为中介变量。其中,农户可支配收入是一个省份的农户可支配收入总和与农村居民总人数的比值,反映了农户的人均支付能力。考虑到农户可支配收入由农业收入和非农收入构成,本文选取农业收入(单位:元/人)和非农收入(单位:元/人)对农户可支配收入的中介效应做进一步分析。借鉴李谷成等(37)李谷成、李烨阳、周晓时:《农业机械化、劳动力转移与农民收入增长——孰因孰果》,《中国农村经济》2018年第11期。的研究,本文将人均经营纯收入作为农业收入的代理变量,将人均工资性收入、财产净收入和转移净收入作为非农收入的代理变量。另外,本文选取农业保险赔付支出来衡量农业保险理赔效率。

4.控制变量

借鉴相关文献(38)Cole S. A., Xiong W T.,“Agricultural Insurance and Economic Development”,Annual Review of Economics,Vol.9,2017,pp.235-262.(39)牛浩、陈盛伟:《“弱竞争”的市场模式提升了农业保险发展速度吗》,《保险研究》2019年第8期。,本文主要选取了农作物播种面积(单位:千公顷)、农业机械总动力(单位:万千瓦)、农村人均消费支出(单位:元)、农作物受灾面积(单位:千公顷)和农林水事务支出(单位:亿元)五个变量作为控制变量。其中,农业机械总动力反映了农业生产的机械化水平,农林水事务支出反映了政府对农业的支持力度。

(三)数据选取

本文的样本为我国24个主要农业省份(市、区)2011—2020年的面板数据。因农业保险是保障农业生产经营的重要金融政策,所以考虑数据的代表性,本文选取了我国31个省(市、区)中,按2011—2020年农作物种植总面积排名前75%分位的省市,剔除了北京、上海、天津、西藏、青海、海南和宁夏。本文使用的数据主要来源于北京大学数字研究中心官网、中国银行保险监督管理委员会官网、Wind数据库、《中国统计年鉴(2012—2021)》《中国保险年鉴(2012—2019)》和《中国农村年鉴(2012—2021)》。

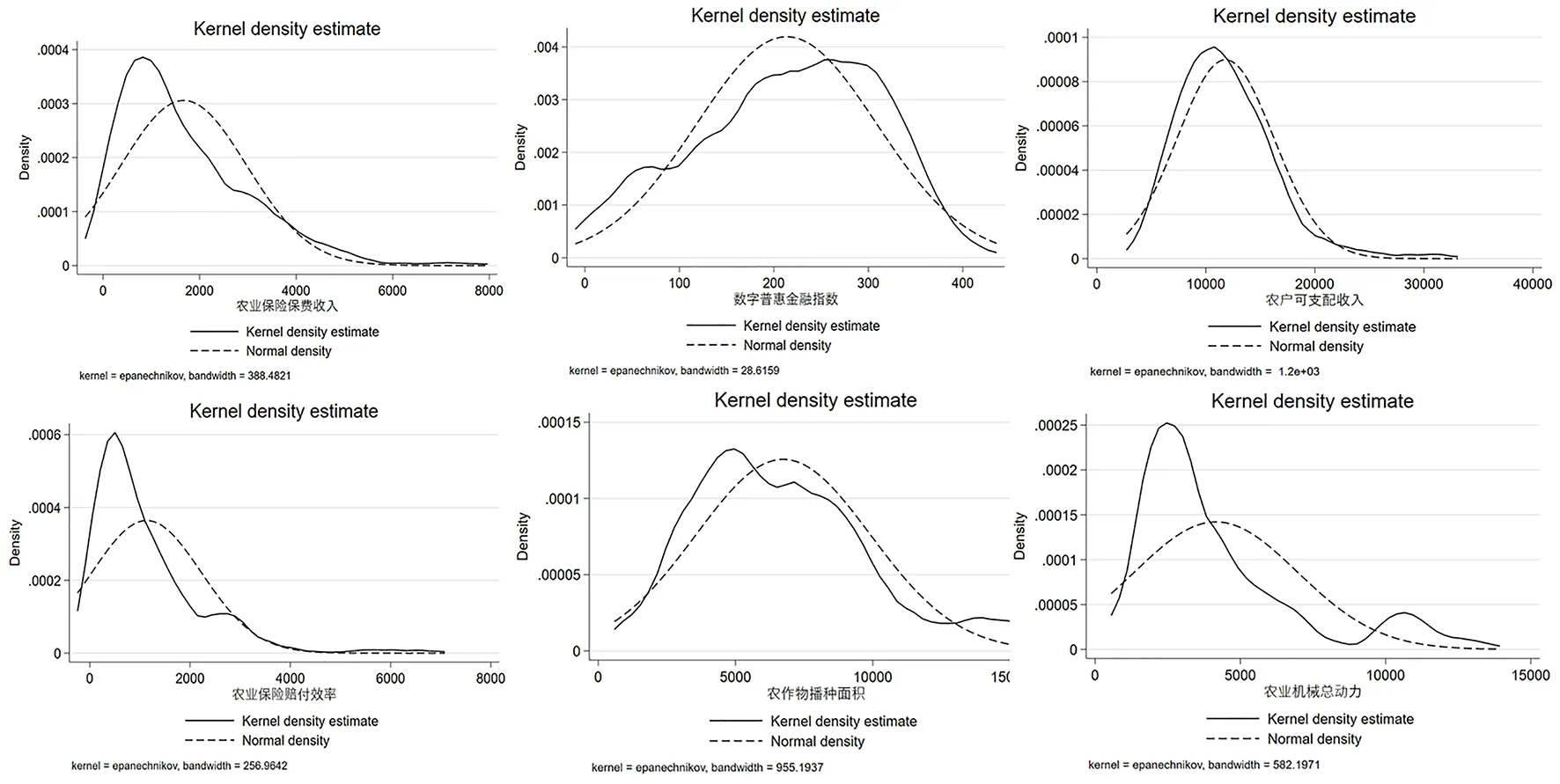

为了考察模型中各变量是否服从正态分布,本文在模型估计之前,使用核密度估计法得到主要变量的核密度图,并与正态密度进行比较(见图2)。由图2可知,主要变量的分布与正态分布有一定差距,因此,为了保证估计结果的一致性,本文对各变量均作对数化处理。各变量的描述性分析见表1。

图2 主要变量的核密度与正态密度

表1 各变量的描述性统计分析(N=240)

五、实证结果与分析

在实证分析之前,本文对解释变量的相关性进行分析,发现各解释变量方差膨胀因子(VIF)的最大值为6.00,远小于10,说明该模型不存在严重的多重共线性问题。另外,固定效应下的F统计量(P=0.000)、随机效应下的LM统计量(P=0.000)和Huasman检验(P=0.011)均显示用固定效应模型进行估计的效果较好。

(一) 基准回归结果

对基准回归模型(1)进行估计分析数字金融服务对农业保险发展影响的综合效应,估计结果如表2所示。其中,第(1)列为农业保险对数字金融服务单独作回归的结果;第(2)列加入了农作物播种面积的对数和农业机械总动力的对数;第(3)列加入了农村人均消费支出的对数和农作物受灾面积的对数;第(4)列加入了农林水事务支出的对数。从第(1)列至第(4)列依次加入控制变量,尽管数字金融服务对农业保险发展的影响系数呈现小幅度减小趋势,但是估计系数至少在5%的显著性水平上均通过了检验。第(4)列的回归结果表明,数字金融服务水平的提高会对农业保险发展产生显著的正向影响,具体而言,数字金融服务水平每变化1%,农业保险保费收入同向变化0.244%,从而验证了本文的研究假说1:数字金融服务会推动农业保险的发展,也在一定程度上说明了数字金融服务能够通过提高农户的农业保险产品可得性、缓解信息不对称问题等方式促进农业保险的发展。另外,回归结果还表明农林水事务支出的增加能够显著推动农业保险的发展。

表2 数字金融服务对农业保险影响的逐步回归结果

(二) 内生性处理

尽管表2的基准回归表明数字金融服务能够促进农业保险发展,但参保农户可能会因农业保险可以降低收入波动幅度满足了其风险管理的需要,进而有再次寻求数字金融服务的可能,比如再次借助数字金融服务购买农业保险、申请信贷以扩大再生产等。因此,两者可能存在反向因果关系,进而产生内生性问题。为了减弱反向因果的可能性,本文借鉴傅秋子和黄益平(40)傅秋子、黄益平:《数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据》,《金融研究》2018年第11期。、吴雨等(41)吴雨、李晓、李洁、周利:《数字金融发展与家庭金融资产组合有效性》,《管理世界》2021年第7期。的研究,将数字普惠金融指数与“该省会城市到杭州的距离”交互项的对数作为工具变量,并采用工具变量2SLS方法进一步识别数字金融服务对农业保险发展的影响。

工具变量2SLS的估计结果如表3所示。由表3可知,工具变量的不可识别检验(Kleibergen-Paap rk LM 统计量)的p值均为0,第一阶段中工具变量的估计系数统计显著异于0,且弱工具变量识别检验的C-D Wald F 统计量均大于10%的临界值(16.38),表明工具变量与内生变量具有较强的相关性。另外,工具变量估计结果表明,在考虑了内生性问题后,数字金融服务对农业保险发展的影响效应仍然显著为正,即无论是基准回归结果还是工具变量回归结果均支持了这一研究结论。

表3 内生性处理:工具变量估计

(三) 稳健性检验

本文进行了两类稳健性检验以保证结论的可靠性。第一,采用不同样本。考虑到农业保险服务的主体是“三农”,而不同省份的农业在其经济发展中的贡献不同,相应农业保险的发展出现不均衡态势,一般而言,农业保险在保障农业大省的经济发展中占有重要地位。因此,本文按2011—2020年农作物种植总面积排名进一步剔除农作物种植总面积相对较小的福建、浙江和重庆三个省(市)进行回归,表4第(1)列是回归结果,显示数字金融服务对农业保险发展依旧产生显著的正向影响;第二,增加控制变量。因为近年来关于推进农业保险发展的研究已有不少成果,在稳健性检验中,本文在参考现有研究的基础上,尝试增加控制变量,以防止遗漏关键变量问题。为此,本文在控制变量中尝试加入农村人力资本的对数、农林牧副渔增加值(单位:亿元)的对数和农村人口占比(单位:%)。无论是把以上变量逐个加入本文基准回归模型(1),还是把以上所有变量同时加入基准回归模型作为控制变量,本文的实证结论并未因此改变,数字金融服务的估计系数均显著为正。

表4 回归模型的两类稳健性检验

六、基于可支配收入和农业保险理赔效率的中介效应检验

(一) 数字金融服务影响农业保险发展:可支配收入的中介效应检验

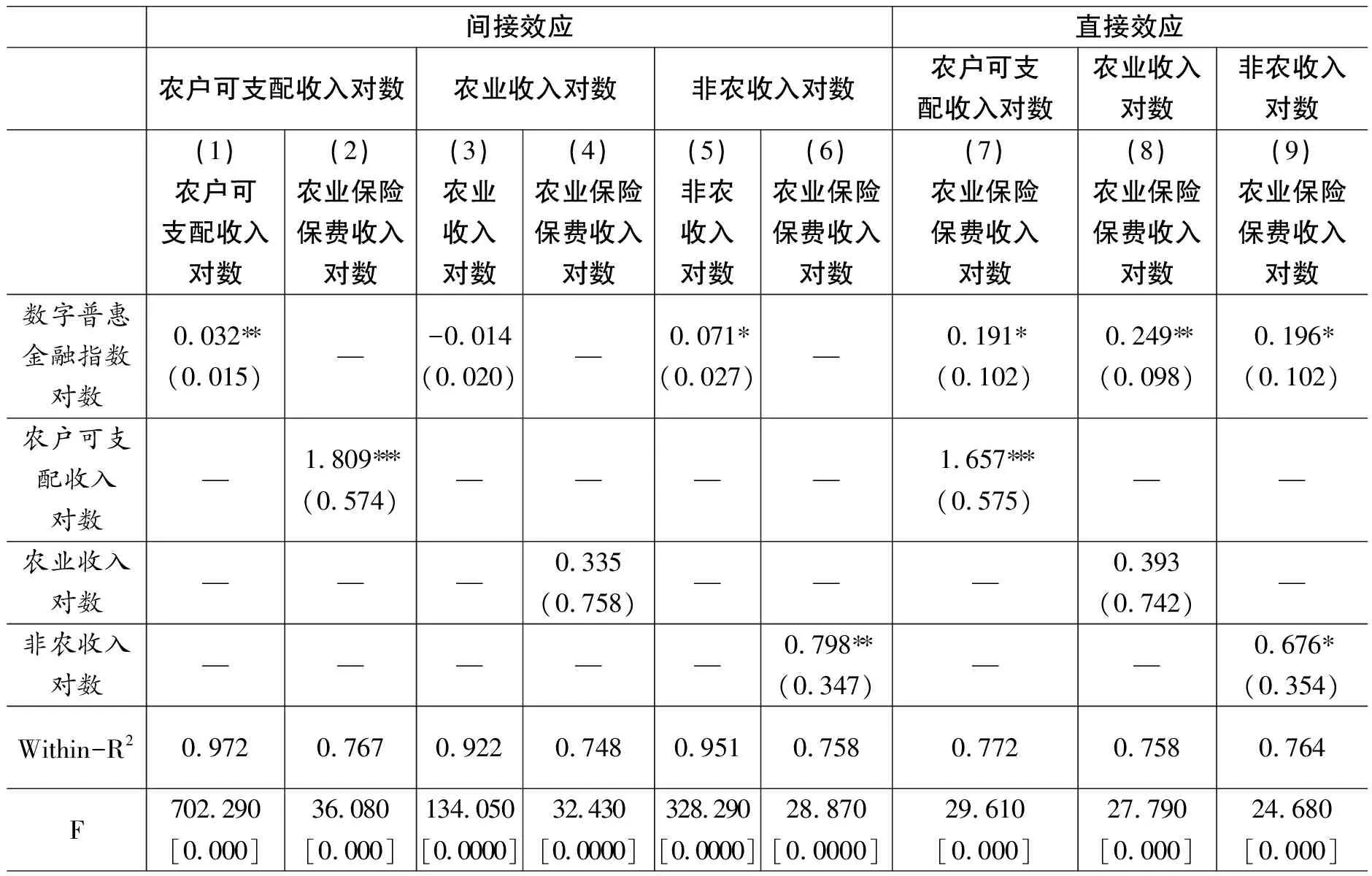

表5第(1)、(2)和(7)列分别是对回归模型(2)、(3)和(4)进行估计的结果,其中中介变量是农户可支配收入。第(1)和(2)列显示了可支配收入在数字金融服务影响农业保险发展中的中介效应。第(1)列为数字金融服务水平对农户可支配收入影响的估计结果,结果显示估计系数在5%的置信水平上显著为正;第(2)列估计了农户可支配收入对农业保险发展的影响,结果显示系数在1%的置信水平上显著为正,因此,数字金融服务有助于提高农户的可支配收入水平,通过提升农户保险需求拉动农业保险发展。第(7)列检验了是否存在数字金融服务对农业保险发展的直接效应,结果显示数字金融服务的估计系数为0.191,且在10%的置信水平上显著。因此,可支配收入在数字金融服务对农业保险发展的影响中起到了部分中介作用,研究假说2得证。其中,中介效应占综合效应16.877%,即数字金融服务对农业保险发展的影响有16.877%是通过提高农户可支配收入实现的。

进一步从表5中农业收入和非农收入的中介效应检验结果分析发现,农业收入的中介效应检验结果不显著,而非农收入的中介效应检验结果显著,这说明可支配收入的中介效应主要来源于非农收入部分。一方面,数字金融服务能够促进农户非农收入的增长,主要通过提供更多就业和创业机会实现。另一方面,非农收入对农业保险的发展产生正向影响。本文认为产生这一现象的原因可能是:我国农业生产仍然以小规模农户为主,农户兼业化、非农化趋势明显,且兼业化农户比重高于非农化农户(42)张琛、彭超、孔祥智:《农户分化的演化逻辑、历史演变与未来展望》,《改革》2019年第2期。,而兼业化农户对农业保险的需求会受收入水平的财富效应和收入结构的替代效应共同影响(43)张伟、郭颂平、罗向明:《风险演变、收入调整与不同地理区域农业保险的差异化需求》,《保险研究》2013年第10期。。现阶段我国农村居民收入水平仍然相对较低,且农户越趋向兼业化分化,在此状况下,非农收入的增加所带来的农户总体收入水平增加的财富效应大于非农收入占比提高的替代效应。马彪等(44)马彪、张琛、彭超:《农户分化背景下农业保险的功能实现研究》,《保险研究》2020年第9期。通过对比分析2009—2017年纯农户、兼业农户以及非农户的农业保险投保情况发现,家庭收入主要来源是非农收入的第二类兼业农户的投保比例与家庭收入主要来源是农业收入的第一类兼业农户基本持平,且在个别年份其投保比例甚至略高于纯农户,这在一定程度上验证了现阶段存在非农收入增加的财富效应大于替代效应的状况。至于农业收入的中介效应不显著的原因,本文认为可能是我国数字金融在农村地区的发展尚处于起步阶段,由于数字金融基础设施不完善、农户对数字金融服务认知不足等主客观因素,数字金融与传统农业经营方式的衔接还处于低效态势。(45)星焱:《农村数字普惠金融的“红利”与“鸿沟”》,《经济学家》2021年第2期。

表5 可支配收入的中介效应检验

(二)数字金融服务影响农业保险发展:农业保险理赔效率的中介效应检验

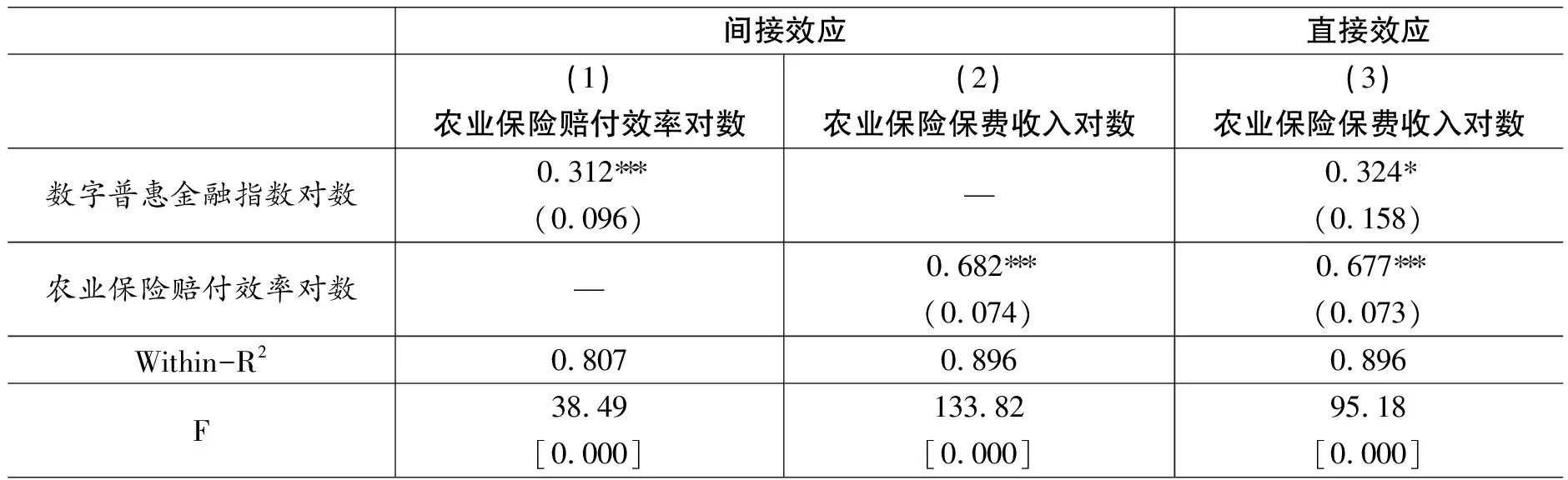

表6第(1)、(2)和(3)列分别是对回归模型式(2)、(3)和(4)进行回归的结果,其中中介变量是农业保险理赔效率。第(1)和(2)列显示了农业保险赔付效率在数字金融服务影响农业保险发展中的中介效应。第(1)列为数字金融服务水平对农业保险理赔效率影响的估计结果,结果显示估计系数在1%的置信水平上显著为正;第(2)列估计了农业保险理赔效率对农业保险保费收入的影响,结果显示系数在1%的置信水平上显著为正,因此,数字金融服务水平的提高有助于提高农业保险理赔效率,通过降低经营成本提升农业保险的供给,推动农业保险发展。第(3)列检验了是否存在数字金融服务对农业保险发展的直接效应,结果显示数字金融服务的估计系数为0.324,且在10%的置信水平上显著。因此,农业保险理赔效率在数字金融服务对农业保险发展的影响中起到了部分中介作用,研究假说3得证。其中,中介效应占综合效应62.036%,即数字金融服务对农业保险发展的影响有62.036%通过提高理赔效率实现。

表6 农业保险理赔效率的中介效应检验

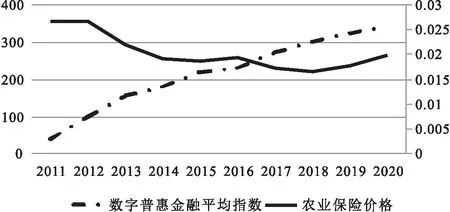

上述分析检验了数字金融服务通过需求拉动和供给推动促进农业保险发展的机制,也在一定程度上验证了数字金融服务作用下的农业保险市场均衡数量状态:新的农业保险市场均衡点具有相对较高的均衡“数量”。上述分析也间接表明了数字金融服务作用下农业保险市场均衡价格较于传统农业保险市场均衡价格的变动特征:农业保险赔付效率的中介效应(62.036%)远大于可支配收入的中介效应(16.877%),意味着数字金融服务促进农业保险发展的供给推动效应显著大于需求拉动效应,使得农业保险市场的均衡价格会呈现下降趋势。

图3 数字普惠金融平均指数与农业保险价格变动趋势(2011—2020)

数据来源:北京大学数字研究中心、中国银行保险监督管理委员会。

图3对数字金融服务与农业保险价格的变动趋势进行了刻画。在图3中,选取农业保险平均费率(农业保险保费收入与保额的比值)作为农业保险价格,选取数字普惠金融平均指数代表全国层面数字金融服务的发展程度。由图可知,2011—2020年间,农业保险价格随着数字普惠金融发展平均指数的增加总体呈现下降趋势。

(三)中介效应可信度检验

七、研究结论与对策建议

本文基于我国24个主要农业省份(市、区)2011—2020年数字金融服务、农业保险与农业生产相关面板数据,利用中介效应模型分析了数字金融服务对农业保险发展的影响及其作用机制。研究发现:第一,数字金融服务对农业保险的发展具有显著正向影响。采用工具变量法处理数字金融服务的内生性后,实证结果显著。考虑分样本和遗漏变量等可能影响估计结果的因素后,进一步稳健性检验发现上述结果仍然成立。第二,农户可支配收入和理赔效率在数字金融服务影响农业保险发展中发挥了部分中介效应。具体而言,数字金融服务可通过提高农户可支配收入和理赔效率,从需求拉动和供给推动两个层面促进农业保险发展。

基于上述实证分析结论,为充分发挥数字金融服务的优势,本文建议通过数字金融的深度挖掘和智慧农险的不断完善,共同助力农业保险的高质量发展。

第一,持续推进数字金融从广度到深度的发展,以提高农户金融可得性,增加农户可支配收入,从需求端拉动农业保险发展。一方面,为扩大数字金融使用广度,需要建立、完善现代化支付清算系统,以夯实数字金融发展基础,为互联网信贷和互联网保险的开展提供路径。另一方面,通过数字技术创新金融产品抵押担保方式,为小微企业的生产经营和农户的农业生产或创业提供所需资金,从而为农户提供更多的就业机会和扩大农业生产机会,增加农户可支配收入,进而推进农业保险持续发展。

第二,依托保险科技不断完善智慧农险体系,在提升农业保险理赔效率的同时,创新农业保险运行机制,从供给端推动农业保险发展。智慧农险体系是指将农业保险业务环节嵌合保险科技进行流程优化和智慧化处理,并搭建行业信息平台,完善信息服务的经营体系,是数字金融服务在保险领域的重要体现。保险公司需注重智慧农险体系的建立与完善,在为农业经营者提供农业技术、农业灾害等农业风险管理的全方位信息服务的同时,优化改进农业保险的承保、理赔业务办理,减少了保险交易成本,提升农业保险产品的有效供给。

第三,依托政府和各主体部门的力量,统筹规划推进数字金融服务与农业保险有效融合。一是依托数字乡村战略背景,在农村地区加快推进数字基础设施建设,比如5G基站、大数据中心等;二是出台相关政策举措支持数字金融服务推进传统农业经营方式优化升级,如农产品销售模式线上化、智慧农业建设等;三是加强农村地区农户数字技能的培训和金融知识的教育,提升农户金融素养和风险防范意识,引导农户合理、规范使用数字金融。另外,智慧农险涉及到的知识体系复合性较高、创新性较强,需要保险机构联合高校及科研部门协同合作,联合培养智慧农险需要的复合型人才,推进农业保险高质量发展。