环境信息披露对企业高质量发展的影响

2022-04-21伍中信博士生导师魏佳佳

伍中信(博士生导师),魏佳佳

一、引言

党的十九大提出,我国经济已由高速增长阶段转为高质量发展阶段。要推动我国经济高质量发展,就要加快转变经济增长方式,改变以往以要素、投资规模驱动发展为主的“粗放式增长”老路,向以创新驱动发展为主、提高全要素生产率的“集约式增长”新路迈进。经济发展归根结底要通过作为经济活动主体的企业高质量发展来实现,其中企业全要素生产率的提升是关键[1]。

随着全球工业化进程加速、经济高速发展,环境污染问题逐渐严峻,甚至威胁到人类的生存与可持续发展。在可持续与高质量发展中,自然资源和环境不仅是经济发展的内生变量,而且对发展体量和速度也具有硬性约束[2]。环境污染属于“市场失灵”的表现,企业作为生产者给公共资源环境带来污染却未付出其应有的成本,因而政府需要凭借适当的环境规制措施对此进行干预和匡正[3]。现代企业作为经济活动的主体,在为社会创造价值与财富的同时,也是环境问题的主要责任方,因此应当对其经营活动所涉及的环境问题负责,并有责任和义务就环境信息进行对外披露。近年来我国陆续出台了一系列环境信息披露的相关政策,在2015年修订发布的《环保法》中将其提升到法律层面。2021年5月,生态环境部发布《环境信息依法披露制度改革方案》,同年9月发布《企业环境信息依法披露管理办法》和《企业环境信息依法披露格式准则》,对具体环境信息披露管理办法作出了详细规定。基于我国在高质量发展阶段对于绿色发展形态的要求,持续推进生态环境治理体系和治理能力现代化,有效落实环境信息依法披露制度,对于推动经济高质量发展至为关键。上述举措最终将落实到微观企业层面上,因此研究环境信息披露是否会对企业高质量发展产生作用,对证实环境信息披露的价值以及经济与环境实现协同发展具有一定意义。

目前,关于企业环境信息披露经济后果的文献主要研究其对财务绩效、融资成本、企业价值和企业创新等的影响,以及环境规制对企业竞争力、生产率或创新等的作用,但少有文献从微观企业层面探讨环境信息披露对企业高质量发展的影响。因此,本文主要基于波特假说[4]、自愿性信息披露和信息不对称等理论,探究环境信息披露水平对企业高质量发展的影响,发现环境信息披露通过企业创新和资源配置效率影响企业高质量发展。进一步地,研究在异质性条件下,环境信息披露对企业高质量发展的影响产生的差异及可能的原因,以期为新时代高质量发展背景下的环境政策制定者和企业提供建议。本文的边际贡献可能在于以下两点:第一,丰富和补充了环境信息披露的经济后果和企业高质量发展的相关研究,将以往学者研究的经济后果进一步扩展。第二,揭示了企业创新和资源配置效率在环境信息披露促进企业高质量发展中起到的中介作用,并拓展研究了环境信息披露影响企业高质量发展在不同条件下的作用差异。

二、理论分析与研究假设

(一)环境信息披露与企业高质量发展

首先,根据波特假说,环境信息披露作为环境规制的工具之一,理论上对企业技术创新、竞争力或生产率具有一定影响。从强制性披露规制的角度来说,企业进行环境信息披露虽然会产生环境遵循成本和披露成本,但同时也会激励企业进行研发创新或引入新技术应对环境规制,以“创新补偿效应”抵消或超过成本增加的“挤占效应”,提升企业生产率和竞争优势,从而有利于企业高质量发展。此外,信息披露机制可以改善企业环境信息透明度,使隐瞒环境信息、逃避环境监管行为的成本增加,倒逼企业进行绿色创新[5],从而促进企业高质量发展。

其次,根据自愿性信息披露理论和信号传递理论,环境绩效优良的企业偏向自愿披露更多的环境信息,以便于与绩效较劣企业进行区分[6],传递自身良好的环境管理和绩效信息,向外界树立绿色环保的正面形象,有利于获得声誉资源、提升市场竞争力和发展质量。企业在价值创造实现的基础上需要进行价值沟通,环境信息披露便是对外沟通的一种形式,可以提高企业运营和环境透明度,使利益相关者和公众知悉企业环境保护的努力程度与结果,并创建优异的企业声誉,以此实现外界对企业的理解、认同与支持。另外,黄速建、肖红军和王欣[7]认为,企业高质量发展包括透明开放运营、一流的综合绩效和良好的形象与声誉等七个核心特质,因此高水平的环境信息披露有利于企业实现高质量发展。

再次,基于信息不对称和委托代理理论,一方面,披露环境信息能够使企业内外部信息不对称程度减轻,投资者的投资风险和要求回报率下降,从而增加证券流动性,减少交易成本,进而降低企业的融资成本[8-12],缓解融资约束,增强融资能力,使企业避免因资金不足而被迫放弃技术创新的情况。另一方面,披露高质量的环境信息能够减轻投资者的信息劣势,提高投资者对管理者的监控能力,避免投资者合法权益被侵害,降低管理者由于自身利益而主观上不愿将资金投资于高风险、长周期和大投入且利于企业长期发展的创新项目的可能性,从而缓解代理问题,降低代理成本,优化资源配置效率,促进技术创新[13],进而推动企业高质量发展。

最后,环境信息披露能够带来经济收益[14]。一方面,企业披露高质量的环境信息展示的是其环境社会责任履行情况,以及对环境问题的重视和对节能减排的承诺,反映了企业承担社会责任的态度和实力,能够形成正面环保形象和好声誉。由于消费者对于环保企业的产品或服务具有购买偏好,使得环保企业的市场份额扩大,企业预期现金流量和利润增加。邹江英[15]认为,企业披露高质量环境信息对于消费者以及政府对企业的信任具有促进作用,使企业能够获得一定的竞争优势。另一方面,企业通过环境信息披露与监管部门积极沟通,表达其环保意愿和配合监管态度,从而减少政治和环境风险,避免面临环保行政处罚、环境损害赔偿或环境公益诉讼的损失。

因而综合来说,环境信息披露带来的经济收益效应有利于企业的高质量发展。综上,本文提出假设1。

H1:企业环境信息披露能够促进企业高质量发展。

(二)环境信息披露、企业创新与高质量发展

企业需要切实贯彻五大新发展理念,通过“三大变革”即质量、效率和动力变革走向高质量发展。迟福林[16]指出动力变革是核心,同时也是质量变革、效率变革的前提条件,动力转型的一个要点在于创新驱动发展。在我国经济步入高质量发展的新常态之下,创新驱动是发展的重中之重[17]。创新包含关键核心技术的产品创新以及工艺流程创新,这些创新所引致的技术进步和效率提升,可以优化产品质量、简化生产流程、提高生产效率,这是全面提升企业发展质量的关键路径[18]。结合此前的理论推导,环境信息披露机制具有波特效应,能够激励企业进行技术创新,高水平的环境信息披露可以削弱信息不对称、降低融资成本、缓解融资约束和代理问题、产生经济收益效应等,从而促进企业创新,推动企业的高质量发展。因此,本文提出假设2。

H2:企业环境信息披露能够通过促进企业创新来推动企业高质量发展。

(三)环境信息披露、资源配置效率与高质量发展

推动企业高质量发展的要领在于提高全要素生产率,而提高全要素生产率的有效渠道除技术进步以外,提高资源配置效率也是一个关键方面[19,20]。任保平等[21]提出了新时代高质量发展的战略思路,即提高要素市场化程度、优化配置结构,使资源和要素流动到高效率的生产环节和领域,从而提高资源利用效率和生产效率。

一方面,资源错配、要素市场扭曲意味着资源配置效率低,会对全要素生产率产生不利影响[22,23]。企业可能通过资源错配而并非依赖高效率获取利润,这会降低企业提高生产率的动机。要素市场扭曲意味着资本、劳动力等资源的分配不是完全依靠市场决定,使得应当配置于技术创新、管理及新产品创新的资源被错配,从而降低市场整体的创新、知识和管理等要素的贡献率,即抑制全要素生产率提高[24]。而披露高质量的环境信息能提高企业信息透明度,减少信息不对称,有利于资源配置市场化,使要素资源在市场竞争机制下流出低生产率企业、流入高生产率企业,从而提升市场整体的全要素生产率。

另一方面,环境信息披露也能够提高企业内部资本配置效率,进而促进企业全要素生产率的提升。从强制性披露角度来看,环境信息披露作为环境规制的一种方式,会使企业不得不在环境保护方面加大投入,从而会增加企业的信息披露成本,为实现最大利益需要企业寻求更为有效的内部资本配置方式,如增加环保高效的生产设备投资、减少高污染低效率的投资,进而提升全要素生产率。因此,企业环境信息披露可以通过改善资源配置效率来提高全要素生产率,促进企业高质量发展。据此,本文提出假设3。

H3:环境信息披露能够通过改善资源配置效率促进企业高质量发展。

三、研究设计

(一)样本选择与数据来源

本研究的初始样本为2010~2018年沪深A股上市公司。企业环境信息披露数据来源于润灵环球责任评级(RKS),其分别在2010~2018年对471、518、582、644、681、708、747、795、851家A股上市公司的社会责任履行情况依据MCT评价体系进行了评级打分。其他数据取自CSMAR数据库。本文还剔除了以下样本:金融业、ST类型的上市公司、数据异常和缺失的样本。最后,通过以上筛选获得846家公司的4978个有效观测值的非平衡面板数据。此外,对所有连续变量进行了上下1%的缩尾处理,以消除极端值的影响。本文采用Excel、Stata 15软件进行数据处理。

(二)变量定义

1.被解释变量。党的十九大报告提出要提高全要素生产率、推动经济高质量发展,为现有研究中使用全要素生产率作为高质量发展的测度指标提供了参考。经济高质量发展要通过作为经济活动主体的企业来达成,企业高质量发展在于提高全要素生产率。全要素生产率可以理解为总产出中无法由资本、劳动等要素投入所解释的“剩余”,它体现了各种要素投入转化为最终产出的总效率[25]。全要素生产率反映了要素投入之外的技术进步、资源配置优化、组织制度创新、规模经济等所能解释的产出增长。因此,提高全要素生产率本质上就是提升技术、人力资本、资源配置效率等,使可定量衡量要素的利用效率得到提升。全要素生产率数值的大小能够反映企业发展质量的高低,是衡量企业高质量发展的核心指标[26],大多数相关文献使用该指标开展研究。基于此,本文使用企业全要素生产率度量企业高质量发展水平,借鉴以往研究[25-29],以利用OP法计算的全要素生产率作为被解释变量,并以利用OLS法和LP法计算的结果进行稳健性检验。

2.解释变量。已有相关研究主要采用内容分析法对环境信息披露水平进行衡量与评价。一些学者根据不同法律法规自行构建环境信息披露指标衡量企业环境信息披露水平,还有学者采用机构评级数据衡量企业环境信息披露水平,但手工搜集企业信息并构建信息披露指标有一定主观性且无统一标准,机构提供的数据则通常具有客观性和公正性且相对易于获取。已有很多文献采用润灵环球责任评级(RKS)的数据衡量社会责任和环境信息披露水平[30-33],该第三方机构提供的数据已经获得学术界一定的认可。本文首先参照已有研究,主要采用RKS的MCT评价体系中内容性评价得分(C值)取自然对数来测度企业环境信息披露水平(EDI)。其次,收集国泰安数据库中有关上市公司环境信息披露的数据,将各个项目的值累加后除以最优得分42,得到环境信息披露指数,将其用作稳健性检验。

3.其他变量。参考党力等[34]、王玉泽等[35]的研究中对相关变量的衡量方式,本文的中介变量企业创新采用研发投入金额加1取自然对数来衡量。参考郑宝红和张兆国[36]的研究设计,本文的中介变量资源配置效率的衡量方式为行业年度中全要素生产率的标准差。参照已有文献,采用企业年龄、规模、各类财务指标等一系列控制变量。具体变量定义见表1。

表1 变量定义

(三)模型设定

本文依据假设1,构建基本回归模型(1)如下:

其中,Controls是一系列控制变量(下同);模型控制了时间(Year)、地区(Reg)、行业(Ind)固定效应,或控制时间(Year)和个体(Firm)的双向固定效应(下同,用γ、η代替),以部分缓解遗漏变量带来的内生性问题。

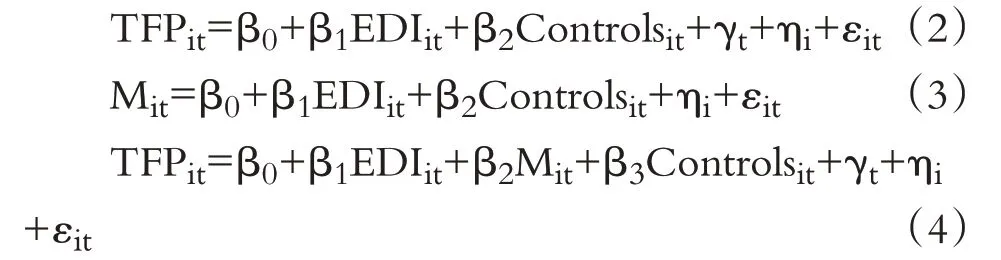

根据假设2和假设3,企业环境信息披露能够通过促进企业创新和资源配置效率来推动企业高质量发展,依据温忠麟等[37]的中介效应模型,构造本文中介效应模型如下[模型(3)和模型(4)中的M分别为企业创新RD和资源配置效率Factord]。

此外,为检验假设3,从企业内部资源配置的角度,借鉴任胜钢等[38]的研究,采用资本配置效率衡量,对于企业内部来说,资源的配置主要体现在资本的流动和配置上。因此,为研究环境信息披露能否通过资本配置效率作用于企业高质量发展,本文参考Chen等[39]、喻坤等[40]关于资本配置效率的研究,建立以下投资—投资机会敏感性模型:

其中,Invest为企业投资水平,采用固定资产等购建所支付现金与处置所收到现金之差除以总资产并乘以100。L.Tobinq是企业滞后一期的托宾Q值,用来测度投资机会。其他控制变量分别是现金流量(Cashflow)、偿债能力(Lev)、企业规模(Size)、企业年龄(Lnage)、股权性质(Soe),同时控制了企业和时间固定效应。本文主要关注交互项Tobinq×EDI的系数β2,因为该系数能够反映企业环境信息披露对投资效率的影响。如果该系数为正且显著,则表明企业环境信息披露利于提升企业资本配置效率;如果该系数显著为负,则表明环境信息披露抑制了企业资本配置效率。

四、实证结果分析

(一)描述性统计

表2展示了主要变量的描述性统计结果,企业全要素生产率的均值为16.6935,极差为10.1588,标准差为1.4456,环境信息披露指数的均值为2.7969,极差为1.6756,标准差为0.3331,表明上市公司发展质量、环境信息披露水平均具有一定差异。

表2 主要变量描述性统计

(二)基准回归分析

针对H1进行回归分析,表3为全样本回归结果。列(1)和列(2)分别是未加入和加入控制变量的OLS回归结果,控制行业、地区和时间固定效应,可以看出全要素生产率(TFP)与环境信息披露(EDI)具有显著的正相关关系。列(3)主要采用个体固定效应模型,在未加入相关控制变量的情况下,TFP和EDI显著正相关。列(4)加入了相关控制变量,回归得到的EDI系数在5%的水平上显著为正。这表明,环境信息披露对企业全要素生产率呈现显著的促进作用。企业进行环境信息披露具有创新补偿效应,强制性披露制度会激励企业进行技术创新,同时,依据自愿性信息披露理论,环境绩效卓越的企业会进行更高水平的信息披露。信息披露具有降低信息不对称程度和代理成本等作用,详尽的环境信息披露还可能带来经济收益效应。因此综合来说,这些有利影响最终会促进企业的高质量发展。回归结果验证了H1。

表3 环境信息披露与企业高质量发展回归结果

(三)中介效应分析

表4展示了H2和H3的中介效应回归结果。列(1)~(3)以企业创新为中介变量的回归结果显示,EDI的系数显著为正,说明环境信息披露对企业高质量发展和企业创新均具有促进效果,企业创新对企业高质量发展也具有推动作用,且在环境信息披露与企业高质量发展之间起到部分中介作用,H2得到支持。列(4)~(6)是以资源配置效率为中介变量的回归结果,列(5)中EDI的系数显著为负,说明环境信息披露可以提高企业资源配置效率;列(6)中中介变量Factord的回归系数显著为负,说明资源配置效率在环境信息披露与企业高质量发展的关系中存在部分中介效应,验证了H3。

表4 中介效应回归结果

表5展示了投资—投资机会敏感性模型的回归结果。列(1)是未添加任何控制变量的结果,模型的拟合优度较低,在列(2)加入控制变量后模型的拟合优度得到提高。列(3)列示了加入EDI得到的回归结果,交互项L.Tobinq×EDI的系数为0.4954,在5%的水平上显著。这说明企业环境信息披露确实可以提高投资对投资机会的敏感性,即资本投资效率,有利于企业资本的有效配置,这揭示了企业环境信息披露可以通过提高企业资源配置效率促进企业高质量发展,H3再次得到了验证。

表5 投资—投资机会敏感性模型回归结果

(四)异质性检验

进一步地,分别从行业、地区、企业性质、企业规模层面分组进行异质性检验分析,得出的回归结果如表6所示。

表6 异质性检验结果

1.在行业层面,将样本分为高污染行业和非高污染行业进行分组回归。由列(1)、列(2)可以看出,高污染行业样本的EDI系数显著为正,而非高污染行业样本的EDI系数不显著,这说明环境信息披露影响企业发展质量在高污染行业的作用发挥,可能是由于高污染行业在生产经营中对环境产生的污染程度较高,会得到政府及社会公众的更多关注,从而在环境规制方面会受到更严格的监管,因此,高污染行业企业应当依照各类规定进行更多更详细的环境信息披露。在日趋严格的环境监管之下,高污染行业企业为提高自身竞争力,对于开展环保活动和绿色创新有更强的意愿,因此环境信息披露水平促进企业高质量发展的作用在高污染行业更为显著。

2.在地区层面,将样本分为东部地区、中西部地区进行分组回归。由列(3)、列(4)可以看出,东部地区样本的EDI系数为正数,且在5%的水平上显著,而中西部地区样本的EDI系数不显著。结果表明,东部地区企业的环境信息披露会正向影响企业高质量发展,而这种效应在中西部地区不明显。这可能是由于东部地区的经济发展水平较高,技术和创新能力等更强,市场化水平更高,企业环境信息披露水平提高可以更好地发挥创新补偿效应,降低融资成本,提高经济收益效应,促使企业增加创新投入、提高创新产出。同时,环境信息披露水平的提高,可以促使企业内部更好地进行资本配置,提高投资效率,披露内容的完善也可以缓解信息不对称和代理问题,从而降低代理成本和融资成本。因此,在市场化水平较高的东部地区更能够发挥出引导资源有效配置的效用。显然,在东部地区提高环境信息披露的水平,可以显著促进企业全要素生产率的提升和高质量发展。

3.在企业性质层面,将样本分为国企、非国企进行分组回归。由列(5)、列(6)可以看出,国企的EDI系数为正,且在5%的水平上显著,而非国企的EDI系数为正但不显著。这说明环境信息披露对企业高质量发展的正向影响在国企中更为显著,可能的原因是国企具有更好的环境绩效,信息披露水平也较高,并且可能会得到地方政府更多的政策支持和补贴[41],较少面临融资约束问题,在税收优惠和获取高素质劳动力方面也具有更大的优势。因此,在国企环境信息披露更能够促进技术或管理创新,优化资源配置,提高企业发展质量,其环境信息披露水平越高,则越能促进企业全要素生产率提高,但在非国企中这种关系并不显著。

4.在企业规模层面,将样本分为大规模企业、小规模企业进行分组回归。列(7)、列(8)显示了按规模划分的分组回归结果,大规模企业的EDI系数为正,且在5%的水平上显著,而小规模企业的EDI系数不显著,表明环境信息披露对企业高质量发展的正向影响在大规模企业更容易实现。这是因为大规模企业的抗风险能力较强,相较于小规模企业更能够承受环境信息披露所带来的风险,有更强的环境信息披露能力和动机,并将其转化为提高企业生产率的动力,而且大规模企业拥有的资源更多,人力资本、技术创新潜力更大,在面临环境规制时的调节能力更强。可见,环境信息披露可以对大规模企业的生产率和发展质量产生正向影响。

(五)稳健性检验

为进一步验证本文主回归的可靠性,下面进行一系列稳健性检验。

1.滞后变量回归分析。第一,采用将解释变量滞后的方法进行回归,以此缓解部分内生性问题。从表7列(1)和列(2)可以看出,滞后一期的解释变量EDI的系数依然显著为正,说明本文的基准结论是较为稳健的。第二,参考相关研究,采用滞后三期的环境信息披露指数和滞后一期的行业年度均值作为工具变量,运用工具变量法分别进行2SLS、LIML、GMM回归。列(3)~(5)显示了所有解释变量EDI的系数均为正数且显著性水平为1%,说明环境信息披露会对企业高质量发展产生显著正向影响,保证了主回归结论的稳健性。

表7 滞后变量回归结果

2.替换变量回归分析。第一,以采用分年度分行业的OLS回归和LP法计算得到的全要素生产率为被解释变量进行回归。表8列(1)、列(2)的结果显示EDI系数显著为正,说明本文结论稳健。第二,以企业是否进行环境信息披露(Disclose)为解释变量进行回归。Disclose赋值如下:若披露则该值取1,未披露则该值为0。列(3)的结果验证了披露环境信息对企业高质量发展的正向作用。第三,采用CSMAR数据库中上市公司环境信息披露数据,将各个项目细分数据累加后除以最优分数,得出新的环境信息披露指数EDI,列(4)~列(6)的回归结果表明研究结论稳健。

表8 替换变量回归结果

五、研究结论与建议

(一)研究结论

本文以2010~2018年沪深A股上市公司为样本,实证检验了环境信息披露与企业高质量发展之间的关系,得出以下主要研究结论:企业环境信息披露水平的提高显著正向影响企业高质量发展;企业创新和资源配置效率在环境信息披露促进企业高质量发展中发挥部分中介效用;高污染行业相较于非高污染行业、东部地区相较于中西部地区、国企相较于非国企、大规模企业相较于小规模企业,环境信息披露与企业高质量发展之间的正相关关系更为显著。

(二)建议

1.政府和政策制定机构应持续完善环境信息披露相关法律法规,加强资本市场非财务信息披露机制,建立和完善环境信息披露监督评价体系。第一,进一步规范和细化环境信息披露的具体内容。可以采用发布环境信息披露报告内容格式模板等方式,给企业提供参考标准,使其具有可操作性和可比性。第二,建立约束和激励机制,持续完善强制披露政策,支持企业自愿性披露。可以通过建立相关奖惩制度,对于未按强制性披露要求进行合规披露的企业实施一定的惩罚措施,如罚款、降低信用评级等,同时,采用实际物质激励或税收优惠等政策,以及建立适当的评级制度进行“精神奖励”,激励企业主动披露高质量的环境信息。第三,制定环境信息披露政策时要考虑行业和区域特点。因为,本文研究发现环境信息披露对于企业高质量发展的作用具有区域、行业异质性。对于高污染行业加强披露管制,在中西部地区要建立适当的奖惩机制,控制好政策力度,充分发挥激励企业创新和提高资源配置效率的作用,并为企业环境信息披露和长远可持续发展创建适宜的外部环境。第四,加强政府监管部门和第三方专业鉴证机构的联合监督,提高环境信息的真实性、可靠性、完整性。第五,构建合理的环境信息披露质量评价体系,对企业履行环境责任和环境披露的情况进行严格监督和及时评价。这样,可以强化信息披露的价值,引导企业重视并更多地自愿披露环境信息。

2.企业应加强环保意识,树立自愿披露观念。企业要认识到环境问题的重要性,积极应对环境规制,加强环保管理,提高环境绩效,并主动进行高质量的环境信息披露,认识并发挥信息披露的作用,重污染行业企业更应如此。在高质量发展过程中,企业经营活动对环境产生的影响不可忽略,高污染生产活动将面临严重的处罚风险,影响企业的生存与发展,企业内部应创设专门的环境管理部门,提高环境治理水平和环境业绩,加大创新投入,引入新技术新流程,加强资源配置并提高资源利用效率,实现环境保护和经济效益的共同发展。并且,企业应重视投资者等信息使用方对环境信息的需求,对环境信息进行合理的充分据实披露,展现企业环境管理情况和管理水平。企业环境信息披露水平越高,越能够缓解信息不对称,增加投资者信心和意愿,促进银行等金融机构对企业经营和环境管理情况的了解和信任,企业就更易融得发展资金,降低融资成本和环境处罚损失风险,建立绿色环保形象,提升环境溢价和产品竞争力,提高企业现金流水平,有利于企业对经营活动和技术创新的投入,促进企业的高质量发展。

3.投资者、社会公众等利益相关者应重视企业环境表现并充分利用环境信息辅助决策。政府和媒体应加强环保宣传教育,增强全社会对环境保护的重视程度。利益相关者越关注企业环境表现,越能够对企业形成外部压力,使企业环境违法成本增大,起到约束和监督企业环境行为的作用。投资者和银行等金融机构可以利用企业披露的环境信息了解和预测企业经营和环境风险,作出更为准确、理性的投资决策,使环境问题的外部性内部化,创造市场公平竞争环境。社会公众的环保意识越强,越能发挥社会舆论的外部治理作用,对企业进行监督,促使企业采取环境友好政策,并如实、及时地报告高质量环境信息以满足公众需求。

总之,披露高质量的环境信息有利于促进企业的高质量发展,对于实现环境保护和经济发展共赢具有一定意义。

【主要参考文献】

[1]施本植,汤海滨.什么样的杠杆率有利于企业高质量发展[J].财经科学,2019(7):80~94.

[2]王兵,吴延瑞,颜鹏飞.中国区域环境效率与环境全要素生产率增长[J].经济研究,2010(5):95~109.

[3]王群勇,陆凤芝.环境规制能否助推中国经济高质量发展?——基于省际面板数据的实证检验[J].郑州大学学报(哲学社会科学版),2018(6):64~70.

[4]Porter M.E.,Van der Linde C..Toward a new conception of the environment-competitiveness relationship[J].Journal of Eco⁃nomic Perspectives,1995(4):97~118.

[5]王晓祺,郝双光,张俊民.新《环保法》与企业绿色创新:“倒逼”抑或“挤出”?[J].中国人口·资源与环境,2020(7):107~117.

[6]吴红军.环境信息披露、环境绩效与权益资本成本[J].厦门大学学报(哲学社会科学版),2014(3):129~138.

[7]黄速建,肖红军,王欣.论国有企业高质量发展[J].中国工业经济,2018(10):19~41.

[8]Dhaliwal D.S.,Li O.Z.,Tsang A.,et al..Voluntary nonfi⁃nancial disclosure and the cost of equity capital:The initiation of cor⁃porate social responsibility reporting[J].The Accounting Review,2011(1):59~100.

[9]Plumlee M.,Brown D.,Hayes R.M.,et al..Voluntary en⁃vironmental disclosure quality and firm value:Further evidence[J].Journal of Accounting and Public Policy,2015(4):336~361.

[10]沈洪涛,游家兴,刘江宏.再融资环保核查、环境信息披露与权益资本成本[J].金融研究,2010(12):159~172.

[11]刘尚林,刘琳.环境信息披露影响企业价值的理论研究框架[J].财会月刊,2011(21):6~8.

[12]叶陈刚,王孜,武剑锋,李惠.外部治理、环境信息披露与股权融资成本[J].南开管理评论,2015(5):85~96.

[13]韩美妮,王福胜.信息披露质量、银行关系和技术创新[J].管理科学,2017(5):136~146.

[14]张淑惠,史玄玄,文雷.环境信息披露能提升企业价值吗?——来自中国沪市的经验证据[J].经济社会体制比较,2011(6):166~173.

[15]邹江英.环境信息披露机制与企业发展——以日常耐用品生产企业为例[J].经济与管理,2013(3):58~63.

[16]迟福林.推动高质量发展要加快动力变革[J].中国中小企业,2018(4):68~69.

[17]王永钦,李蔚,戴芸.僵尸企业如何影响了企业创新?——来自中国工业企业的证据[J].经济研究,2018(11):99~114.

[18]陈昭,刘映曼.政府补贴、企业创新与制造业企业高质量发展[J].改革,2019(8):140~151.

[19]贺晓宇,沈坤荣.现代化经济体系、全要素生产率与高质量发展[J].上海经济研究,2018(6):25~34.

[20]张治栋,廖常文.全要素生产率与经济高质量发展:基于政府干预视角[J].软科学,2019(12):29~35.

[21]任保平,文丰安.新时代中国高质量发展的判断标准、决定因素与实现途径[J].改革,2018(4):5~16.

[22]Hsieh C.T.,Klenow P.J..Misallocation and manufacturing TFP in China and India[J].The Quarterly Journal of Economics,2009(4):1403~1448.

[23]盖庆恩,朱喜,程名望等.要素市场扭曲、垄断势力与全要素生产率[J].经济研究,2015(5):61~75.

[24]Jeong H.,Townsend R.M..Sources of TFP growth:Oc⁃cupational choice and financial deepening[J].Economic Theory,2007(1):179~221.

[25]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999-2007[J].经济学(季刊),2012(2):541~558.

[26]肖曙光,彭文浩,黄晓凤.当前制造业企业的融资约束是过度抑或不足——基于高质量发展要求的审视与评判[J].南开管理评论,2020(2):85~97.

[27]Olley S.,Pakes A..The dynamics of productivity in the telecommunications equipment industry[J].Econometrica,1996(6):1263~1297.

[28]Levinsohn J.,Petrin A..Estimating production functions using inputs to control for unobservables[J].Review of Economic Studies,2003(2):317~342.

[29]钱雪松,康瑾,唐英伦等.产业政策、资本配置效率与企业全要素生产率——基于中国2009年十大产业振兴规划自然实验的经验研究[J].中国工业经济,2018(8):42~59.

[30]何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012(8):60~71+83.

[31]周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012(10):59~68.

[32]曹亚勇,王建琼,于丽丽.公司社会责任信息披露与投资效率的实证研究[J].管理世界,2012(12):183~185.

[33]张秀敏,马默坤,陈婧.外部压力对企业环境信息披露的监管效应[J].软科学,2016(2):74~78.

[34]党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015(7):146~160.

[35]王玉泽,罗能生,刘文彬.什么样的杠杆率有利于企业创新[J].中国工业经济,2019(3):138~155.

[36]郑宝红,张兆国.企业所得税率降低会影响全要素生产率吗?——来自我国上市公司的经验证据[J].会计研究,2018(5):13~20.

[37]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004(5):614~620.

[38]任胜钢,郑晶晶,刘东华等.排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J].中国工业经济,2019(5):5~23.

[39]Chen S.,Sun Z.,Tang S.,et al..Government interven⁃tion and investment efficiency:Evidence from China[J].Journal of Corporate Finance,2011(2):259~271.

[40]喻坤,李治国,张晓蓉,徐剑刚.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014(5):106~120.

[41]江艇,孙鲲鹏,聂辉华.城市级别、全要素生产率和资源错配[J].管理世界,2018(3):38~50+77+183.