东盟保险市场国别特征研究之马来西亚:对东盟市场具有引领性的塔卡福业务

2022-04-21陆峰马明明

陆峰 马明明

(广西财经学院 广西南宁 530007)

根据习近平总书记2014年5月22日在外国专家座谈会上的指示:“任何一个民族、任何一个国家都需要学习别的民族、别的国家的优秀文明成果”,本文对马来西亚保险市场特征进行研究。马来西亚、印度尼西亚(以下简称“印尼”)和文莱作为东盟保险市场中多数民众信仰相同的国家,三国都重视发展塔卡福业务且各具特色。塔卡福是Takaful的音译,指一些人联合起来设立共同基金,以对遭受意外灾难的成员给予经济补偿,是依据沙里亚(Shariah)经济思想的保险种类。马来西亚保险市场的特征在于,其塔卡福业务在东盟保险市场中具有引领性地位,具体见本文的下述分析。

1 马来西亚较早且丰富的塔卡福发展历程对东盟保险市场具有引领性

马来西亚是东盟各国最早开展塔卡福业务的国家;早在1979年,全球首个塔卡福公司在苏丹共和国宣布成立后,马来西亚就开始仿效苏丹,发展自身塔卡福产业。1984年,马来西亚颁布了塔卡福业务法,并于1985年成立了第一家塔卡福公司——马来西亚塔卡福有限责任公司(Syarikat Takaful Malaysia Bhd,STMB)。1988年,马来西亚中央银行行长亲任该公司的董事长,塔卡福业务的运营正式被纳入中央银行的整体监管之下,有效地保证了塔卡福产业的平稳发展。马来西亚塔卡福产业大体可分为4个发展阶段,主要发展事件如表1所示。

表1 马来西亚塔卡福产业年度大记事

2 马来西亚塔卡福业务规模对东盟保险市场具有引领性

作为全球第二大塔卡福市场,马来西亚塔卡福业务的保费收入(Contribution)在东盟保险市场中长期保持着第一位的市场规模,相较印尼与文莱,具有压倒性的优势,如图1所示。

图1 2014—2020年上半年马来西亚、印尼、文莱的塔卡福保费收入比较

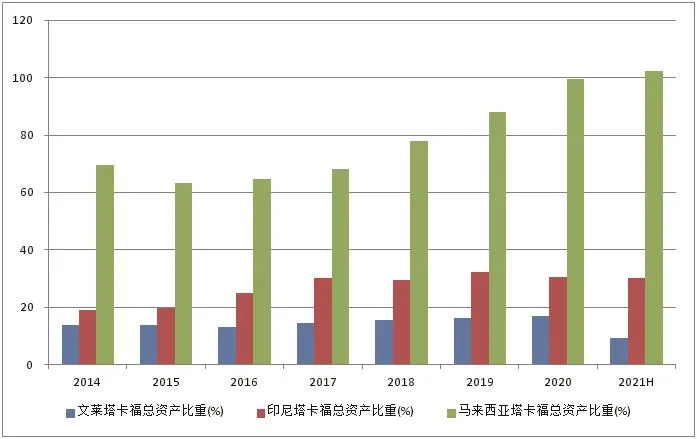

另外,在总资产方面,马来西亚塔卡福业务总资产在东盟保险市场中同样长期保持着第一位的市场规模。其中,印尼与马来西亚之间在总资产上的差距,相较保费收入项而言更大,但文莱与印尼之间在总资产方面的差距相较保费收入项更小。由此可见,在总资产方面,马来西亚依旧具有压倒性优势,如图2所示。

图2 2014—2020年上半年马来西亚、印尼、文莱的塔卡福总资产比较

同印尼和文莱比较,马来西亚塔卡福保费收入2014年为19.34亿美元,在三国中占比68.04%,2021年上半年17.00亿美元,占比66.22%,多年来一直稳定地保持着接近七成的比重,如图3所示。由此可见,其塔卡福行业在东盟保险市场中具有引领性地位。

图3 2014—2020年上半年马来西亚、印尼、文莱的塔卡福保费收入占比情况

3 马来西亚“多框架”的塔卡福监管架构对东盟保险市场具有引领性

为了更有效地对塔卡福业务进行监管,马来西亚中央银行近10年来发起了多个监管框架,这在东盟保险市场中绝无仅有,具有较强的引领性。

一是2010年的SGF治理框架。该框架全称为沙里亚治理框架(Shariah Governance Framework),目标在于确保坚持以沙里亚原则开展业务,向沙里亚金融机构的董事会、委员会和管理层提供履行沙里亚原则的全面指导,通过审计确保沙里亚原则的正确实施。

二是2012年的TOF治理框架。该框架全称为塔卡福操作框架(Takaful Operational Framework),目的是有序管理塔卡福产业的增长。该框架包含了塔卡福业务运营的统一性、确保塔卡福业务参与者的利益、保障可持续的塔卡福资金及提高运营效率,还涉及了运营成本、资金、收入、资产、负债和盈余及资金不足等塔卡福业务的管理要求。

三是2015年的LIFTF监管框架。该框架全称为人寿保险与人寿塔卡福框架(Life Insurance and Family TakafulFramework),是支持人寿保险与家庭塔卡福业务发展的长期规划,主要目的是促进创新和竞争性的塔卡福市场, 促进专业精神并鼓励产品和服务的透明度与完整性。

四是2017年的BSC监管框架。该框架全称为平衡积分卡框架(Balance Score Card Framework),是为马来西亚的消费者提供公平待遇,对经营主体的投诉数量、续保率、客户搜寻完成率、销售资质证书数量等进行了约束。

4 马来西亚完善的保险行业协会体系对东盟保险市场具有引领性

在马来西亚,对塔卡福业务的管理不仅是监管部门(BNM)的责任,马来西亚相关行业协会还在监管者与行业之间起到了很大的协调作用。马来西亚规定塔卡福经营者必须加入行业协会,才能开展经营活动。目前,马来西亚的保险及塔卡福业务的行业协会有4种,即马来西亚塔卡福协会(Malaysia Takaful Association,MTA)、马来西亚人寿保险协会(Life Insurance Association of Malaysia,LIAM)、马来西亚一般保险协会(Persatuan Insurans Am Malaysia,PIAM) 、马来西亚保险及塔卡福经纪协会(Malaysian Insurance and Takaful Brokers Association,MITBA)。

在东盟保险市场中,马来西亚行业协会的设置是最为丰富且完善的,并且还将常规保险业务与塔卡福业务进行了区分。作为对比,文莱保险和塔卡福协会(Brunei Insurance and Takaful Association ,BITA)是将常规保险业务与塔卡福业务统一管理,且该协会属于文莱信托(TAIB)集团旗下,该集团旗下还有2家塔卡福公司,这样“既是裁判员又是运动员”的方式在专业性上不如马来西亚。

5 马来西亚以全球塔卡福中心的发展目标对东盟保险市场具有引领性

2006年8月,马来西亚政府公布了“沙里亚金融中心”计划,不只是仅仅立足东盟保险市场,而是谋求自身成为该领域全球中心的地位。为此,马来西亚多措并举。

(1)成立了本国金融监管部门下的网络机构MIFC,至今MIFC涉及26类机构,如马来西亚中央银行、马来西亚证券委员会、纳闽金融服务管理局、信托公司、沙里亚咨询公司等。“塔卡福与再塔卡福”也是MIFC的一类,可以说构建全球塔卡福中心也是马来西亚的目标之一,而成为东盟地区的塔卡福中心,是成为全球中心的首要过程。

(2)制定了多项优惠政策,吸引东盟保险机构在内的全球投资者;如居民在本地投资外币苏库克(债券)所获得的盈利免缴所得税等。保险方面的优惠政策有:对从事国际交易的塔卡福业者予以10年完全免税优惠;给予在纳闽离岸金融中心注册的塔卡福机构以更大的业务灵活性,允许其在马来西亚任何地方开设分支机构,并同样享受原有的税收优惠。这样的优惠力度,在当时东盟保险市场的其他相关国家是无法提供的。

(3)推行自由化政策,快速发放多张沙里亚金融业务牌照。仅在政策实施的2006年,就发放了4张塔卡福业务牌照,其中1张发放给了汇丰保险。后续,如英国保诚、加拿大永明、德国慕尼黑再保险、瑞士再保险、日本三井住友等全球保险业巨头也纷纷申请牌照,在马来西亚开展塔卡福业务。事实上,许多保险巨头在东盟开展塔卡福业务都采取了“先在马来西亚、再扩散到印尼、文莱、新加坡”的市场开拓历程。

(4)在统计上对国内外业务分开计量。马来西亚BNM对塔卡福业务的统计,一直分为马来西亚本土市场(Business within Malaysia)和全球市场(Global Business)。目前,尽管马来西亚的海外塔卡福业务量不大,甚至在某些年度没有开展海外业务,但对本土与全球市场的分开统计也彰显了其未来的发展目标。

6 结语

综上,基于对马来西亚塔卡福业务在发展历程、业务规模、监管架构、行业协会体系、发展目标上的分析,可以认为马来西亚保险市场的重要特征在于其塔卡福业务在东盟保险市场中具有引领性地位。正如习近平总书记2014年9月24日在纪念孔子诞辰2565周年国际学术研讨会上所指出的“每一个国家和民族的文明都扎根于本国本民族的土壤之中,都有自己的本色、长处、优点。我们应该维护各国各民族文明多样性,加强相互交流、相互学习、相互借鉴,而不应该相互隔膜、相互排斥、相互取代”。本文是针对马来西亚保险市场特征的学术研究,并非表示借鉴及宣扬推广,也不代表作者个人信仰,通过了解其他国家的发展历程,更加坚定对自身的道路自信、理论自信、制度自信和文化自信。