代建疯长

2022-04-20周慧娴

周慧娴

万科董事长郁亮看着手中惨淡的数据表无奈地表示,整个房地产已经来到了“黑铁时代”。

2014年,郁亮提出了房地产行业正由黄金时代转入白银时代的概念,当时间的坐标轴向后拨动8个刻度后,房地产行业竟直接越过“青铜”,直接进入“黑铁时代”。

时代的巨浪下,SOHO中国再次重启了资产处置计划。在“卖身”黑石的计划告吹后,SOHO中国宣布以7折价格销售京沪两地物业。

在白银就要变质成黑铁的关头,恒大的爆雷率先摧毁了房地产行业粉饰的太平。爆雷沉闷的余音就像紧绷在大提琴上的错音,至今撕咬着恒大的神经。公司总结旗下多个区域公司自救案例,形成复工复产十余种模式,其中就包括政府平台公司代管代建代售这样比较罕见的手段。

“2021年下半年以来,几乎天天加班,公司新业务多到忙不过来了,一些国企、央企主动找到我们谈合作。部门内部也没有裁员,反而还在大举招人。”一位代建公司的高管如是说。

代建已经成为擦亮黑铁的砂纸,相比房地产商,代建方越过了拿地融资环节,直接为土地拥有方开发建设项目,是一种轻资产模式。

在整个房地产行业下行的当下,代建却用力向上生长。“代建第一股”绿城管理股价从去年9月至今年2月的涨幅超过100%,甚至刷新了上市以来的成绩,总市值一度超过140亿港元。

然而就在几年前,房地产公司沐浴着黄金、白银时代的荣光时,代建行业却一片肃杀。

中指院数据显示,2018年中国仅有24家大型代建公司,只有4家专门的公司负责代建业务。代建,其实是一个踮踮脚就能触及到天花板的行业。

亿翰智库研究报告指出,地产规模总量呈现下降的趋势,行业整体趋势限制了代建领域的利润想象力,未来10年代建规模大约在2万亿元左右。

此外,代建产生的营收相对较低,基础代建费通常是按建设总投入的3%~5%取费,高达10亿元的项目,产生的代建费用也不过是3000万~5000万元。

其次,代建行业的日常就是同风险与挑战共舞,一些藏在合同中的细节就是潜伏在利润表中的杀手。执行过程中代建单位自主权限有限,因而双方在敲定合同时,设计方案报审、总包单位的确定等都将决定管理难度的大小,并左右项目管理的成本。

对此,绿城管理CEO李军表示:“代建不是开发,不由投资决定,而是要为所有不同的委托方提供按需定制的服务,因为委托方的需求是多样性的,管理必须柔性化。”

委托方的高要求也铸就了该行业的高门槛,不少龙头房地产企业同时也握着代建商的门票。有委托方寻求代建支持更多的是想借助代建方的品牌效應,形成比自身品牌价值更高的溢价。针对有这样需求的委托方,除了最基础的管理费,代建方还需收取一定的品牌费和销售分成。

一旦这桩“贴牌生意”未达到预期盈利,或项目方中途抽调资金,甚至是项目停工烂尾,代建方非但收不到钱,因纠纷产生的费用甚至将覆盖此前产生的利润。

绿城管理产生的数据也证实了代建这桩“贴牌生意”的惊险,其应收账款坏账准备率2017年时才2.5%左右,到了2018年拨备的数值已经达到了19.93%。

正因如此,行业的肃杀让代建不为普通大众所熟知。

直到2家代建公司的上市,让代建行业这张曾经是抛光金银的擦布被更多人看到,并最终为变身黑铁砂纸铺垫了可能。

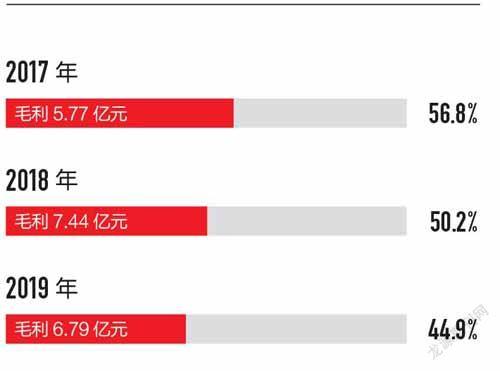

2020年,绿城管理上市前夕却深陷舆论的风暴,公司毛利率连续3年下滑,备受资本质疑。

2017-2018年末及2019年前3季度,绿城管理持续经营业务的毛利为5.77亿元、7.44亿元和6.79亿元,毛利率分别为56.8%、50.2%和44.9%。

这是因为绿城管理是一位胆大的“游戏玩家”。

为坐稳市场规模第一的位置,绿城管理似乎陷入了迷恋规模的怪圈。

它选择与中小型地方代建公司联手,用合营模式打江山。绿城管理与项目拥有人签订协议后,将业务转移给合营公司承接,最后抽成。具体操作为,绿城管理将业务伙伴提供的代建服务产生的管理费确认为收入,按照利润摊分协议收取20%~30%,余下部分作为销售成本支付给合营公司。

整个过程中,绿城管理颇有“出卖”品牌的意味,尽管降低了合营企业对公司财务的影响,但这样的模式宛如一颗潜伏在品牌美誉度旁边的定时炸弹,如若合作的中小型地方代建公司所交付的工程质量不尽如人意,绿城管理的金字招牌含金量势必下滑。南京、杭州等地均发生多起购房业主维权事件。并且随着盈利能力更弱的合营模式比重扩大,绿城管理利率水平被进一步压缩。以至于在上市2年后,绿城管理仍旧没有交出一份令市场满意的利润表。瑞信预计,2021年绿城管理合营项目的收入贡献增加以及政府项目的毛利率下降,整体毛利率将温和下降至46%。

此外,绿城中国的永续债规模一直居于高位。截至2021年上半年,公司的永续债规模为185.37亿元。永续债“明股实债”,用戏谑的说法就是将借到的钱放到权益科目,虽然可以降低负债率,却也因要支付利息,严重侵蚀公司的净利润。

这意味着绿城管理存在“虚胖”的问题,如果行业遭遇寒冬,绿城管理届时便不会风光如此。

这让另一家敲钟的代建巨头中原建业抢占了话语权。在分羹代建行业的游戏中,中原建业打的是保守牌,其采取的是直接管理业务模式,无需与分包商及合作伙伴分摊费用收入,净利率较高。

在收入远低于绿城管理的前提下,中原建业净利润在2018年、2019年超过前者。其2021年末20.58%的资产负债率也远低于绿城管理的40.90%。与此同时,中原建业今年上半年净利润率高达57%,居于行业第一位。

即便如此,在这场游戏中,中原建业始终略逊一筹。绿城管理并非所有商业代建项目都选择了合营模式,大部分收入均为自营所得,对利润率的影响有限。不仅如此,中原建业的保守还体现在其业务基本为收益率较高的商业代建,委托方多为中小房企,业务链且客户范围都比较单一。而绿城管理则是一名多面手玩家,业务包含商业代建、政府代建等。

不同于营收结构由管理费、品牌费和销售分成构成的商业代建,政府代建通常是由政府委托或是招标,收益主要来源于项目预算的分成,利润空间一般小于商业代建。

有分析人士指出,尽管目前商业代建为行业主流,但是随中小房企土地储备越来越少,土地获取难度加大。相比之下,政府代建不仅符合国家政策导向,也基于服务民生需求,未来会拥有广阔的市场,未来或许会占据主流。

已经抢先握住政府代建入场券的绿城管理准备乘胜追击,明确表示未来将大力发展政府代建。再加上政府部门较为重视代建企业以往漂亮的成绩,这让小型代建公司望尘莫及。

“我把所有的派息和目前能动用的钱都买成公司股票了。”在代建这条路上越走越明了的李军站在浪尖上,率先为时代树立了风向标。在绿城管理去年业绩会发布之前,李军就在早盘期间增持了绿城管理的股票,耗资287万港元,增持61.5万股。

受行业影响,其母公司绿城集团尽管销售额下滑,但却没有给其造成直接的动荡。

相反,建业集团现金流压力大,又因腹背受敌公然哭穷。2021年9月9日,在新冠肺炎疫情和河南洪灾的双重夹击下,作为当地地产一哥的中原建业集团,发出“求救信”,请求政府协调偿还50亿元欠款。

到如今,余波未平,建业集团旗下3家上市公司换帅,其中就包括中原建业板块。人事动荡的另一面可被诠释为积极自救,但却也给了绿城集团拉开赛道距离的时间。

在代建领域的红利翻涌叠加到房地产行业整体下行的当下,不少房地产开发企业嗅到了行业风向的转变,纷纷入局。

不只是恒大,万科、碧桂园等业内巨头也开始染指代建领域:万科成立了一家代建公司;有传闻称碧桂园在内部年度会议上,多次提及了代建。

盡管该行业存在天花板,但与欧美国家对比,目前国内代建的整体渗透率不足10%,仍有较大的市场空间。再加上房地产行业逐步成熟,房地产行业呈现出专业化、服务化的特征,代建也被更多人所接受。

地产“黑铁时代”的到临让之前盲目扩张的房企资金链承受了巨大的压力,在去年集中供地潮中地方国资激流勇进。但这类型的地方国企缺乏开发经验,需要代建方介入。

除了国企,目前房地产已经成为不良资产重灾区,资产管理机构手中大量的地产类不良资产急需华丽转身。

4大AMC(资产管理公司)手中地产类不良资产,占比持续保持在50%左右。再加上4大AMC自有一套“投融管退”机制,可以将不良资产直接转卖给房地产公司或其他金融机构。而在房地产“黑铁时代”,4大AMC更偏向主动将不良资产改造成优质资产,通过市场销售来实现项目变现。

房地产开发和项目管理同样是4大AMC的软肋。这就给了房地产开发商继续深度介入更多不良资产处置的机会,并抬高代建行业天花板。

对于代建行业的未来,绿城管理很有信心。在绿城管理活动密集的1月份,李军又一次增持了公司股票,他以平均价格每股5.249港元增持该公司23.2万股股份,总代价约为121.78万港元。

但代建沟通成本、风险责任与所获得的收益有限这些因素依然存在,并不会因为行业的爆火而逐渐消失。

而行业龙头绿城管理在率先领跑的同时,却也无法达成自己圈定的目标。

绿城中国董事会主席张亚东曾提出了代建项目在2025年完成1500亿元的销售目标。现实却是因为迷恋市场规模,其销售额增长率被逐年压缩。2018年绿城中国代建业务销售额同比增长率为28.4%,较2017年同期下滑109.2个百分点。到2020年,其增长率就跌倒了12.2%,若按照这样的速度,想要实现这一“小目标”,绿城管理还需加速奔跑。

在房地产行业的寒冬,代建行业却迎来了一个暖春,不过当温润的春风袭来时,绿城管理也感受到了春风中的寒意,悄悄打了一个冷颤……