面板:静待价格企稳龙头恢复更快

2022-04-20刘吉洪

刘吉洪

液晶面板经历了2020年年中至2021年年中的大升行情之后,2021年下半年以来,面板价格出现结构性调整,TV、IT类LCD产品价格出现不同程度下跌。目前LCDTV面板价格跌幅已经明显收窄,二季度将逐步企稳,下半年有机会迎来反弹。

在行业内存量产能逐步退出、新增产能总量有限、产能缓慢释放的背景下,市场份额将逐渐向公司在内的行业头部企业集中,行业集中度将大幅提升。此外,行业内的波动可能催生对行业健康发展有利的横向整合,行业的横向整合有助于行业集中度提升。因此,如果二季度末市场趋于平稳,龙头公司会拥有更多的机会。

从咨询机构给的价格数据看,总体上,3月LCD电视面板价格触底,IT面板价格环比跌幅扩大。一季度,电视面板价格已趋近或低于平均成本及现金成本。

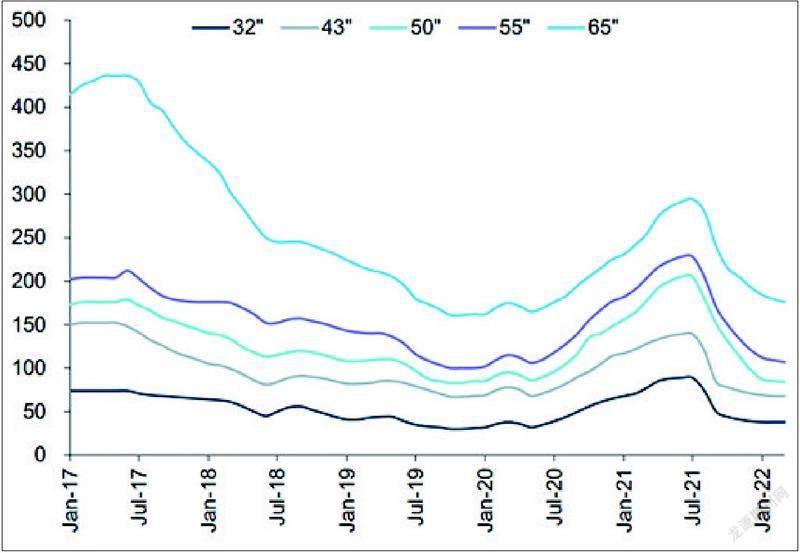

电视:根据Omdia数据,2022年3月32、43、50、55、65英寸LCDTV面板价格环比变动0.00%、0.00%、-1.20%、-1.80%、-1.70%至38、68、84、107、176美元/片;Omdia预计2022年4月32、43英寸LCDTV面板价格将维持在38、68美元/片,50、55、65英寸LCDTV面板价格将环比下降1.20%、0.90%、1.70%至83、106、173美元/片,环比降幅进一步收窄。根据WitsView数据,今年一季度LCD电视面板平均价格已趋近或低于平均成本、现金成本水平,32、55英寸LCD电视面板价格分别低于现金成本4.03%、5.06%;43、65英寸LCD电视面板价格分别较现金成本高出0.46%、3.42%。

笔记本:根据Omdia数据,2022年3月10.1英寸(平板电脑)、14英寸(笔记本电脑)、23.8英寸(显示器)LCDIT面板价格环比下降3.50%、5.60%、4.80%至27.20、38.70、73.20美元/片;Omdia预计2022年4月10.1、14、23.8英寸LCDIT面板价格环比下降3.70%、5.90%、5.10%至26.20、36.40、69.50美元/片。根据WitsView数据,今年一季度14英寸笔记本面板平均价格较现金成本高出131.07%;15.6英寸笔记本面板平均价格较现金成本高出128.44%。

2022年2月全球大尺寸LCD面板出货面积同比增长5.23%,电视面板需求稳定,显示器、笔记本电脑面板需求依旧旺盛。

供给方面,根据国信证券预计,2022年全球大尺寸LCD产能面积较2021年增长10.13%,四个季度产能分别环比增长1.15%、1.82%、1.40%、1.41%;预计2023年全球大尺寸LCD产能面积较2022年增长5.06%,四个季度产能分别环比增长0.98%、0.31%、2.10%、1.97%。

需求方面,終端需求大尺寸、高端化、多样化的趋势延续,2022年2月全球大尺寸LCD面板出货面积同比增长5.23%,其中全球LCD电视面板出货面积同比增长2.73%,全球LCD显示器面板出货面积同比增长21.99%,全球笔记本电脑面板出货面积同比增长18.77%,全球平板电脑面板出货面积同比下降27.95%。

国信证券认为,伴随着LCD扩产进入尾声,行业将由过去供给端主导(产能变化)转向需求端主导(终端需求大尺寸、高端化、多样化),行业周期属性将淡化,成长属性显现,LCD面板企业的盈利稳定性有望强化。

本来,电视面板价格自去年下半年以来已大幅度修正,市场普遍认为,价格已接近触底,但无奈碰上俄乌冲突、大陆疫情搅局,令需求端不确定性增加,给原本第二季面板价格触底反弹的期待蒙上了一层阴,此外,显示器、笔电等IT面板价格持续下跌,也不利面板厂营运,预期整体产业仍要面临一段时间的压力。

俄乌冲突从2月底爆发至今仍未见和缓,除直接冲击俄罗斯、乌克兰市场需求外,也连带影响周遭东欧甚至整体欧洲市场需求,全球电视品牌龙头三星就在3、4月对供应链下修电视出货目标,开出业界首枪,预期其他品牌厂也会跟进调整拉货目标。

市场原寄望第二季电视面板价格就将止跌回升,带动京东方、TCL华星光电、友达、群创等营运,但京东方、TCL华星日前指出,虽然已观察到中小尺寸面板价格接近止跌、触底,不过俄乌冲突使面板价格反弹时间递延,预估要到第二季度末整体市场才可望趋于平稳。

随着电视面板反弹时间延后,显示器、笔电面板又因淡季持续下跌,加上货运成本高涨,都让面板厂营运再度面临亏损压力,除评估调整自身产能外,预期也将向偏光板、驱动IC、玻璃基板厂等中上游供应链反映,希望能共克时艰。

液晶面板的强周期性一直是投资者诟病的“价值毁灭”的典型,但这两年随着韩厂逐步退出,行业弱周期性的论调反复出现,而这轮面板价格大跌似乎令这种论调成为“笑话”,但行业龙头京东方坚持行业周期变弱的观点不变。

在近期的投资者调研中,京东方表示,跳出显示行业周期性的困局需要两个基本特点:一是当行业发展到相当规模的程度时,行业的集中度相对较高,龙头企业在产品、技术、市场等方面保持相当的优势;二是跳出行业周期不等于没有周期,波动总是存在的,但波动的幅度收窄、行业优势企业恢复弹性更好。

面板厂普遍对今年产业回归正常季节性变化具有共识,友达、群创及京东方等大厂均有明确表达类似观点。因此,如何在成本升高、货运物流价格高涨下,维持获利,仍考验着经营者的智慧。

在行业内存量产能逐步退出、新增产能总量有限、产能缓慢释放的背景下,市场份额将逐渐向京东方、TCL科技等公司在内的行业头部企业集中,行业集中度将大幅提升,供需结构持续改善。龙头公司依托良好的产品、客户结构以及技术力、产品力领先,仍保持良好的盈利水平。

此外,行业内的波动可能催生对行业健康发展有利的横向整合,行业的横向整合有助于行业集中度提升,龙头公司时刻关注行业变化,对于参与行业整合持开放态度。

如果二季度末市场趋于平稳,龙头公司会拥有更多的机会。

来源:omdia、国信证券