周期股策略:卖出繁荣买入萧条

2022-04-20卧龙

卧龙

中远海控(601919)于3月31日发布2021年年度业绩报告,报告显示,2021年度海控营业总收入3336亿人民币,纯利高达893亿人民币,而之前一年纯利则仅仅99亿。海控分红预案为每10股派息8.7元人民币,以当日收市价15.5元计算,派息率为5厘6,尚算不俗。然而,对于每股收益5.59元而言,0.87元派息其比例仅仅16%左右。投资者自然不买账,社交媒体上可见对公司董事会及管理层意见非常大。不过,这并非重点,重点是多数投资者认为海控股价严重被低估:市盈率只有2.77倍(15.5/5.59=2.77)。而海控H股股价更只有13.66港元,折合人民币只有11.1元,因此市盈率更低至1.99倍!翌日,海控发布今年首季业绩盈喜,纯利高达276亿,若按全年乘以4计算岂不是纯利高达1104亿!真是睡梦中都能笑醒。4月1日海控股价报以升停板,收市价17.05元。但此后几日却持续下跌,本周四收市15.47元,又比年报公布当日收市价略低。莫非市场已经失灵?!

表:中远海控2012年-2021年每股收益

航运股,通常被看作周期股,而周期股不能用一两年业绩来衡量股价高低,这是常识。否则,在当今中国股市私募基金数量过万情况下,岂有股价被严重低估之理。散户投资者一个个义愤填膺,慨叹和氏璧被埋没。请各位拿出计算器,计算一下海控施勒市盈率。施勒市盈率亦称周期性调整市盈率(CyclicallyAdjusted Price-To-Earnings Ratio,简称CAPE或Shiller P/E),是指一家公司扣除通胀因素后实际股价除以10年间该公司扣除通胀因素后每股收益平均值。此等概念主要用于评估未来10年至20年时间内投资一只股票可带来之回报。周期性调整市盈率由美国经济学家罗拔·施勒(RobertJamesShiller)于1998年提出。现在计算为方便起见,以当前股价除以10年公司平均每股收益为准。

从海控2012年-2021年每股收益表中可知,平均值为0.535元。因此,可得海控公布年报日收市价施勒市盈率为29倍(15.5/0.535=29)。我绝对相信机构投资者不会在一只周期股施勒市盈率高达29倍时大举买入作长线投资。

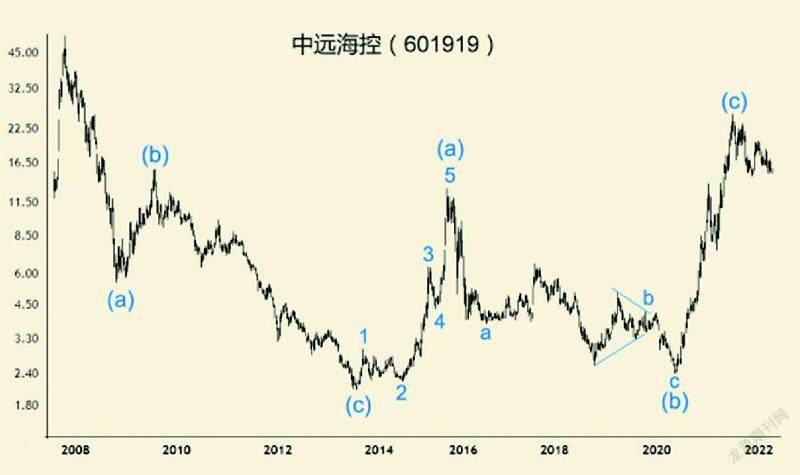

再技术上分析海控走势。该股2007年高峰期时上市,上市后不久便出现历史高位52.18元(前复权)。此后,股价走势以一组3浪模式跌至2013年7月最低2.06元。其中,52.18元跌至2008年10月最低5.19元为浪(a),反弹至2009年8月最高15.48元为浪(b),15.48元跌至2.06元为浪(c)。由2013年7月最低2.06元回升至2015年4月29日12.98元为5浪模式,亦划分为浪(a),12.98元跌至2020年5月最低2.42元为浪(b),2.42元升至2021年7月最高25.69元为浪(c)。浪(b)型态为5-3-5锯齒,其中12.98元跌至2016年6月3.77元为(b)浪a,3.77元反复震荡至2019年10月4.22元为弱势三角形(b)浪b,4.22元跌至2.42元为(b)浪c。

2.42元升至25.69元此(c)浪中,2.42元升至2020年9月4.78元为(c)浪1,4.78元回落至9月25日4.24元为(c)浪2,(c)浪3飚升至2021年1月14日13.58元,(c)浪4则回落至2021年3月7.38元,最后一浪(c)浪5升至25.69元。

25.69元高位以来,海控走势出现一个中期下降通道,较为平缓。很明显,通道上轨作为中期压力线,阻止股价反弹。去年7月见顶至今已经超过8个月,后面除非有更大升浪,否则,调整可能会进一步发展。一般而言,周期股卖在业绩最佳时不会犯重大错误,海控是否如此,拭目以待。

投资者对海控股价走势愤愤不平之余,对另一只股票走势亦诸多不满:中国东航(600115)。“广发基金做庄”、“有什么理由东航股价比疫情之前还高一点”诸如此类。不能因为广发系基金持有东航股份略多便认为是广发系基金做庄。根据东航2021年年报,十大流通股东中,证金持有近4.3亿股,中远海运集团持有2.3亿股,一家名为励程信息技术咨询公司更持有近4.7亿股,连达美航空都持有4.7亿股,而广发均衡优选持有1.06亿股只能排第10位。有人统计广发系合共持有东航约3.5亿股,但亦不能以此作为做庄依据。

今年3月21日,东航一架由昆明飞往广州客机发生空难,机上人员全部罹难,当日东航H股尾市跳水跌6%,晚上东航美股最多跌18%,翌日东航A股跌6.15%收市,之后最低见4.5元,跌幅近21%。所谓屋漏兼逢连夜雨,两年疫情大流行,又加上空难,对东航打击不可谓不大。东航2020年亏损118亿,2021年亏损122亿,估计今年首季会继续大额亏损。然而,东航目前股价4.8元,与2020年1月23日收市价5.0元相差4%,而国航股价更比当时高出约两成。

根据统计,2019年底有2685只基金买入12只航空机场股票,但到2021年底此类股票持仓基金数减至300只以下,换言之两年疫情大流行已经有近2400只基金撤出,接近九成。东航股东人数由2020年3月底24.3万户减少至今年2月底14.6万户;国航股东人数由2020年3月底20.6万户减少至今年2月底11.1万户;南航同期股东人数由24.9万户减少至今年2月底13.8万户。三者均是大幅减少,很明显,三大航空股股票正由弱者流向强者手中。

东航空难事件令我想起巴菲特当年投资美国运通公司股票(NYSE.AXP)。1963年底,美国运通旗下子公司爆发沙律油丑闻(公司为客户担保,但客户货物沙律油却是水“沟”油),股价由丑闻前60美金跌至35美金。时任美国运通CEO侯活·克拉克(HowardLongstrethClarkSr.)决定对子公司负责到底。股神巴菲特经过详细研究,以平均40美金价格买入美国运通5%股权,市值1200多万美金,占其合伙企业资金40%——可谓重仓买入——违反其自订合伙企业资金买入单只股票不超过25%原则。5年后美国运通股价由35美金飚升至189美金。东航在疫情+空难打击下股价下跌,是否值得买入?

周期股买卖,一定要买在萧条时,卖在繁荣时。正如2020年7月24日拙作《资源股:此时不买更待何时》一文中详细分析北方稀土(600111)、中国铝业(601600),推荐资源股。此时看看东航股价走势图:2005年中以来,东航长期走势呈现大三角型态。1999年1月底部,2006年4月底部,2013年7月次低,2020年3月底部,期间均相隔大约7年时间。因此技术上看,当前价格可能是个买入时机。笔者记得在大流行前,一家大型券商发布中国航空业研究报告,透过与美国航空业对比分析,指中国航空业将进入超级周期,航空股前景无限。1960年代,美国经济成长,产业结构改变,第三产业比重提升。1970年代,搭飞机成为美国人一种时尚。1976年美国人均搭飞机已达1次,但2019年中国人均搭飞机却仍然只有0.47次,还不及43年前美国人一半,更是2017年美国人搭飞机次数3次仅1/6,反映出中国航空业前景巨大。

我相信2019年底2685只基金买入航空机场股,大多数对此非常认同,但超过2385只基金被疫情“打败”,退出持股。正所谓人弃我取,在大量基金抛售下,股东人数持续减少下,此时买入处于萧条期之周期股,正当其时。