国内外大宗商品价格泡沫传染机制研究

2022-04-16郭文伟

郭文伟

一、引言

大宗商品通常是指具有商品性质、用于工农业生产与消费的物质商品,可以进入流通领域,但不能进入零售环节。我国大宗商品现货主要包括9大类:能源、钢铁、矿产、有色金属、橡胶、农产品、牲畜、油料油脂、食糖,共涵盖了26种大宗商品现货。大宗商品期货主要包括能源化工、工业品、金属、贵金属、农产品等五大类,其价格波动密切影响着相关产业经营成本乃至国计民生。在国内,无论是大宗商品现货市场还是大宗商品期货市场,由于受到国内市场供求因素、投机因素和国外大宗商品价格波动冲击等影响而一直呈现出暴涨暴跌的态势。尤其是随着我国政府在2015年11月实施供给侧结构性改革以来,在“三去一降一补”政策的影响下,我国大宗商品市场(尤其是能源化工和有色金属)供需格局及对外依存问题发生了深刻转变,但同时也出现了部分大宗商品价格极端波动频发现象,导致部分大宗商品泡沫化倾向日益严重并产生传染效应。

在2008年全球金融危机后,国外大宗商品也经历暴涨暴跌的走势,其价格泡沫的膨胀和破灭对我国大宗商品市场走势也产生了明显冲击。国内外大宗商品期现货市场之间的价格波动溢出效应日趋明显。这不仅明显加大了我国下游相关行业和企业的生产经营成本,压缩了相关企业的利润空间,同时也带来了上游行业供给和产量的反复,破坏供给侧结构性改革的已有成果。2021年4月8日,国务院金融稳定发展委员会召开第五十次会议,特别关注大宗商品价格走势。随后半个月内,国务院常务会议三提大宗商品涨价,要求打击囤积居奇、哄抬价格,整顿市场秩序,稳定市场价格,努力防止大宗商品价格攀升。显然,中央政府已经开始关注大宗商品价格极端走势,并要求采取措施防止大宗商品价格泡沫化带来的危害。那么从2019年上涨至今的国内外大宗商品是否已经出现了严重泡沫?是否已经出现相互传染?其传染机制如何?对这些问题的研究在当前深入推进供给侧结构性改革的新时代背景下就具有重要的理论价值和现实意义:一是从理论上揭示国内外大宗商品期现货市场泡沫的演变趋势、结构分化特征和传染效应,进一步丰富现有大宗商品期现货市场风险管理领域的研究结论和内容;二是通过测度国内外大宗商品期现货价格泡沫程度及识别其传染路径,为监管层更好地认识大宗商品期现货市场泡沫程度及其结构性分化特征提供实证支持,从而为其制定相应防范大宗商品期现货的泡沫破灭风险的政策措施提供参考思路;三是有利于帮助投资者优化自身资产配置及套期保值策略,也为企业经营者预防大宗商品价格极端波动提供有益启示。

二、文献综述

(一)大宗商品价格泡沫化及其影响因素研究

所谓大宗商品价格泡沫,一般是指其市场价格持续超过其内在价值的部分,这种资产泡沫具有收缩、膨胀甚至破灭的周期性演化特征。国外学者对于大宗商品价格泡沫方面的研究最早出现在二十世纪初期,由于分析工具的限制,当时的众多学者仅集中于在大宗商品价格异常波动及其影响因素方面的研究,至今已形成丰富的研究成果。学者们发现大宗商品价格存在过度波动现象。Masters(2008)[1]认为大宗商品指数投机者大量进出使得其价格波动剧烈。大宗商品指数基金的多方力量使得商品期货偏离了其基本面价值,产生了巨大的泡沫。Estienne等(2014)[2]基于12个农产品期货从1970年至2011年的日度交易数据研究投机泡沫是否存在以及泡沫行为模式对价格走势的影响。研究结果表明,虽然大多数泡沫是短暂存在的,但其对价格的影响很大,无论是积极或者是消极的投机泡沫,都会引致市场在随机游走中出现回调。柳松等(2015)[3]通过构建Spline-GARCH模型研究了国际原油期货市场低频波动的宏观经济基本面影响因素及“过度波动”现象的存在性,结果表明国际原油期货市场存在显著的“过度波动”现象,且这种波动是由于市场投机行为造成的。与此同时,众多学者对于经济中引起大宗商品价格泡沫化的影响因素也进行了深入分析,获得了较为丰富的研究成果。总的来看,具有几类影响因素:第一,市场供求因素。Alexandra等(2011)[4]认为过度的金融投资活动会造成大宗商品价格的短期波动甚至泡沫化,但主导价格水平长期波动的因素仍是供需基本面。赵姜等(2013)[5]认为鲜活农产品价格波动的主要原因是人均供给量波动较大,人均需求量则相对稳定;需求价格弹性相对较低,而供给价格弹性较大等。Byrne等(2013)[6]运用非平稳面板和FAVAR方法对大宗商品价格的联动性和决定因素进行了实证,结果表明需求和供给的冲击都对大宗商品价格波动产生显著影响。谭小芬等(2014)[7]研究了国际大宗商品价格波动原因尤其是中国因素对价格波动的影响程度,实证表明总需求是主要因素,中国因素对大宗商品价格波动的影响弱于发达国家,但呈现出扩大趋势。第二,实体经济因素。李靓和穆月英(2015)[8]认为全球视角下的实体经济因素对大宗商品价格的影响是持久的。贾瑞和乔家君(2017)[9]基于MS-VAR模型对领先经济体与新兴经济体的实体经济因素及货币因素对大宗商品价格的影响进行了实证,发现新兴经济体的实体经济因素影响大于领先经济体,而领先经济体的货币因素影响大于新兴经济体。第三,宏观经济政策因素。Reicher和Utlaut(2013)[10]发现扩张性的货币政策冲击会导致大宗商品价格和产出在短期内急剧上升并出现泡沫化趋势,货币政策对实际商品价格有着强大和巨大的边际效应。Harvey等(2017)[11]从历史角度分析了大宗商品价格、经济活动和利率之间的关系,并通过向量自回归模型(VAR)和格兰杰因果关系检验分析发现利率与大宗商品价格存在显著正相关性,即宽松的货币政策倾向于导致商品价格短期泡沫化。Jian等(2017)[12]基于我国2005—2014年期间芝加哥期货交易所和中国农产品期货市场的价格泡沫,结果显示中国自给率高的大宗商品(小麦和玉米)的投机泡沫程度低于国际市场,但自给率低的大宗商品(大豆)反之,这种差异是由不同市场之间的差异、我国与贸易相关的农业政策及宏观调控政策引起的。陈丹妮(2013)[13]认为货币政策调整带来的货币供应量变动会导致大宗商品价格的波动。陈文(2015)[14]通过建立M1、M2、信贷余额、利率和期铜价格的向量自回归模型,研究了我国货币政策对大宗商品价格(以期铜为例)带来的影响,发现短期内货币政策对期铜价格的影响显著,且M1、M2和利率对期铜价格具有预测作用。张程和范立夫(2017)[15]利用结构向量自回归模型(SVAR)研究了货币流动性与石油价格之间的关系,发现扩张性货币政策与石油价格的上涨是相互促进的。

(二)大宗商品价格泡沫测度研究

从大宗商品价格泡沫的测度方法来看,目前主要有三种方法:第一种检测方法是基于非线性门限泡沫分析模型来分析资产价格走势的结构突变特征来判断是否存在泡沫(孟庆斌等,2008[16];康志勇,2010[17])。第二种方法是基于马尔科夫区制转换模型(MRS)对资产泡沫进行检测(Evans,1991[18];Norden,1996[19];赵鹏和曾剑云,2008[20])。第三种方法是Phillips等(2011,2015)[21][22]提出的可以检验出单个周期性泡沫的SADF检验法和可以同时检验出多个周期性泡沫的基于单位根右侧ADF泡沫检验(BSADF)方法。其中,BSADF方法已经成为当前国际上最前沿的资产泡沫监测方法。

从国内当前有关价格泡沫测度的研究对象来看,国内学者主要集中分析我国股价泡沫和房价泡沫,而专门分析大宗商品期现货价格泡沫的文献相对较少。在工业原材料方面,周伟和何建敏(2011)[23]采用对数周期加速幂模型(LPPL)分析了2008年金融危机后我国金属期货的投资泡沫存在性,其研究结果表明投机性泡沫显著影响我国重金属期货(铜、锌)价格的走高,而轻金属期货(铝)、贵金属期货(黄金)、黑色金属期货(螺纹钢)的投机性泡沫不明显。在农产品方面,王燕青等(2015)[24]采用SADF方法来测度我国鸡蛋期货在2013年11月至2015年3月期间的周期性泡沫,发现在研究时期内存在短期的价格泡沫。李剑和李崇光(2017)[25]采用BSADF动态测度了我国10种农产品期货在2006—2014年的价格泡沫,结果发现在研究时期内,除了小麦期货,其他9个农产品期货中均显著存在周期性泡沫。刘国栋和苏志伟(2018)[26]采用BSADF方法分析了我国“菜篮子”价格总体指数(2010年10月—2017年12月)的九类农产品指数的周期性泡沫存在性,最终发现有四类农产品指数存在周期性泡沫,而其他五类农产品指数不存在周期性泡沫并进一步分析了这些泡沫的成因。黄慧莲等(2018)[27]采用BSADF分析了我国农产品期货市场中13个期货品种上市以来的周期性泡沫存在性,结果表明我国农产品期货中存在价格泡沫,但各种泡沫之间差异较大。倪子越等(2019)[28]利用GSADF方法测度了我国2013年后上市的农产品期货价格泡沫,并进一步分析其特征,发现投机资本在不同品种和不同交易所间存在轮动效应。

综上所述,现有国内外关于资产价格泡沫的研究文献主要以房地产市场和股票市场为研究对象,而对大宗商品价格泡沫的研究相对较少。国内现有少数文献主要基于SADF、BSADF方法来测度我国农产品期货市场和金属期货的周期性泡沫,而对其他大类商品期现货(能源、金属、钢铁、矿产等)价格泡沫的研究较为缺乏,更鲜有文献对国内外大宗商品价格泡沫之间的相依结构及传染效应展开详细讨论。然而,随着中央政府持续推进供给侧结构性改革,我国大宗商品期现货(比如农产品、有色金属、能源化工等)供需关系发生深刻转变,尤其是2020年新冠肺炎疫情暴发以来,各国陆续实施停工停产、居家隔离等抗疫措施,使得全球大宗商品短期内供过于求,从而出现了价格极端下跌趋势。2021年以来,随着各国复工复产,各类大宗商品需求短期出现爆发式增长,从而导致之前受疫情影响的商品库存出现供不应求的局面,促使各类大宗商品价格全面持续大幅上涨。显然,近几年来,全球大宗商品价格暴涨暴跌现象频繁发生,部分大宗商品价格泡沫化倾向严重,这不仅为投资者带来极端波动风险,也深刻影响下游相关行业的生产经营成本和利润空间,对实体经济产生负面冲击。因此,有必要全面测度国内外大宗商品价格泡沫,厘清各类大宗商品价格泡沫的交互影响程度,在此基础上揭示各类大宗商品价格泡沫之间的传染机制,为制定科学合理的大宗商品价格泡沫风险监控政策提供有益的启示。相比现有研究,本文的特色在于:第一,研究视角的创新。首次以全球大宗商品期现货为研究对象,基于BSADF方法全面动态测度了全球大宗商品价格泡沫、存续周期和发生频次,进而比较了各类大宗商品价格泡沫的异质性。第二,拓展了高维动态R-Vine Copula模型在资产价格泡沫研究上的应用,使用该模型揭示全球大宗商品价格泡沫之间的复杂相依结构、传染效应及传染路径;与此同时,结合格兰杰因果关系法来分析各大宗商品价格泡沫之间的因果关系。这些研究结论将能为化解国内大宗商品价格泡沫传染风险,进一步深化供给侧结构性改革及促进实体经济健康运行提供决策支持。

三、大宗商品价格泡沫及其传染效应的测度模型

(一)大宗商品价格泡沫测度模型

Phillips和Yu(2011)[21]在单位根平稳性检验模型的基础上进行拓展,提出了如下公式(1),该式中pt为资产价格,ρ为资产价格的滞后一阶回归系数,εt为随机误差项,Δpt-j为滞后J阶的资产价格pt差分项。Phillips和Yu(2011)[21]在公式(1)的基础上,提出了右侧单位根ADF检验法(简称SADF)来检验单个资产泡沫的存续周期时点,这是以向前递归回归技术为支撑的一种检验方法,也就是将直接检验资产价格pt是否存在泡沫的传统思维转换到检验pt是否存在弱爆炸性过程特征,即检验自回归系数ρ是否显著大于1。当ρ≤1时,资产价格不存在泡沫或处于平稳趋势;当ρ>1时,资产价格走势将出现自我增强的趋势而不断走高,进而出现价格泡沫。

(1)

由于SADF检验方法只能识别出整个研究时期内的单个资产泡沫,Phillips等(2015)[22]提出了BSADF检验法来检测多个资产泡沫及其存续时点。该方法原理可详见文献[22],这里仅介绍其对资产泡沫存续时点的判断标准:

(2)

(3)

(二)大宗商品价格泡沫传染效应测度:高维动态R-Vine Copula模型

至今为止,较少国内学者研究基于R-Vine Copula模型的资产泡沫间相依结构特征,且尚未有文献专门分析国内外大宗商品价格泡沫间相依结构及传染效应;而本文将采用高维动态R-Vine Copula模型来全面描绘国内外各大宗商品价格泡沫间的相依结构及动态传染效应。这里采用两种思路:第一种是首先对整个研究时期进行R-Vine Copula建模分析,获得各大宗商品价格泡沫之间的静态相依结构;然后假设在整个研究时期内相依结构保持不变,进而采用滑动窗口技术来分析大宗商品价格泡沫之间的动态相依性(传染效应)及相连节点之间Copula类型的演化特征。第二种是首先采用滑动窗口技术来对整个研究时期进行滚动建模分析,然后提取每次滚动区间估计结果(相依结构参数、池信息量准则AIC和贝叶斯信息准则BIC),最后通过分析这些估计结果来综合判断是否存在结构突变及其驱动因素。这里以24个月为滚动估计的固定窗口期,以1个月作为滚动步长,共需滚动估计143次,从而获得2009年5月—2021年2月的动态分析结果。

四、国内外大宗商品价格泡沫测度与比较

(一)国内外大宗商品价格指数的选取说明

为了全面反映国内外大宗商品期现货的价格走势,这里采用由商务部发布的中国大宗商品价格指数(CCPI)来代表我国大宗商品现货的价格水平及走势。该系列指数包括9大类商品现货(能源NYXH、钢铁GTXH、矿产KCXH、有色金属JSXH、橡胶XJXH、农产品NCPXH、牲畜SCXH、油料油脂YZYLXH、食糖STXH),是目前我国最具权威性和代表性的大宗商品现货价格指数。与此同时,采用南华商品期货研究所推出的四大类商品期货(工业品期货GYPQH、金属期货JSQH、能化期货NHQH和农产品期货NCPQH)进行分析;贵金属期货由于推出时间较晚而没有纳入本文分析范围。国外大宗商品现货价格指数采用具有全球代表性的CRB现货指数(包括食品GWSPXH、食用油GWSYYXH、家禽GWJQXH、金属GWJSXH、工业品GWGYPXH、纺织GWFZXH)。由于目前国际上只有具体品种的大宗商品期货价格,而没有类似南华商品期货研究所那样编制的大类商品期货价格指数,目前国外比较有代表性的是路透杰富瑞商品期货指数(常简称为RJ指数),能够较好衡量国外大宗商品期货市场状况,且国际原油期货在RJ指数中占有较大权重(40%以上),因此,这里采用RJ指数来代表国外大宗商品期货(GWQH),不再单独纳入国际原油期货进行实证分析。研究时期统一为2006年6月至2021年2月(样本数为177)。以上20类大宗商品价格指数均为月度数据,均来自东方财富网Choice金融数据库。

(二)国内外大宗商品价格泡沫存在性检验

基于SADF和BSADF检验法对各大宗商品的价格泡沫存在性的检验结果见下表1。递归估计分析参照Phillips等(2015)[22]的做法,设定最小样本窗口长度为1年,步长为一个月,每次完成递归估计后就新增一个样本(一个月)到估计窗口中进行循环估计直至样本终点。为了获得各大宗商品的统计量SADF临界值(CV-SADF)和统计量BSADF临界值(CV-BSADF),本文对各大宗商品均进行了2 000次模拟,从而得到这两个统计量在10%、5%和1%置信水平上的临界值,为后面判断各大宗商品价格泡沫的存在性及其存续周期时点奠定基础。由表1中可知,BSADF方法能够检测出SADF方法所无法检测到的价格泡沫。比如,基于SADF方法检测结果表明国内食糖现货和橡胶现货不存在价格泡沫,而基于BSADF方法表明国内食糖现货和橡胶现货在1%的置信水平上存在价格泡沫。因此,后续讨论以BSADF方法检验结果为依据。从各类大宗期现商品的BSADF值及其在1%、5%、10%置信水平上的临界值(CV-BSADF10%、CV-BSADF5%、CV-BSADF1%)的比较可知,国内的能源现货、矿产现货、橡胶现货、农产品现货、牲畜现货、油脂油料现货、食糖现货在1%的置信水平上存在价格泡沫;而钢铁现货在5%的置信水平上存在价格泡沫。国外市场中只有工业品现货在5%的置信水平上存在价格泡沫,而其他国外大宗期现货均不存在价格泡沫。

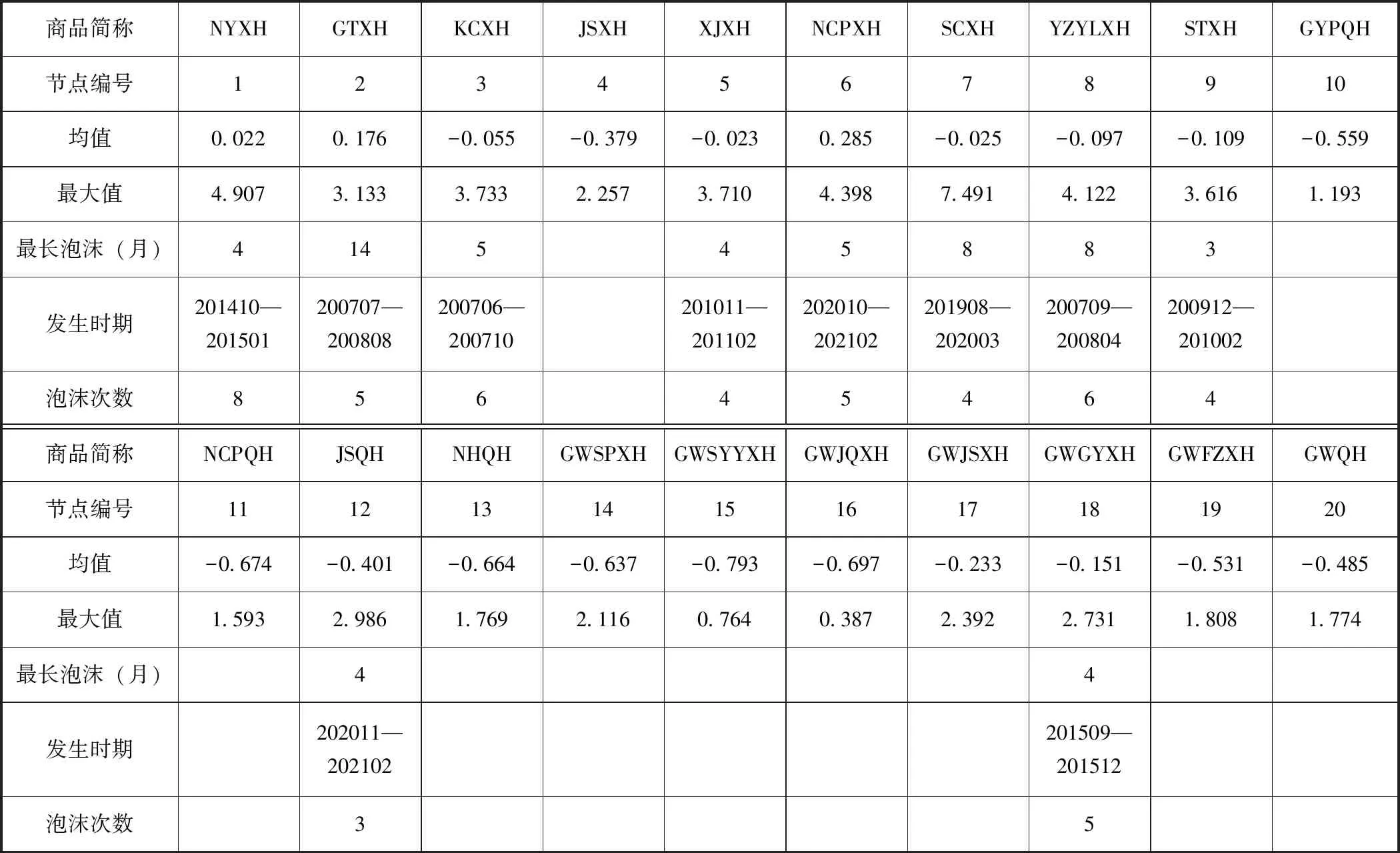

表1 国内外大宗商品价格泡沫的存在性检验结果

(三)国内外大宗商品价格泡沫存续周期时点及其泡沫程度比较

上述各大宗商品在整个研究时期内出现的泡沫次数、最长泡沫周期及泡沫程度均值见表2。表中剔除了泡沫存续期小于log(T)的商品价格泡沫,其中T为样本长度,泡沫存续周期小于2个月的泡沫不计入统计范围,这是借鉴Phillips等(2015)[22]为防止过度识别价格泡沫的做法。

从表2可知,在国内现货市场中,能源现货共出现8次价格泡沫,最长泡沫周期延续了4个月(2014年10月—2015年1月),峰值达到4.907;钢铁现货发生了5次周期性泡沫,最长周期历时14个月(2007年7月—2008年8月),泡沫峰值最大为3.133;矿产现货共发生了6次周期性泡沫,最长历时5个月(2007年6月—2007年10月),价格泡沫最高达3.733;橡胶现货发生4次周期性泡沫,最长历时4个月(2010年11月—2011年2月),泡沫峰值最大为3.710;农产品现货发生5次周期性泡沫,最长历时5个月(2020年10月—2021年2月),泡沫峰值最大为4.398;牲畜现货共发生了4次周期性泡沫,最久长达8个月(2019年8月—2020年3月),泡沫峰值最大为7.491;油料油脂现货出现6次周期性泡沫,最久长达8个月(2007年9月—2008年4月),泡沫峰值最大为4.122;食糖现货出现4次周期性泡沫,最长一次仅有3个月(2009年12月—2010年2月),峰值达3.616。在国内大宗商品期货方面,只有金属期货在研究时期内出现价格泡沫,共发生3次,最长持续4个月(2020年11月—2021年2月),价格泡沫最高为2.986;国外市场中只有工业品现货出现了5次泡沫,最长泡沫持续了4个月(2015年9月—2015年12月),泡沫峰值最大为2.731。

表2 国内外大宗商品价格泡沫统计汇总

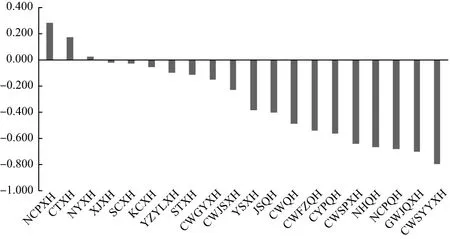

图1对国内外大宗商品价格泡沫在整个时期内的均值进行排序。从中可知,大宗商品价格泡沫程度最大的前三名分别为国内农产品现货、钢铁现货和能源现货,且均值为正数,而其他17类大宗商品价格泡沫均值都为负值,均值最小的两位分别是国外家禽现货和食用油现货。总体上看,国内大宗商品价格泡沫程度要大于国外大宗商品价格泡沫程度。从最近一年来的走势看,除了国外商品期货价格泡沫趋于下降外,中国大宗商品期现货价格泡沫和国外大宗商品现货价格泡沫走势均出现持续的上涨态势。

图1 国内外大宗商品价格泡沫均值比较

五、国内外大宗商品价格泡沫的相依结构及传染效应

(一)各大宗商品价格泡沫静态相依结构

为了进一步分析国内外各大宗商品价格泡沫间相依结构及传染效应,本文通过R-Vine Copula模型来对上述20类大宗商品价格泡沫进行整体建模分析。参考Diβmanna等(2013)[29]基于最大生成树原则确定最佳RVM,并基于似然函数值LL最大、AIC和BIC值最小的原则来确定最佳的Copula模型,用R语言编程实现相连节点之间最佳Copula类型的确定和参数估计。由于文章篇幅限制,这里仅展示第一棵树的相依结构及其估计结果(见图2),而不再给出具体的RVM矩阵、估计参数矩阵、研究时期内大宗商品价格泡沫其他棵树的相依结构(1)对其他估计结果(RVM矩阵、估计参数矩阵和每棵树的相依结构等)感兴趣的读者,可向作者索取。。

图2 整个时期内国内外大宗商品价格泡沫的静态相依结构

在整个时期内,国内外大宗商品价格泡沫的静态相依结构中共出现了10种Copula类型符号(N、t、G、F、BB1、BB7、BB8、BB8_270、SBB7、SBB8),分别代表了Normal、Student t、Gumble、Frank、Clayton-Gumbel、Joe-Clayton、Frank-Joe、Rotated Frank-Joe 270 degrees、Survival Joe-Clayton、Survival Joe-Frank。其中,N、t、F、BB8、SBB8适合刻画具有上下尾对称的相依结构特征;G适合刻画上尾相依结构特征;BB8_270适合刻画上下尾对称的负向相依结构特征。BB1、BB7、SBB7适合刻画具有上下尾非对称的相依结构特征。在整个相依结构中,国内能源现货、工业品期货、农产品期货和国外商品期货均处于中心枢纽地位。能源现货分别与钢铁现货、油脂油料现货、国外商品期货直接相连,各自的相依性分别为0.29、0.34、0.43;国外商品期货直接与国内能源现货、能化期货和国外金属现货直接相连,各自相依性分别为0.43、0.41、0.41;显然,国内外能源期货及现货的价格泡沫之间的相依性较高,说明存在紧密的联动性。国内工业品期货直接与金属现货、牲畜现货、金属期货、能化期货相连,各自的相依性分别为0.5、-0.22、0.61、0.61。国内农产品期货直接与橡胶现货、农产品现货、油脂油料现货相连,各自的相依性分别为0.29、0.28、0.37。与此同时,国外食品现货分别与国内金属期货、国外食用油现货和家禽现货直接相连,各自的相依性分别为0.33、0.53、0.44。横向比较来看,能源期货及现货价格泡沫与金属期货及现货价格泡沫之间的相依性要高于其他相连的大宗商品价格泡沫相依性。相依性水平比较高的是国外市场中金属现货与工业品现货价格泡沫之间的相依性(0.72),而国内金属期货价格泡沫与国外食品现货价格泡沫之间的相依性最小,为-0.33。

从相依结构类型来看,相连的大宗商品价格泡沫之间的相依结构存在明显差异,主要存在四种情况:一是存在上下尾对称的相依结构。比如,在国内市场中,能源现货与钢铁现货、能源现货与油脂油料现货、工业品期货与牲畜现货、农产品期货与橡胶现货、工业品期货和金属期货、矿产现货与油脂油料现货的价格泡沫之间就存在上下尾对称的相依结构。在国外市场中,商品期货与金属现货、金属现货与工业品现货、家禽现货与食品现货的价格泡沫之间同样存在上下尾对称的相依结构。这说明上述相连的大宗商品在价格泡沫演化方向存在高度的趋同性;也即,大宗商品价格泡沫的膨胀与收缩上存在明显的同步性。二是存在下尾相依结构。比如,国内农产品期货与农产品现货、农产品期货与油脂油料现货的价格泡沫之间就存在下尾相依结构。同样,国内能源现货与国外商品期货之间也存在下尾相依结构。这说明这些相连的大宗商品在价格泡沫收缩时存在趋同性,而在价格泡沫膨胀时没有同步性。三是存在上尾大下尾小的非对称相依结构。比如,国内农产品现货与国外纺织现货、国外市场现货与国外食用油现货之间就存在上尾大下尾小的相依结构。这说明这些大宗商品在价格泡沫膨胀时的联动性要大于价格泡沫收缩时的联动性。四是存在上尾小下尾大的非对称相依结构。比如,国内橡胶现货与食糖现货、工业品期货与有色金属现货、能化期货与国外商品期货的价格泡沫之间存在上尾小下尾大的相依结构,说明这些大宗商品的价格泡沫在收缩时的联动性要大于价格泡沫在膨胀时的联动性。

(二)各大宗商品价格泡沫因果关系

图2只是刻画了各大宗商品价格泡沫之间的静态相依结构及其相依性,但没有揭示出相连大宗商品价格泡沫间的因果关系。对此,这里进一步利用格兰杰因果关系法对整个相依结构中相连大宗商品价格泡沫之间的因果关系进行分析,以此探明其泡沫传染路径。检验步骤为:首先对这20类大宗商品价格泡沫序列进行稳定性检验(ADF单位根检验),发现除农产品现货价格泡沫序列外(其一阶差分为平稳时间序列),其他均为平稳时间序列;然后基于两两相连的大宗商品价格泡沫序列构建二元向量自回归模型,根据AIC值最小准则来确定模型的最佳滞后阶数;最后基于最佳滞后阶数进行格兰杰因果关系检验,结果(2)为了文章内容的直观,这里不再给出这20类大宗商品价格泡沫之间的格兰杰因果关系检验结果,而以文中图3的形式表示出来;感兴趣的读者可向作者索取。见图3。图中箭头方向表示格兰杰因果方向,对应的百分数为置信水平。由检验结果可知,国外商品期货在1%的置信水平上是国外金属现货泡沫和国内能源现货泡沫的单向格兰杰原因。这表示国外商品期货市场出现泡沫时,会引致国外金属现货和我国能源现货出现价格泡沫。同时,油脂油料现货在1%的置信水平上是能源现货价格泡沫的单向格兰杰原因,而矿产现货和农产品期货在5%的置信水平上均是油脂油料现货价格泡沫的单向格兰杰原因,这说明我国矿产现货和农产品期货出现价格泡沫时,会进一步传染油脂油料现货,再进而传染能源现货。而国内能源现货价格泡沫与钢铁现货价格泡沫在5%的置信水平上互为格兰杰原因,说明彼此相互促进互为因果。食糖现货和农产品期货在1%的置信水平上是橡胶现货价格泡沫的单向格兰杰原因,说明当食糖现货或农产品期货出现价格泡沫时,会带动橡胶现货出现价格泡沫。我国工业品期货与金属期货、能化期货在5%的置信水平上互为格兰杰原因,说明工业品期货价格泡沫与能化期货和金属期货的价格泡沫之间会相互传染。与此同时,工业品期货价格泡沫会单向传染有色金属现货。国外工业现货价格泡沫与金属现货价格泡沫之间会相互传染。在国内外大宗商品价格泡沫互动方面,除了国外期货市场泡沫会传染我国能源现货外,国外纺织现货价格泡沫也会单向传染我国农产品现货。总体上看,处于中心枢纽地位的大宗商品在价格泡沫传导网络上发挥的作用存在明显差异。国外大宗商品期货市场和我国农产品期货处于价格泡沫传递的源头,而我国能源现货、工业品期货则发挥着承接和扩散价格泡沫的中介作用。

图3 国内外大宗商品价格泡沫因果关系(第一棵树)

(三)各大宗商品价格泡沫之间的动态相依性及相依结构演化特征

1.动态相依性。

由于基于整个时期的研究样本下各大宗商品价格泡沫之间的相依结构具有较好的稳定性,因此,我们基于上述第一种思路下的滚动估计来获得各大宗商品价格泡沫之间的动态相依性。这里重点分析在静态相依结构中处于中心枢纽地位的节点与其相连节点之间的动态相依性。从动态相依性均值来看,在国内,工业品期货泡沫与金属期货泡沫、能化期货泡沫、有色金属现货泡沫之间的相依性普遍较大,分别为0.68、0.66、0.50,而且这三者走势较为类似,均在2019年后开始出现持续大幅下跌趋势,甚至在2021年出现负相依性,说明在2019年之前这三种大宗商品价格泡沫演化趋势较为同步,存在相互促进的关系,但在2019年之后,这种演化同步性被打破,甚至出现此消彼长的关系。同时,工业品期货泡沫与牲畜现货泡沫之间的相依性均值较小(-0.24),从走势上看,大部分时期相依性为负值,说明这两种商品价格泡沫变化趋势相反。

能源现货泡沫与钢铁现货泡沫之间的相依性均值为0.29;从走势上看,除了2012年8月至2014年8月期间两者的相依性处于负值状态外,其他时期内两者的相依性均处于震荡上涨的正值状态。这说明这两种泡沫在研究时期内大部分时间存在相互促进的关系。

农产品期货泡沫与橡胶现货泡沫、农产品现货泡沫、油脂油料现货泡沫之间的相依性均值分别为0.30、0.33、0.44,说明总体上这三种大宗商品价格泡沫存在相互促进关系。从走势来看,农产品期货泡沫与油脂油料现货泡沫的相依性基本在[0,0.68]的区间内波动,且具有逐渐上升趋势。农产品期货泡沫与农产品现货泡沫之间的相依性走势波动较为激烈,在2009—2014年期间处于震荡走高的正相依性趋势,在2015—2021年期间出现先跌后涨的趋势,甚至在2016年前后出现负相依性,随后从2017年至今出现持续上升趋势。这说明农产品期货及现货泡沫之间并非总是存在相互促进的状态,也在局部时期处于此消彼长的状态,目前两者相依性较高(0.61)。同样,农产品期货泡沫与橡胶现货泡沫之间的相依性走势波动更加激烈,在[-0.45,0.80]区间内出现明显的宽幅震荡,说明两者之间存在相互促进和相互抑制的轮换关系。

在国内外大宗商品价格泡沫互动方面,国外商品期货泡沫与能化期货泡沫、能源现货泡沫之间的相依性均值分别为0.37、0.34;从走势来看,这两者的走势在2018年之前基本同步,均保持水平震荡趋势,但国外商品期货泡沫与能化期货泡沫的相依性在2018年之后就出现快速下降,直至2019年9月的最低值(-0.68),随后开始震荡上升至2021年2月的0值附近。国外商品期货泡沫与能源现货泡沫的相依性更早在2018年年初就开始出现快速下跌趋势,并于2019年5月达到最低值(-0.56),随后出现反转上涨趋势至今达到0.74。这说明国内外能源期货及现货泡沫之间存在复杂的传染效应,不是线性的正向传染效应,而是正负向传染效应交替出现。与此同时,国外食品现货泡沫与国内金属期货泡沫之间的相依性均值为-0.26;从走势来看,除了在2015年3月—2017年8月出现正相依性外,其他时期均为负相依性。也即,两者之间除了局部时期存在相互促进关系外,其他大部分时间存在此消彼长关系。

在国外市场方面,金属现货泡沫与工业品现货泡沫之间的相依性在整个时期内均处于较高的正相依性状态(相依性均值高达0.72),且波动幅度较小。这说明国外金属现货泡沫与工业品现货泡沫之间始终存在较为强烈的相互传染效应,且泡沫演化趋势较为同步。同样,商品期货泡沫与金属现货泡沫之间也基本保持正相依性(相依性均值为0.52),说明两者的泡沫演化趋势较为同步,存在明显的传染效应。食品现货泡沫与家禽现货泡沫之间的相依性出现正负交替的宽幅波动趋势,除了在局部时期(2013年11月—2015年1月)出现负相依性外,其他时期均为正相依性。这说明两者关系总体上是以相互促进为主,凸显出明显的正向传染效应。

2.相依结构演化特征。

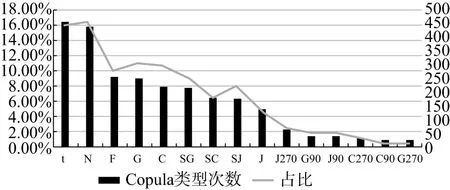

通过对每个时点上相依结构中相连节点的Copula类型汇总可知,共出现了15种Copula模型 (t、N、F、G、C、SG、SC、SJ、J、J270、G90、J90、C270、G270、C90)(3)15种Copula模型(t、N、F、G、C、SG、SC、SJ、J、J270、G90、J90、C270、G270、C90)分别为Student t、Gaussian、Frank、Gumbel、Clayton、Survival Gumbel、Survival Clayton、Survival Joe、Joe、Rotated Joe 270 degrees、Rotated Gumbel 90degrees、Rotated Joe 90degrees、Rotated Clayton 270 degrees、Rotated Gumbel 270 degrees、Rotated Clayton 90degrees。,各种Copula模型的出现次数和占比如图4所示。

图4 动态相依结构中出现的Copula类型次数及占比

从图4可知,t、N、F这3种Copula模型共出现了1 145次,占比高达42.31%,而且这3种模型均是刻画上下对称的线性相依结构。这说明在整个相依结构演化过程中,比较多的相连节点之间存在服从正态分布的相依结构特征。其次是G、C、SG、SC、J、SJ这6种Copula模型,共出现了1 184次,占比49.62%,而且这6种模型均是用于刻画只存在上尾或下尾的相依结构特征。这说明在整个相依结构演化过程中,相连节点之间也会频繁出现上尾相依结构或下尾相依结构。其他4种Copula模型(J270、G90、J90、C270)共出现了230次,占比仅为8.07%,说明出现的频率较低。这4种模型均适合刻画存在负向上尾相依结构或负向下尾相依结构特征。总体上,在大部分研究时期上,国内外大宗商品价格泡沫存在正相依性,形成了相互促进的格局,而在局部时期会出现负相依性,少数大宗商品价格泡沫存在此消彼长的格局。

对国外商品期货来说,其与金属现货泡沫的相依结构演化过程中,N、t、F模型累计出现的次数占比高达71.83%,而G、SC模型出现的次数占比为19.72%。这说明两者在71.83%的时间上表现出线性、对称的相依结构,主要发生在2011年9月—2014年3月、2016年10月—2021年2月;在19.72%的时间上出现了上尾或下尾相依结构,主要发生在2009年5月—2011年8月、2014年4月—2016年9月。国外商品期货泡沫与国内能源现货泡沫之间的相依结构在28.17%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在55.63%的时间上出现了C、G、SC、SG、J模型,呈现出上尾或下尾的相依结构特征。国外商品期货泡沫与国内能化期货泡沫之间的相依结构在58.45%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在40.14%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。

对国内能源现货来说,其与钢铁现货泡沫之间的相依结构在40.14%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在49.30%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。其与油脂油料现货泡沫之间的相依结构在48.59%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在57.70%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。

对国内农产品期货来说,其与农产品现货泡沫之间的相依结构在47.89%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在46.48%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。其与橡胶现货泡沫之间的相依结构在35.21%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在61.27%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。其与油脂油料现货泡沫之间的相依结构在52.81%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在47.18%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。

对国内工业品期货来说,其与有色金属现货泡沫之间的相依结构在40.14%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在57.75%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。其与牲畜现货泡沫之间的相依结构在57.75%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在7.75%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。在34.51%的时间上出现了C90、G90、C270、G270、J270模型,呈现出负向的上尾或下尾相依结构特征。其与金属期货泡沫之间的相依结构在40.14%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在57.75%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。其与能化期货泡沫之间的相依结构有29.58%的时间上出现了N、t、F模型,呈现出线性、对称的相依结构特征;在70.42%的时间上出现了C、G、SC、SG、J、SJ模型,呈现出上尾或下尾的相依结构特征。

(四)各大宗商品价格泡沫相依结构的突变性

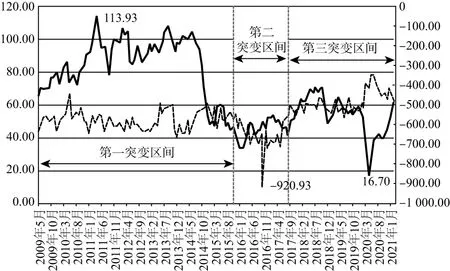

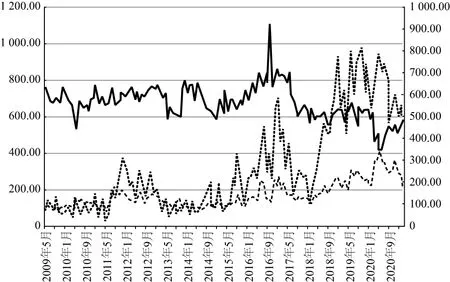

基于上述第二种思路下的滚动估计来获得各大宗商品价格泡沫在每个时点上的相依结构及其信息指标(AIC、BIC、LL)。通过分析信息指标走势的结构突变性就可以探测国内外大宗商品泡沫相依结构是否出现明显突变。各信息指标的走势如图5(1)所示。从该子图可知,AIC和BIC走势完全一致,而极大似然值LL走势则与AIC、BIC相反,但也较为同步。因此,这里以AIC指标来分析国内外大宗商品泡沫相依结构的突变性。本文采用Bai和Perron(2003)[30]提出的多结构突变点检测方法分析AIC序列的突变点。从图5(2)可知,在整个时期内存在2个结构突变点,发生时点分别为2015年11月、2017年8月,由此形成3个突变区间(2009年5月—2015年11月、2015年12月—2017年8月、2017年9月—2021年2月)。由于AIC指标越小表明模型拟合度越好,这在一定的程度上表明该时段上相依结构的稳定性越强,因此,从三个突变区间的AIC均值来看,相依结构最稳定的是第二区间,其次是第一区间,最不稳定的是第三区间。这说明自2017年以来,国内外大宗商品价格泡沫相依结构的稳定性在持续下降。由于国际原油价格波动对国内外大宗商品价格波动具有系统性影响,因此可以认为大宗商品价格泡沫及其相依结构的演化也同样受到国际原油价格波动的影响。这里进一步分析国际原油WTI价格走势与AIC走势之间的关联性,如图6所示。三个突变区间内,两者的相关性分别为:-0.30、-0.52、-0.63,整个时期两者的相关性为-0.23,由此表明国际原油期货价格与大宗商品价格泡沫相依结构的稳定性之间存在明显的负相关性。其原因可能在于国际原油价格越高会催生自身泡沫的同时也将带动国内外大宗商品出现价格泡沫,而这种价格泡沫的正向传染效应将会提升各大宗商品之间的相依性水平,从而使得相依结构稳定性得到不断增强。如在第一突变区间内,国际原油期货价格从2009年5月的66.31美元/桶持续上升至2011年3月的113.93美元/桶,而同时期相依结构的AIC指标持续下降,结构稳定性趋于增强。反之,国际原油期货价格大幅暴跌(第三突变区间),自身泡沫破灭的同时将使得国内外大宗商品价格泡沫程度出现明显分化,这种分化趋势就会降低各大宗商品价格泡沫之间的相依性,使得相依结构的稳定性趋于下降。从图中第三突变区间中可看到,国际原油价格由2019年12月份的59.80美元/桶持续暴跌至2020年4月份的低点16.70美元/桶,在此期间,AIC随之出现大幅攀升;而随着国际原油价格由该低点大幅反弹至2021年2月的61.50美元/桶,AIC指标也几乎同步出现明显下降趋势。

图5 大宗商品价格泡沫相依结构突变特征

与此同时,国际原油期货价格波动也一直深受主要原油生产国和消费国的经济政策波动的影响。因此,国内外经济政策不确定性也可能直接或间接影响大宗商品价格泡沫相依结构的稳定性(4)本文采用 Baker等(2016)[31]构建的经济政策不确定性指数。该指数的构造基于新闻报道内容,由斯坦福大学和芝加哥大学联合发布,涵盖了全球主要经济体。下载网址:http://www.policyuncertainty.com。。通过观察图6、图7可知,AIC指标与全球经济政策不确定性指数(GEPU)、中国经济政策不确定性指数(CNEPU)的走势之间存在一定的联动性。通过测度发现AIC指标与全球经济政策不确定性指数、中国经济政策不确定性指数之间的相关性分别为0.46、0.38,而国际原油期货价格与这两个指数之间的相关性分别为-0.55、-0.57。这说明,国内外经济政策不确定性越大,国际原油期货价格波动越小,全球大宗商品价格泡沫的相依结构稳定性越差。

图6 国际WTI原油期货价格与AIC走势

图7 国内外经济政策不确定性指数与AIC走势

六、结论与建议

本文采用具有国际前沿性的资产泡沫监测方法(BSADF)来动态度量国内外大宗商品价格泡沫及其进化趋势,并进一步采用高维动态R-Vine Copula模型来分析大宗商品价格泡沫的动态相依性、相依结构突变性和演化特征,在此基础上采用格兰杰因果关系法来揭示各大宗商品价格泡沫的传染效应和传染路径。最终结论如下:

第一,国内外大宗商品期现货普遍存在多个周期性泡沫,但存在明显的结构性差异。其中,国内农产品现货、钢铁现货和能源现货的泡沫程度较高。总体上看,国内大宗商品价格泡沫程度要大于国外大宗商品价格泡沫程度。2021年以来中国大宗商品期现货价格泡沫和国外大宗商品现货价格泡沫走势均出现持续的上涨态势。

第二,国内能源现货、工业品期货、农产品期货和国外商品期货在整个相依结构中处于中心枢纽地位。国内外能源期现货价格泡沫之间的相依性较高,存在较强的传染效应。整个相依结构凸显出“物以类聚”的特征。同类或近类商品价格泡沫之间存在较强的相依性和对称的上下尾相依结构,且商品价格泡沫变化具有趋同性,而不同类商品价格泡沫之间多存在非对称的上尾或下尾相依结构特征,呈现出商品价格泡沫变化的非对称性。总体上,各类相连商品价格泡沫之间的传染效应较为明显。

第三,国内外大宗商品价格泡沫之间存在非对称的传染机制。处于中心枢纽地位的大宗商品在价格泡沫传导机制上发挥不同的角色。国外大宗商品期货市场和国内农产品期货处于价格泡沫传递的源头,而国内能源现货、工业品期货则发挥着承接和扩散价格泡沫的中介作用。

第四,整个相依结构演化过程中,约有一半时间出现上尾或下尾相依结构特征,一半时间出现上下尾对称的正态相依结构特征。这说明在大部分研究时期上,国内外大宗商品价格泡沫膨胀时存在较高相依性,形成了相互促进的格局,而在泡沫收缩时会出现负相依性,形成了此消彼长的格局。

第五,国内外大宗商品价格泡沫相依结构并不稳定,存在突变性,其结构稳定性受到国际原油期货价格波动的影响。总体上,国际原油期货价格与大宗商品价格泡沫相依结构的稳定性之间存在正相关性。在国际原油期货价格持续上涨过程中将带动大宗商品价格泡沫形成和膨胀,增强了相依结构的稳定性;在国际原油期货价格持续下跌过程中导致大宗商品价格泡沫分化,降低了相依结构的稳定性。国内外经济政策不确定性越大,全球大宗商品价格泡沫的相依结构稳定性越差。

第六,国内外能源期现货价格泡沫之间存在复杂、非线性的传染效应。传染路径主要表现为国外商品期货对国内能源期现货的价格泡沫净输入。国外金属现货价格泡沫与工业品现货价格泡沫之间始终存在较为强烈的相互传染效应,且泡沫演化趋势较为同步。

依据上述研究结论,就防范我国大宗商品价格泡沫传染风险方面提出如下政策建议:

第一,建立全球大宗商品价格泡沫监测预警系统。通过该监测体系来对全球大宗商品价格泡沫程度及其演化趋势进行动态测度和预警,一方面能及时掌握全球大宗商品价格泡沫走势及其结构性分化特征,甄别出泡沫化严重的大宗商品加以重点跟踪;另一方面能为制定精准化的国内大宗商品价格泡沫防控政策提供有力的指导。

第二,根据全球大宗商品价格泡沫相依结构演化趋势来制定我国大宗商品泡沫风险防范措施。在此基础上识别出大宗商品价格泡沫的传染源和传染路径,评估对我国大宗商品价格泡沫的影响程度,重点防范处于关键节点上的大宗商品价格泡沫(能源期现货)及其传染路径,制定相应措施切断传染路径。

第三,要及时评估国际原油期货价格极端波动和国内外经济政策不确定性对大宗商品相依结构稳定性的冲击。我国大宗商品价格泡沫的形成,除了与全球市场供求有关外,还与市场流动性和国内外宏观经济政策不确定性存在密切关系。对此,在制定宏观经济政策(比如货币政策转向、产业政策调整等)时,有必要考虑相关经济政策不确定性是否会通过影响市场供求或市场流动性,进而促使国内大宗商品价格泡沫的生成,在源头上刹住大宗商品价格泡沫形成的主要驱动力。