美联储缩表、全球流动性与中国资产配置

2022-04-12潘静

潘静

一个思维误区

根据笔者观察,国内研究机构大多从美国国债供求关系的角度讨论缩表的问题。大家简单地把美联储当作一个国债市场投资者,其逻辑推理是,美联储减少债券购买,造成市场需求下降,供求关系失衡导致美债价格下跌,进而推升美债利率。笔者认为这一观点值得商榷,它不仅与事实不符,更重要的是对中央银行运行机制理解存在思维误区。

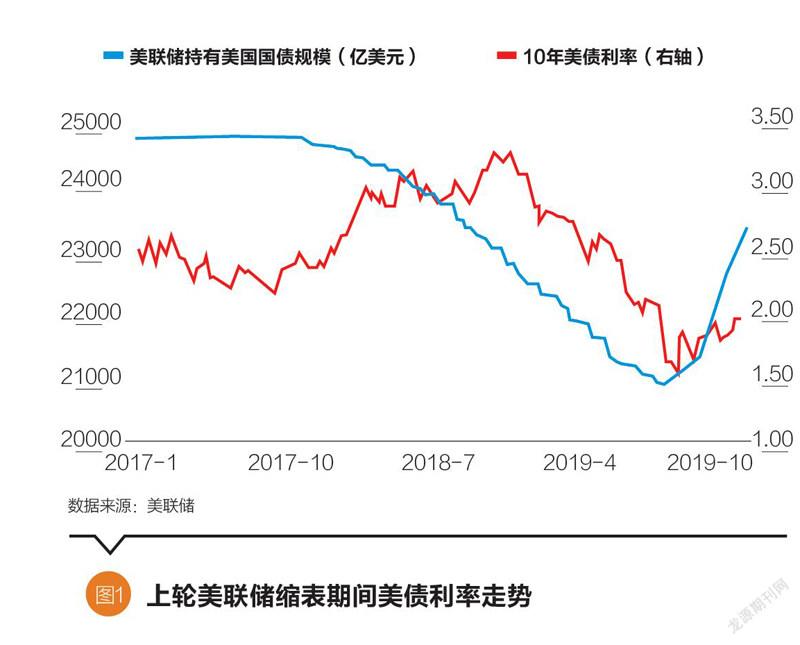

上轮美联储缩表进程始于2017年第四季度,终于2019年第三季度,持续时间近两年。图1显示,在2018年第四季度之前,美债利率呈上行趋势,在此之后转为大幅下行。其间美联储保持持续缩表,后半程缩表进度甚至略有加快。显然,缩表的影响不能简单地认为导致利率上行,这一观点从过程到结果都出现了严重偏差。

进一步观察,我们会发现,2019年下半年起,美联储再次启动量化宽松,其扩表速度远远超过了之前的缩表速度。需要特别注意的是,此时美联储的政策利率仍然保持在2%附近的水平,还远没有降到零利率。这与量化宽松是对零利率导致货币政策空间不足的补充的传统观念相左。

那么,是什么原因导致美联储于2019年第三季度开始,同时启动降息和扩表的货币宽松政策?对这一政策做出合理解释,需要首先介绍美联储的资产负债表。

剖析美联储资产负债表

一般在中央银行资产负债表构成中,资产端主要是官方储备,负债端主要是基础货币。在现代中央银行制度建立之前,货币实行金本位制。如果有资产负债表的话,不难想象,央行资产端是黄金等贵金属。现代信用货币制度建立后,货币与黄金逐渐分离,货币发行转向采用国家信用。

包括美联储在内,各国央行的资产端首先是黄金和外汇,称之为储备货币;其次主要购买本国国债。之所以选择政府债券,主要是出于防范信用风险的角度考虑。实际上在日本,央行甚至购买了股票、基金等。

美联储稍有不同的是,在布雷顿森林体系瓦解之后,美元本身作为国际储备货币,不需要再持有官方储备。可以看到,20世纪70年代以来,美联储的资产构成主要是政府债券。可见,央行购买国债属于正常行为,并非金融危机以后才出现。

现在我们来分析负债端。基礎货币可分为流通货币和存款准备金两部分。我们发现一个显著的变化是,在金融危机爆发之前,流通货币占美联储负债的主体,是基础货币的主要构成部分。而在金融危机之后,流通货币占比明显下降,同时存款准备金大幅度提升。2007年,美联储资产负债表中存款准备金仅为200亿美元,占比降至2%的历史最低水平,到2021年存款准备金接近4万亿美元,占比接近50%。

至此,我们可以得出结论,出于某种原因造成美联储资产负债表结构发生了根本性变化,导致其资产规模大幅扩张,进而量化宽松大量购买美债。这一原因就是银行准备金的大幅增加,从危机前的几乎可以忽略不计到目前的接近4万亿美元。据此测算,美国商业银行存款准备金率超过18%。同样,影响缩表进程的关键也是存款准备金规模的变化。

论信用功能的丧失

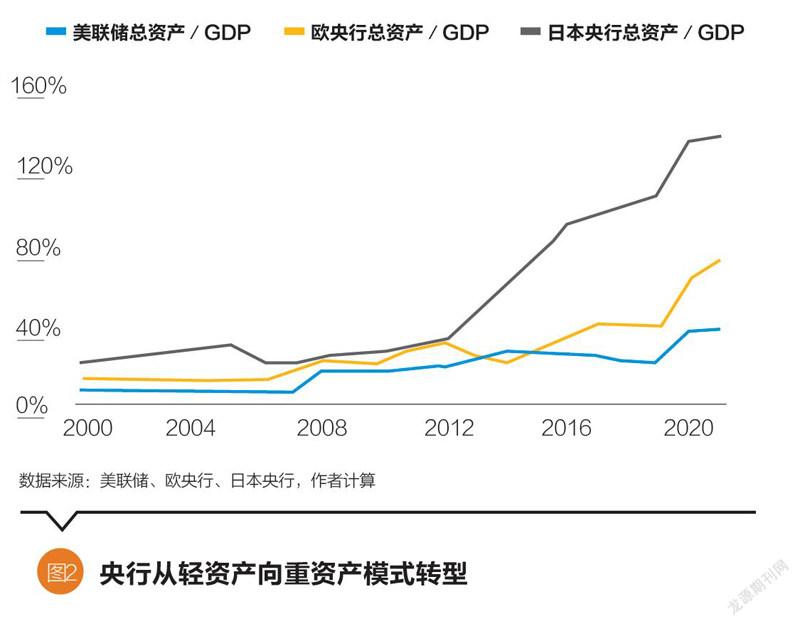

金融危机为全球金融市场带来巨大变革。从中央银行的角度分析,这一变革可以总结归纳为:从轻资产到重资产模式,从信用保证到资产抵押模式。

在金融危机爆发之前,中央银行普遍采取轻资产模式。2007年,美联储总资产为9500亿美元,占国内生产总值(GDP)的比重为6.5%。到2021年,美联储总资产接近9万亿美元,增长了近10倍,占GDP比重上升到37%。

中央银行从轻资产向重资产模式的转型并非美联储所独享。欧央行、日本央行更是有过之而无不及。我们认为,导致这一模式转变的表观原因是价格型政策工具的失灵,需要数量型工具补位,其内在原因是金融市场信用功能的丧失。

次贷危机造成信用市场的急剧崩塌,并快速传染到资金市场,严重扰乱了金融机构的正常资金结算。此时,为保障金融系统的有效运行,商业银行将大量资金放置于美联储账户,仅仅用于保证正常的资金清算。美联储行使了最后贷款人角色。

试想一下,如果所有日常的资金交易无法在银行间市场完成,而是全部需要中央银行作为经纪商承接,央行作为资金市场所有交易的对手方,那么央行的资产负债表将会无比庞大。事实上,这就是美联储面临的实际问题。

为应对信用市场与资金市场的风险传染,保障金融市场的正常运转,资金市场从之前的信用保证,转为资产质押模式。金融危机以来,美联储资产负债表持续增加,说明这一状况并未得到改善,相反在愈演愈烈。保证长期信用市场和短期资金市场的风险隔离,不发生交叉传染,成为美联储需要解决的新课题。

影响全球流动性的价格指标

分析至此,我们可以讨论影响全球流动性的指标。显然,我们讨论的流动性载体是美国商业银行的存款准备金,同时也是美联储的主要负债科目。

我们知道,美联储缩表的关键并不在资产端,而在于商业银行存款准备金规模的变化。如果金融系统流动性宽松,商业银行无须通过美联储做中间商进行交易,就不需要那么多存款准备金,相应的,美联储就可以减少持有美债规模。相反,如果金融系统流动性紧张,商业银行就需要在美联储增加存款准备金,这时,美联储缩表进程受阻。

那么,如何判断当前流动性的松紧呢?美联储主要观察资金市场的利率价格,并通过对市场利率和政策利率的利差进行比较来判断。其中,主要的市场利率是联邦基金利率(EFFR),政策利率是存款准备金利率(IORB)。

当市场利率高于政策利率时,市场价格告诉美联储,目前资金面紧张,银行准备金不足。相反,当市场利率低于政策利率时,表示当前流动性宽松。

从2018年第四季度开始,市场利率接近甚至高于政策利率,表示银行准备金不足,造成市场流动性紧张。为解决流动性紧张的困境,商业银行需要大量购买美国国债,以满足正常的资金市场需求。这就解释了为什么同样的缩表期间,在2018年第四季度前后,美债利率先升后降,呈现相反走势。这是因为美国商业银行入场购买国债。

2019年,美聯储终于观察到了资金市场的流动性紧张。于是,美联储于第三季度同时启动降息和扩表的货币宽松政策。通过之前的分析,我们可以充分了解,此时美联储必须同时使用量价工具组合,而不能单纯地只靠降息。而自2021年下半年以来,利率价格信号已经持续显示了银行准备金充足,流动性宽松。因此,美联储才在2021年下半年重提减少债券购买、加息、缩表的三板斧政策组合拳。跟通胀并没有太多关系。

当然,现实中,美联储的货币政策机制远比笔者描述的要复杂得多。但是,我们必须了解其政策分析逻辑,才能做出正确应对。

本轮美联储缩表规模?

我们的问题是,合适的央行资产负债表规模是多少?尽管没人知道准确答案,我们还是试图从货币乘数和存款准备金率这两个维度来做一下回答。

如果以2019年中为压力测试,认为美国的货币乘数达到4.6的水平,存款准备金率达到10%的水平时,代表流动性极度紧张。以2021年中,美国的货币乘数达到3.3的水平,存款准备金率达到18%的水平时,代表流动性极度宽松。那么简单取中值,我们可以认为,当货币乘数达到4左右,或者存款准备金率达到14%附近,代表流动性处于均衡水平。按此静态测算,笔者认为美联储仅有6000亿—7000亿美元的缩表空间。

重新认识金融周期

我们认为,当前美元流动性从信用保证转向资产抵押模式,这一根本性改变与美元占据全球储备货币主导地位发生直接冲突。造成这一矛盾的根源是过度金融化,解决这一矛盾必须重塑金融周期。

传统经济学理论认为,经济发展需要投入土地、劳动力、资本三大生产要素。其中,自工业革命以来,资本成为相对最稀缺的生产要素。为解决资本的稀缺性,历史上的资本主义国家用尽各种手段。回顾历史,一段时间内率先解决资本稀缺性的国家,都站到了历史进程的前列。然而,资本的另一面就是债务。统计显示,随着金融市场化的改革创新,以及政策制定者的隐性期权保障,各国债务率呈阶梯式抬升走势。据统计,目前美国非金融部门债务率达到280%的水平。托马斯·皮凯蒂在《21世纪资本论》中指出,美国的资本收入比小于5。如果债务率再上一个新台阶,将注定会对美国的信用造成严重影响,进而影响到以美元为主导的现代全球货币体系。债务不会消亡,但债务扩张必有终结。

对中国资本市场的影响

境外投资者已经成为境内资本市场主要的参与者之一。随着中国资本市场的加快开放,吸引了海外资金的大量流入。从存量看,截至2021年12月,境外主体持有境内人民币股票、债券、贷款及存款等金融资产金额合计为10.8万亿元,同比增长20.5%。其中,持有股票资产3.9万亿元,同比增长15.7%,占沪深两市股票总市值的4.3%;持有债券资产4.1万亿元,同比增长22.6%,占国内债券市场托管余额的3.1%。

开放是高质量发展的必由之路。随着国内金融不断融入全球市场,全球资金流动性对国内资本市场产生深远影响。对政策制定者,我们认为,金融危机以来的市场脆弱性是导致美联储资产负债表增加的原因。美联储资产负债表变迁对我们的启示是,中国尤其需要加强对金融市场信用风险的前瞻性、全局性、有效性管理,有效隔离信用风险与资金市场的风险传染,保证金融体系信用投放功能的正常运转,避免央行陷入重资产模式的陷阱。

短期而言,政策制定者需要综合运用价格型和数量型等多种政策工具的结合,同时加强金融基础设施建设,促进金融市场信用创造功能释放。长期而言,保障金融有效支持实体经济,千万不要过度债务化,防范系统性风险,保障国家金融安全。

对市场参与者,我们建议,全面认识以美联储为代表的全球流动性变化对国内资产价格的影响。研究表明,自金融危机以来,美元流动性变化对国内股票和债券市场都造成了重要的影响。观察美国基础货币,每次流动性拐点的边际变化,都造成全球资产配置的再平衡,进而影响国内资本市场。我们认为,下一步可能的缩表是美联储回收过剩流动性的正常行为,建议重点观察美国资金市场利率价格,如果流动性再次紧张,美联储一定会随时停止缩表。