绿色金融发展对碳权交易及碳排放的影响机理研究

2022-04-09刘传恒栾伟郭根延

刘传恒 栾伟 郭根延

(江苏大学 江苏镇江 212000)

1 绪论

随着我国经济飞速发展,人口剧增,气候恶化的问题日益凸显,节能减排、低碳发展成为近年来广泛探讨的话题。1997年,《京都议定书》签订,建立了清洁发展机制(CDM)[1]。

2021年全国两会上,“碳达峰”“碳中和”被首次写入政府工作报告,我国承诺2030年前,二氧化碳的排放不再增长,达到峰值后逐步降低,在2060年前,通过植树造林、节能减排等形式,抵消企业、团体或个人产生的二氧化碳排放量,实现“碳中和”目标。

在此背景下,本文基于我国及全球气候治理目标,对当前为实现“碳中和”发行的绿色债券金融产品进行调查研究,对我国碳交易机制、CDM项目数量及分布与当前碳排放量的影响及作用进行深入审视和分析,找出目前碳金融面临的问题和挑战,探究可行的解决方案和一系列措施,推进碳金融助力实现碳达峰碳中和目标,为我国实现“碳达峰”“碳中和”做出金融方面的理论贡献。

2 我国绿色金融现状及趋势

我国绿色金融概念的正式提出,相对较晚,引起重视主要是在近几年。2015年,国务院在政策文件《生态文明改革整体方案》中首次明确提出,我们要致力建设绿色金融体系,这表明了绿色金融的发展水平对我国未来改革与发展的重要性之大。

在我国,绿色债券指的是发行人按照法律依法发行,通过募集资金用于支持绿色循环低碳产业项目并按照约定还本付息的有价证券[2]。

表1 各地区碳排放权交易量与当年GDP比值(单位:%)

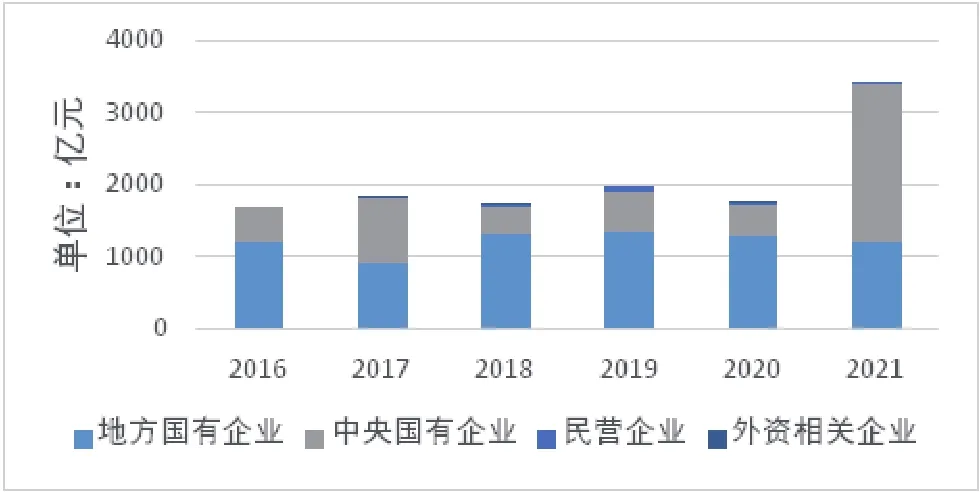

在相关政策的不断扶持下,我国绿色债券市场持续快速发展。2016年以来,我国境内绿色债券发行总量不断增长[3],稳中向好,如图1所示。2016—2021年,每年的发行额度都在2000亿元之上,2020年发行量更是突破了5000亿元。截至2021年8月31日,我国绿色债券市场发行4221.91亿元,2021年的绿色债券发行总量仍有望突破5000亿元。2016—2021年,我国绿色债券发行的主体主要是地方及中央国有企业,如图2所示,国有企业占绿色债券发行总额的90%以上[4],而私人企业和外资相关企业发行的份额相对较少。在这六年间,绿色债券的资金由2016年的将近80%都投入银行业到2021年大部分投入公用事业以及交通运输,表明绿色债券更偏向于投资公用事业等领域。[5]

图1 我国绿色债券发行规模

图2 我国绿色债券发行主体

3 碳权交易与碳排放的影响机理

目前国际上主要的碳排放权交易种类可以分为碳排放权产品和衍生碳金融产品两类。碳排放权产品主要由政府制定、分配、拍卖减排放权配额,碳排放权的需求方即企业从其中购买。近年来,西方发达国家的一些金融机构越来越多介入衍生碳金融产品,导致衍生产品种类越发丰富。目前,国际上碳金融衍生产品主要包括碳排放权挂钩的债券、碳排放权交付保证等[6]。

在第一类碳排放权产品中,碳排放权是一种可交易的商品。根据均衡价格理论,在其他条件不变时,商品的价格因供求关系的变化而变化。因此当国家出台相关政策限制碳排放时,商品的供给就会减少,碳排放权的价格升高,从而降低需求,间接达到治理碳排放的目的。

4 研究假设与实证分析

4.1 碳排放与碳权交易的影响--基于试点城市碳交易数据

表2 各地区碳权交易平均价格(单位:元/吨)

表3 各地区历年碳排放总额(单位:百万吨)

4.1.1 变量选择

为了分析碳排放权交易活动对于碳排放量总额的影响,我们在这里用到了三个变量,分别是碳排量总额、碳排放权交易量、碳排放权交易的平均价格。

第一,选取六个地区的碳排放权交易量与当年GDP的比值作为各地区碳权交易发展水平指标,即以单位GDP碳权交易量作为解释变量,记作VG。这个比值越高,则说明该地区的碳权交易发展水平越高,对经济的影响越大。

第二,选取各地区2014—2020年的碳权交易年平均价格作为第二个解释变量,以此来探究交易价格是否会对碳排放产生影响,记作AVP。

第三,选取各地区在此期间的历年碳排放总额作为被解释变量,记作Y。

4.1.2 平稳性检验

利用Eviews软件将这三个变量导入后,对三个变量的数据序列进行平稳性检验,结果检验如表4、表5和表6所示。

表4 Y的平稳性检验结果

表5 协整检验结果

表6 绿色债券与碳排放回归数据

经检验发现,VG变量和AVP变量的LLC检验均拒绝含有单位根的假设,即拒绝非平稳,故VG和AVP是平稳序列。而Y变量在一阶差分的情况下LLC检验均拒绝含有单位根的假设,所以Y是一阶单整序列,我们对变量Y取一阶差分。在对VG和AVP进行一阶差分的平稳性检验后,发现VG和AVP均通过LLC检验,所以对其取一阶差分。

在进行一阶差分之后发现其是一阶单整序列,需要对变量进行协整检验。在这里我们采用E-G两步法对残差序列进行检验[7]。我们所得到的伴随概率为0.0007,即可拒绝原假设,认为残差序列不含有单位根,即Y,VG,AVP存在协整关系。

4.1.3 模型确定

在确定模型存在协整关系后,我们进行F检验,公式如下:

将数值代入后发现F值小于查表值,因此我们接受原假设,选择混合估计模型。

最终确定的模型如下:

总体来看,VG和AVP的系数为负数,表明了这两个变量分别与Y负相关,即碳权交易带来的单位GDP碳权交易量越大,该地区的碳排放量总额越小;碳权交易的平均价格AVP越大,该地区的碳排放量总额越小。

这表明随着碳权交易的不断推进,碳排放量总额在相对缩小。一旦真正落实展开,必然推动我国碳排放量的持续减少,对于我国实现碳达峰目标有着极大的推动作用。

4.2 碳排放额与绿色债券发行额的关系

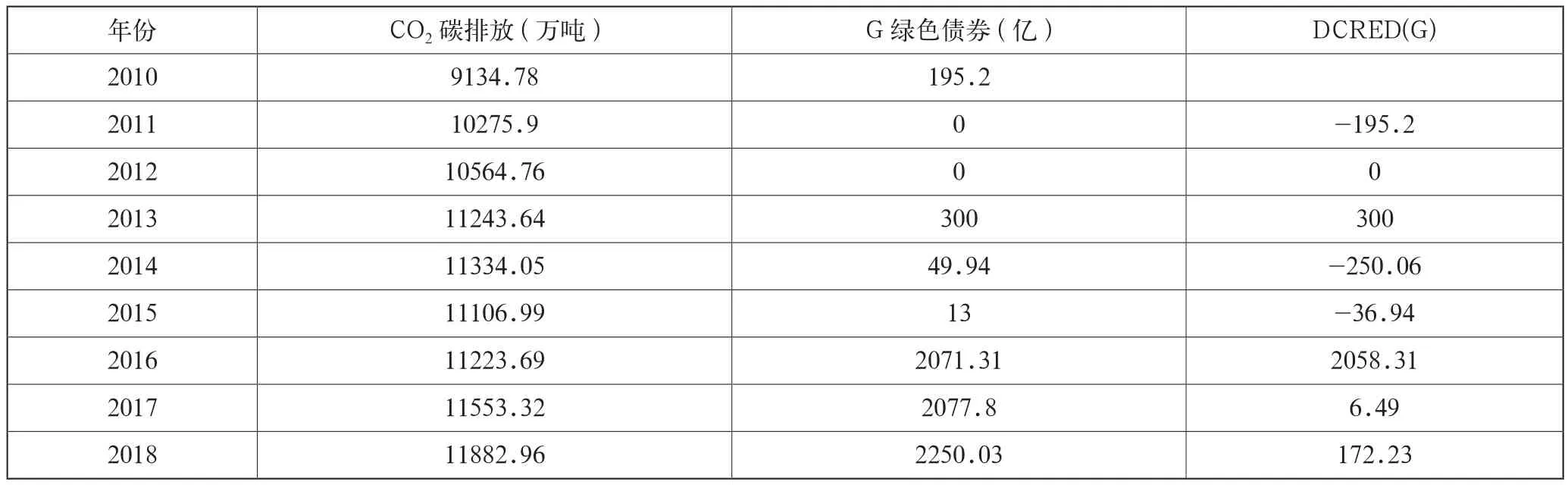

为分析绿色债券对碳排放的影响,这里选取全国2010—2018碳排放额记作CO2,选取全国2010—2018绿色债券发行额记作G,在表6对G进行一阶差分,记作DCRE。

对CO2进行平稳性检验,发现p值小于0.05,CO2ADF检验拒绝原假设,为平稳序列。

对G进行平稳性检验,发现G为不平稳序列,于是对G一阶单整,检验D(G)。

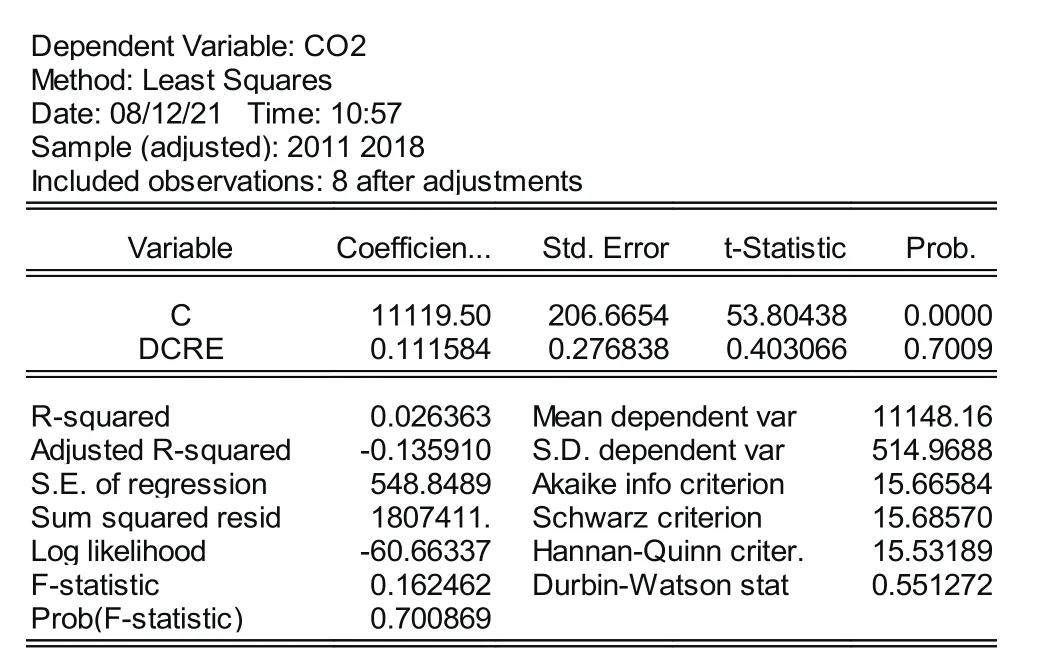

经过平稳性检验,G为一阶单整序列。对G差分,得到数据DCRE。在回归中使用数据CO2和DCRE。DCRE与CO2散点图及回归结果如图3、图4所示。

图3 CO2与DCRE散点图

图4 CO2与DCRE回归结果

得出模型如下

但是在回归中,p>0.05,碳排放与绿色债券数量没有显著关系,可能数据过少,存在其他影响碳排放因素。

5 结语

在两次回归模型中,碳权交易带来的单位GDP碳权交易量与该地区的碳排放量总额呈反比,碳权交易的平均价格AVP与该地区的碳排放量总额呈反比,而绿色债券的数额与碳排放额关系不显著,影响较小。我国当前绿色金融起步较晚,且相关投资及项目主要集中在公共事业领域,民营企业涉猎较少。针对上述情况,提出三点政策建议:

(1)持续推进和完善碳权交易市场建设。我国碳交易起步较晚,2021年7月全国碳权交易市场设立, 相较于西方国家相关经验仍显不足,市场秩序及法律法规尚不完备。应持续完善市场秩序,确保其对遏制碳排放的有效作用[8]。

(2)积极参与国际碳交易。西方碳金融起步较早,经验较丰富,我国的碳市场构建应学习他国长处,提高我国在碳金融领域中的国际话语权,确保我国经济利益不受损害。

(3)鼓励技术创新。鼓励金融机构积极创新碳金融工具[9],提高企业参与绿色金融程度,鼓励企业对生产工艺进行技术创新,从根源上解决碳排放问题。