碳中和背景下燃气机组的期权组合套利策略

2022-04-08辜炜德冷媛赖姝颖邱靖陶悦川赵俊华

辜炜德 ,冷媛 ,赖姝颖 ,邱靖,陶悦川 ,赵俊华

(1.南方电网能源发展研究院,广州市 510000;2.澳大利亚悉尼大学电气与信息工程学院,澳大利亚悉尼市,NSW2006;3.香港中文大学(深圳),广东省深圳市 518100)

0 引言

在碳中和背景下,天然气机组具有低碳、清洁的优势。此外,在大规模可再生能源渗透的低碳电力系统中,天然气机组因其快速响应的特点,可以很好地平滑波动的可再生能源出力。相比燃煤火电机组,天然气机组运行成本较高。在电力市场竞标中,只有市场电价很高时,天然气机组才会运行发电。其他时段燃气机组为闲置状态或提供辅助服务,如调频和调峰。为最大化利润且对冲市场的价格风险,燃气机组可参与电力金融衍生品市场。电力金融衍生品包括远期合同、期货、互换和期权等[1-2]。即使电价波动很大,在金融市场中采用合适对冲策略,也可以缓解现货市场的价格波动风险[3-4]。为最大化燃气机组的利润并减少风险,本文提出了适用于天然气机组参与电力金融市场的资产组合规划策略,并考虑了电池和电转气(power to gas,P2G)这两类储能设备。

文献[5]把资产组合理论运用于台湾传统的电力规划案例。此模型的目标函数是使总发电成本的折现值最小,而方差被用来衡量风险。虽然该文献考虑了供电方的边际成本,但是缺乏市场整体的考虑,用电方也应该有所涉及;另外该文献缺少对金融衍生品及储能设备的使用。文献[6]体现了电价和一些影响因素的关系,如负荷、天然气价格和季节性。其中远期和期权被作为一种金融工具来对冲风险。该文献旨在证明利用远期和期权对冲风险的有效性,但是该文献并未对金融衍生品进行定价。文献[7]对文献[6] 方法做了改进,电力衍生品的定价是通过傅里叶转换方法得到的,并且电力衍生品定价模型的假设得到了很好的论证。文献[8]提出消费者可以同时购买一个远期和一个双向看涨期权,因为远期可以完全对冲消费者的风险。但是只考虑了用电方而忽略了供电方,也就是燃气机组。文献[9]采用了可赎回的远期合同,与文献[8]不同,该文献既分析了市场电价的波动风险又考虑了回报率。资产组合理论经常被运用于期权的设计中。在文献[10]中,资产组合理论被用来解决多元化市场不同风险程度的最优储能管理,该文献提及了回报率最大化和风险最小化的方法;对于不同的风险,当有效边界和满意度曲线相切的时候得出的解最优,但是这个能源套利市场没有涉及到期权的运用。文献[11]指出管理市场电价波动风险的金融风险管理方法,提出了电力资产组合随机过程的框架。此外文献[12]考虑了现货市场和契约市场,并利用均值-方差理论来求解每个市场的占比。但是文献[11-12]有一定的缺陷,首先,它们只考虑了风险最小化,忽略了回报率;其次,缺乏对期权和储能设备的合理使用。

为解决上述问题,本文采用销售看跌、购买看跌和销售看涨期权来确保燃气机组一年的收益。另外,在套利组合策略中,储能设备也会有所涉及。本文主要有以下三方面的贡献:

首先,提出三种期权的数学模型。在该模型中,每30 min的收入和成本被累加起来用于计算回报率和风险。这是为了方便之后用均值-方差理论求解最优投资比例。

其次,对传统运行策略和有或无储能设备的期权策略进行对比。从模型中可以发现如果没有储能设备,经济损失是无法避免的。另外,卖看跌期权包含了2 种主要的储能设备,分别是P2G 和电池。

第三,均值-方差资产组合理论被用于求解三种期权的投资最佳分配比例。通过画出最小方差边界得到有效边界,从而得出最优投资比例。

1 天然气机组的运营策略

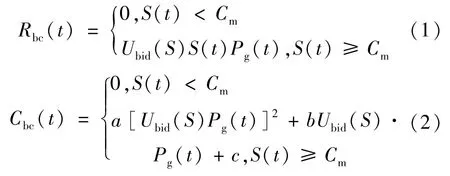

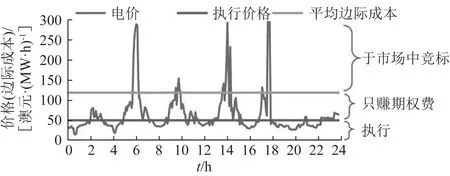

天然气机组的平均边际成本很高,大多数时候天然气机组闲置或提供辅助服务,如调频和调峰。只有当市场电价比燃气机组边际成本高的时候,燃气机组才能中标并发电。因此,天然气机组在时段t的收入和成本分别是:

式中:Rbc(t)和Cbc(t)分别是传统燃气机组t时段的收入和成本;S(t)为t时段的实时电价;Cm是燃气机组的平均边际成本;Ubid(S)是以价格S(t)竞标成功的概率;a、b和c是燃料成本系数;Pg(t)是燃气机组在t时段的产电能力。

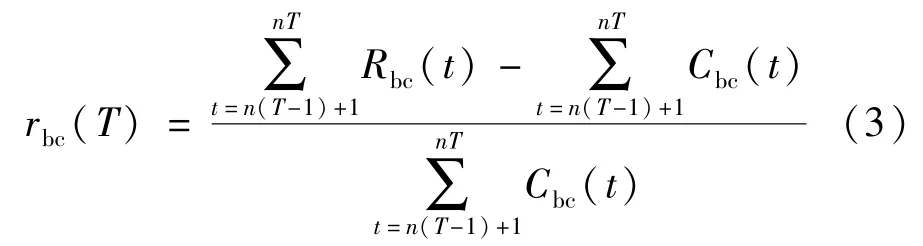

图1 展示了用来计算风险和回报率的时间轴。该时间轴可被划分为N个大时间段,此处N代表N年,每个时间段有n个小时间段。每n个小时间段累加的收入和成本可用来计算大时间段的回报率。然后N个大时间段的平均回报率和风险就可以被算出:

图1 小时段和大时段的关系Fig.1 The relationship between the time slot and the time period

式中:rbc(T)是第T个大时间段的回报率。

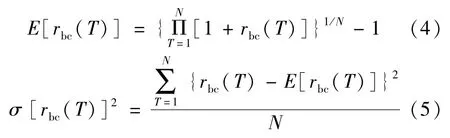

式中:E[rbc(T)]是N个大时间段的平均回报率[13];σ[rbc(T)]2是N个大时间段回报率的方差。

2 销售看跌期权模型

对于看跌期权来说,买方有权利卖该资产[14],相对应,卖方有义务来配合买方所做的决定但无权利。合同特定的日期是指满期日(或者到期日),而特定的价格是指执行价格或者敲定价格。这里会用到美式期权,因为这样期权就可以在任何满期日之前得以执行。为了能获得期权的权利,期权的买方要付期权费给卖方[14]。

燃气机组是看跌期权的卖方。图2 展示了卖看跌期权的一般运作机制。当现货价格比执行价格低时,看跌期权的买方会执行期权,因为对于期权买方来说以执行价格来卖电能将获得更多收益。因此燃气机组会被强制以执行价格购买期权合同上规定量的电。当市场价格比执行价格高时,看跌期权不会被执行。

图2 销售看跌期权的一般运作机制Fig.2 Operation mechanism of general short put options

当看跌期权被执行以后,燃气机组被强制以执行价格买电,而该电价比现货价高。如果没有储能设备,燃气机组别无选择,只有以市场价格把电卖出。这样,对于燃气机组就会有损失。所以储能设备是至关重要的。P2G 和电池将会被分别考虑分析。

2.1 电转气设备

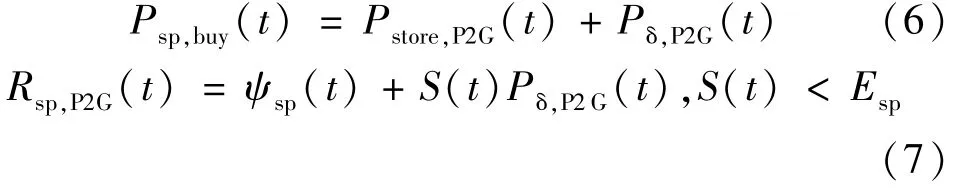

如果使用了P2G,那部分电就会以天然气的形式储存起来,之后当市场电价比平均边际成本高时又转换为电。当市场价格比执行价格低时,收入和成本如式(7)、(8)所示。

式中:Psp,buy(t)是燃气机组在时段t因为卖看跌而被强制买的电量;Pstore,P2G(t)是时段tP2G 所储存的电量;Pδ,P2G(t)是在时段t由于P2G 设备容量限制而将要在市场上卖的多出来的电量;Rsp,P2G(t)和Csp,P2G(t)分别是每半小时储能设备P2G 卖看跌期权的收入和成本;ψsp(t) 是卖看跌期权的被分割成若干个小时间段的期权费收入;Esp是卖看跌期权的执行价格。

当市场价格比边际成本高时,收入和成本如下:

式中:Uhp(S) 是高电价S(t)出现的概率;Estore,P2G(t)是t时段储存在P2G的能量;Prbid(S) 是储能设备竞标成功的概率。式(9)中:第一项是卖期权的期权费;第二项是燃气机组装机容量竞标成功的利润;第三项是储能设备能量竞标成功的利润。

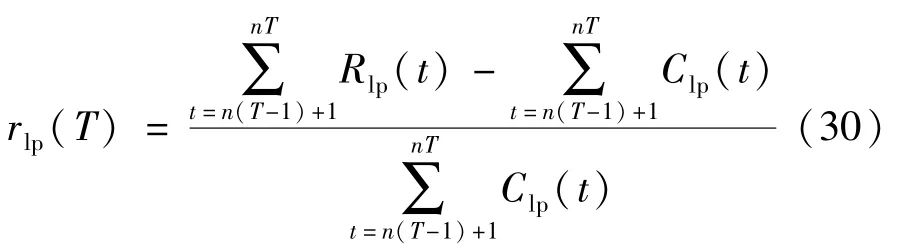

当现货价格比执行价格高但低于边际成本,即Esp≤S(t)≤Cm时:

对于P2G,采用式(12)计算t时段的能量:

式中:ηP2G,cha是P2G的充能效率;ηP2G,dis是P2G的放能效率。

因此卖看跌期权且有P2G 储能设备的风险和回报率分别是:

式中:rsp,P2G(T) 是第T时段回报率;CF是P2G 设备的固定成本并且将其折现到n个小时间段,如式(14)所示。

式中:E[rsp,P2G(T)] 是P2G 设备N个大时间段的平均回报率;σ[rsp,P2G(T)]2是该时间段回报率的方差。

2.2 电池

电池是另一种常见的储能设备。电池数学模型如下所示:

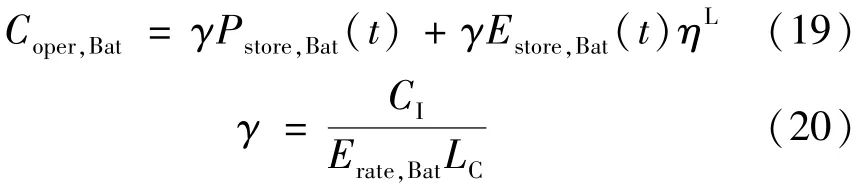

当S(t) <Esp时:

式中:γ是电池使用寿命折旧成本系数;CI是电池成本;Estore,Bat(t)是电池容量;LC是电池最大充放电次数;ηL是电池的漏电损失系数,%/月。

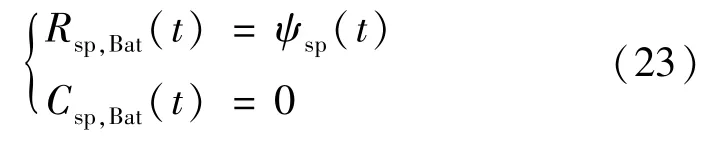

和P2G 相同,当S(t) >Cm时,储能设备电池卖看跌期权的收入和成本分别为:

当Esp≤S(t)≤Cm时:

电池能量平衡可表述为:

式中:ηBat,cha和ηBat,dis分别为电池的充电效率和放电效率;Psell,Bat(t)是电池售出电量。

因此,储能设备电池卖看跌期权的回报率和风险可表示为:

式中:rsp,Bat(T)是第T个时间段电池储能设备的回报率。

式中:E[rsp,Bat(T)] 是电池N个时间段的平均回报率;σ[rsp,Bat(T)]2是电池回报率的方差。

2.3 P2G 和电池性能对比

表1 给出了P2G 和电池的一些典型参数对比情况。P2G 和电池的成本函数不一样,与电池相比较而言,首先,P2G的运行成本低但固定成本高;其次,P2G 比电池的使用寿命长;然后,P2G的容量比电池大;最后,P2G的充放电效率比电池低[15]。

表1 P2G 和电池性能对比Table 1 Comparisons between P2G and battery

3 购买看跌期权模型

图3 展示了买看跌期权的一般运作机制。和卖看跌期权不同的是,一旦燃气机组买了看跌期权就要支付期权费。与此同时,当市场价格低于执行价格时,其有权利以执行价格卖期权合同上规定的一定量的电。然而燃气机组不会去执行该期权,它会把期权所有权转给第三方,如火力发电机组。这是因为燃气机组的边际成本比执行价格高太多。

图3 购买看跌期权的一般运作机制Fig.3 Operation mechanism of general long put options

不同情况下的收入和成本分别是:

式中:Rlp(t)和Clp(t)分别是t时段买看跌期权的收入和成本;Πlp(t) 是t时段的所有权转让价值;ψlp(t) 是支出的期权费;Elp是买看跌期权的执行价格。

买看跌期权的回报率是:

式中:rlp(T)是第T时段买看跌期权的回报率。

式中:E[rlp(T)]是买看跌期权N个大时段的平均回报率;σ[rlp(T)]2是买看跌期权回报率的方差。

4 销售看涨期权模型

对于卖看涨期权而言,燃气机组没有权利只有义务。图4 展示了卖看涨期权的一般运作机制。

图4 销售看涨期权的一般运作机制Fig.4 Operation mechanism of general short call options

对于燃气机组来说,一部分容量会在现货市场上竞标,而另一部分则与电能买家签订了期权合同。当市场价格比执行价格高时,看涨期权的所有人将会执行该期权。那时燃气机组就有义务发电。通过卖看涨期权燃气机组可以赚期权费。

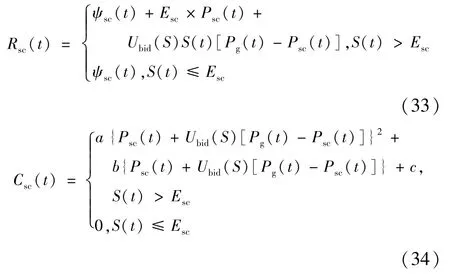

不同电价情况下的收入和成本分别是:

式中:Rsc(t)和Clsc(t)分别代表t时段的收入和成本;ψsc(t) 是卖看涨期权的期权费收入;Esc是卖看涨期权的执行价格;Psc(t)为卖买看涨期权所覆盖的电量。

无储能设备销售看涨期权的回报率是:

式中:rsc(T)是第T时段卖看涨期权的回报率

式中:E[rsc(T)] 是卖看涨期权N个大时间段的平均回报率;σ[rsc(T)]2卖看涨期权回报率的方差。

5 均值-方差模型

根据文献[14,16-19]对市场资产组合的定义,对一系列有风险和无风险资产依照回报率最大化或风险最小化进行组合。因此把该理论运用到电力市场,目标函数则是要满足达到一定程度的回报率的同时使风险最小化。最优解可以通过满意度最大化来获得,如式(47)所示:

式中:U是效用函数;E[rsp,lp&sc(T)] 是买看跌期权、卖看涨期权和卖看跌期权三种期权在总时间段的平均回报率;A是燃气机组的风险规避系数;σ[rsp,lp&sc(T)]2是三种期权回报率的方差。

由于大多数投资者都是希望规避风险的,所以A是正数。在文献[20-22]中,A是可变的。如果它是负数,那么投资者喜好风险;如果它等于零,那么风险对于投资者无关紧要。

约束条件:

式中:ρsp,lp是卖看跌和买看跌的相关性系数;ρsp,sc是卖看跌和卖看涨的相关性系数;ρsc,lp是卖看涨和买看跌的相关性系数;vsp,lp是卖看跌和买看跌的协方差;κsp,sc是卖看跌和卖看涨的协方差;vsc,lp是卖看涨和买看跌的协方差[21];Wsp、Wlp和Wsc分别是投资卖看跌、卖看涨和买看跌的比重;EMP是目标回报率。

文献[23] 采用蒙特卡罗模拟(Monte Carlo simulations,MCS)对随机变量进行处理。随机变量包括电价和竞标成功的概率。在运用MCS 之前,要先确定数据的分布。核密度估计被用来确定随机变量的概率密度函数。在统计学中核密度估计是一种非参数统计的用来衡量随机变量概率密度函数的方法。它还是一种基于有限数据样本的数据平滑方法,用来推测种群特征。

根据概率密度建立不同的情景用于优化,每个情形包含一对[ES,BS],ES、BS分别代表第S个样本电价和竞标情况,ES、BS为T维向量,ES=[ES(1),ES(2),…,ES(T)],BS=[BS(1),BS(2),…,BS(T)]。多次重复采样后,一旦标准差与期望值的比值小于0.5%,则蒙特卡洛仿真的收敛要求就能满足[24]。

6 算例与结果

采用从澳洲能源市场调度中心(AEMO)得到的2016—2018 年这三年的电价数据进行市场模拟[25]。通过模拟计算每种期权的回报率、风险和盈利。然后对以下4 种案例进行分析:100% P2G,100% 电池,30% P2G+70% 电池 和70% P2G+30% 电池。

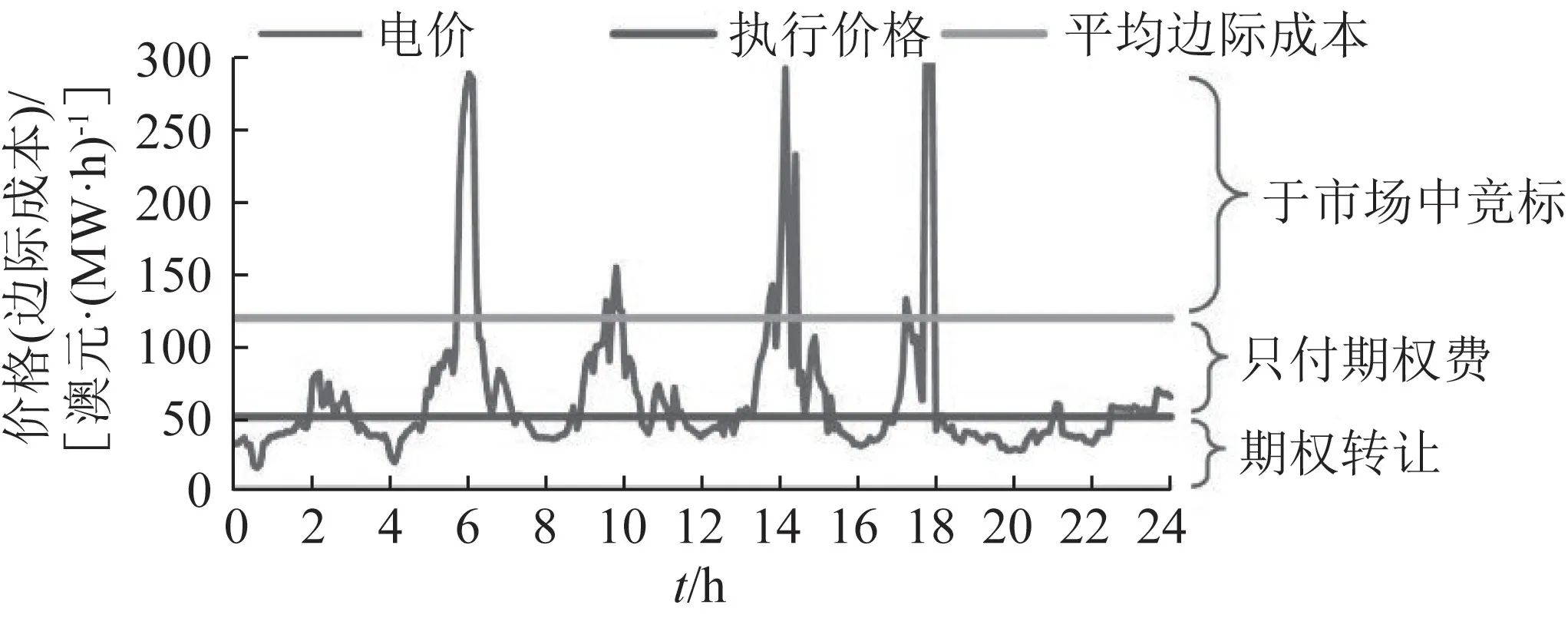

在图5 所示的电价分布中,阴影部分面积是三年历史电价直方图,曲线是由核密度函数(带宽为5,高斯核函数)推导得到的概率密度。

图5 三年电价分布Fig.5 Distribution of the electricity price in three years

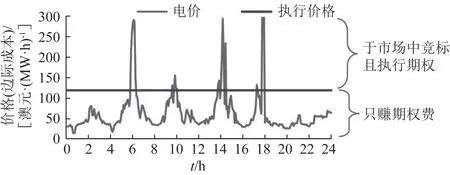

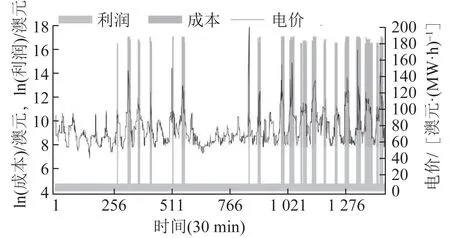

图6 展示了每30 min 卖看跌期权的盈利和成本。净利润包含期权费和卖电的额外利润。当电价比平均边际成本低时,燃气机组不发电只赚期权费;当电价比平均边际成本高时,燃气机组在赚到卖电的钱的同时也会产生生产成本。

图6 销售看跌期权每30 min的净利润和成本Fig.6 Profit and cost of short put for every 30 minutes

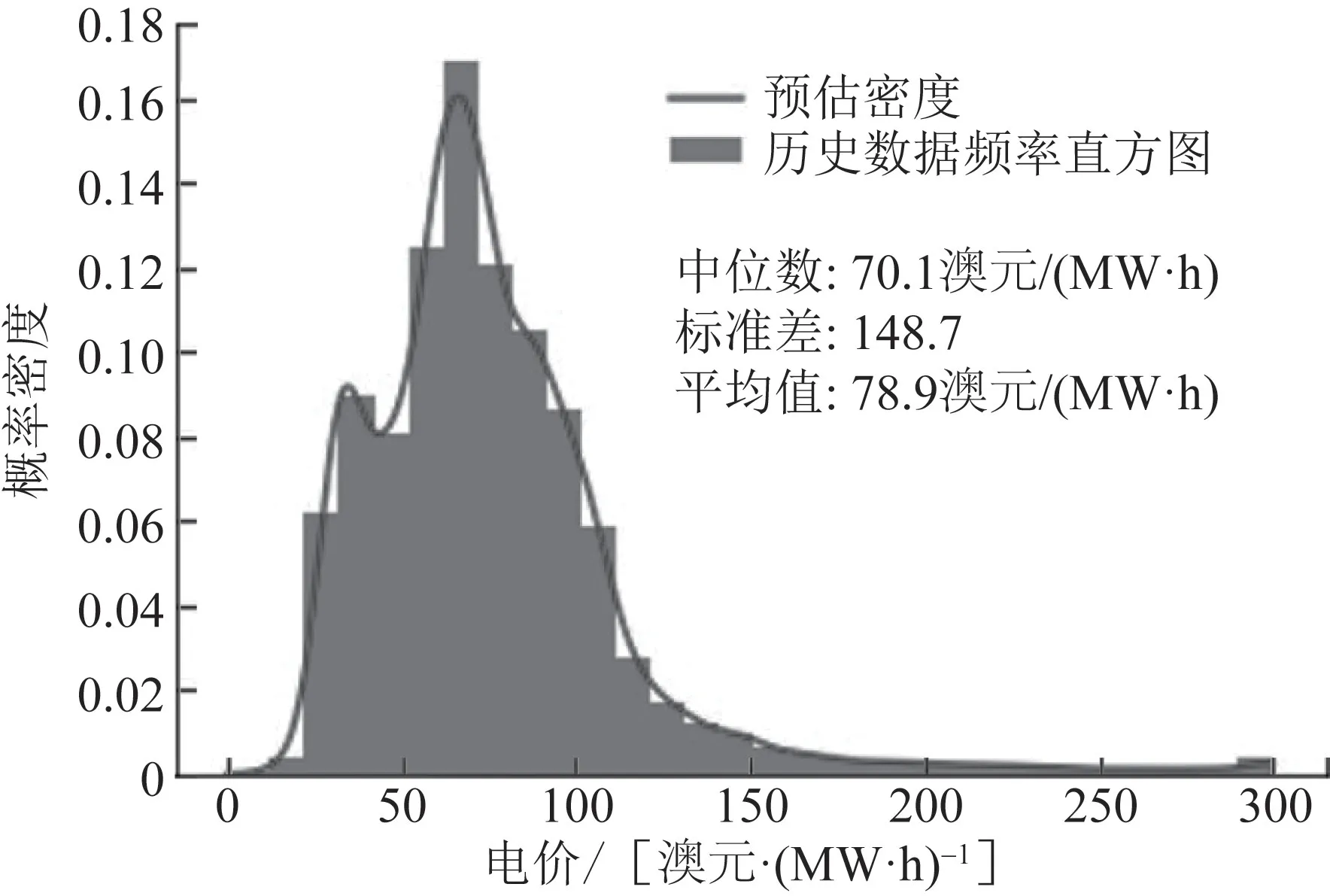

图7 展示了卖看跌期权储能设备每半小时的储能状态。当电价低于执行价格时,燃气机组将会被强制以执行价格买电,因此储存的能量上升;当电价高于平均边际成本时,如果竞标成功储存的电将会被卖,因此储存电量会下降。

图7 储能和电价的关系Fig.7 Elationship between energy storage and electricity price

图8 展示了买看跌期权每半小时的盈利和成本。当电价比执行价格低时,燃气机组会把期权所有权转让给第三方,比如火力发电机组。因此燃气机组将会赚转让费;当电价比执行价格高但低于平均边际成本时,燃气机组只付期权费,所以净利润是负数;当电价比平均边际成本高时,燃气机组会发电并产生利润。

图8 购买看跌期权每30 min 净利润和成本Fig.8 Profit and cost of long put for every 30 minutes

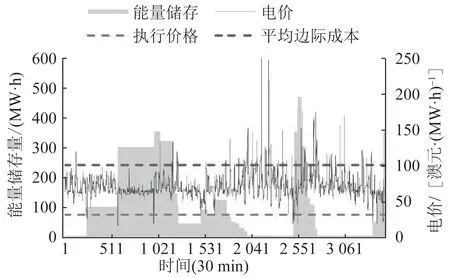

图9 展示了卖看涨期权每半小时的盈利和成本。这里净利润包含期权费和卖电利润。当市场价格比平均边际成本低时,燃气机组会赚期权费;当电价比平均边际成本高时,燃气机组不仅赚期权费还赚以执行价格强制执行期权卖电所赚的利润和成功竞标所赚的钱。另外,现货市场的利润要比看涨期权所赚到的利润高,因为执行价格比平均边际成本低,只有当电价比平均边际成本高时燃气机组才会发电。

图9 销售看涨期权每30 分钟净利润和成本Fig.9 Profit and cost of short call for every 30 minutes

表2 展示了2016,2017 和2018 年期望回报率和风险。三年的仿真显示,通过电池和P2G的投资组合,销售看涨期权和销售看跌期权比无期权情形可以赚更多利润。对于卖看跌期权,期望回报率最高。对于买看跌期权,净利润和回报率都比无期权模型低,但是买看跌期权标准差最低。另外买看跌期权和卖看涨期权是负相关的,因此可以用来分散资产组合中的风险。即使卖看跌期权P2G 模式的回报率和风险均低于无期权模式,这也不意味着该模式可以被剔除。这是因为对于卖看跌期权的储能设备P2G 和电池,它们之间的协方差是负的,它们也是负相关的,所以它们也可以用于资产组合来降低风险。简而言之,每种期权都有它的特性,资产组合的构成决定于投资者的偏好。

表2 三年净利润、回报率和风险的仿真结果Table 2 Simulation results of profits,returns and risks for three years

为了确定卖看跌期权、买看跌期权和卖看涨期权的相对比重,利用资产组合理论进行分析。图10 展示了资产组合的有效边界,而图11 展示了不同储能设备在投资者不同风险偏好下的不同期权组合的相对比重。

图10 均值-方差图Fig.10 Mean-variance diagram

图11 三种期权的最优资产组合比重Fig.11 Optimal portfolio weights among three types of options

图10 虚线以上的边界线是有效边界。为了找出最优资产组合比重,用满意度曲线和有效边界相切。为了给投资者提供更多选择,图中展示了3 条不同的风险偏好的满意度曲线。通过切点可得出3 种期权的最优资产组合比重。

图11 展示了三种期权最优资产组合的比重。通过4 个案例分析发现,投资者越怕风险,卖看跌期权投资越少,即使它能提供最高的回报率。相反,投资者越怕风险,买看跌期权投资越多,因为根据表2,该期权的标准差最小。

观察得出卖看跌期权是介于卖看涨期权和买看跌期权之间的一种期权。因此当投资者风险居中时卖看跌期权最合适。另外当全部用电池时卖看跌期权几乎不被使用。从数学模型来看,卖看跌期权需要储能设备的辅助。所以如果投资者期望卖看跌期权有效,P2G 是必不可少的。此外,P2G 用得越多,资产组合中卖看跌期权和卖看涨期权将占比越多;如果电池使用得较多,资产组合将主要包含卖看跌期权和买看跌期权。最优资产组合可以根据投资者不同风险偏好来做调整。

7 讨论

在实现碳中和的路径中,天然气机组与新型储能系统将起到重要作用。首先,天然气机组的碳排放因子远低于传统的燃煤机组。其次,天然气机组与新型储能系统,例如P2G 和电池,有着快速响应的特点,可以很好地平滑波动的再生能源输出。然而,由于天然气燃料成本较高,燃气机组在电力市场中往往面临金融风险。而本文,结合了天然气机组、储能系统以及金融衍生品提出了一种能够帮助天然气机组在碳中和背景下规避风险的策略。所提策略与方法能够更好地帮助天然气机组以及新型储能系统在低碳电力系统中发挥更稳定的作用。由此可见,储能系统和金融衍生品将在未来电力系统和电力市场中起到关键作用[26-29]。

8 结论

本文首先讨论了传统燃气机组的运作机制。然后解释了3 种期权的数学模型。利用均值-方差理论求解3 种期权的最优比重。得到以下结论:

1)如果投资者的风险偏好不一样或者所用的储能设备比重不一样则最优资产组合不一样。

2)投资者越怕风险,购买看跌期权越多。相比较而言,投资者越不怕风险,销售看跌期权越多。

3)通过运用销售看跌期权、购买看跌期权和销售看涨期权及储能设备,燃气机组可获得较高回报率或较低的标准差即风险。