知识宽度视角下专利质量与中国跨国公司盈利能力

2022-04-08耿伟杨柯贾兴兴

耿伟 杨柯 贾兴兴

摘要: 近年来,中国企业国际化扩张速度异军突起但盈利水平较低,而专利是知识的重要载体,是一个企业的产品取得市场普遍认同、保持长期竞争优势的重要利器,为此基于2007—2015年中国跨国公司面板数据,以知识宽度法测算专利质量,考察其对企业盈利能力的影响及作用机制。研究结果表明:专利质量提高显著提升了企业盈利能力,这一结论在考虑内生性问题、更换专利质量测度指标后依然稳健。大型企业和非国有企业专利质量的提高,对盈利能力的提升效果更加显著;发明专利方面,专利质量对成熟期企业盈利能力的促进作用更为显著;实用新型专利方面,成长期企业的专利提升效果优于成熟期企业。进一步的作用机制检验表明,生产率效应和成本效应是专利质量影响盈利能力的两个作用渠道。

关键词: 专利质量;企业盈利能力;国际化经营;知识宽度法;生产率效应;成本效应

文献标识码:A 文章编号: 100228482022(01)011912

一、问题的提出

越来越多的中国企业在“走出去”国际化经营战略实施之后蓬勃发展。《2019年度中国对外直接投资统计公报》显示,中国在全球对外直接投资中的影响力不断扩大,对外直接投资流量蝉联全球第二(1 3691亿美元),存量保持全球第三(22万亿美元)。根据2020年《财富》世界500强排行榜,中国上榜企业数量位列第一(133家)。然而,剔除银行利润对非金融企业利润的挤压,中国非银行企业的平均利润(约20亿美元)远低于其他上榜企业的平均利润(约41亿美元)。企业盈利能力高低直接影响企业投资的连续性和规模,这既是决定跨国公司投资决策的关键因素,也是推动跨国公司积极“走出去”的持久动力。面对中国企业国际化扩张速度异军突起但盈利水平较低的问题,迫切需要探究与回答如何提升跨国公司的盈利能力。

创新是一国生产力长期增长的唯一途径[1],熊彼特的创新理论揭示了现代经济增长的源泉。党的十九大明确提出“加快建设创新型国家”,旨在提升科技创新能力,以科技强国支撑现代化强国。改革开放40多年来中国经济快速增长,人口红利逐步消失,资源环境约束强化,传统的要素驱动模式难以为继,已经转向创新驱动模式。已有研究在创新影响企业盈利能力方面进行了许多有价值的探索[2]。专利作为一国宏观和微观层面创新活动的重要体现,反映出生产要素与研发活动的直接成果,已被诸多文献作为衡量企业创新能力的代理指标[3]。同时,专利是知识的重要载体,是一个企业的产品取得市场普遍认同、保持长期竞争优势的重要利器,其背后体现出市场竞争主体的创新能力。中国各级政府特别是各省级地方政府纷纷出台了政府资金资助扶持政策,鼓励本地区企业专利申请与授权。这引发了学者对在专利资助政策所带来的刺激作用下以专利数量衡量自主创新能力的质疑[4],认为中国创新活动存在专利泡沫、创新假象以及重数量轻质量现象[5]。而专利质量作为创新驱动发展的核心指标

http:∥www.gov.cn/xinwen/201706/09/content_5201134.htm.,能够体现出企业创新产出的质量。

从专利视角出发的研究多着眼于专利数量的经济效应[67],关注专利质量对跨国公司盈利能力的文献少有,也未深入分析不同类型专利质量所造成的影响差异性。因此,本文基于2007—2015年中国跨国公司面板数据,将专利质量细化为发明获得专利质量、发明申请专利质量、实用新型获得专利质量、实用新型申请专利质量,来探讨专利质量对跨国公司盈利能力的影响,并检验不同类型专利质量的影响效果是否存在差异,从而为加快建设创新型国家战略提供一定的理论基础与事实依据。

本文的边际贡献体现在以下几个方面:

第一,基于知识宽度法,将专利质量细化为发明获得专利质量、发明申请专利质量、实用新型获得专利质量、实用新型申请专利质量,考察了专利质量对跨国公司盈利能力的影响及其作用机制,并检验了不同类型专利质量影响效果的差异性,拓展了盈利能力影响因素的分析框架。

第二,通过构建中介效应模型深入检验了专利质量通过生产率效应和成本效应两个作用渠道影响跨国公司盈利能力。

第三,基于企业层面,既评估了专利质量对跨国公司盈利能力的整体影响,也分析了专利质量在企业规模、发展阶段以及所有权性质方面影响的异质性,探讨不同类型跨国公司问题所在,为推进创新驱动发展战略提供经验证据。

二、文献综述、理论机制和研究假说

(一)文献综述

与本文密切相关的第一类文獻是专利质量的测算及其经济效应。既有文献普遍采用专利引用次数来表示专利质量[8],但采用专利引用次数的缺陷在于平均引用次数因技术和专利的优先年份而不同。部分学者针对此种方法的不足进行了修正,如Hall等[9]将某项专利的引用次数除以来自同一技术和优先年份专利的平均被引次数,以此测算专利质量,但该方法无法衡量专利质量随时间的变化。Boeing等[10]基于国际检索报告(

international search reports,ISR),以专利合作条约中国外申请引用数据,构造了F指数。在此基础上,Boeing等[11]将ISR中国内及申请人本身先前申请引用数据纳入测算范围,构建FDS指数,更加全面地测度专利质量。而中国企业专利被引用次数的信息不易获取,因此,部分研究利用专利授权率、专利撤回率[12]、专利续期率[4]、专利申请量、专利授权量等指标测度专利质量。与此不同的是,张杰等[13]改进了Aghion等[1415]使用的专利宽度法,利用专利国际专利分类表(IPC)定义的知识宽度法来测度专利质量。关于专利质量经济效应的研究,一些学者聚焦于专利质量与企业市场价值的关系。Hall等[16]利用美国企业数据研究发现专利的被引次数与企业的市场价值正相关。而Chen等[17]基于英国40家制药企业数据研究认为专利的被引次数与企业市场价值之间呈显著的倒U形关系。Chang等[18]则通过构建门槛回归模型,进一步发现企业发明专利的H指数小于或等于最低门槛时,专利被引次数与市场价值正相关。

与本文密切相关的第二类文献为跨国公司盈利能力的影响因素。学者们从政府介入、企业的国际化进程与区位分布、对外直接投资(outward foreign direct investment,OFDI)扩张速度以及东道国制度环境等视角考察跨国公司盈利能力[1920]。除此之外,周健等[21]考察了“一带一路”倡议对沿线国家投资企业的净资产收益率。针对专利视角的研究较少,文献分析了专利数量对企业盈利能力的影响。其中,Artz等[6]基于北美企业专利授权量数据进行研究,发现专利数量与企业利润和销售收入增长负相关。Cao等[7]还将欧洲专利数量对企业盈利能力的影响与德国进行比较,结果表明欧洲专利数量对企业盈利能力的影响是德国的2~3倍。

纵观已有文献,目前在跨国公司盈利能力方面进行了一些有价值的实证研究,但鲜有关注专利质量的分析,也未深入考虑不同类型专利质量所造成的影响差异性。因此,本文基于跨国公司的面板数据,采用知识宽度法测度专利质量,检验专利质量对跨国公司盈利能力的影响及其作用机制,并讨论了不同类型专利质量影响效果的差异性,旨在丰富专利质量及跨国公司盈利能力领域的研究文献。

(二)理论机制和研究假说

专利质量提高主要从技术进步、优化生产资源与知识资本配置以及推动创新三个方面影响全要素生产率,从而提升企业盈利能力。首先,专利质量越高意味着技术领先程度越高及技术开发深度增加。一方面,由研究开发和自主技术创新带来的前沿技术进步表现为全要素生产率的提升;另一方面,生产技术的商品化与实用化,促使已有技术与新产品、新材料和新工艺深入融合,全要素生产率相应提高[22],盈利能力得到改善。其次,高质量专利将先进的设备、原材料等物质产品投入到生产过程,可以有效改善生产环节的资源配置效率,进而提升全要素生产率。此外,知识资本对企业生产率的研究逐渐受到关注。程惠芳等[23]认为知识资本是影响全要素生产率的核心要素。专利作为具有创新性知识的重要载体,其质量体现着专利所含知识的广泛性与复杂程度。企业提高专利质量,可以优化其知识资本配置效率,实现技术赶超,从而促进全要素生产率及企业盈利能力的提升。最后,专利是企业创新能力的重要体现,Crépon等[24]指出,专利等新发明和新知识直接决定生产率的高低。专利质量作为创新驱动发展的重要指标,能够体现企业创新产出的质量,而创新产出是推动全要素生产率提升的核心动力,进而可以有效改善企业盈利能力。

专利质量提高也会从创新驱动、技术进步以及规模效应三个方面影响生产成本,从而提升企业盈利能力。首先,Caldera等[25]研究发现,企业通过创新能够降低生产成本。专利是创新产出的具象表现,专利质量提高能够驱动创新发展,从而降低生产成本,提升盈利能力。其次,提升专利质量同时有利于企业技术进步,促进生产效率提高,新工艺在产品质量不变的条件下生产成本降低,盈利能力随之提高。最后,任何创新成果都会在企业内部不同分支间共享和传播[2],专利质量提高带来创新规模效应,生产成本下降,企业盈利能力不断提升。

综上所述,本文提出以下假说:

假说1:专利质量提高将显著提升企业盈利能力。

假说2:专利质量提高可以提升全要素生产率,进而提升企业盈利能力,即生产率效应。

假说3:专利质量提高可以降低生产成本,进而提升企业盈利能力,即成本效应。

三、模型设定与指标设计

(一)计量模型设定

为探讨跨国公司专利质量对盈利能力的影响效应,构建如下模型:

其中,因变量Proit表征跨国公司i在第t年的盈利能力(取对数),自变量Patit表示跨国公司i在第t年的不同类型专利的质量指标。Xit为企业层面的一系列控制变量。为了缓解或消除制度变迁、宏观经济波动等因素对核心因果关系的干扰,模型还控制了企业固定效应ηi以及年份固定效应ηt,α0为常数项,εit为随机误差项。

(二)指标设计

1.跨国公司盈利能力测算

借鉴顾海峰等[26]的研究,以企业毛利润作为跨国公司盈利能力的代理变量。毛利润指标可以直观地反映企业通过主营业务获取利润的能力,且排除了财务杠杆、税制环境等因素对企业盈利能力的影响。

2.企业专利质量的测算

借鉴张杰等[13]的方法,以知识宽度法测算企业专利质量。专利知识宽度从专利所含知识的广泛性及复杂程度角度反映专利质量。专利内含知识的积累与重组,其包含知识的复杂程度能够体现出专利的质量。企业专利知识宽度参考产业集中度的测算思路,在大组层面上按照赫芬达尔赫希曼指数的逻辑方式进行加权,具体方法为

Patit=1-∑α2(2)

其中,α是指按照IPC分类号计算的各大组分类所占比重。由此可知,Pat的数值越大,各大组层面的专利分类号之间的差异越大,说明企业该项专利所运用的知识宽度越大,专利中蕴含的知识越复杂,这也意味着专利具有更高的质量。

需要特别指出的是,本文只估算了企业发明专利与实用新型专利的质量,没有估算外观设计专利的质量。究其原因,外观设计的专利分类号体系与发明专利及实用新型专利截然不同,因此无法准确计算出外观专利的知识宽度。此外,发明专利的申请条件与授权过程更加严格,而实用新型专利通常被认为是实现技术追赶的有效制度安排[27],故本文重点关注以上两种专利质量。

3.其他控制变量

本文控制變量具体包括:企业规模,以企业总资产的自然对数值衡量;企业年龄(取对数),以企业生产经营的时间衡量,由“当年年份-企业成立年份+1”计算得到;沉淀冗余资源,由(管理费用+销售费用)/销售收入计算得到;技术研发投入,以研发费用与总资产的比值衡量;企业价值,以托宾Q值衡量,由(股票市值+净债务)/有形资产现行价值计算得到,其中有形资产现行价值=资产总额-待摊费用-无形资产及其他资产-递延税款借项;流动比率,以流动资产/流动负债衡量。

此外,式(1)中加入了企业个体固定效应的虚拟变量(ηi),以此来控制企业自身异质性特征差异对企业盈利能力所带来的诸多影响,同时还加入了企业所处年份固定效应的虚拟变量(ηt),以此来控制随着时间变化的各种外部冲击对企业盈利能力所带来的诸多影响。

(三)数据说明与描述性统计

本文所需的专利数据取自中国研究数据服务平台——中国创新专利研究数据库和国家知识产权局网站;其他研究使用的样本数据均来源于国泰安上市公司数据库(CSMAR)以及商务部提供的“中国企业对外投资名录”,若以上数据有所缺失,则从上市公司企业年报中进行补充。考虑到财政部于2007年开始实施新的企业会计准则,为保证数据统计口径的一致性,本文选取2007—2015年在沪深证券交易所A股上市的跨国公司作为研究对象,并参照王玉泽等[28]的方法对数据进行筛选。

(1)剔除ST、ST等公司以及破产退市的公司;

(2)剔除金融类上市公司样本,行业划分标准依据中国证券监督管理委员会发布的《上市公司行业分类指引(2012年修订)》;

(3)剔除相关变量存在缺失值的上市公司样本;

(4)剔除财务状况存在异常情况的公司样本。对所有连续变量按1%和99%水平进行缩尾处理。最终,本文得到2007—2015年394家上市跨国公司,1 844个样本观测值。变量的描述性统计结果见表1。

四、实证检验与结果分析

(一)基准回归

使用固定效应模型考察的跨国公司专利质量对盈利能力的总体影响的回归估计结果见表2。针对发明专利的样本组,无论是发明申请专利还是发明获得专利,专利质量的提高均对跨国公司盈利能力提升有着显著的促进作用。由

第(1)(2)列可知,跨国公司的发明申请专利质量每提高1%,其盈利能力将提升0175%;跨国公司的发明获得专利质量每提高1%,其盈利能力将提升0130%。

第(3)(4)列显示,针对实用新型专利的样本组,无论是实用新型申请专利还是实用新型获得专利,专利质量的提高也有利于提升跨国公司盈利能力。跨国公司的实用新型申请专利质量每提高1%,其盈利能力将提升0148%;跨国公司的实用新型获得专利质量每提高1%,其盈利能力将提升0446%。

控制变量的回归结果基本符合已有关于盈利能力的研究结论。企业规模(lnS)的估计系数显著为正,表明企业规模越大,越能实现“规模经济效应”,进而降低企业生产平均成本,促进盈利能力的提升。企业年龄(Age)的估计系数显著为正,因为企业能够在经营过程中学习经验、积累资源和培育能力,随着企业年龄增长,其盈利能力随之提升。沉淀冗余资源(SRR)的估计系数显著为正,沉淀冗余资源可以增强企业抗风险能力,帮助企业应对不确定性,减弱甚至避免企业关键业务流程被动接受环境变化的影响,有利于改善企业投资效果,进而促进盈利能力提升。技术研发投入(Res)的估计系数显著为正,表明增加研发投入和实行“机器换人”有利于降低企业用工成本,改善资源配置效率,从而促进企业升级,提升盈利能力。企业价值(TQ)的估计系数显著为正,表明企业价值越高,在股票市场上表现为更高的投资收益,从而有利于盈利能力的提升。流动比率(CR)的估计系数显著为负,表明流动比率对企业盈利能力产生了抑制效应,这可能是因为流动比率越高,企业资产的流动性越大,但流动资产占用过多会影响经营资金周转效率和盈利能力。在控制了企业层面和时间层面的固定效应后,主要解释变量以及控制变量系数的符号与显著性均未发生本质变化,由此进一步验证了本文结论的稳健性。

本文基准回归的结果初步表明,不同类型专利质量的提高,均可显著促进跨国公司盈利能力提升,验证了假说1。

(二)稳健性检验

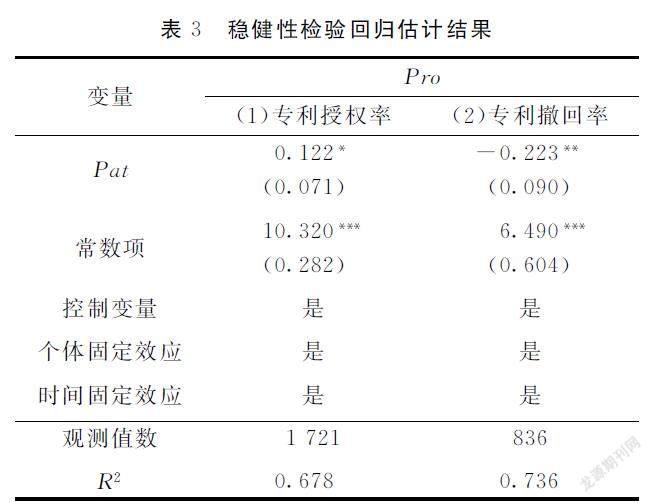

1.专利授权率

[WTBZ]通常,获得授权的专利申请质量更好。专利审查机构根据新颖性、创造性和实用性标准来决定是否授予专利权,因此能否获得授权是专利质量最为客观的反映。Guellec等[29]的分析表明,相比于未授权专利,已授权专利更有可能为多名研发人员共同完成,所以已授权专利含有更高的研发成本,从而体现出更好的技术质量。专利授权率是从审查机构的角度判断专利质量的重要指标,以某企业某年申请专利中得到最终授权的比例来衡量。理论上,专利的授权率越高,其专利质量就越好。本文首先检验专利授权率对跨国公司盈利能力的影响,回归结果见表3第(1)列。

2.专利撤回率

[FL(24,16K1]

撤回的专利申请质量一般较差。在专利审查过程中,专利审查员与申请人会就专利的技术内容进行沟通,如果申请人认为其专利可能达不到授权标准,将主动撤回其申请,因此,撤回决策反映了申请人对专利质量的预期。如果申请人没有撤回专利,坚持完成申请流程,那么将由专利审查机构做出授权或者驳回的最终决定

一般来说,撤回专利包括两种情况:申请人主动申请撤回和由于申请人的不作为而被视为撤回。若申请文件的撰写存在缺陷和问题,或申请人发现申请不符合相关授予规定等情况,申请人可以主动撤回;申请人无正当理由逾期不请求实质审查、请求实质审查时逾期不提交与发明有关的相关资料、实质审查后不符合相关规定逾期不答复以及逾期未缴纳相关申请费用,都将因申请人的不作为而被视为撤回。。Schettino等[30]的研究显示,若申请者的研发资源较为匮乏,则其申请的专利更容易撤回,这些撤回专利的创新性和质量也更差。专利撤回率以某企业某年申请的专利中被撤回的数量占总申请专利数的比值来衡量,故专利撤回率越高,专利质量越差。专利撤回率对跨国公司盈利能力的影响见表3第(2)列。

(三)内生性分析

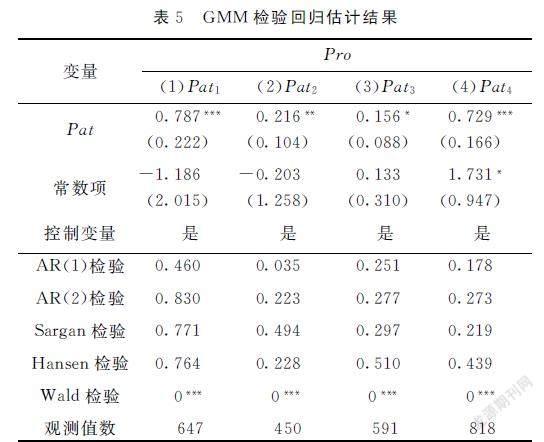

产生内生性问题的来源一是测量误差,在前文的穩健性检验中,利用专利授权率和专利撤回率代替以知识宽度法测算的专利质量,在考虑核心解释变量的测量误差后,本文的基本结论没有改变。二是遗漏变量,本文在式(1)中既控制了已有文献强调的影响企业盈利能力的一系列因素,同时纳入企业个体固定效应以及企业所处年份固定效应,以此有效缓解遗漏变量可能导致的内生性问题;反向因果也是内生性问题的一个重要来源,本文采用核心解释变量滞后一期与同年同行业其他企业专利质量的平均值作为工具变量,以及广义矩估计(GMM)方法加以克服。分析结果见表4和表5

以专利质量的滞后一期进行工具变量最小二乘回归。KP rk LM统计量的P值均小于01,拒绝工具变量识别不足的原假设。而KP rk Wald F统计量均大于StockYogo检验10%水平的临界值,拒绝了工具变量弱识别的假设。上述检验结果表明,本文对工具变量的选择是合理有效的,以此为基础进行工具变量最小二乘回归的估计结果是可信的。

企业层面变量通常不会影响到行业层面变量,行业层面专利质量会通过溢出效应影响企业专利质量,但却不受企业盈利能力的影响。本文以同年同行业其他企业专利质量的平均值作为专利质量的工具变量,表4第(5)~(8)列报告了回归估计结果。KP rk LM统计量和KP rk Wald F统计量检验均拒绝了原假设,即选取该工具变量是合适的,回归估计结果是可信的。

表5采用GMM的方法控制内生性问题。结果表明,通过AR(1)和AR(2)的检验,可以看出序列间不存在相关性问题;Sargan检验值大于005且Hansen检验值大于01,可以认为在工具变量的有效性方面并不存在过度识别问题;Wald检验的结果表明,模型的回归结果整体显著。

(四)基于企业异质性的分组研究

1.企业规模

本文选用资产规模作为企业规模的测度指标,以总资产的均值为界将样本企业划分为大型企业与小型企业,进而分组考察专利质量对跨国公司盈利能力的影响效应。相对于小型企业,大型企业专利质量的提高对于促进企业盈利能力提升的效果更加显著。因为大型企业拥有的资源更加丰富,且由于规模经济效应,大型企业的生产成本更低。此外,大型企业的市场势力更强,会选择创新活动攫取超额利润[28]。因此,专利质量对大型跨国公司盈利能力的影响更为显著。

2.企业发展阶段

企业处于不同的发展阶段,其约束条件和目标有差异。对于成长期企业来说,生存是首要目标,将专利质量带来的经济效益大幅投入于市场控制,有利于成长期企业站稳脚跟;而处在成熟期的企业一般已拥有稳定的市场份额,专利质量带来的收益将更多体现为盈利水平的提高。本文参考虞义华等[31]的做法,根据企业成立年限是否超过10年,将企业样本划分为成长期企业和成熟期企业。在发明申请专利质量与发明获得专利质量方面,专利质量对成熟期企业盈利能力的促进作用更为显著;在实用新型申请专利质量与实用新型获得专利质量方面,成长期企业的专利提升效果优于成熟期企业。一方面,成熟期企业实现技术领先后,实用新型专利的学习效应不足以支撑其盈利能力的持续增长;另一方面,成熟期企业也会因实用新型专利权利的不稳定减少实用新型专利申请,进而转向权利更为稳定的发明专利[12]。且实用新型专利的审查方式拥有较大的自主空间,相比发明专利更易申请和获得。因此,成长期企业更倾向于利用实用新型专利实现技术追赶,从而提升其盈利能力。

3.企业所有权性质

根据实际控制人属性,本文将样本企业分为国有企业和非国有企业两种类型。非国有企业专利质量对其盈利能力的影响更为显著。与国有企业相比,非国有企业面临的市场竞争更为激烈,企业为了在市场中胜出,会将资源更多地用于实质性研发,提高创新质量,减少為了迎合政策、获得更多扶持而盲目创新,产生只追求创新数量的策略性行为。

五、进一步分析

结合前文的理论分析,构建以企业全要素生产率对数值(lnTFP)以及企业生产成本(COST)为中介变量的中介效应模型,检验专利质量提升跨国公司盈利能力的作用机制,即生产率效应和成本效应两个作用渠道。

(一)生产率效应

其中,ηi和ηt分别为企业固定效应和年份固定效应。lnTFP为采用LP法度量的企业全要素生产率(取对数)。

发明专利质量与实用新型专利质量的作用机制检验结果见表6。其中,第(1)(4)(7)(10)列是对基准回归模型式(1)的估计结果,核心解释变量Pat的估计系数显著为正,表明不同类型专利质量的提高显著提升了跨国公司盈利能力。

第(2)(5)(8)(11)列以企业的全要素生产率为因变量,可以看到核心解释变量Pat的估计系数为正且在10%水平上显著,说明跨国公司专利质量的提高有利于其全要素生产率的提升。

第(3)(6)(9)(12)列进一步报告了核心解释变量和中介变量与因变量的回归结果,中介变量lnTFP的估计系数为正且通过了1%水平的显著性检验,表明全要素生产率的提高有利于跨国公司盈利能力的提升,验证了假说2。

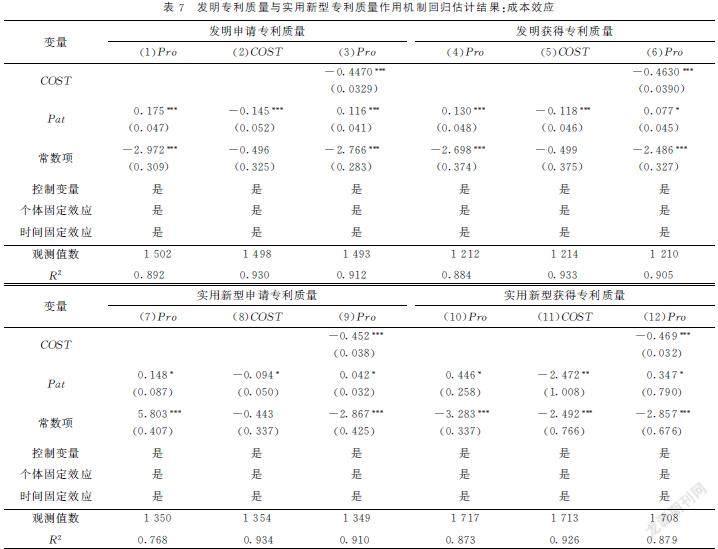

(二)成本效应

借鉴许和连等[33]的做法,将企业成本COST作为生产成本的替代指标。检验成本效应的模型为

式(7)与本文的基准回归模型保持一致,Pat的系数反映了专利质量对跨国公司盈利能力的总效应。

式(8)的被解释变量为企业生产成本,如果专利质量确实能够有效降低企业生产成本,那么式(8)中Pat的系数显著为负。

式(9)在式(7)的基础上加入COST这一指标,此时Pat的系数表示专利质量对跨国公司盈利能力的直接效应,而COST的系数则表示在控制专利质量之后生产成本对跨国公司盈利能力的影响。

中介效应模型的检验结果见表7。由

第(1)(4)(7)(10)列可知,发明专利质量以及实用新型专利质量对跨国公司盈利能力的总效应分别在1%和10%水平上显著为正。

第(2)(5)(8)(11)列的回归结果显示,专利质量的提高显著降低了企业生产成本。

第(3)(6)(9)(12)列中,Pat的系数在控制COST后仍然为正,意味着专利质量的提高对跨国公司盈利能力存在直接促进作用。由于中介效应模型中的α1、η1以及φ2在表7第(3)(6)列中所对应的系数均是显著的,因此中介效应存在,验证了假说3。

六、结论与政策建议

[WTBZ]本文基于2007—2015年中国跨国公司面板数据,利用知识宽度法测算专利质量,考察了专利质量对跨国公司盈利能力的影响及其作用机制。通过区分企业规模、发展阶段以及所有权性质差异,实证检验了不同类型的专利质量影响跨国公司盈利能力的总体效应和差异化效应,并将专利质量对跨国公司盈利能力的影响从定量识别层面拓展到作用机制领域,为专利对盈利能力影响效应的研究提供了新角度。主要研究结论如下:

(1)不同类型专利质量的提高均会提升跨国公司盈利能力。在考虑内生性问题、更换专利质量测度指标后,核心结论依然稳健。

(2)异质性分析结果表明,相对于小型企业,大型企业专利质量的提高对于促进企业盈利能力提升的效果更加显著;在发明申请专利质量与发明获得专利质量方面,专利质量对成熟期企业盈利能力的促进作用更为显著;在实用新型申请专利质量与实用新型获得专利质量方面,成长期企业的专利质量提升效果优于成熟期企业;相较于国有企业,非国有企业专利质量对其盈利能力的影响更为显著。

(3)进一步的机制检验表明,生产率效应和成本效应是专利质量影响跨国公司盈利能力的两个作用渠道。

本文研究结论具有一定的启示意义,由此提出以下建议:

(1)重视跨国公司扩张速度异军突起但盈利水平较低的问题,积极推进传统的要素驱动模式向创新驱动模式转变。一方面,引导跨国公司加强对知识的积累和利用,提供培训与交流的机会和平台,拓展跨国公司的知识宽度,鼓励跨国公司依靠自主创新提升盈利能力;另一方面,继续强化跨国公司的专利战略意识,进一步优化、加强激励创新的税收优惠和资助,积极引导、鼓励跨国公司研发高质量专利。持续加强降费、补贴等正面激励,将创新成果变为生产力,使专利的经济效益真正体现在跨国公司盈利能力中。同时,还应强化反垄断执法、优化公平竞争环境,避免企业专利垄断阻碍市场有序发展。

(2)制定合理的创新激励机制与专利审核制度,正确理解和妥善把握好专利数量增长与专利质量提升之间的有机平衡关系,利用顶层设计思路推进中国跨国公司专利数量扩张和专利质量提升之间的平衡性增长。一方面,完善法律层面的保护,降低跨国公司遭受知识产权侵害的风险,为企业进行专利开发提供良好的外部环境;另一方面,要严格规范专利的审核制度,杜绝低质、无效专利的产生,使专利成果能够切实提升跨国公司盈利能力。

(3)按照跨国公司的不同情况,制定相应的制度与政策引导企业发展。根据本文实证结果,大型企业与非国有企业中,专利质量对盈利能力的提升效果更加显著。应加强对小型企业的专利扶持力度,帮助小型企业获取更多发展资源,鼓励其加大研发创新;继续深化国有企业改革,使其将资源更多地用于实质性研发,提高专利质量,减少盲目创新以及只追求创新数量的策略性行为。成熟期企业的发明专利质量经济效益更佳,而成长期企业的实用新型专利质量能带来更高的经济利益。因此,要结合跨国公司所处的发展阶段,引导企业明确最有利于自身盈利能力提升的专利类型,有的放矢。同时,跨国公司也应合理使用已有的专利成果提高全要素生产率、降低生产成本,追求专利成果的最大化利用并以此提升自身盈利能力。

参考文献:

[1] BLOOM B,REENEN J V,WILLIAMS H.A toolkit of policies to promote innovation [J].The Journal of Economic Perspectives,2019,33(3):163184.

[2] 黃先海,金泽成,余林徽.出口、创新与企业加成率:基于要素密集度的考量 [J].世界经济,2018(5):125146.

[3] JALLE J T.How to measure innovation? New evidence of the technology growth link age [J].Research in Economics,2010,64(2):8196.

[4] 龙小宁,王俊.中国专利激增的动因及其质量效应 [J].世界经济,2015(6):115142.

[5] 诸竹君,陈航宇,王芳.银行业外资开放与中国企业创新陷阱破解 [J].中国工业经济,2020(10):175192.

[6] ARTZ K W,NORMAN P M,HATFIELD D E,et al.A longitudinal study of the impact of R&D,patents and product innovation on firm performance [J].Journal of Product Innovation Management,2010,27(5):725740.

[7] CAO J,JIANG F,RITTER J R.Patents,innovation and performance of venture capitalbacked IPOs [J/OL].SSRN Electronic Journal,2015.[20210621].https:∥ssrn.com/abstract=2364668.

[8] HARHOFF D,MARIN F,SCHERER F M,et al.Citation frequency and the value of patented inventions [J].Review of Economics and Statistics,1999,81(3):511515.

[9] HALL B H,JAFFE A B,TRAJTENBERG M.The NBER patent citation data file:lessons,insights and methodological tools [R].NBER Working Paper,2001.

[10]BOEING P,MUELLER E.Measuring patent quality in crosscountry comparison [J].Economics Letters,2016,149(C):145147.

[11]BOEING P,MUELLER E.Measuring China’s patent quality:development and validation of ISR indices [R].ZEW Discussion Papers,2019.

[12]毛昊,尹志锋,张锦.中国创新能够摆脱“实用新型专利制度使用陷阱”吗 [J].中国工业经济,2018(3):98115.

[13]张杰,郑文平.创新追赶战略抑制了中国专利质量么? [J].经济研究,2018(5):2841.

[14]AGHION P,AKCIGIT U,BERGEAUD A,et al.Innovation and top income inequality [R].NBER Working Paper,2015.

[15]AKCIGIT U,BASLANDZE S,STANTCHEVA S.Taxation and the international mobility of inventors [J].American Economic Review,2016,106(10):29302981.

[16]HALL B H,JAFFE A,TRAJTENBERG M.Market value and patent citations [J].Rand Journal of Economics,2005,36(1):1638.

[17]CHEN Y S,CHANG K C.Exploring the nonlinear effects of patent citations,patent share and relative patent position on market value in the US pharmaceutical industry [J].Technology Analysis & Strategic Management,2010,22(2):153169.

[18]CHANG K C,ZHOU W,ZHANG S,et al.Threshold effects of the patent Hindex in the relationship between patent citations and market value [J].Journal of the Association for Information Science and Technology,2016,66(12):26972703.

[19]周燕,鄭涵钰.对外扩张速度与对外投资绩效:对中国上市公司的考察 [J].国际贸易问题,2019(1):132146.

[20]王泽宇,刘刚,梁晗.中国企业对外投资选择的多样性及其绩效评价 [J].中国工业经济,2019(3):523.

[21]周健,刘友金,曾小明.“一带一路”倡议能否提升对外直接投资企业盈利能力? [J].商业经济与管理,2020(2):6983.

[22]叶祥松,刘敬.异质性研发、政府支持与中国科技创新困境 [J].经济研究,2018(9):116132.

[23]程惠芳,陈超.开放经济下知识资本与全要素生产率:国际经验与中国启示 [J].经济研究,2017(10):2136.

[24]CRPON B,DUGUET E,MAIRESSE J.Research,innovation,and productivity:an econometric analysis at the firm level [J].Economic of Innovation and New Technology,1998,7(2):115158.

[25]CALDERA A.Innovation and exporting:evidence from Spanish manufacturing firms [J].Review of World Economics,2010,146(4):657689.

[26]顾海峰,于家珺.人民币汇率对中国出口企业盈利能力的影响研究:来自2006—2016年中国上市公司的证据 [J].國际贸易问题,2018(9):145161.

[27]PRUD’HOMME D.Utility model patent regime strength and technological development:experiences of China and other east Asian latecomers [J].China Economic Review,2017,42:5073.

[28]王玉泽,罗能生,刘文彬.什么样的杠杆率有利于企业创新 [J].中国工业经济,2019(3):138155.

[29]GUELLEC D,POTTERIE B.Applications,grants and the value of patent [J].Economic Letters,2000,69(1):109114.

[30]SCHETTINO F,STERLACCHINI A.Determinants of patent withdrawals:evidence from a sample of Italian applications with the EPO [J].World Patent Information,2009,31(4):308314.

[31]虞义华,赵奇锋,鞠晓生.发明家高管与企业创新 [J].中国工业经济,2018(3):136154.

[32]LEVINSOHN J,PETRIN A.Estimating production functions using inputs to control for unobservables [J].Review of Economics Studies,2003,70(2):317341.

[33]许和连,成丽红,孙天阳.制造业投入服务化对企业出口国内增加值的提升效应:基于中国制造业微观企业的经验研究 [J].中国工业经济,2017(10):6280.