中国地方政府债务与金融稳定性

2022-04-07金玉

金玉

中国地方政府债务与金融稳定性

金玉

(安徽大学 经济学院,安徽 合肥 230601)

为了促进就业和发展地方经济,各个地方政府积极创新融资方式,拓宽融资渠道,地方政府债务不断增加,但金融稳定性也随之逐渐降低.基于主成分分析法,将分别代表宏观经济环境风险、房地产泡沫风险、商业银行风险和外部环境冲击风险的8个指标进行降维,构建衡量金融稳定性的综合性指数.采用VAR模型分析地方政府债务规模迅速扩张的冲击对金融稳定的影响,并进一步利用2016—2020年各省份政府债务数据,分析在不同地域(东部、西部和中部)这些影响可能存在的差异.实证结果表明,地方政府债务相对规模与金融稳定性在短期内存在显著的负相关,且这种影响在西部和中部地区更为明显.因此,需关注地方政府债务风险及其对各不同地域金融稳定性影响存在的强弱差异,对其进行防范和化解,从而更好地保障金融稳定与发展.

地方政府债务;金融稳定;主成分分析

尽管我国经济已经进入了新常态时期,但是仍存在较普遍的结构性、体制性、周期性等问题,要想早日实现高质量发展还需要弥补一些短板弱项.在这些短板中,防控金融风险和维持金融稳定是“国之大者”.金融体系的完善和稳定运行能够有力地支持我国经济发展速度实现正向的增长,国民经济恢复良好态势,更好地为经济社会发展大局服务.近年来,地方政府的债务规模快速扩张,通过各路径反映到金融体系,使金融稳定性产生了波动,对地方政府债务与金融稳定性两者之间的关系进行分析,有助于提高宏观调控的科学性和可预见性.

地方政府性债务包括或有债务以及地方政府必须偿还或对其有偿还义务的债务2方面内容,其中或有债务可能涵带一定的救助责任,也可能是因地方政府进行了违规担保所形成的债务.一直以来,我国对于地方政府举借债务的管制和约束力度都很强,在2014年修订《预算法》之前都是严令禁止的.《预算法》的修订明确了地方政府财政部门可以对政府债务进行统一管理,允许地方的财政相关部门通过一些合理的方式进行债务融资,以此来缓释财政压力和投资基础设施建设,相应的也在很大程度上放宽了地方政府的自主权和决策权.同时也因为中央政府的明确支持和“兜底”以及区域经济发展高质量拉动的投资扩张,一时间大量的地方融资平台相继涌现,地方政府债务规模迅速增加.

为了减缓财政压力,地方政府对举债的方式方法进行了创新.由于经济发展对资金有着刚性需求,中央自修订《预算法》之后的时间里,也在致力于让地方政府能以更低的成本来获取债务融资.2015年3月,中国财政部采取了措施,下发1万亿元人民币的额度,允许地方政府发行债券,并且该债券可以与当年内到期的存量债务相置换.这是债务置换最早出现的时间,然而这种置换只是对债务的期限结构产生了影响,只是在短期限内缓释了地方政府集中偿还债务的压力,降低了一定的风险,但并没有在根本上解决地方政府债务的财政负担问题.并且,这种方式上的创新还带来了一定的负面影响:债务置换期间,财政政策的有效性会受到抑制,其存量短期内和宏观经济变量之间存在明显的负相关,增加了经济的波动,中长期内会减小产出的水平[1].除去债务置换方式,地方政府还利用PPP(Public-Private-Partnership)模式来获取债务融资,而政府信誉在某种程度上也成为了债务的变相担保[2].由于任期制和任命制的存在,中央政府成为了所谓的“家长”并且对债务承担着“无限责任”,这样的制度基础为地方政府债务提供了良好的扩张条件.当前,我国经济正处于新常态时期,经济增长的刚性必然会带来投资的扩张,地方政府为了促进当地的经济发展和扩大就业,就会选择扩大举债规模[3].从短期来看,人均地方政府债务规模的增加确实会增大地区经济增长率的数值;然而,长期内地方政府债务的增长速度过快,就会挤占私人部门的投资,最终对经济增长造成负担[4].到目前为止,学者们的研究依旧集中在地方政府债务的风险和成因[5-6]以及地方政府债务对经济增长[7-9]、企业融资成本、投资挤出效应的影响等方面[10-11],而地方政府性债务对金融稳定的影响类研究文献仍是少数.

融资方式的创新、融资渠道的拓宽等使得地方政府更为快速便捷地获取到更多的债务融资,但这些政府债务的最终资金来源还是各大银行.长期以来,地方政府债务的扩张速度不断加快,使得银行的信贷风险加大[12].如果地方政府债务在偿还贷款的某个环节出现了意外,就会使银行债权受到冲击.在2008年国际金融危机之后实施的“金融救市”政策下,这种冲击的后果尤其明显,商业银行“对地方政府债权”对其自身的不良贷款率和存贷比之间存在着显著的正向影响[13].商业银行是中国金融体系中的重要主体,其作用举重若轻,最终会将地方政府债务带来的风险和冲击转嫁给金融市场,影响金融稳定性.此外,从金融风险理论的内容可以得知[14],地方债券市场体系的不健全会使信息不对称的问题更加严重,同时会引起资产价格的变幻莫测,此时金融市场的一些关键功能,如资金聚敛、经济调节和资源、风险、收入的分配功能均无法正常发挥,即引发了金融体系的内部不稳定性;地方政府举债过程中的各种政府行为存在着不同程度的杠杆效应,这些行为及产生的杠杆效应与商业银行等金融机构的诸多业务都有着紧密的关联性,同时它们之间会传递风险,最终破坏金融安全.毛锐[15]等通过建立DSGE模型对地方政府债务规模的扩大和金融风险之间的传导与累积迭加进行了模拟,结果显示,地方政府债务的规模随着经济周期呈现出上下波动的走势,这使得商业银行出现挤兑和资产抛售现象.同时传递到金融市场中,风险积聚使信贷配给效率发生偏离,最终,系统性金融风险被触发,一系列问题开始涌现.基于区域金融风险存在正向空间关联效应,沈丽[16]等研究发现,地方政府债务规模的扩张不仅会对当地区域的金融风险产生溢出效应,还会放大与之相邻地区、经济发展水平相似或经济金融关联紧密地区的金融风险.

现有文献大多关注的是金融体系中的某一个领域或是某一种风险,但是金融稳定是一个综合性的概念,金融稳定并不仅仅指其组成部分的稳定,金融风险在市场中的各个主体、各个环节中交织并传递,因此需要关注整个金融系统的稳定性.本文从整个金融体系的稳定性出发,探究地方政府债务规模的扩张对金融稳定的影响.

1 金融稳定性指数构建

目前,学者尚未就金融稳定的内涵及其测度达成一致.封思贤[17]等认为稳定的金融体系能够有效地抵御系统性风险等各种不良冲击,维持金融机构、金融市场以及支付、清算、信用和法律环境等方方面面运行的稳定.他们构建了预警指标体系,对指标进行风险区间的划分和风险赋值的计算,最后进行加权汇总得到衡量金融不稳定性程度的综合值.王晰[18]等则认为金融稳定是一个动态概念,金融体系在自身逐步发展完善的同时,能够防御各种风险的冲击并在受到冲击后及时快速地恢复到稳定状态.于是他们将金融体系的功能分成了4个维度——金融恢复能力、金融发展能力、金融防御能力和金融平稳能力,构建了动态的金融稳定性指数.2005年末,中国人民银行在发布的《中国金融稳定报告》中清晰明确地描述了“金融稳定”一词的内涵:“金融稳定是指金融体系处于能够有效发挥其关键功能的状态.在这种状态下,宏观经济健康运行,货币和财政政策稳健有效,金融生态环境不断改善,金融机构、金融市场和金融基础设施能够发挥资源配置、风险管理、支付结算等关键功能,而且在受到内外部因素冲击时,金融体系整体上仍然能够平稳运行.”

对于中国来说,金融稳定性水平有着独特的测度重点.首先,在当前中国的金融格局体系中,是以间接融资为主的,即市场中的各经济主体大都通过金融中介机构来借入和贷出资金进行资金的融通,其中最典型的融资形式便是银行信用;其次,中国股票市场的发展远远落后于国外,近年来房地产领域受到颇多关注,尽管国家一直呼吁“房住不炒”,但商品房价格仍然在缓慢地持续上涨,带来了泡沫风险.在这样的情况下,如果货币政策转向紧缩,引发房地产价格迅速下跌也会产生联动效应,导致金融市场和金融体系的不稳定.因此,中国金融稳定应重点关注银行风险和房地产泡沫风险.

借鉴李向前[19]等对金融稳定性水平测度的方法,考虑到指标数据的可得性,采用PCA(Principal Component Analysis),即主成分分析法,利用其降维的主要理念,将8个反映金融稳定性的基础性指标(见表1)转化为可综合衡量的指标,这些基础性指标均会影响金融稳定性,覆盖了宏观经济环境风险、房地产泡沫风险、商业银行风险以及外部环境冲击风险,由此方法得到的综合指数之间不仅互不关联,并且能够提供原有基础指标的绝大部分信息.本研究选取的样本区间为2017-11—2020-12的月度数据,原始数据是经中国银保监会官网、国家统计局网站、中经网统计数据库网站以及国际清算银行网站搜索和整理得到.

表1 金融稳定性各级指标

对原始的8个基础性指标依次按照主成分分析法的步骤进行分析,可以得到各指标的特征值、解释方差百分比和累计解释方差百分比.特征值大于1的主成分共有3个(见表2),它们的累计解释方差百分比达到了81.35%,即这3个主成分解释和概括了8个基础性指标80%以上的信息,因此采用这3个主成分作为代表,用每个主成分的解释方差百分比占累计的比重作为各自所占权重的计算方式进行加权,最终得到一个综合指标,来衡量金融稳定性水平.

表2 特征值及解释方差百分比

2 地方政府债务规模扩张对金融稳定的影响分析

2.1 总体样本的地方政府债务规模扩张对金融稳定性的影响

借鉴IMF衡量地方政府债务压力的常用方法,用全国地方政府债务规模占GDP的比重作为反映其相对规模的指标.同时,为消除时间序列中存在的异方差现象,将得到的地方政府债务相对规模(DEBT/GDP)和金融稳定性指数(F)数据取对数值,也方便后续研究中对经济意义的解释.

进行各变量的单位根检验,这是避免变量因其不平稳而出现“伪回归”现象所采取的检验.选取的是包含截距项的ADF检验法,检验结果见表3(其中LN(DEBT/GDP)(-1)和LN(F)(-1)分别表示地方政府债务相对规模(DEBT/GDP)和金融稳定性指数(F)取对数值之后进行一阶差分的结果).

表3 ADF检验

建立VAR模型,利用AR根图(见图1)验证其稳定性.由图1可以看出,特征根均位于单位圆内,因此判断VAR模型基本稳定,地方政府债务相对规模与金融稳定性之间存在长期稳定关系.

图1 AR根图

平稳性检验的结果显示,变量均为一阶单整序列.对变量进行协整性检验,判断变量之间是否存在着长期稳定的均衡关系.采取Johansen提出的协整检验法,综合考虑赤池信息原则(AIC)和施瓦茨信息原则(SC),遵循信息量最小化的特征,得出协整检验模型的最优滞后期为2期(见表4).

表4 最优滞后期的信息准则比较

表5 协整检验

注:*,**,***分别表示在10%,5%,1%水平下显著.

采用Granger检验方法,进行因果关系的经验检验,结果见表6.

表6 Granger因果检验

由表6可以看出,在显著性为5%的情况下,地方政府债务相对规模是金融稳定性指数的格兰杰原因,即前者为因,后者为果.同时结果显示,金融稳定性并不是地方政府债务的格兰杰原因.此检验为单向Granger因果检验.

需要注意的是,Granger检验得到的结果仅表示变量之间的因果关系是统计意义上的,实际经济活动中2个经济变量是否存在因果关系还需进行其它进一步的检验.

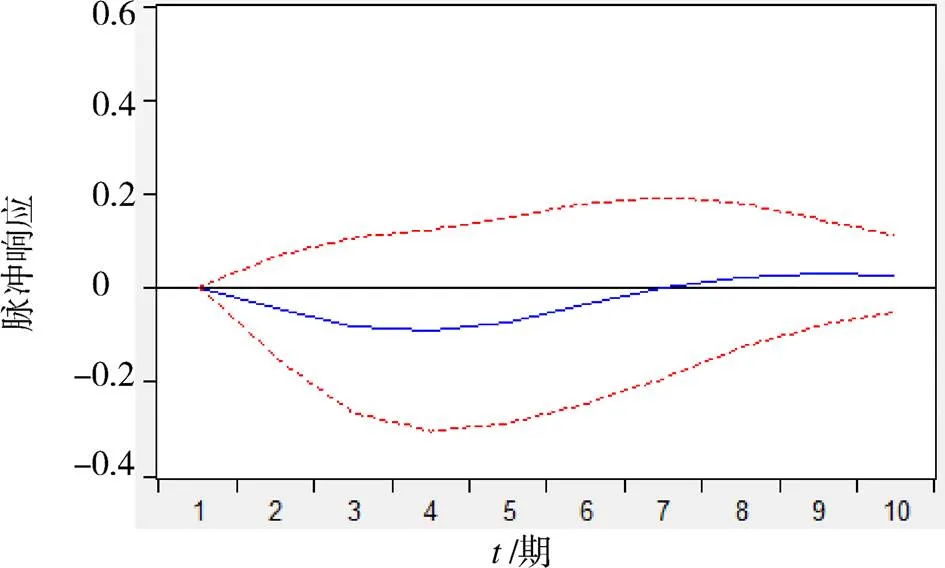

反映总体样本的地方政府债务相对规模对金融稳定性指数的动态影响的脉冲响应见图2.

图2 总体样本的地方政府债务相对规模对金融稳定性指数的动态影响

由图2可以看出,当期出现冲击后,金融稳定性指数并没有立即作出响应.到第1期中期,金融稳定性指数开始出现向下的走势,在第4期降到最低值,并稳定到第5期,随后逐步上升,在第7期回到原点.这表明,随着地方政府债务相对规模的增加,金融稳定性指数会出现下降趋势,两者之间存在着显著的反向关系,并且这种影响存在明显的时滞.显然,地方政府债务规模的扩张会使金融市场上的实际利率逐渐上升,从而挤占私人投资,并且债务规模太大,加大了地方政府的偿还债务压力,也使商业银行的信贷风险增加,最终引起金融市场的波动性,从而破坏了原有的稳定状态.随着时间的推移,地方政府将举借得到的资金付诸于当地区域的基础设施建设、促进就业和发展经济之后,慢慢地这些债务就会以政府投资等方式重新流向实体经济和金融市场中,为各地区的新规划和进一步发展出一份力,这些资金从各路径反映到金融市场中,使金融稳定性指数缓慢地回到原来的均衡稳定状态,甚至会对金融稳定性产生正向影响.第8期之后,出现了与原来趋势截然不同的趋向,并且这种正向影响的趋势一直持续到第10期.

2.2 分区域样本的地方政府债务规模扩张对金融稳定性的影响

按照统计局的标准,将中国内地地域划分为东部、西部和中部(东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、广东、山东、海南;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖南和湖北;西部地区包括广西、内蒙古、四川、重庆、贵州、云南、陕西、甘肃、青海、宁夏、新疆、西藏),进一步分析在不同地域地方政府债务规模扩张对金融稳定性的影响.各区域的省市地方政府债务数据来源于当地的财政厅、统计局及相关公告资料等,采用2016—2020年的政府债务数据对分区域情况进行具体分析.由于某些省市未定期公布地方政府债务的月度或季度性数据,为使样本量满足模型的要求,运用线性插值法将这些省市的年度数据转化为月度数据,并依旧采用VAR模型进行实证分析.

为了保证分区域样本的平稳性和避免“伪回归”,仍对分区域样本变量进行了单位根检验.结果表明分区域样本变量仍然平稳并且均为二阶单整序列,根据SIC和AC原则,分样本模型仍适用滞后2期.随后,分别对分区域变量做脉冲响应函数分析,结果见图3.

由图3可以看出,东部、西部和中部的金融稳定性在受到各区域内的地方政府债务的冲击后均在第1期的中后期反映出负向的影响,这恰好证明了前述实证结果的稳健性.此外,分区域样本的结果在达到峰值之后并没有逐渐收敛,其中东部区域的曲线变得几乎水平,而西部和中部地区的曲线更加向右下方倾斜,西部尤甚.从某些方面可以表明,相较于东部地区来说,中部地区和西部地区的政府债务相对规模的扩张对于当地金融稳定的负向影响更加强烈,地方政府债务风险对于我国不同区域的影响存在强弱上的差异.

3 结论与建议

3.1 结论

从VAR模型以及脉冲响应图的实证分析结果可以看出:

(1)无论是总体样本还是分区域样本分析,地方政府债务的扩张在短期内都会对金融稳定性产生较显著的负面影响,并且该影响存在明显的时滞效应.我国经济正步入新常态时期,经济增长给各地方政府带来了投资的刚性需求,为促进地方发展,扩大当地就业,地方政府举债规模大幅度增加,这些外借的债务加大了商业银行的信贷风险,使银行债权受到冲击,并且经过一段时间的推移,最终这些风险转移进入金融市场,且因为债务规模扩张速度过快,市场的实际利率也逐渐攀升,挤出效应加大.另外,由于各地方的债券市场体系不是足够完善,信息不对称问题显著存在,使得金融资产价格不能正确反映市场的变化,引发金融体系的内在脆弱性,金融稳定性趋于下降.

(2)相比较于东部,西部和中部地区的地方政府债务风险对于金融稳定的负向影响更为显著.我国东部地区以上海为中心形成了较为完善的金融市场和体系,周围的经济以及基础设施等高速发展,解决了部分的信息不对称问题,银行的不良贷款率也控制在较低水平.这些良好的条件有效减缓了地方政府债务扩张对于金融体系的负向效应,使东部地区的金融市场波动幅度较小.而西部和中部由于地区偏远,经济发展等各方面都落后于东部沿海地区,当地基础设施以及金融市场发展较为缓慢,宏观环境上缺乏对地方政府债务扩张造成负面影响的抑制条件,并且中西部地区投融资的渠道较少.为更好地发展当地,政府举借债务的增量和频率都要比东部地区更大,这同时也加大了金融市场的压力,使金融体系产生更大的波动,风险骤增.

3.2 建议

当前,尽管有着政府和市场的约束,但是众多统计信息显示,地方政府仍旧在不断扩大举债的规模.由于存在较明显的信息不对称,除去显性债务之外,各种城投债成为地方政府扩充自身隐性债务规模的渠道.据统计,截止2020年11月,全国地方城投债的规模为3.9万亿元,较去年同期增长了22.7%[20].因此,为避免金融市场和经济基本面发生波动,更好地维稳金融体系,需密切关注地方政府债务风险,对其进行防范和化解.

首先,应尽力保持目前疫情防控达到的稳定局面,为经济社会的复苏和继续发展创造较好的前提条件.要减轻地方政府债务扩张对于金融稳定的负面影响,归根结底是要发展经济,建立完善健康的金融市场机制,降低金融体系的内在脆弱性,以延伸出更加有序的市场,使投融资更加低成本、高效率,直接减少地方政府债务扩张的增量.

其次,各地方政府要有针对性地进一步地加强、完善和细化政府债务管理制度和风险评估机制,能够提供预警服务和强约束力.对于隐性债务规模过高的区域,要通过其它合理的方式方法将隐性债务向显性债务转化.此外,对于偿债压力过大的中西部地区而言,应进一步地健全与规范当地的管理制度,合理地进行债务规模和债务期限的匹配,以减缓集中偿还的巨大压力.政府要落实好减免税费政策以及财政资金保障政策,协同货币政策,有针对性地解决企业所面临的难题.

最后,地方政府的财政部门应当积极调动自身和其它相关部门对工作和当地发展的主动性,增强办事能力,使地方政府对于每一笔财政资金的运用都更有针对性和高效性.地方政府需要对财政管理等制度进行改革和完善,对各地区的财力进行均衡划分,使地方财政支出结构进一步合理化,避免无效的财政支出等问题的发生.同时,要因地制宜,利用各区域的公共资源等优势,调动民间投资的积极性,激发市场的潜在活力,带动金融资本等投资,形成多元化的融资结构.

[1] 梁琪,郝毅.地方政府债务置换与宏观经济风险缓释研究[J].经济研究,2019,54(4):18-32.

[2] 韩健,向森渝.地方政府隐性债务诱发系统性金融风险的路径与防范[J].财会月刊,2018(24):9-13.

[3] 唐云锋,刘清杰.地方政府债务诱发金融风险的逻辑与路径[J].社会科学战线,2018(3):65-72.

[4] 海金波,刘元鹏.过快地方政府债务增速对经济增长造成负担:来自省级面板的实证分析[J].中国证券期货,2021(1):80-87.

[5] 缪小林,伏润民.地方政府债务风险的内涵与生成:一个文献综述及权责时空分离下的思考[J].经济学家,2013(8):90-101.

[6] 李经纬.经济社会学视角中的地方政府债务风险问题[D].上海:复旦大学,2012.

[7] 缪小林,伏润民.地方政府债务对县域经济增长的影响及其区域分化[J].经济与管理研究,2014(4):35-40.

[8] 胡奕明,顾祎雯.地方政府债务与经济增长:基于审计署2010—2013年地方政府性债务审计结果[J].审计研究,2016(5):104-112.

[9] 韩健,程宇丹.地方政府债务规模对经济增长的阈值效应及其区域差异[J].中国软科学,2018(9):104-112.

[10] 余海跃,康书隆.地方政府债务扩张、企业融资成本与投资挤出效应[J].世界经济,2020,43(7):49-72.

[11] 范亚琴,池晓辉.地方政府债务的挤出效应及其对企业融资约束的影响[J].上海金融,2021(4):2-12.

[12] 吴盼文,曹协和,肖毅,等.我国政府性债务扩张对金融稳定的影响:基于隐性债务视角[J].金融研究,2013(12):59-71.

[13] 刘忠,汪仁洁.当前地方政府债务所蕴藏的金融风险及其防范[J].云南社会科学,2014(2):80-84.

[14] 胡援成,张文君.地方政府债务扩张与银行信贷风险[J].财经论丛,2012(3):59-65.

[15] 毛锐,刘楠楠,刘蓉.地方政府债务扩张与系统性金融风险的触发机制[J].中国工业经济,2018(4):19-38.

[16] 沈丽,范文晓.地方政府债务扩张对区域金融风险的溢出效应[J].经济与管理评论,2021,37(2):51-63.

[17] 封思贤,居维维,李斯嘉.中国影子银行对金融稳定性的影响[J].金融经济学研究,2014,29(4):3-12.

[18] 王晰,杨琳,白智奇.考虑动态调整的金融稳定指数构建[J].金融监管研究,2020(2):102-114.

[19] 李向前,诸葛瑞英,黄盼盼.影子银行系统对我国货币政策和金融稳定的影响[J].经济学动态,2013(5):81-87.

[20] 刘尚希,徐玉德,赵治纲,等.财政经济走出低谷,谨防地方政府债务风险集聚:基于湖南、安徽、辽宁和山东四省的调研[J].财政科学,2021(1):106-115.

Local government debt and financial stability in China

JIN Yu

(School of Economics,AnHui University,Hefei 230601,China)

In order to promote employment and develop local economy,local governments have innovated financing methods and broadened financing channels.Local governments have accumulated high debts,but their financial stability has also gradually decreased.Based on principal component analysis(PCA),eight indicators which representing macroeconomy risk,risk of housing bubble,risk of commercial bank and risk of external impact were reduced to construct a comprehensive index of financial stability.The VAR model was used to analyze the impact of the rapid expansion of local government debt scale on financial stability,data on provincial and municipal debt from 2016 to 2020 were further used to analyze the possible differences in these impacts in different geographical regions(eastern,western and central).The empirical results show that the relative size of local government debt has a significant negative correlation with financial stability in the short term,and this effect is more obvious in the western and central regions.Therefore,it is necessary to pay attention to the local government debt risk and the strong and weak differences in the impact on financial stability in different regions,prevent and defuse the risk and the impact,so as to better guarantee the development of financial stability.

local government debt;financial stability;principal component analysis

1007-9831(2022)03-0029-07

O213∶F832.5

A

10.3969/j.jssn.1007-9831.2022.03.007

2021-11-10

金玉(1997-),女,安徽六安人,在读硕士研究生,从事国际金融风险管理研究.E-mail:Jinyu970925@163.com