通货膨胀预期与企业金融资产配置

2022-04-07费荣荣汪虹

费荣荣,汪虹

通货膨胀预期与企业金融资产配置

费荣荣1,汪虹2

(1. 安徽大学 经济学院,安徽 合肥 230601;2. 合肥师范学院 数学与统计学院,安徽 合肥 230601)

为应对疫情冲击的影响,国内外经济体积极使用宏观政策来恢复经济.这会让市场主体的通货膨胀预期产生明显变化,同时,市场上的大宗商品等金融资产价格也出现明显变化.出于自身利益考虑,实体企业会改变自身金融资产的配置比例.利用2016—2020年A股上市实体企业的季度面板数据,对通货膨胀预期与企业金融资产配置关系进行门限效应回归和固定效应回归研究.实证结果表明,通货膨胀预期对于实体企业金融资产配置水平的影响存在双门限效应,通货膨胀预期对产权异质性企业金融资产配置水平的影响程度不同.

通货膨胀预期;金融资产;实体企业;产权异质性

受新冠疫情冲击的影响,各国都在积极地运用货币政策来刺激经济发展.国外发达经济体纷纷采取了宽松的货币政策,使得市场上大宗商品等金融资产的价格明显上涨,市场主体的通货膨胀预期明显上升.在此背景下,企业会相应地调整金融资产和实体资产的投资比例来实现自身收益最大化.当预期的通货膨胀率上升,大宗商品、投资性房地产等金融资产价格上涨时,企业会增加对房地产等金融资产的投资,以期实现资金的保值和增值[1].

众多学者在研究通货膨胀预期变化的影响过程中,逐渐重视通货膨胀预期变化对于微观主体的影响,有一些文献的研究关注到了通货膨胀预期变化对于企业的影响.李四海[2]等研究发现通货膨胀预期会影响企业的资本结构调整;王振山[3]等探讨了通货膨胀预期对于国有企业和非国有企业债务融资期限的影响;饶品贵[4]等研究发现通货膨胀预期会影响企业现金持有状况,在通货膨胀预期上升时,企业会减少自身持有的现金数量,其中企业经营活动现金净流量的减少程度最为显著;文献[5]研究发现通货膨胀预期会对企业存货调整产生影响,企业会根据通货膨胀预期来调整自己下一季度的存货行为,这种调整是同方向的,预期通货膨胀率的上升会增加存货持有水平.

目前越来越多的实体企业倾向于增加金融资产的配置,经济出现了“脱实向虚”的趋势.企业增加金融资产配置对企业自身发展和宏观经济的发展都有着重要影响.肖忠意[6]等研究了企业增加金融资产的行为,发现这会对企业创新研发产生“挤出”效应,钟华明[7]在研究中也得出类似的结论;肖崎[8]等利用企业杠杆的中介效应,研究发现企业增加金融资产的行为会提高企业杠杆,进而加剧宏观经济环境的波动.关于企业金融资产配置和企业杠杆的研究文献较多,但是鲜有文献研究在通货膨胀预期出现明显变化时,杠杆高低不同的企业决策是否有不同.

本文将宏观环境变化与企业投资行为相联系,研究通货膨胀预期与企业资产配置的关系,既丰富了宏观环境影响微观主体行为的相关领域研究,也对企业进行金融资产配置原因进行了探讨,为防止经济“脱实向虚”提供一定的参考.同时,将企业杠杆纳入文中研究,对于企业结构治理具有一定的现实意义.

1 研究假设

市场主体的预期通货膨胀率上升时,企业会通过购买金融资产来实现资产的保值和增值.尤其是在金融资产价格普遍上升趋势的情况下,企业会大幅度地增加金融资产配置的比例.杠杆率较高的企业本身存在着过多的负债,融资约束也较低杠杆率的企业大,没有足够的资金进行金融资产配置.此时,即使市场的预期通货膨胀水平上升,杠杆率较高的企业也并不会增加金融资产的配置.但是对于杠杆率较低的企业而言,债务约束和融资约束较少,企业有较为充足的资金进行投资.因此,面对金融资产价格上涨的情形,低杠杆率的企业会倾向增加投资回报大的金融资产[9].据此提出假设:

(H1)通货膨胀预期变化影响企业金融资产配置,具有门限效应,杠杆率较低的企业会倾向于增加金融资产的配置,杠杆率较高的企业不倾向于增加金融资产配置.

企业增加金融资产配置的动机一般有2个方面,即“流动性蓄水池”和投机套利目的[10].在“流动蓄水池”动机下,企业增加金融资产的配置,看重金融资产流动性强的特点,将资金以金融资产的形式储存,在遇到流动性冲击时,金融资产的变现能力快,可有效缓解企业遇到的流动性短缺问题;基于投机套利目的的金融资产配置,看重的是金融资产短期的高额回报,企业通过对金融资产的配置可以大幅度增加自身的收益.但是对于不同产权的企业而言,资金使用限制的严格程度有很大的差异,此时,通货膨胀预期对于企业金融资产配置行为的影响也会不同,因此对产权异质性分析十分有必要.国有企业不仅需要追求利润最大化,还带有政策负担和责任,即使预期通货膨胀上升,购入金融资产会有可观收益,也并不会倾向增加金融资产配置.这是因为大规模资金流入会增加金融市场的波动,国有企业在稳定市场方面有着天然的责任.但是对于非国有企业而言,出于“流动性蓄水池”和投机套利目的,在预期通货膨胀上升时,会有驱动力增加金融资产的配置.因此提出假设:

(H2)预期通货膨胀上升时,企业金融资产配置行为受到产权异质性的影响,国有企业不倾向于增加金融资产的配置,非国有企业会倾向于增加金融资产的配置.

2 模型构建

2.1 门限回归模型

借鉴Hansen的做法[11],以企业杠杆为门限变量,研究通货膨胀预期对企业金融资产配置的门限效应影响.选取总资产负债率作为企业杠杆率的代理变量,企业金融资产配置比例是被解释变量,预期的通货膨胀是核心解释变量,建立面板门限回归模型.初始假定存在3个门限值,构建回归模型

(1)企业自身影响金融资产配置水平的变量.总资产净利率(ROA)反映企业利用总资产创造利润的能力;托宾Q值(Q)反映企业业绩能力或者成长机会;营业收入增长率(AI)反映企业经营状况.

(2)宏观经济影响企业金融资产配置水平的变量.宏观环境的因素会影响企业的投资行为,企业会根据外在环境的变化调整自身的资产结构.因此,选取代表宏观环境的先行指数(LI)(一组领先于一致指数的先行指标合成)、一致指数(MI)(一组反映经济当前状况的同步指标合成)、滞后指数(LAI)(一组落后于一致指数的滞后指标合成)作为控制变量.国家统计局会公布这些指数的月度数据,基于企业的相关财务数据一般会季度公布,故将这3个宏观经济指标进行算数平均,得到季度数据.此外,还选取了反映企业生产经营状况的企业景气指标(BSI),该指标是每一季度进行公布;选取GDP的季度同比增长率(GDP)来反映总体宏观经济状况.

2.2 固定效应模型

建立固定效应回归的基准模型,并且分样本对国有企业和非国有企业进行研究.基准回归模型为

在模型(2)中,借鉴彭俞超[13]等的度量方法,确定企业金融资产配置水平(FA)指标:企业金融资产配置水平=(交易性金融资产+买入返售金融资产+可供出售金融资产+持有至到期投资+金融衍生品+发放贷款及垫款+投资性房地产+长期股权投资)/企业总资产.

2.3 样本来源和描述性统计

选取2016—2020年在A股上市的实体企业(除去金融业和房地产业相关上市企业)的季度面板数据,在样本中剔除以下企业数据:(1)在所取样本的时间段内退市的企业;(2)在所取样本时间段以及2016年前加ST的企业;(3)财务数据不全或者严重缺失的企业.

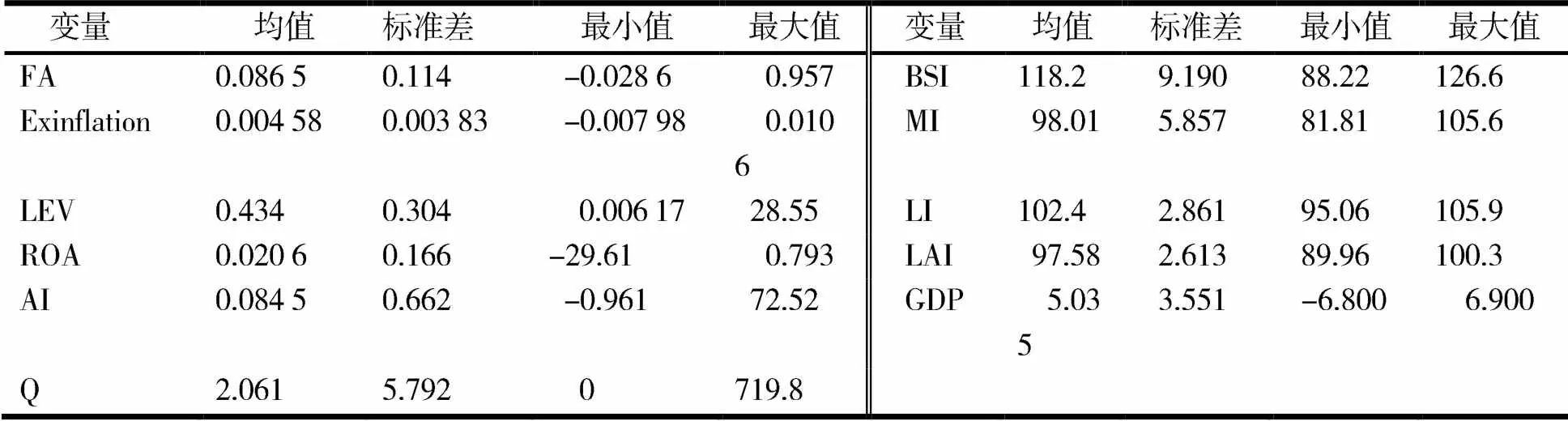

数据均来源国泰安数据库,相关变量的描述性统计见表1(这里观测值数量为36 020).

表1 变量的描述性统计

3 实证分析与检验

3.1 门限回归结果

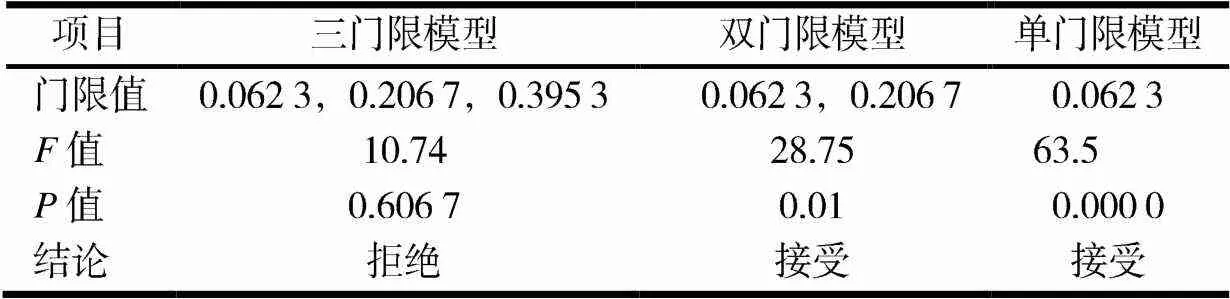

对于模型(1)的门限回归,先从三门限进行回归并进行bootstrap检验,结果见表2.由表2可以看出,模型可以分别在0.01和0.05的显著性水平下接受双门限回归结果,以企业杠杆率作为门限值是存在双门限效应的.

表2 企业杠杆的门限效应检验

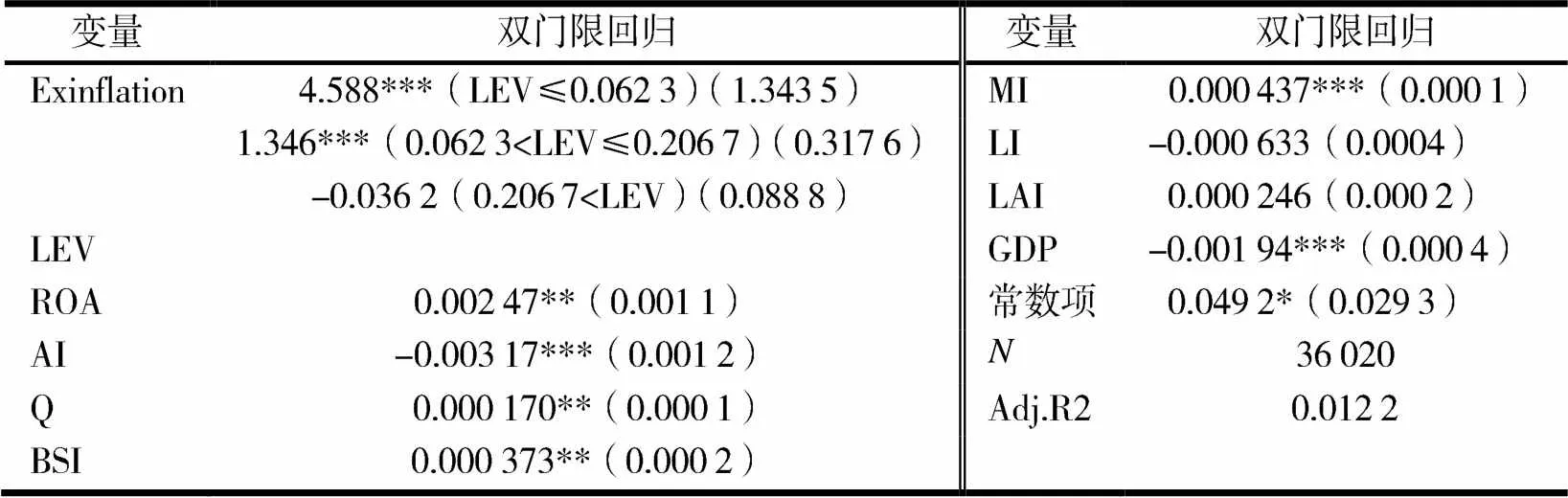

采用双门限回归分析,得到双门限回归结果(见表3).

表3 模型双门限回归

注:括号内是标准误差;*,**,*** 分别表示在10%,5%,1%水平下显著.下同.

由表3可以看出,预期通货膨胀率水平对企业金融资产配置影响程度受到企业的杠杆率的影响,在门限值低于0.062 3时,预期通货膨胀率的系数为4.588,且在1%的显著性水平下显著为正,说明企业在预期通货膨胀上升时,会显著增加金融资产的配置;企业杠杆率在0.062 3~0.206 7区间时,预期通货膨胀率的系数是1.346,在1%的显著性水平下显著为正,虽然此时增加金融资产配置的比例降低,但是系数大于1,在这个区间中预期通货膨胀水平上升也会促进金融资产配置程度的增加;当企业杠杆率大于0.206 7时,预期通货膨胀率的系数为负但是并不显著,说明随着预期通货膨胀水平的上升,杠杆率大于0.206 7的企业不会改变金融资产配置水平.这是因为当企业杠杆率增加时,企业本身依赖外源资金的程度也会增加,此时即使面对金融资产如大宗商品期货、投资性房地产等价格上涨的情况,企业进行金融资产配置会有很高的收益,但是因为存在资金约束问题,企业并不会增加金融资产的配置.由此可知,假设H1成立.

3.2 产权异质性回归结果

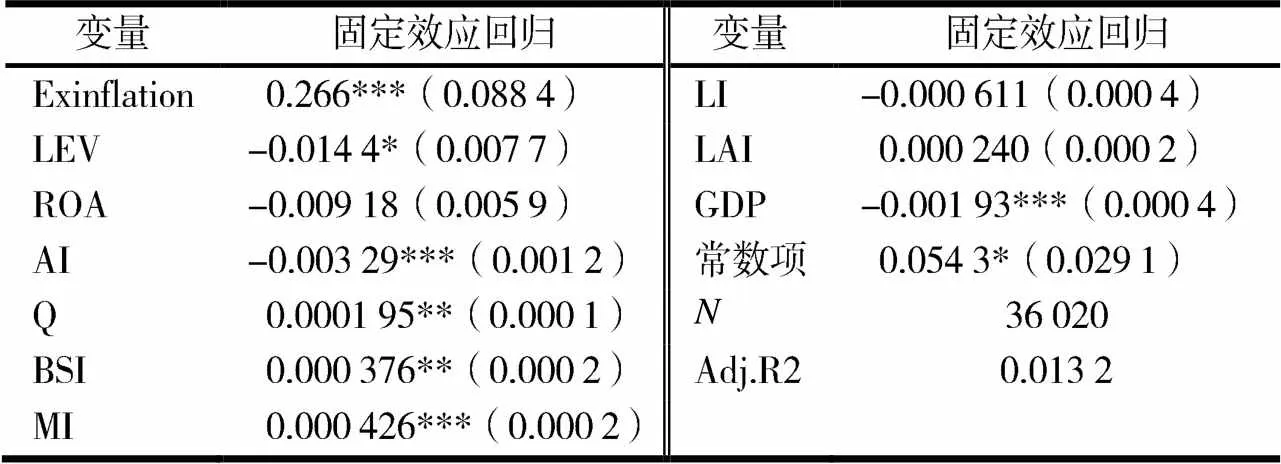

个体固定效应回归结果见表4.由表4可以看出,预期通货膨胀率的系数为0.266,且在1%的显著性水平下显著为正,因此通货膨胀预期变化会正向影响企业金融资产配置.

表4 个体固定效应回归

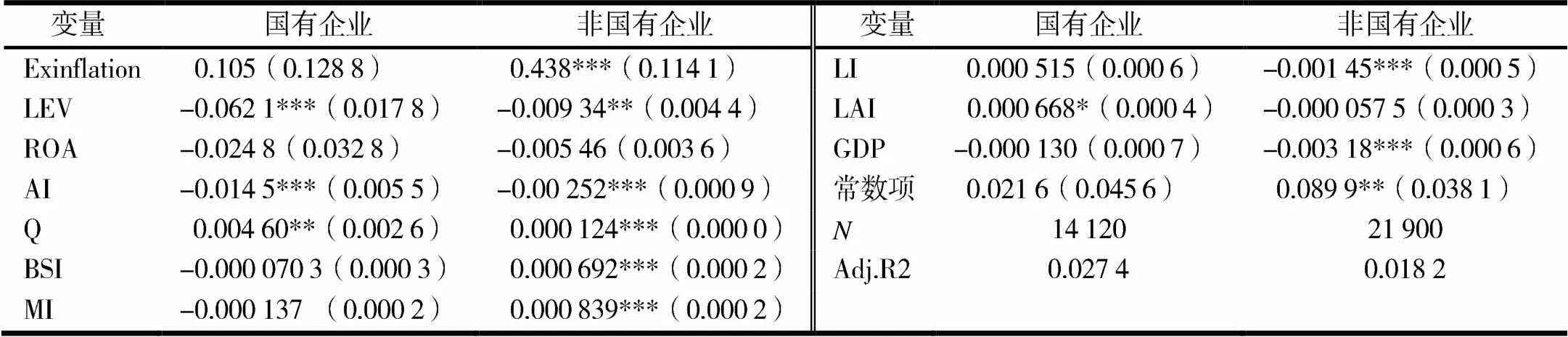

进一步地用个体固定效应的基准模型进行分样本回归,回归结果见表5.由表5可以看出,对于国有企业而言,预期通货膨胀率的回归系数不显著,这说明预期通货膨胀水平上升并不会引起国有企业的金融资产配置比例的增加.这是因为预期通货膨胀率上升,进行金融资产投资即使会具有高收益,但是也存在着高风险,国有企业从注重资产安全的角度考虑,并不会明显改变金融资产的配置比例.此外,预期通货膨胀有明显变化时,金融市场波动也十分剧烈,国有企业在稳定市场方面自动会承担一定的社会责任.因此,国有企业无论出于资产安全方面的考虑,还是出于对金融市场稳定的角度考虑,预期通货膨胀上升时,国有企业并不倾向于追求金融资产的高收益.

对于非国有企业,通货膨胀预期的系数是0.438且在1%的显著性水平下显著,说明非国有企业在预期通货膨胀上升时会增加金融资产配置比例.非国有企业生产经营过程中追求利润最大化,同时非国有企业在外源融资方面相对于国有企业存在天然的劣势.当预期通货膨胀上升时,非国有企业会更倾向于增加金融资产的配置,提高企业收益,缓解资金约束问题.

表5 分样本回归

综上所述,假设H2成立.

4 结论与建议

4.1 结论

利用2016—2020年的面板数据进行门限模型和固定效应模型的实证检验,结果表明,通货膨胀预期对实体企业金融资产配置存在明显的双门限效应,在预期通货膨胀上升时,杠杆率低于0.206 7的实体企业会明显增加金融资产的配置比例,杠杆率大于0.206 7的实体企业不会改变金融资产的配置比例.在个体固定效应回归的基础上,分样本回归发现相对于国有企业,非国有企业在预期通货膨胀上升的情况下,会增加金融资产的配置.

4.2 建议

4.2.1 关注低杠杆率企业的资产配置状况当市场通货膨胀预期明显上升时,低杠杆率企业很少存在资金约束紧张问题,会更倾向于增加金融资产配置,这会对实体经济发展产生不利的影响.因此,相关监管部门需要关注低杠杆率企业的资产配置状况.

4.2.2 重视非国有企业融资问题 非国有企业在通货膨胀预期上升时会更倾向于投资金融资产来增加自身的收益,这是由于非国有企业的其它融资渠道较为有限和融资成本高造成的.因此,政府部门需要积极拓宽非国有企业的融资渠道,减少非国有企业通过增加金融资产配置的方式来缓解自身融资约束的行为.

4.2.3 实体企业需要合理安排资产配置实体企业需要合理安排资产配置,既要关注金融资产投资带来的高收益,也需要重视金融资产投资存在的高风险.进行一定比例的金融资产配置可以增加企业收益,但是不合理的金融资产比例配置,不仅隐藏着高风险,还会对企业实体经营造成影响.

[1] 王益君.资产价格波动的通货膨胀预期效应:基于房地产市场的实证分析[J].财经理论与实践,2016,37(1):118-122.

[2] 李四海,江新峰.通货膨胀预期与企业投融资期限错配[J].经济管理,2021,43(3):129-144.

[3] 王振山,王骁羿.通货膨胀预期、企业成长性与债务期限选择[J].上海金融,2018(3):76-83.

[4] 饶品贵,张会丽.通货膨胀预期与企业现金持有行为[J].金融研究,2015(1):101-116.

[5] 饶品贵,岳衡,姜国华.通货膨胀预期与企业存货调整行为[J].经济学,2016,15(2):499-526.

[6] 肖忠意,林琳,陈志英,等.企业金融化与上市公司创新研发投入:基于董事会治理与创新文化的调节作用的实证分析[J].南开经济研究,2021(1):143-163.

[7] 钟华明.企业金融化对创新投资的影响[J].经济学家,2021(2):92-101.

[8] 肖崎,廖鸿燕.企业金融化对宏观经济波动的影响:基于杠杆率的中介效应研究[J].国际金融研究,2020(8):13-23.

[9] 郑忠华,汤雅雯.去杠杆政策、金融资产配置与企业脱实向虚[J].产业经济评论,2021(1):19-33.

[10] 廉永辉,黎梦瑶.企业金融化与资本结构调整速度[J].财经科学,2020(8):1-12.

[11] HANSENE B E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999,93(2):345-368

[12] 肖崎,杜家欣.金融资产配置对企业杠杆率的影响:基于企业所有权异质性的分析[J].金融发展研究,2021(5):3-8.

[13] 彭俞超,黄志刚.经济“脱实向虚”的成因与治理:理解十九大金融体制改革[J].世界经济,2018,41(9):3-25.

[14] 林建浩,赵文庆.中国央行沟通指数的测度与谱分析[J].统计研究,2015,32(1):52-58.

Inflation expectation and the allocation of corporate financial assets

FEI Rongrong1,WANG Hong2

(1. School of Economics,Anhui University,Hefei 230601,China;2. School of Mathematics and Statistics,Hefei Normal University,Hefei 230601,China)

In response to the impact of the epidemic,domestic and foreign economies have actively used macroeconomic policies to restore the economy.This will cause significant changes in the inflation expectation of market entities.At the same time,the prices of financial assets such as commodities on the market have also changed significantly.Entity enterprise can change the allocation of financial assets for their own benefit.The quarterly panel data of A-share listed entity enterprises from 2016 to 2020 was used to conduct threshold effect regression and fixed effect regression.The empirical results show that the impact of the inflation expectation on the allocation of financial assets has a dual-threshold effect,the inflation expectation has different influence on the financial asset allocation level of enterprises with heterogeneous property rights.

inflation expectation;financial assets;entity enterprise;heterogeneity of property rights

1007-9831(2022)03-0024-05

O29∶F830.59

A

10.3969/j.jssn.1007-9831.2022.03.006

2021-10-18

费荣荣(1997-),女,安徽肥东人,在读硕士研究生,从事货币金融理论与政策研究.E-mail:feirongrongya@163.com

汪虹(1985-),女,安徽安庆人,讲师,博士,从事金融统计研究.E-mail:1687489932@qq.com