开放条件下中国棉花产业安全研究

2022-04-06申松昊王令强

申松昊,王令强

(广西大学农学院,南宁 530004)

棉花作为我国最主要的经济作物,是主要的纺织材料来源,保障棉花的充足和稳定供应对国民经济的发展有重要影响。棉花产业的发展与成千上万的纺织业工人的流动和就业有关,直接影响我国纺织业和服装业的生产和出口。当前我国棉花产量仅次于印度,是世界棉花需求最多的国家,也是纺织品出口第一大国。随着我国加入世界贸易组织(World Trade Organization,WTO),开放程度不断加深,但近年来因为受到国内外各种因素制约,我国棉花产业面临不少的挑战和困难。深入研究我国棉花产业发展状况,找出限制其发展的因素和影响其安全的主要问题,并提出对策,具有重要意义。

1 中国棉花产业发展现状

我国纺织业对棉花需求巨大。虽然我国也是棉花第二大生产国,而且机械化水平也不断提高,但棉花仍然供不应求,每年须进口大量棉花[1]。

1.1 棉花产量供不应求

我国加入WTO以来,棉纺织和服装贸易均迈上新台阶,对棉花的需求量越来越大,形成了内外需都较大的“双需”格局。国内的棉花产量很难满足国内企业的需求,中国棉花产量与消费量存在较大缺口(图1)[2]。2013―2020年,我国棉花产量与消费量缺口约为110万~300万t(图1)。其中,2014年棉花产量与消费量的缺口最小(112.1万t),2017年棉花缺口最大(290万t)。此外,2020/2021年度中国棉花总需求量约为780万t,而国内棉花的产量约为595万t(其中新疆棉花产量占520万t),仍有185万t缺口。总体上看,我国的棉花需求缺口在200万t左右,每年须进口大量棉花来满足国内纺织用棉企业的需求。

图1 2013―2020年中国棉花产量及消费量统计

1.2 棉花贸易长期处于净进口状态

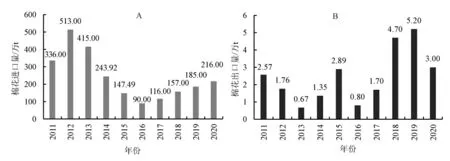

由于我国棉花产量难以满足国内企业的需求,棉花长期处于净进口状态(图2)。近年我国棉花进口量在2012―2016年逐年减少,在2017―2020年逐年增加,呈“V”字形态势。由图2可知,虽然近年我国棉花的出口量也缓慢增加,但进口量远大于出口量。

图2 2011―2020年中国棉花进出口统计

1.3 棉花生产机械化程度不断提高

近年来,我国棉花生产机械化程度提高,采收效率提升。据农业农村部数据,2017―2019年我国棉花生产机械化水平从70.74%增至81.18%。新疆棉花机械采摘率逐年提高,由2017年的27%增至2020年的75%(图3)。新疆维吾尔自治区农业农村机械化发展中心2021年工作要点中提出:2021年要加快棉花生产机械化,全疆新增机采棉面积10.7万hm2以上,机采率再提高4百分点,生产全程机械化率达到88%。我国棉花生产机械化程度的提高,对于稳定植棉面积,保持棉花产量稳定,打造优质国产棉品牌具有积极意义。国家统计局数据显示,2020年我国棉花总产量达591万t,较2019年增产0.4%,尤其是新疆棉花产量占到全国棉花产量的80%以上。未来,随着机械化程度的提升,新疆棉产量将继续增长。上述数据还可佐证,某些国家和国际组织、公司出于扰乱新疆、遏制中国的政治目的对于新疆棉“强迫劳动”的无端指责和恶意抵制抹黑是完全不成立的。他们对新疆棉花的诋毁压制,反而在客观上提升了新疆棉的知名度。

图3 2017―2020年新疆棉花机械采摘率

2 中国棉花产业安全程度分析

尽管棉花产业的安全主要取决于棉花的生产能力,但棉花国际贸易的波动对棉花产业的安全也有很大影响。基于此,参考朱丽萌[3]采用的农业产业安全指标(表1),从控制力和竞争力2个方面对棉花产业安全状况进行分析。

表1 农业产业指标处于不同安全状态的警戒范围标准[3]

2.1 控制力

2.1.1主要进口市场和进口量的变化。我国棉花进口市场相对集中,主要是美国、澳大利亚、印度、乌兹别克斯坦、巴西和巴基斯坦等国家。从上述国家进口的棉花占我国棉花进口总量的80%以上。2016―2018年,棉花进口来源国排名前3位的分别是美国、澳大利亚和印度,占比超过60%(表2)。2019年,受中美贸易摩擦影响,美国占我国棉花进口的份额骤减至20%,相比2018年下降17百分点,下滑至第3位。而巴西因棉花价格和品质优势在2019年超过澳大利亚和美国,成为我国第一大棉花进口来源国。巴基斯坦占我国棉花进口的份额(7%)也超越了乌兹别克斯坦,居第5位[2]。

表2 2016―2019年中国进口棉花主要来源国及其占比 %

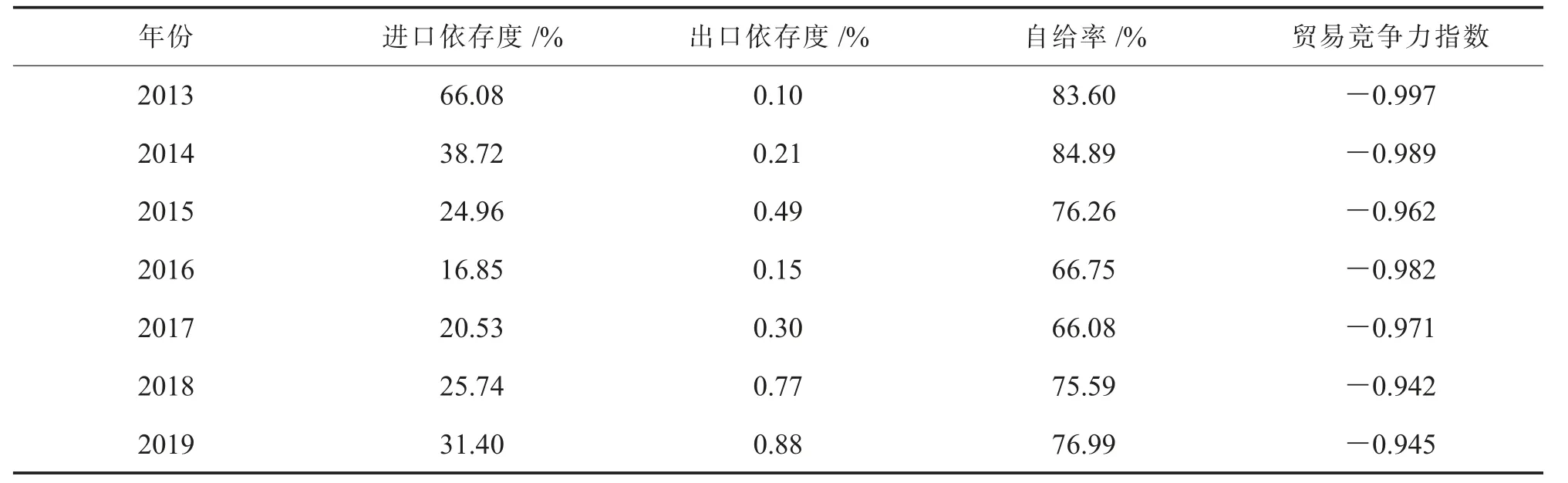

2.1.2进口依存度。进口依存度主要是指国内消费对进口的依赖程度,用进口总量占国内生产量的比值衡量,用公式表示为Z=M/D×100%。式中,Z表示进口依存度,M表示进口量,D表示国内生产量。

棉花的进口依存度与棉花产业生存和发展的风险性成正相关关系[4]。由表3可知,2013―2019年我国棉花进口依存度整体呈下降趋势,但平均仍在30%以上;除2016年为不安全状态,其他年份均为危机状态。总体来说,我国的棉花进口依存度较高,棉花产业发展存在一定危机。

表3 2013―2019年中国棉花产业安全各项指标值

2013―2016年我国棉花进口依存度从66.08%下降到16.85%,但2016年之后呈回升态势,2019年达到31.40%。这与我国经济社会、棉纺织行业、服装行业的快速发展有关,尤其是棉纺织企业、服装企业需要大量棉花以满足市场需求。

2.1.3出口依存度。出口依存度是指在一定时期内(通常为1年)或一个国家(一定区域范围内)出口量与国内生产量之比,可用来反映国内棉花产业的生存与发展对出口的依赖程度。其数值的大小与该国棉花的国际竞争力正相关,但和该国棉花的安全性负相关[5]。

斑试器,北京百亿怡达科技开发有限公司;孵化箱(Grumbach BSS420),上海柏乾生物科技有限公司。

由表3可知,2013―2019年我国棉花出口依存度整体呈现上升趋势,由0.10%上升到0.88%。尽管2016年我国棉花出口依存度仅为0.15%,但此后呈快速上升趋势。按照安全预警指标划分,2013―2019年间我国棉花的出口依存度处于危机状态,出口量与国内棉花产量的比值很小。

2.2 竞争力分析

2.2.1自给率。棉花自给率,是当年棉花产量占当年棉花需求量的比值,可以用来衡量国家棉花产业的安全水平。用公式表示为a=S/D×100%。式中,a表示自给率,S表示棉花产量,D表示棉花需求量。棉花自给率越高,棉花进口的依赖程度就越低,棉花产业就越安全;反之,棉花产业就越不安全。

由表3可知,2013―2019年我国棉花自给率呈现先下降后上升趋势,在2013―2017年由83.60%下降至66.08%,然后上升至2019年的76.99%。按照安全预警指标划分,我国的棉花自给率在2013年、2014年处于不安全状态,在2015―2019年均处于危机状态。我国仍不得不从国外大量进口棉花,我国棉花产业的安全水平不容乐观。

2.2.2贸易竞争力。贸易竞争力一般用贸易竞争力指数来衡量。棉花贸易竞争力指数(Trade competitiveness,TC)可以用棉花出口总额减去进口总额的差与出口总额加上进口总额的和的比值来衡量,取值在-1与1之间。TC离-1越近,则表示棉花贸易竞争力越弱;TC离1越近,则表示棉花贸易竞争力越强。

由表3可知,2013―2019年我国棉花贸易竞争力指数均为负数,且一直维持在小于-0.9的水平。总体上看,我国棉花贸易竞争力指数是呈一定上升趋势的,由2013年的-0.997上升到2015年的-0.962,又由2016年的-0.982上升到2019年的-0.945。按照安全预警指标划分,2013―2019年我国棉花的贸易竞争力处于危机状态,缺乏国际竞争力。

3 中国棉花产业安全面临的挑战

综上所述,我国棉花产业安全整体状况较差,棉花的供求矛盾突出。近几年的棉花进口依存度逐年升高,我国棉花进口市场来源相对比较集中和单一。我国棉花产业安全仍面临诸多挑战。

3.1 棉花品质制约国际竞争力

棉花品质是影响其国际竞争力的重要因素。近年来,用棉企业在棉纺织品的生产过程中片面追求产量和衣分,导致棉花的品质有所下降,存在一致性不好、短绒率高、强度低、“三丝”(化学纤维、丝麻、人或动物毛发等)含量高等质量问题。2014年棉花目标价格改革试点开展以来,棉花收购价格向市场化看齐,倒逼质量提升,从棉农到加工企业更加注重棉花品质。但是,由于我国棉花品种繁多,即使同一地区棉花品种也不统一,优良性状突出的品种较少,加上品种更新换代较快,种质混乱,从源头上影响了棉花质量,造成棉花一致性下降[6]。虽然我国棉花产业的机械化水平在不断提高,机采棉推广率也在不断提高,但机采棉的品质相比人工采收的棉花有所下降。大量农药使用所造成的农药残留也严重影响棉花质量,易使棉花及棉纺织品出口遭受严重的贸易壁垒,特别是绿色贸易壁垒。另外,随着近年来国内劳动力成本的上升,从事棉花种植的劳动力面临不足,生产成本升高,导致棉农以及从业者收入低,棉花种植与加工行业缺乏人才,缺乏创新,制约着棉花产业的发展。

3.2 棉花进口依存度逐年升高

如前所述,近年我国棉花进口依存度较高。

导致我国棉花进口依存度较高的原因可以归结如下:一是国内耕地面积不足,在较短时间内迅速增加棉花的耕种面积难以实现。二是在部分生产实践中,我国棉花的品质难以达到要求,需要进口更优质的国外棉来满足需要。此外,国内棉花产量和质量存在区域性差异,新疆棉的产量和质量均高于国内其他地区;因此,为了满足国内部分结构性、区域性棉花需求而进口国外棉花,也致使我国棉花进口依存度较高。三是国外棉花价格与国内棉花价格相差较大。国外棉花价格有较大优势,加之部分进口棉品质较好,致使更多的国内企业转向进口[7]。

3.3 棉花产业易遭到国外巨额补贴的冲击

棉花补贴是为了发展本国或本地区的棉花产业,有效保护棉农利益的一种农业支持和保护政策,这种政策被世界各主要棉花生产国普遍采用。然而像美国等发达国家和地区对棉花补贴金额巨大,比如2018年美国棉花的补贴总额为8.9亿美元,2019年补贴总额为12亿美元,这些高额补贴明显对我国和其他发展中国家棉花价格和贸易造成冲击[8]:一是补贴使部分本该亏损的棉花生产商出现盈利,减少了其他国家出口的机会;二是美国本身就是棉花生产和出口大国,补贴会使更多美国棉花转入国际市场,超额供给会压低国际棉花价格。由此造成国外棉花价格低于国内,致使国外棉花大量涌入,对我国棉花的进出口造成严重的影响。国际市场棉花价格的波动不利于我国棉花产业的结构调整与发展。

3.4 棉花进口来源地集中,易受贸易摩擦的威胁和政治打压

我国棉花进口市场来源相对比较集中。2016―2019年,美国、澳大利亚、印度、乌兹别克斯坦和巴西是我国最主要的棉花进口来源国,这五大地区进口量占我国总进口量的80%以上,尤其是美国、澳大利亚和印度垄断了我国60%以上的棉花进口市场。其间美国连续3年位居第一,占我国棉花进口量的三分之一左右。长期以来,我国从美国进口棉花的份额都比较大,国内棉花市场波动产生的缺口也主要由美国棉花来填补。而2018年受美国对中国进口商品加征关税的影响,中国决定对源自美国的农产品(包括未加工的棉花和棉短绒)征收25%的关税。2018年6月15日配额内美国棉花港口提货价约为每吨16400元,加征25%的关税后进口成本变为20500元·t-1,增加4100元·t-1,因此国内大幅度减少了对美国棉花的进口。为弥补部分空缺,中国增加了对其他国家棉花的进口。因此,在国内进口棉需求量增加,美国棉花部分退出国内市场的双重影响下,中国棉花市场急需寻找美国棉花的替代品,以填补高质量棉花的市场缺口[10]。

4 中国棉花产业安全的提升对策

针对开放条件下,中国棉花产业存在的供求矛盾突出,进口依存度高,进口来源较集中、易受贸易摩擦威胁和政治打压等问题,从棉花品质、政策支持和市场完善等角度提出建议。

4.1 提高中国棉花产业的竞争力,打造优质国产棉

提高中国棉花产业竞争力应从提高棉花品质和降低生产成本着手,生产出优质优价的棉花。一是加大科技研发和推广投入,重点是培育适合机械化收获的优质、高产、早熟和抗病虫棉花品种,确保棉纤维长度和断裂比强度的一致性,并继续推广棉花机械化和简化收获技术。二是创建高品质的规模化种植基地,在优质产区从选择品种、栽培技术、采摘方式、加工技术、产业政策等各个方面发力,系统提升国产棉花品质,提高国际竞争力。着力构建棉花生产的科研和技术推广体系、经营和服务体系,提高棉农收益和棉花竞争力。在棉纺织品加工领域,实行从加工企业到棉纺织企业、期货公司到保险公司的一体化共商共建、共享的订单生产模式。这样,可以稳定国内棉花供给,缩小棉花供需缺口,从而使国内生产的棉花更好地满足企业的需求、降低企业对进口棉花的依存度。

4.2 掌握并利用国际规则,加大对棉花生产的补贴

在WTO规则允许的范围内,密切关注主要贸易合作国的新贸易政策及其带来的影响,完善棉花补贴政策,加大补贴力度,稳定农民收入、支持棉花生产。充分利用农业支持“绿箱”政策,加大科研投入、技术创新和推广等方面的补贴力度,推进棉花种植的区域化、专业化和规模化经营,提高农业现代化水平[9]。在棉花目标价格政策方面,建议进一步完善和创新补贴方式,明确补贴条件,引导优质优价;探索创新目标价格制度,引入保险机制,逐步建立棉花生产基本收益保险与绿色发展补贴制度[10]。

4.3 发展多元化市场,降低依赖性风险

优化棉花进口市场结构、拓宽棉花进口渠道,加大从南亚、东南亚和非洲等棉花种植条件优越国家的进口力度,分担风险。总之,一定要保证充足、稳定可靠、多样化的棉花进口来源,切实保护本国企业利益,有效降低国际棉花市场动荡的影响。我国纺织企业也应积极“走出去”,在“一带一路”倡议的引导下,寻求新的投资发展国,加强并优化同沿线国家的经济合作,分散贸易摩擦的冲击。这些在外企业可以直接购买和使用所在国的棉花,在节省进口成本的同时,也能避免中美贸易摩擦等对棉花进口等带来的不利影响[11-12]。

4.4 积极应对贸易摩擦和政治打压

面对中美贸易摩擦问题和政治打压,关键是要是练好内功。应支持新疆棉花产业向下游延伸,提高棉花就地转化率,稳定棉花价格预期。通过政策引导,鼓励国内棉纺织产能向新疆转移,减缓国内棉纺织企业向东南亚和非洲等地的转移步伐,将新疆棉花就地转化率从目前的29%提高到70%左右,将出疆棉花运费补贴更多用于下游的棉纱棉布等深加工产品,并加大补贴力度,推进产业融合,促进协同发展,助力新疆发展纺织服装产业促进百万人就业规划顺利实施,解决新疆南疆地区少数民族群众就业问题,促进社会稳定和长治久安。而针对某些国家和国际组织、公司出于政治目的对我国棉花的无端指责和恶意抵制抹黑,我国政府应给予重视,及时通过官方媒体、国际媒体或行业协会(学会)发声以正视听,并采取必要的反制措施和斗争,从政治层面为我国的棉花产业保驾护航。