关于完善我国碳交易市场的若干思考

2022-04-03文扬王丽高国力

文扬 王丽 高国力

碳交易市场是实现“双碳”目标的重要工具。目前全国碳交易市场呈现成交量低、价格下降、易受支配、数据可靠性低等特征,碳交易试点也反映出诸多突出问题。建议构建法律法规体系、探索CCER发展新模式、推进市场金融化、强化监管核查、优化总量设定与配额分配,推动我国碳交易市场不断完善。

一、全国碳交易市场现状及问题

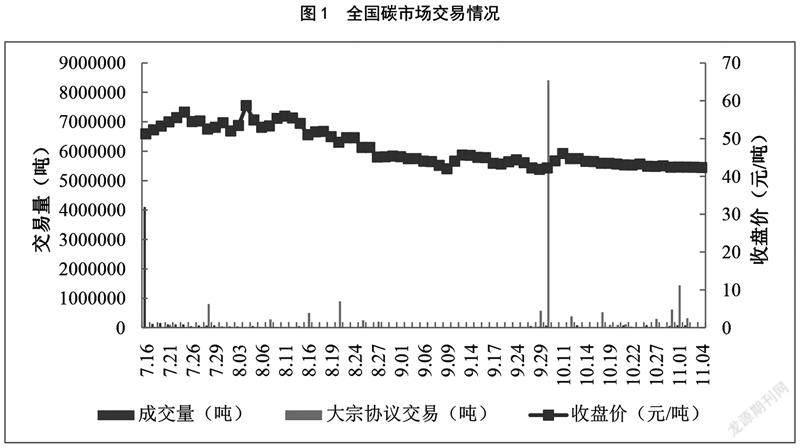

(一)碳配额成交量低、价格呈下降态势

成交量逐步减少。全国碳市场开启首日交易活跃,2021年7月16日碳配额挂牌协议交易成交量高达410万吨。从第二个交易日开始,挂牌成交量大幅下降。碳市场运行第二周,每日挂牌成交量下降至十几万吨;运行第三、四周,每日挂牌成交量在2万吨至8.5万吨之间;在碳市场运行第五周以后,每日挂牌成交量几乎都在1万吨以内,有时甚至低于100吨;9月份最后一周每日挂牌成交量回升至几万吨;进入10月份以来,每日成交量降至几千吨,10月21日至今再次回升至万吨级以上。7月、8月、9月和10月份碳配额大宗协议交易成交量分别为90万吨、213.5万吨、898.3万吨和214.6万吨,成交额分别为3807.6万元、9771.4万元、37499万元和8977.6万元,9月30日大宗协议交易成交量高达840.3万吨,单日成交量创历史新高。截至11月4日,全国碳市场配额累计成交量2214.1万吨,平均每日成交量30.3万吨,累计成交额9.9亿元。

价格缓慢下跌。全国碳市场开市初期,碳配额收盘价稳定在55元/吨左右,但自八月中旬起,配额价格开始呈缓慢下降趋势,到8月25日碳配额收盘价已跌破50元/吨,目前在42元/吨左右。截至11月4日,全国碳市场配额平均价格44.7元/吨。

我国是全球目前最大的碳交易市场,覆盖40亿吨碳排放量。全球第二大的欧盟碳交易市场覆盖碳排放量约13.8亿吨,规模仅为我国的三分之一左右。但欧盟2020年碳配额的各种产品交易量高达80.96亿吨,交易总金额为15843.4亿元(2013.57亿欧元);平均每月交易量6.7亿吨,平均价格196元/吨,其碳配额交易量和交易价格远高于我国碳市场。

(二)少数市场主体主导交易影响市场配置效率

我国碳市场纳入了2225家发电行业重点排放单位。其中,大唐集团、华电集团、国家能源集团、国家电力投资集团和华能集团分别有91家、93家、144家、54家和101家企业进入,五大电力集团重点排放单位占比为21.7%。目前,碳市场以十大集团(五大电力集团和申能集团、华润电力、中国石化、中国石油、浙江能源集团)的内部交易为主,十大集团外企业的交易较少。2021年,煤炭原材料价格居高不下,在“能耗双控”的约束下,经营压力较大的小企业旨在通过停产限产的方式降低生产成本,并出售配额以缓解亏损情况。然而,五大电力集团旗下的碳资产公司为降低内部交易成本,有意压低配额价格。大型电力集团形成市场势力主导碳交易市场,使得市场无法有效配置资源,配额价格和交易量偏离了市场供需,一定程度導致小企业生产经营面临困境。

(三)监管不严、处罚偏低影响数据可靠性

我国碳交易建立了监测、报告与核查(MRV)体系对企业碳排放以及履约情况进行核查。MRV体系依赖于第三方机构核查企业的碳排放报告,缺少政府相关主管部门的监管,其结果缺乏公信力。2020年12月,生态环境部发布的《碳排放权交易管理办法》(以下简称《管理办法》)中规定了由地方生态环境主管部门对重点排放单位的碳排放和履约情况进行监督检查。因为监管力度不够、检查频次较低,且对虚报、瞒报碳排放报告的重点排放单位仅处以1万—3万元的罚款,企业违法成本较低,数据造假的动力较大。全国碳市场原定于6月25日开市,就是因相关数据的核查暴露出问题,推迟三周才正式开市。7月6日,内蒙古生态环境厅通报了鄂尔多斯高新材料有限公司虚报碳排放报告的案件,该案件也是全国首例公开披露的碳排放报告造假案件。

(四)碳交易试点反映出来的问题突出

目前我国已在北京、上海、天津、重庆、湖北、广东、深圳、福建八省市开展碳排放权交易试点,试点反映出来的突出问题是:

一是自下而上的总量设定无法保障减排效果。欧盟第三阶段碳交易(2013—2020年)要求排放总量以每年1.74%的速度下降,以确保2020年温室气体排放比1990年低20%以上,这一规定充分激发了碳交易减排作用。

我国碳交易试点各省市除在“十三五”规划中明确排放强度减排目标外,并未提出明确的排放总量减排目标,在碳交易中也并未明确规定逐年下降的排放总量限额。碳排放配额总量根据对各管控企业分配配额和部分储备配额求和计算而来,是一种自下而上的方式设定排放总量,无法确保碳交易的减排效果。在扩大生产时,由于产量的提高,采用基准线法和历史强度法分配配额的企业所获得的免费配额也将增加。此时,排放总量将不降反增,碳交易市场仅激励了碳排放强度减排,并没有促进全行业的碳排放总量减排。

二是配额分配系数偏高导致市场交易活力不强。在核算无偿分配给管控企业的配额时,各碳交易试点普遍存在系数偏高、配额过度分配的情况。

以湖北碳交易试点为例。根据《湖北省2020年度碳排放权配额分配方案》,2020年度的市场调节因子为0.9828,接近于1。采用历史法和历史强度法(祖父分配法)分配配额的各行业,控排系数均在0.92—0.97范围内,也接近于1。采用基准线法分配配额的水泥行业,选取行业第40%位单位熟料碳排放作为基准值,所选取的分位数接近于中位数,基准值也近似于行业碳排放强度均值。采取历史强度分配法的行业,其所获得的免费配额基本可以满足其碳排放;采取基准线法的水泥行业,全行业的免费配额也基本可以满足其碳排放,排放强度较低企业的配额供给大体上可以满足排放强度较高企业的配额需求。

在配额过度分配的情况下,碳交易市场很难对管控企业产生减排激励,导致碳市场交易的活跃度不高。

三是核证减排量地域壁垒阻碍市场要素自由流动。各试点对中国核证自愿减排量(CCER)都存在一定程度的限制,北京和上海限制CCER抵消比例上限为5%,重庆为8%,深圳、广东、天津、湖北均为10%。北京、广东和湖北还对CCER存在不同程度的地域限制,北京和广东分别规定50%和70%的CCER须来自本地区,而湖北更是仅限使用省内产生的CCER。

对于本地CCER,北京允许其完成市内审核流程后先在市场挂卖60%减排量,待完成全国审核流程后,再将60%减排量返还给交易所。其他试点省市虽然未在文件中限制地区外CCER的交易,但在实际的交易过程中,通常优先挂卖本地产生的CCER,并给予相应的政策优惠。

碳交易试点对本地CCER的地方保护主义,产生较为严重的市场交易壁垒,阻碍了市场要素的自由流动,导致碳配额和CCER的市场价格无法充分反映其在碳交易市场中的价值。

二、完善碳交易市场的政策建议

(一)完善碳交易法律法规体系

欧盟、韩国在碳交易市场开启前,已经完成了立法相关工作。目前,我国现行的碳交易相关法律法规仅包括《管理办法》和试点省市颁布实施的碳排放权交易管理办法。建议制定效力等级较高的法律作为上位法,明确各参与主体的职能和责任,并对排放总量限额、覆盖范围、配额分配、履约体系、交易规则、风险管理、MRV体系、监督管理和法律责任等规则提出一般框架性要求。再出台效力等级较低的行政法规、条例和办法等作为下位法,对碳交易机制框架下各政策要素进行详细说明和解释,充分考虑市场运行过程中可能出现的各类情况,规定具体的实施细则和办法。

(二)探索CCER发展新模式

一是加快重启CCER项目核发。目前,CCER项目的备案申请已暂停受理,交易市场上流动的减排量仅5300万吨。根据《管理办法》,重点排放单位每年可使用CCER抵消不超过5%的排放量,预计将产生多达2亿吨CCER需求量。面对需求缺口较大的情况,考虑尽快重启CCER项目核发。二是打破CCER交易壁垒。各地区取消对本地CCER项目的优惠政策和对外地CCER项目的限制,不同地域主体在参与市场过程中享受公平待遇,促进市场要素的自由流通。三是推动CCER抵消碳边境税。打通CCER与国际标准的对接体系,建立与欧盟CER互认机制,鼓励境外投资者参与国内CCER项目投资,探索出口产品认购CCER免征欧盟碳边境税的低碳合作机制。四是推广开发数字碳汇模式。推广北京市绿色交易所与蚂蚁金服合作开发的蚂蚁森林数字碳汇模式,建立个人碳账户,定义有效低碳行为,建立监测体系,量化碳减排量,经CCER核证后,进入碳市场进行交易,引导低碳绿色生活方式。

(三)推进碳交易市场金融化

一是挖掘碳配额金融属性。积极推动碳配额证券化,提升市场的流动性和活跃度。构建碳配额远期交易、碳配额质押、借碳、碳配额回购、碳基金、碳债券、碳配额托管、碳资产管理计划等各类碳衍生产品和交易方式。二是开放机构和个人参与碳交易。鼓励银行、证券公司等各类金融机构参与碳配额市场交易,积极引入投资、管理、咨询等中介机构,激励个人参与碳配额市场。三是完善碳配额价格调控措施。在当前涨跌幅限制的基础上,限制企业、机构和个人的最大持仓量。研究制定碳配额价格稳定机制,科学设定机制触发条件。碳配额价格超出合理范围时,通过拍賣预留配额和政府回购配额的方式稳定碳配额价格。

(四)强化企业碳排放监管核查

一是加强监管力度。加强对管控企业的检查频次,对有违规违法行为的企业实施全流程监督和动态监控,向社会公众公开企业监测报告和第三方机构核查报告。二是加大处罚力度。加大违规违法追责力度,对虚报、瞒报碳排放的管控企业和核查报告弄虚作假的第三方机构处以高额罚款,并列入失信企业“黑名单”,取消机构核查资格,没收其违法所得。三是将在线监测和核算方法相结合。对管控企业安装大气碳排放监测系统,实时在线监测企业碳排放,并将数据报送至监管部门。监管部门采用碳排放核算方法学,定期抽查企业碳排放数据,确保监测数据真实可靠。

(五)优化总量设定与配额分配

一是参照碳达峰目标设定排放总量限额。全国碳交易根据电力行业的碳达峰行动方案,碳交易试点根据各地区碳达峰路线图、施工图,制定逐年下降的排放总量限额,通过碳交易市场推动行业和区域碳达峰。二是自上而下与自下而上相结合设计分配方案。充分考虑总量减排目标和行业实际减排潜力,科学制定行业市场调节因子、控排系数和基准线,分配配额总量既要在排放总量限额内,也要满足企业的基本需求。三是分行业因地制宜制定配额分配机制。对工艺流程差异较大的行业,采用历史强度分配法分配配额;对于工艺流程差异较小的行业,采用基准线法分配配额;适时探索拍卖、固定价格出售等有偿方式发放配额,制定碳泄漏清单,对可能产生碳泄漏的行业采取无偿分配。

(文扬,国家发展改革委国地所助理研究员。王丽,国家发展改革委国地所副研究员。高国力,国家发展改革委国地所所长、研究员)