我国地方财政纵向失衡的演变:1994—2019*

2022-04-02李言胡文轩

李言 胡文轩

一、引言及文献评述

中央与地方财政收支安排是各国财税体制建设的核心,合理的财政收支安排是提高政府自身管理能力的前提。我国的分税制改革历程就是在不断调整中央与地方的财权和事权安排,1994 年的分税制改革开启了中央与地方财政收支新格局,其主要内容是财权上收和事权下放。分税制改革内嵌于改革开放以来中国分权改革,对建设社会主义市场经济体制,推动政府与市场机制有机结合具有重要作用。从调节经济方面看,分税制改革增强了中央政府调节经济运行的能力,为经济平稳运行提供了保障。从政府自身运行方面看,分税制改革事权下放后,使地方政府倾向于增加财政支出,同时,财权上收减少了地方的财政收入比重,进而产生了地方财政收入和财政支出之间结构失衡的问题,即地方财政纵向失衡问题。为了减轻财政纵向失衡程度,中央和地方都采取了相应的措施。中央在分税制改革后逐渐建立起转移支付制度,但随着转移支付所存在的“公共池效应”和“财政幻觉”,影响了地方经济增长,通过土地出让获取收入成为地方主要的财政收入来源。然而,土地财政可能成为房地产波动传导至地方政府财政收入的渠道,且财政纵向失衡对土地出让金规模具有显著的正效应,晋升激励又强化了财政纵向失衡对地方政府土地财政行为的影响(贾俊雪等,2016)。所以,地方依靠土地财政的方式减轻财政纵向失衡程度,可能会加剧其对土地出让金的依赖度。由此可见,地方财政纵向失衡的演变与经济发展和财政改革密切相关,在不同阶段可能呈现不同的特点。

关于地区财政纵向失衡,无论在指标测算的统计分析研究方面,还是在经济效应的实证分析研究方面,相关研究都进行了多角度分析。在测算方面,贾俊雪等(2016)对城市层面的财政纵向失衡进行了测算,发现地级市政府存在较严重的财政纵向失衡,但地区间存在明显差异,且一些地级市在一些年份的上解收入远超出得到的财政转移支付,财政纵向失衡出现负值。在经济效应方面,相关研究既关注了财政纵向失衡对政府行为的影响,也关注了其对经济运行的影响,且研究得到的结论以负向影响为主。在对政府行为方面的影响,现有研究关注了财政纵向失衡对地方税收努力(Jia et al. 2021)、地方财政可持续性(杜彤伟等,2019)、地方政府支出效率(刘树鑫和杨森平,2021)等方面的影响。在对经济运行方面的影响,现有研究关注了财政纵向失衡对经济增长(储德银和邵娇,2018)、经济波动(林春和孙英杰,2019)、产业结构升级(朱德云和王鸿梓,2022)等方面的研究。

与现有测算研究相比,本文的创新点在于采用更加多样的统计分析方法,考察分税制改革以来,我国省级层面财政纵向失衡的演变轨迹,揭示财政纵向失衡的变动规律及其与经济发展和财政改革之间的关系。本文利用泰尔指数对地区财政纵向失衡差异进行分析,并利用β收敛分析法和协调度指数对地区财政纵向失衡收敛性进行分析。与现有实证研究相比,本文的创新点在于不仅考察了财政纵向失衡对经济增长的影响,也考察了经济增长对财政纵向失衡的反作用。兼顾经济增长对财政纵向失衡的影响,一方面可以分析经济发展对政府财政行为的反作用,另一方面可以寻找两者之间可能存在的累积循环关系。本文利用面板向量自回归(Panel Vector Autoregressive,简称PVAR)模型对地区财政纵向失衡与经济增长之间的互动效应进行分析。

二、研究设计

(一)指标构建

关于财政纵向失衡,本文基于数据可得性和指标代表性,借鉴储德银和邵娇(2018)、林春和孙英杰(2019)的研究,构建财政纵向失衡指标:

其中,verfis表示财政纵向失衡,该指标越大表明财政纵向失衡程度越大,反之则越小。fqr表示财政收入分权,fqs表示财政支出分权,lbd表示地方政府财政自给率,上述三个指标的构建如下:

其中,lgr表示地方政府公共预算收入,cgr表示中央公共预算收入,lpop表示地方总人口数,pop表示全国总人口数。公式(3)中,lgs表示地方政府公共预算支出,cgs表示中央公共预算支出。考虑到相关数据的完整性,本文考察的对象主要包括全国30 个省份(不含西藏自治区和港澳台地区),时间跨度为1994—2019 年,数据来自国家统计局网站。表1 对测算过程中使用的变量统计特征进行了汇总,相关数据利用GDP 平减指数处理为实际值。

表1 变量统计特征

(二)研究方法

本文借鉴聂长飞和简新华(2020)的研究,利用泰尔指数分析财政纵向失衡的地区差异,并将总体差异指数分解为地区内和地区间差异指数。关于总体差异的分解,具体公式为:

其中,T表示财政纵向失衡的总体差异指数,其大小介于[0,1]之间,该值越小,表明财政纵向失衡总体差异越小。公式(6)中,Tj分别表示三大地区(j=1,2,3)的财政纵向失衡的总体差异指数,i表示省份,n表示全国省份总数,nj分别表示东部、中部和西部地区省份数量,vfii表示省份i的财政纵向失衡,vfiij表示地区j内省份i的财政纵向失衡,vfia和vfiaj分别表示全国财政纵向失衡的平均值和地区j财政纵向失衡的平均值。公式(7)将财政纵向失衡的总体差异进一步分解为地区内差异指数Tw和地区间差异指数Tb。

Barro and Sala-I-Martin(1992)提出的β收敛分析最早被用于经济增长收敛分析,本文参考刘明和王思文(2018)的研究,将具体回归方程设定如下:

其中,verfisiT表示第T期的财政纵向失衡,verfisit表示第t期的财政纵向失衡,且T>t,ε满足经典假定。反映收敛速度的β系数和B的关系是:

其中,B>1 时,β<0,意味着财政纵向失衡处于发散状态;B<1 时,β>0,意味着财政纵向失衡处于收敛状态;B=1 时,β=0,意味着财政纵向失衡处于相对均衡状态。

本文借鉴李言和毛丰付(2019)的研究,构建财政纵向失衡协调度指数,以此来考察相邻省份财政纵向失衡的收敛性。财政纵向失衡协调度指数指标如下:

其中,verfis-i表示省份i的相邻省份财政纵向失衡协调度指数均值,verfisci表示省份i财政纵向失衡协调度指数,满足verfisci∈[0,1],verfisci越大表明省份i财政纵向失衡与周边省份的同步性越高,反之越低。

本文利用PVAR 模型进行分析财政纵向失衡与经济增长之间的互动效应,由于PVAR 模型具有联立方程组处理思路,可以减轻内生性问题的影响,已经成为分析具有较强内生性关系变量之间互动效应的主要分析工具(李学文和卢新海,2012;廖楚晖和段吟颖,2014)。VAR 模型由Sims(1980)提出,被广泛应用于时间序列数据分析,为了将其应用于面板数据,相关学者将其拓展成PAVR 模型(Chamberlain,1983;Holtz-Eakin et al.,1988),本文使用的PVAR 模型的数学表达式为:

其中,dverfis和dgdp分别表示财政纵向失衡和经济增长的变化率,本文利用数据变化率衡量财政纵向失衡和经济增长以保证两个数据都是同阶平稳的。假设每一个截面的基本结构相同,采用固定效应模型,引入反映个体异质性的变量α,μ是随机扰动项,假设服从正态分布。经济增长率利用国内生产总值增长率衡量,数据来自国家统计局数据库。

三、财政纵向失衡测算结果分析

本文对财政纵向失衡从三个维度展开分析:首先,对测算结果的均值进行基本分析;其次,对测算结果的地区差异性进行分析;最后,对测算结果的地区收敛性进行分析。在具体分析过程中,主要从省级层面和东、中、西部地区①本文考察的东部地区包括辽宁、北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南等11 个省份;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南等8 个省份;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏和新疆等11 个省份。层面展开。根据财政体制改革和宏观经济发展阶段性特征,将考察时间划分为三个阶段,分别以2001 年加入WTO 和2008 年全球金融危机作为分界点,前者通过加速市场化改革,后者通过刺激地方经济发展,都促使政府对财税体制进行改革。在省级层面分析中,引入时间层面变异系数,考察各省财政纵向失衡在时间层面的波动情况。

(一)基本分析

如表2 所示,从整个时间段各省均值的大小看,青海的均值最大,上海的均值最小。在分税制改革之后到加入WTO 之前,青海的均值最大,福建的均值最小;在加入WTO 之后到金融危机之前,青海的均值最大,上海的均值最小;在金融危机之后,青海的均值最大,上海的均值最小。从均值的变动趋势来看,第二个时间段相较于第一个时间段,多数省份的均值都呈上升趋势,财政纵向失衡程度改善的省份较少;第三个时间段相较于第二个时间段,多数省份的均值呈下降趋势,财政纵向失衡程度改善的省份增多。根据表2,从整个时间段各省时间层面变异系数的大小看,福建的变异系数最大,青海的变异系数最小。在分税制改革后到加入WTO 之前,福建的变异系数最大,青海的变异系数最小;在加入WTO 之后到金融危机之前,上海的变异系数最大,青海的变异系数最小;在金融危机之后,北京的变异系数最大,青海的变异系数最小。从变动趋势看,第二个时间段相较于第一个时间段,多数省份的变异系数呈下降趋势,财政纵向失衡随时间波动程度下降的省份更多;第三个时间段相较于第二个时间段,多数省份的变异系数呈上升趋势,财政纵向失衡随时间波动程度上升的省份增多。结合前面对均值的分析结果,总体而言,在加入WTO之后,多数省份的财政纵向失衡程度有所增大,但随时间波动程度有所减小,而在金融危机之后,多数省份的财政纵向失衡程度有所减小,但随时间波动程度有所增大。

表2 财政纵向失衡省级层面测算结果

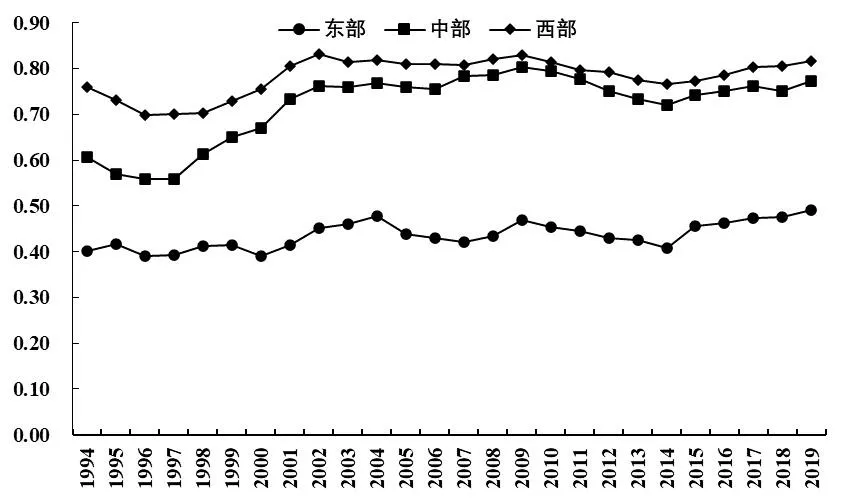

如图1 所示,东部地区始终是均值最小的地区,西部地区则始终是均值最大的地区。东部、中部和西部地区的期初值分别为0.4017、0.6064 和0.7594,期末值分别为0.4908、0.7731 和0.8156,所有地区的期末值都要大于期初值。在变动态势方面,中部和西部地区相似,都大致经历了三个先降后升的过程,东部地区则大致经历了四个先降后升过程。相较于中部和西部地区,东部地区失衡程度最小主要是因为该地区经济发展水平较高,本来就是主要的要素流入地区,市场与政府之间的融合程度更高,地方政府对经济的调节效果也更好,财政支出能够更好地带来财政收入,财政收支更加平衡。

图1 :分地区财政纵向失衡测算结果

以上基本分析结果表明,分税制改革以来,尽管财政纵向失衡出现了降低的过程,但并未得到明显改善,地方财政失衡问题依然是财税体制改革的重点。从经济发展和财政改革阶段性特征看,分税制改革对重塑中央和地方之间的财权和事权关系产生了重要影响,随着地方政府对分税制改革之后新发展环境的适应,尤其是事权的扩大,其开始增加财政支出,避免自身在地方政府竞争格局中失去比较优势,而从财政纵向失衡的结果看,便是财政纵向失衡程度逐渐加剧。加入WTO 之后,为了争取外资流入,地方政府一方面加快基础设施建设,财政支出规模随之增加,另一方面为外资企业提供税费优惠政策,使财政收入规模随之减少,加之2002 年开始的所得税收入分享改革的推进,地方政府的财权进一步缩小,进而导致财政纵向失衡呈现加剧态势。与此同时,转移支付制度也在逐渐完善,比如从2005 年起,中央财政积极创新缓解县乡财政困难的机制,实施“三奖一补”的激励约束政策,中央对地方转移支付占地方本级支出的比重由2003年的28.1%提高到2007 年的36.7%①http://www.gov.cn/test/2008-11/11/content_1145552.htm。正是由于转移支付制度的不断完善,在这一时期,财政纵向失衡并没有出现明显的上升态势。2008 年,为应对金融危机冲击,中央制定了相应的经济刺激政策,对地方政府财政支出行为构成了一定的约束机制,比如在推进基础设施建设过程中,规定地方政府相应的资金配套比例。加之城投债的快速发展,减少了地方政府为了推进基础设施建设的财政支出规模。因此,在这一时期,财政纵向失衡逐渐减轻。另外,进入新常态以来,财政纵向失衡加剧有两方面原因:一是经济增速放缓使得财政收入增速放缓甚至下降,二是地方政府为了稳定经济增速而增加财政支出。

(二)区域差异性分析

如图2 所示,从全国层面的分解结果看,分税制改革以来,除了1994 年,财政纵向失衡地区间差异都是导致总体差异的主要因素。在期初,财政纵向失衡的总体差异指数、地区内差异指数和地区间差异指数分别为0.0098、0.0051 和0.0047,地区内差异占比为51.88%,地区间差异占比为48.12%,在期末,三种差异指数分别下降至0.0062、0.0022 和0.0040,地区内差异占比下降至36.41%,影响程度有所减小,而地区间差异占比上升至63.59%,影响程度有所增大。从变动趋势看,财政纵向失衡的总体差异和地区间差异都大致在经历了两轮先降后升的过程中进入下降过程,而地区内差异大致经历了先降后升再降的过程。

图2:财政纵向失衡全国层面和分地区层面泰尔指数测算结果

从分地区层面看,如图2 所示,东部地区的地区内差异始终是最大的地区,西部地区在大多数年份都是地区内差异最小的地区。在期初,东部、中部和西部地区财政纵向失衡的地区内差异指数分别为0.0036、0.0012 和0.0003,到了期末,三大地区的地区内差异指数分别为0.0019、0.0001 和0.0003,东部和中部地区的地区内差异指数有所减小。从变动趋势看,三大地区大致经历了先降后升再升的过程。

以上地区差异性分析结果表明,三大地区之间的财政纵向失衡差异是导致地区总体差异的主因,且三种差异在期末均有所缩小。地区间差异的主导地位意味着在三大地区内部各省之间的差异较小,即相邻省份之间的财政支出行为更加具有趋同性,导致相邻省份在财政纵向失衡方面的差异较小,这也表明地方政府竞争在财政支出行为方面主要体现在相邻层面的同质化竞争。具体从地区内差异看,东部地区的地区内差异是导致全国地区内差异的主因,结合前面的均值分析可知,东部地区财政纵向失衡程度较小但地区内各省之间的差异较大,该结果表明东部地区内部各省之间在财政支出行为方面的竞争更加偏向于差异化竞争,而非同质化竞争,由于东部地区市场化程度较高,财政支出行为差异化竞争可以与市场竞争更好地融合,财政支出政策能够更好地带来财政收入。

(三)收敛性分析

1.β收敛分析

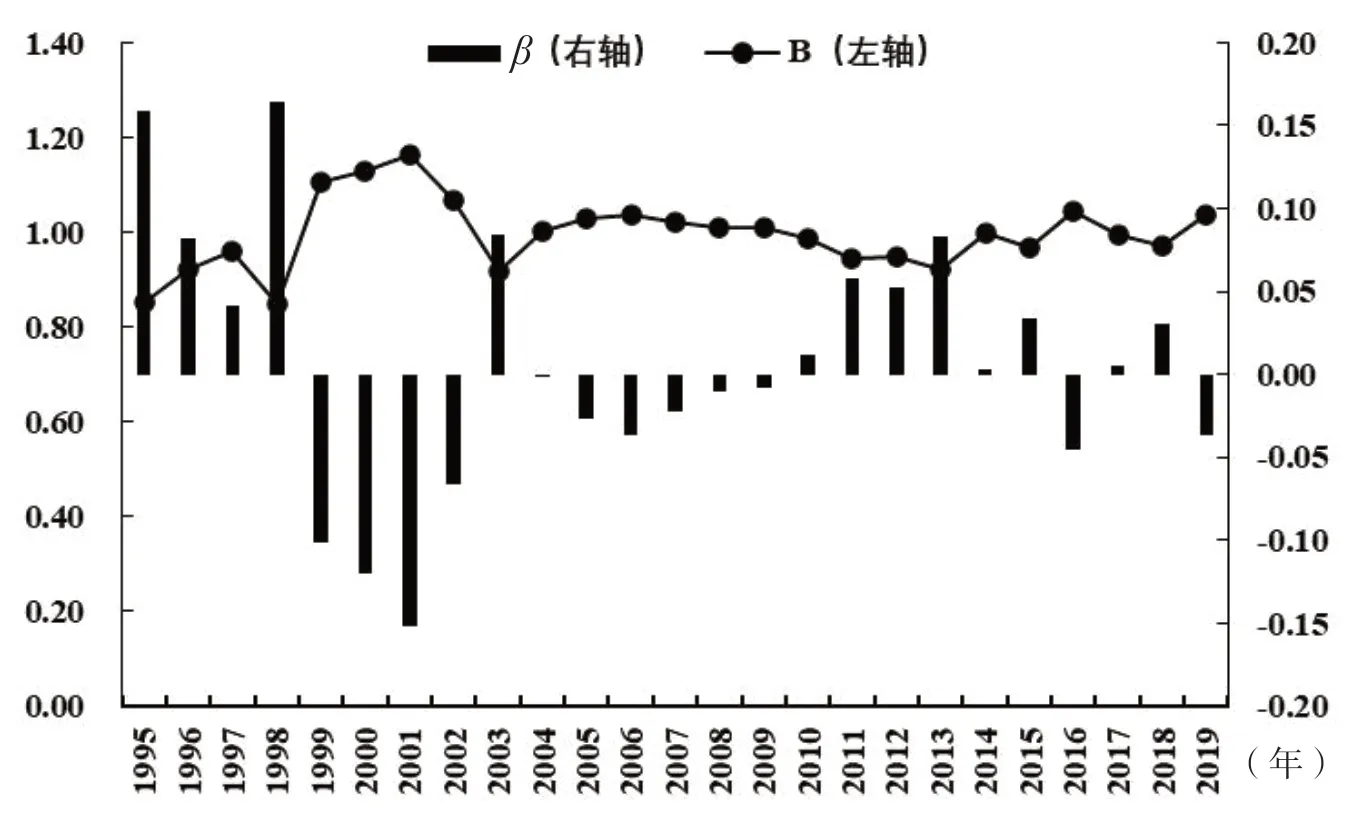

图3 从相邻年份的角度,对财政纵向失衡的B值和β值进行了测算,从测算结果看,B值在14 个相邻年份小于1,收敛速度β值在14 个年份大于0。从阶段性特征看,在1995—1998 年、2003—2004 年、2010—2015 年、2017—2018年期间,财政纵向失衡出现了连续的收敛态势;在1999—2002 年和2005—2009年期间,财政纵向失衡出现了连续的发散态势。以上β收敛分析结果表明,尽管在多数年份财政纵向失衡是收敛的,但收敛的状态并不十分稳定。

图3 :财政纵向失衡β 收敛系数和收敛速度

2.协调度指数分析

如图4 所示,西部地区一直都是协调度指数最大的地区,东部地区则一直都是协调度指数最小的地区。从期初值和期末值大小来看,1994 年,东部、中部和西部地区财政纵向失衡协调度指数的均值分别为0.8442、0.9775 和0.9971,2019年,三大地区均值都有所上升,分别为0.9614、0.9957 和0.9980。从均值的变动趋势看,东部地区大致经历了两轮先降后升的过程,中部和西部地区则大致经历了先升后降再升的过程。以上分析协调度指数分析结果表明,从相邻省份的角度看,财政纵向失衡也未呈现出稳定的收敛态势,但总体而言,协调度指数在期末都有所上升,意味着相邻省份在财政收支行为方面更加趋同。

图4 :三大地区财政纵向失衡协调度指数

以上对财政纵向失衡的区域收敛性分析结果表明,分税制改革以来,无论是从全国层面看,还是从相邻省份层面看,地区之间在财政纵向失衡方面并未呈现稳定的收敛态势,而是在收敛和发散态势之间转换,但总体而言,收敛态势占据主导地位,尤其是在相邻省份层面。从分地区层面看,西部地区在相邻省份层面具有更好的同步性,东部地区的同步性差一些。上述收敛性分析得到的结论进一步肯定了前面区域差异性分析得到的结论,即由于三大地区之间的财政纵向失衡差异较大,全国层面财政纵向失衡收敛性较弱。

四、实证分析

现有关于财政纵向失衡与经济增长的研究主要关注财政纵向失衡对经济增长的影响,而忽视了经济增长对财政纵向失衡的影响。探讨财政纵向失衡与经济增长之间的互动关系不仅有助于全面理解两者之间的作用关系,还能够从循环的角度寻找降低财政纵向失衡的具有内生性的新路径。在进行PVAR 模型分析之前需要进行一系列相应的检验。

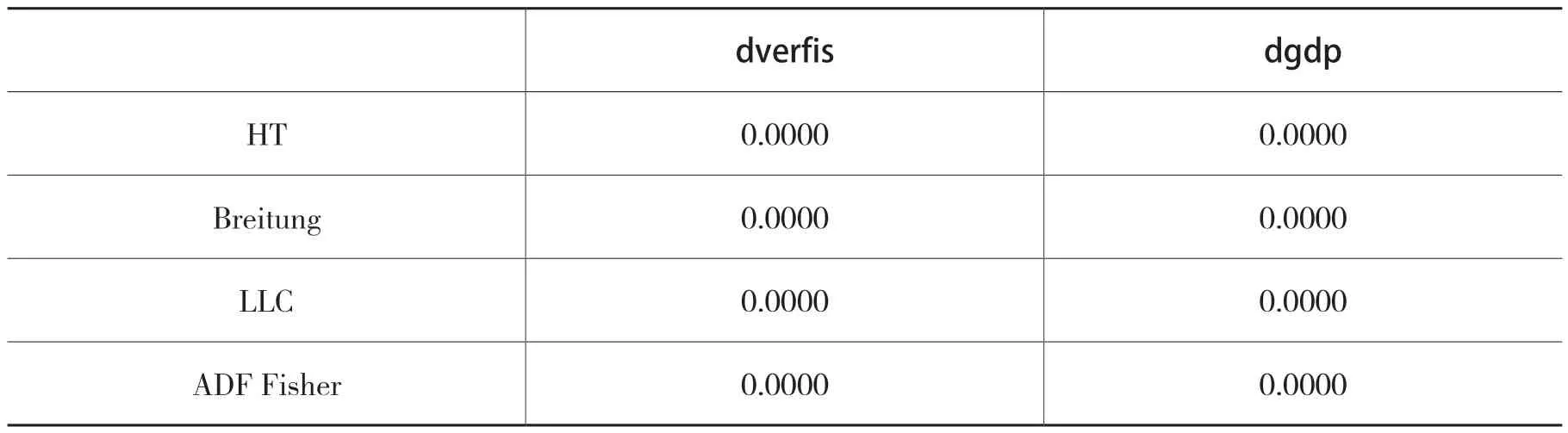

首先,需要对数据的稳定性进行检验,本文采用HT、Breitung、LLC 和ADF Fisher 等四种面板数据单位根检验方法。检验之前对内生变量数据先进行对数化处理,再进行差分处理,从而获得对应数据的变动率。根据表3,数据均通过了单位根检验。

表3 变量单位根检验结果

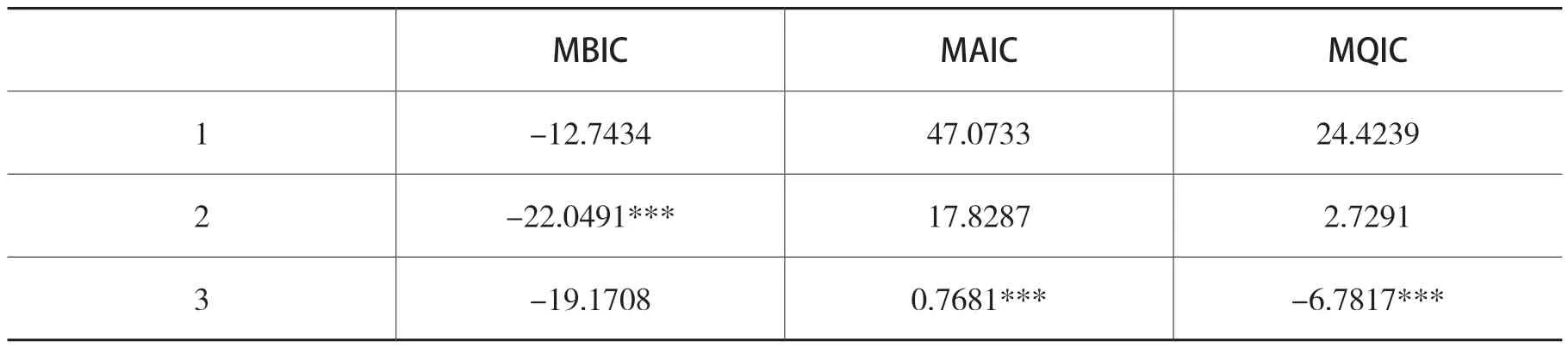

其次,进行最优滞后阶数检验,以确定PVAR 模型中内生变量的具体阶数设定。根据表4,财政纵向失衡与经济增长对应的PVAR 模型的最优滞后阶数为3阶,表明模型中财政纵向失衡和经济增长都包含3 阶滞后项,所以两者之间的相互影响存在滞后性。

表4 最优滞后阶数检验结果

最后,进行Granger 因果关系检验,从因果关系的角度对内生变量之间的关系进行初步检验。表5 的检验结果表明,在10%的水平上,财政纵向失衡与经济增长之间互为Granger 因果原因。以上Granger 因果关系检验初步肯定了财政纵向失衡与经济增长之间存在相互作用的关系。

表5 Granger 因果关系检验

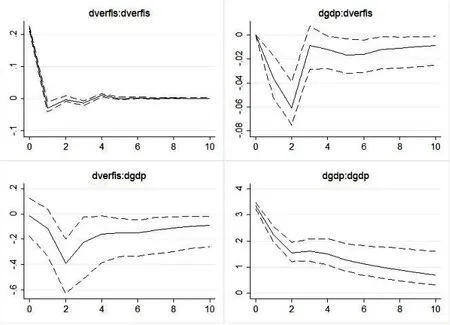

如图5 所示,经济增长冲击将导致财政纵向失衡始终保持向下波动,且影响是显著的,与之相似,财政纵向失衡冲击将导致经济增长始终向下波动,且影响同样是显著的。通过对比影响幅度可知,财政纵向失衡冲击对经济增长的影响幅度大于经济增长冲击对财政纵向失衡的影响幅度。

图5 :财政纵向失衡与经济增长

上述分析结果表明,从相互影响的角度看,本文肯定了已有研究得到的结论,即财政纵向失衡加剧不利于经济增长(储德银和邵娇,2018)。同时,本文还进一步发现,经济增长同样将会降低财政纵向失衡程度,有利于推动财政纵向层面变均衡。将上述影响整合起来看,便可以得到两个变量之间的一个循环链条,该循环从良性累积循环过程看是“财政纵向失衡减轻→经济增长加速→财政纵向失衡进一步减轻→经济增长进一步加速”。所以,单独考察财政纵向失衡对经济增长的影响就会忽略经济增长的反作用,进而不能从一个循环的角度思考财政纵向失衡与经济增长之间的关系,也就忽视了其中可能存在的良性累积循环。正是因为存在良性累积循环,无论是中央政府还是地方政府,采取降低财政纵向失衡的政策可以实现内生改良的局面。

五、结论与相关建议

1994 年的分税制改革开启了中央与地方财政收支新格局,也相应产生了财政纵向失衡问题。现有研究对财政纵向失衡问题展开了多方面分析,但在指标测算的统计分析研究方面,并未兼顾区域差异性和区域收敛性分析。在经济效应的实证分析研究方面,现有研究主要关注财政纵向失衡对经济增长的影响,忽视了后者对前者的反作用,进而不能从循环的角度寻找降低财政纵向失衡的新路径。本文从统计分析角度切入,对地区财政纵向失衡的差异性和收敛性进行了分析,并进一步从实证分析角度切入,探讨财政纵向失衡与经济增长之间的互动效应。得到的主要结论如下:

第一,基本分析结果表明,分税制改革以来,各省财政纵向失衡并未得到明显改善,多数省份财政纵向失衡程度的期末值都要大于期初值,降低财政纵向失衡依然是财税体制改革的重点。分时间段看,在加入WTO 之后,各省财政纵向失衡程度呈扩大态势,直到2008 年金融危机后,多数省份的财政纵向失衡逐渐下降,失衡程度的差异有所缩小。从三大地区的层面看,东部地区财政纵向失衡程度最小,西部地区失衡程度最大,且中部地区更加接近西部地区。

第二,地区差异性分析结果表明,财政纵向失衡的期末地区差异小于期初地区差异,且三大地区之间的财政纵向失衡差异是导致地区总体差异的主因。就地区内差异而言,东部地区的地区内差异是导致全国地区内差异的主因。地区收敛性分析结果表明,分税制改革以来,无论是从全国层面看,还是从相邻省份层面看,地区之间在财政纵向失衡方面并未呈现稳定的收敛态势。分地区看,西部地区在相邻省份层面具有更好的同步性。

第三,从财政纵向失衡和经济增长的互动关系看,财政纵向失衡冲击将导致经济增长始终保持向下波动,经济增长冲击也将导致财政纵向失衡始终向下波动,且前者的影响幅度更大一些。从互动关系的自我维持来看,降低财政纵向失衡对经济增长的推动作用具有较强的自我维持倾向,会形成良性累积循环过程,即“财政纵向失衡减轻→经济增长加速→财政纵向失衡进一步减轻→经济增长进一步加速”。

根据以上结论,为了尽可能减轻财政纵向失衡问题,本文认为需要注意以下几点:

首先,从区域平衡角度,重点关注中西部地区。相对于东部地区,中西部地区财政纵向失衡程度更高,一方面与这些地区经济发展有关,另一方面与转移支付利用效率有关。地方经济发展直接影响地方政府财政收入来源,是地区影响因素。完善转移支付制度,提高转移支付利用效率,具体设计可以参照一般转移支付占比扩大和专项转移支付针对性提高齐头推进原则,前者侧重效率,后者侧重公平。另外,降低中西部地区财政纵向失衡,将有助于进一步推动中西部地区经济增长,缩小地区间经济发展差异。

其次,从财政合作角度,推动区域经济一体化发展。区域经济一体化发展是未来中国区域经济发展的主要方向,而推进地区财政合作则有助于加速一体化进程。地区间可以联合建设工业园区,根据各自的贡献分享财政收入,借助区域经济一体化发展战略,相应推进地区间转移支付,更好配置要素资源,实现正和博弈结果。

最后,从地方债角度,推动地方政府多渠道融资。2008 年金融危机后,地方债逐渐放开,地方政府可以通过发行地方债的形式进行融资,以建设更加完善的基础设施。从国际经验看,地方政府通过发行地方债是其融资的主要形式,既能够充分发挥地方政府的能动性,也有助于盘活资本市场,为国内资金开辟更多的投资渠道。在推进地方债发行制度的同时,也要警惕地方债务问题,保证债务规模处于合理区间,并充分考虑地区差异和发展阶段差异。