复杂网络视角下的中国股市系统性风险研究

——基于沪深300成分股数据

2022-04-02刘立霞

刘立霞,李 葵

(天津商业大学经济学院,天津300134)

从2008年的次贷危机,到2015年的股市去杠杆,频繁发生的系统性风险造成了中国股市的大幅震荡,给监管部门和投资者带来巨大的挑战。自2020年以来,中国股市经历了新一轮系统性风险带来的波动。股票市场作为一个复杂系统,其运行逻辑具有隐蔽性和随机性。而影响股市波动的因素极其复杂,既受宏观经济波动的影响,也受资金流动与市场情绪的影响。随着复杂网络理论的快速发展,越来越多的学者运用复杂网络理论来研究股票市场[1]。基于复杂网络理论,将个股抽象为网络节点,个股之间的关系抽象为网络的边,有助于从整体上把握股市网络的结构与性质,可以更加深入地研究系统性风险造成股市波动的演化特征[2],为监管部门把握市场整体运行状态,有效应对系统性风险提供新的思路。现有文献研究多集中于系统性风险期的静态研究,通过构建网络研究拓扑指标及股票节点之间的联动性,很少有文献从网络动态演化特征的角度研究系统性风险以及解释波动期间各核心板块的变化规律。因此,针对现有文献的不足,本文基于沪深300成分股数据,构建月度区间的动态网络,采用滑窗分析法研究各阶段的网络拓扑特征,以此为基础分析各行业在不同阶段的影响力变化与风险特征。

1 文献综述

自从Watts等[3]提出了小世界网络模型以来,学者们运用复杂网络理论的研究便逐步流行起来。Mantegna[4]首先运用最小生成树(MST)来构建股市网络。随后Jung、Li、Gilmore、Galazka[5-8]等学者构建韩国、欧洲21国、波兰等股市网络,研究股价之间的关联性特征。针对股市系统性风险的研究,多始于2008年金融危机之后,研究的方向主要分为两种:一是系统性风险在全球股市之间的跨市场传播。李岸等[9]通过建立收益率与DCC-MVGARCH模型波动率双层网络来研究全球股市联动性,研究发现金融危机和欧债危机期间,收益率网络具有小世界特性。王克达等[10]通过研究发现次贷危机与欧债危机期间跨国股指网络结构发生突变,各国股指联系更加紧密。张金林等[11]构建了金融危机期间40个国家和地区间的股指网络,通过拟合各国网络的度分布,发现金融危机前中后期的3个网络皆符合无标度特性,且美国股指的影响力并不靠前。二是研究国内股市中个股或行业的风险传染机制与路径。Yang等[12]以沪市23个行业的数据构建复杂网络,发现2008年金融危机对中国制造业出口造成严重冲击,而对金融行业冲击较小。欧阳红兵等[13]采用最小生成树法与平面最大过滤图法研究中国系统重要性金融机构在2013年遭遇流动性危机时的风险传染特征。张骥等[14]基于Kendall秩相关系数构建股票网络的Kruskal最小生成树网络,研究中国2015年股灾时的网络特征,发现网络呈现明显的小世界特性但不具备无标度性。刘超等[15]以金融危机期间数据为基础,研究国内多个市场之间的风险传导机制,研究表明股票、债券、房地产及外汇市场为系统重要性市场,需重点监控。

网络的中心性与社团理论是研究股票网络的核心节点和结构分布的重要指标。黄玮强等[16]通过节点度中心性、接近中心性与特征向量中心性来研究中国上市金融机构的风险传播网络,研究发现上述中心性指标描述的风险传染特征具有一致性。李延双等[17]对2008和2015年两次股灾期间数据构建网络社团结构,基于中心性和社团划分来分析股灾期间的核心节点。

本文的创新之处在于:第一,以2020年初的股市波动为研究背景,使用滑窗分析法构建系统性风险期间的月度波动网络,通过研究网络的拓扑性质来分析中国股市整体的演化特征。第二,基于接近中心性指标寻找出各个波动期间的核心股票节点及核心行业板块,分析中国股市中权重板块随着风险扩散的演变特点。本文的研究结果有助于监管部门合理把控股市风险,对核心行业板块重点监控,及时降低市场波动风险,同时有助于投资者把握证券市场走向,提高组合收益率。

2 网络构建与拓扑指标

2.1 数据来源与处理

选取沪深300成分股日交易收盘价数据,依据Wind沪深300行业成分划分,依次选择各行业代表性权重股,剔除停牌超过10个交易日的股票,选取129只个股进行研究,时间跨度为2019年10月9日—2020年10月30日共计260个交易日。停牌时间10个交易日以内期间的股价数据以停牌前一日的股票收盘价格代替。以月份为基准,将260个交易日数据划分为12个数据窗口,每两个月的交易数据为一个窗口,滑动距离为1个月。数据来源为国泰安数据库。

本文主要研究复杂网络视角下的股市系统性风险。根据风险扩散特点划分了三个阶段:T1期—T3期(2019年10月—12月)为波动前期,T4期—T6期(2020年1月—3月)为波动中期,T7期—T12期(2020年4月—9月)为波动后期。通过观察可以看出,股市波动最剧烈的时期为2020年1月—3月,因此定义为波动中期。为了方便比较,取波动期前3个月数据和后6个月数据作为对照组,定义为波动前期和波动后期。通过阈值法构建阈值网络,研究股票各期网络的演化特征和核心节点。使用的主要软件为Matlab、Gephi等。

2.2 股市网络的构建

股市网络的构建以个股间收益率的相关系数为基础。股票收益率计算公式为(1)式:

其中,Ri(t)为t日股票i的收益率,Pi(t)为股票i在t日的收盘价格。股票之间收益率的相关系数计算公式为(2)式:

其中,E(Ri)表示股票i收益率的期望,varRi为股票i的方差。

阈值法的构建原理较为简单,当相关系数ρ的绝对值低于阈值a时,ρ=0,将自相关系数替换为0之后,可以把相关系数矩阵转换为阈值网络矩阵,由此构建出阈值网络。使用阈值法构建网络的关键就是阈值a的确定,ρ的大小代表了两只股票波动的相关性大小。阈值a取值过小时,网络中会保留大量的低相关性连边,节点虽能充分保留,但是网络连边过于繁杂,无法提取出网络中的关键信息。而阈值a取值过大时,虽然留下的边都是相关性较高的关键连边,但是会出现许多无边连接的孤立节点,构建的网络损失大量节点,降低了该网络的研究价值。考虑到动态阈值法无法将各个时期的网络置于同一基准下进行比较,因此本文统一使用阈值为0.6构建网络。

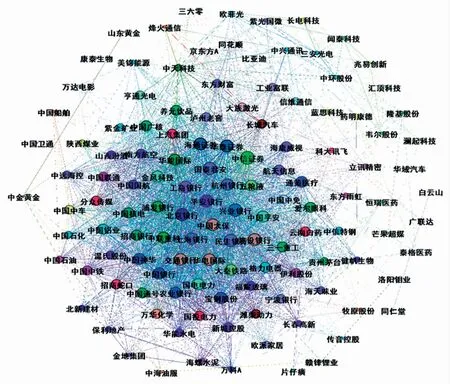

图1为阈值0.6的T4期股市网络图。该图节点数为125,边数为2 762,既未丢失大量节点,也较好地显示出波动期间股市网络节点间联系的紧密程度。

图1 T4时期沪深300成分股网络图

2.3 拓扑指标

2.3.1 平均度与度分布

节点度指网络中单个节点连边的数量,平均度就是所有节点度的平均值,平均度的大小代表了网络中节点的整体相关程度。度分布符合幂律分布的网络一般称为无标度网络,即网络中少量节点度数较大,而大多数节点度数较小。无标度网络的幂指数如(3)式:

(3)式中,P(k)表示第k个节点的概率密度,γ为估计参数。

2.3.2 平均路径长度

平均路径长度指网络中任意两个节点之间距离的平均值,节点之间的距离定义为连接这两个节点最短路径上的边数,直接相连的两个节点之间距离为1。一个网络中的平均路径长度越短,表明网络中节点越容易受到其他节点的间接影响。平均路径长度计算公式为(4)式:

(4)式中,N为节点数,dij为节点i与节点j之间的连边。

2.3.3 聚类系数

聚类系数反映网络的集聚程度,其定义为与一个节点直接相连的邻居节点之间的图密度,也就是邻居节点之间实际存在的连边数除以理论最大可能的连接数,而平均聚类系数就是网络中所有节点聚类系数的算术平均值,公式如(5)式:

(5)式中N为节点数,ei为节点i邻居节点之间实际存在的连边,ki为节点i的邻居数。

2.3.4 接近中心性

接近中心性反映股票在网络中的相对重要性,定义为该节点到网络中所有节点距离平均数的倒数,接近中心性公式如(6)式:

该公式实际为节点平均路径长度的倒数,节点的接近中心性越大,表明该节点距离网络中其他节点距离越短,影响力越大。(6)式中N为节点数,dij为任意两节点之间的距离。

3 网络的动态演化分析

3.1 平均度与度分布

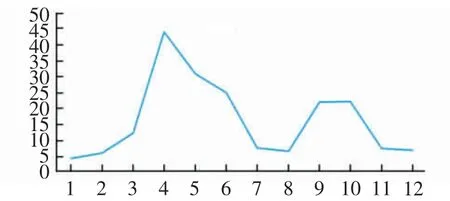

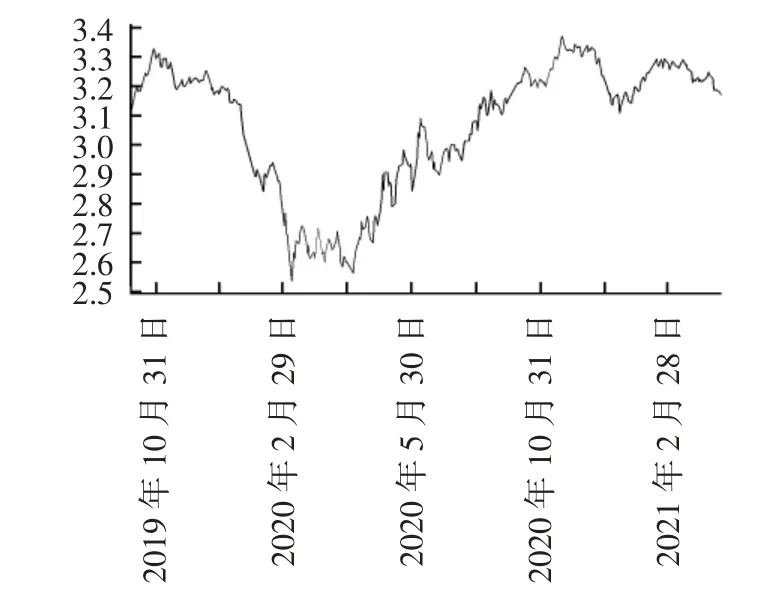

基于平均度公式,计算了T1期—T12期股市网络的平均度,如图2所示。在波动前期,股市网络的平均度总体保持在较低水平。T4期股市网络的平均度迅速攀升至44.19,较T1期的4.43高近10倍,此后T5期—T6期开始缓慢下降,并在T7期—T8期恢复至正常水平。由此可以看出,突发的系统性风险使得股票间相关性迅速增加。在波动前期,平均度由T1的4.42上升至T3期的12.45,增加了近3倍,这表明市场在风险发生之前,已经有所反应。而T9期—T10期,股市网络的平均度又重新升至22的较高水平,对应的交易数据为2020年6月至8月。股市网络的聚集性在波动后期突然升高与无风险利率持续下行有很大关系,由图3可知,中国的十年期国债收益率从2020年1月起经历了一个大幅度的下跌,由2020年1月3日的3.20%跌至2020年3月9日最低点2.53%,在底部持续至5月6日的2.56%,随后开始回升。流动性对经济的影响存在滞后效应,经济低迷期间由于无风险利率降低所释放出的超额流动性对股市形成了明显的刺激作用,中国股市从7月开始经历了一轮剧烈上升,股票间相关性明显增强。随后由于无风险利率的上升,流动性收缩,中国股市网络相关性下降,T11期—T12期网络的平均相关系数降至正常水平。

图2 网络的平均度

图3 十年期国债收益率

3.2 平均相关系数与图密度

平均相关系数指构建网络相关系数矩阵的算术平均值,描述网络整体相关程度。图密度衡量网络的完整性,图密度等于1时,表明网络中任意两个节点间都有边相连。阈值网络的平均相关系数与图密度随时间变化的情况如图4所示。由图4可以看出,平均相关系数与图密度在T4期迅速升至高位,从T1期的0.24升至T4期的0.50,波动期过后在T7期、T8期降至正常水平,这表明随着风险扩散,沪深300成分股波动趋同。网络整体相关系数翻倍,市场多样性丧失,波动风险加剧。图密度由低点0.048升至高点0.356,表明网络中节点联系更加紧密。同样,平均相关系数与图密度在风险发生前期已经有升高的趋势,市场显示出其有效性,对可能到来的风险有所预期。同理,在T9期和T10期,网络的平均相关系数与图密度在流动性的冲击下,升至一个相对高位,但并未突破T4期的高点,随后由于无风险利率上升,流动性收缩,这两项指标同时回落至正常水平。

图4 网络的平均相关系数与图密度

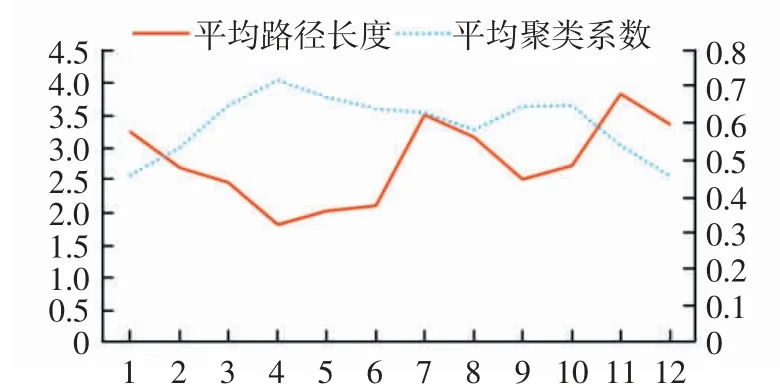

3.3 平均路径长度与平均聚类系数

网络的平均路径长度越短,平均聚类系数越大,该网络越容易呈现小世界特性。虽然大部分节点之间彼此并不直接相连,但是存在“枢纽”节点,多数节点之间的连边都需要通过此节点,正是存在这些中心节点,导致网络的平均路径长度较小,聚类系数较高。图5为沪深300成分股T1期—T12期的平均路径长度与聚类系数的动态图。由图5可以看出,平均路径长度与聚类系数呈反比例变化关系。平均路径长度从T1期开始缓慢下降,至T4期系统性风险完全爆发之后达到最小,而后缓慢上升,在T7期和T11期明显下降,波动后期回到正常水平。平均聚类系数则相反,从波动前期开始缓慢上升,至T4期达到最高点,而后开始缓慢下降,波动后期下降至正常水平,这表明在系统性风险突发时期,网络的小世界特性增强,出现了少数对网络影响极大的中心节点,市场中多数股票的波动方向取决于这些中心股票,整个市场风险剧增,波动方向高度一致,金融风险传播速度迅速增加。到波动后期,这种风险传播速度降至正常水平。

图5 平均路径长度与平均聚类系数

3.4 接近中心性

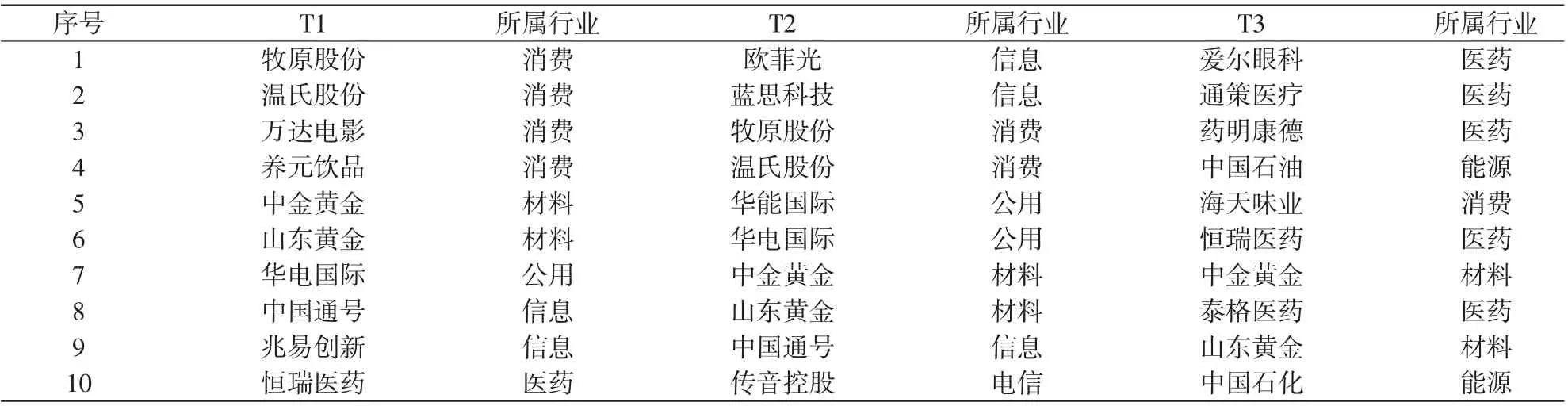

通过计算节点的接近中心性,得出各个时期股票网络中的重要节点,分析行业分布得出该时期的重要性行业。表1为波动前期接近中心性排名前十的股票节点。在波动前期,消费、材料、信息行业影响力较大,而医药行业影响力逐步增强,尤其在T3时期,影响力排名前十的股票节点中有5个来自于医药行业。T3期交易数据为2019年12月—2020年1月,结合上文网络拓扑性质可知,市场结构在风险爆发前的T3期已经有所改变,随着市场对风险的预期,网络中的核心股票节点已经从周期成长类行业转移到了弱周期性的医药行业。

表1 波动前期节点影响力排名

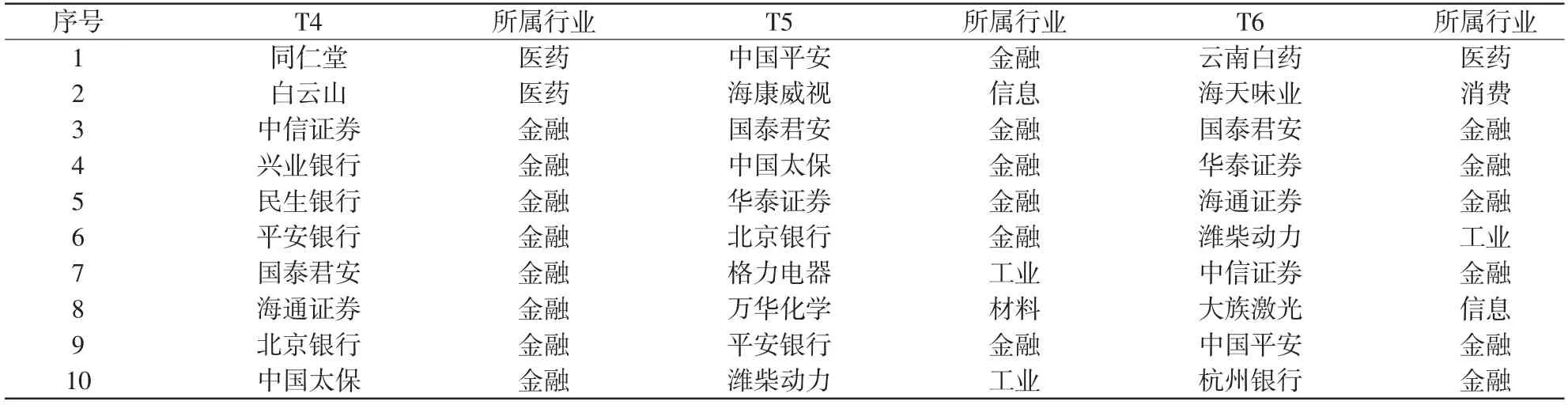

表2为T4期—T6期节点接近中心性排名,由统计数据可知,在系统性风险突发的波动期内,影响力最大的行业是金融行业,这个时期三分之二的核心节点都由金融行业占据。突发的系统性风险对于高杠杆的金融行业影响巨大,金融行业占据网络的核心位置,主导整个市场的风险传播,对网络中其他节点极易造成冲击。

表2 波动中期节点影响力排名

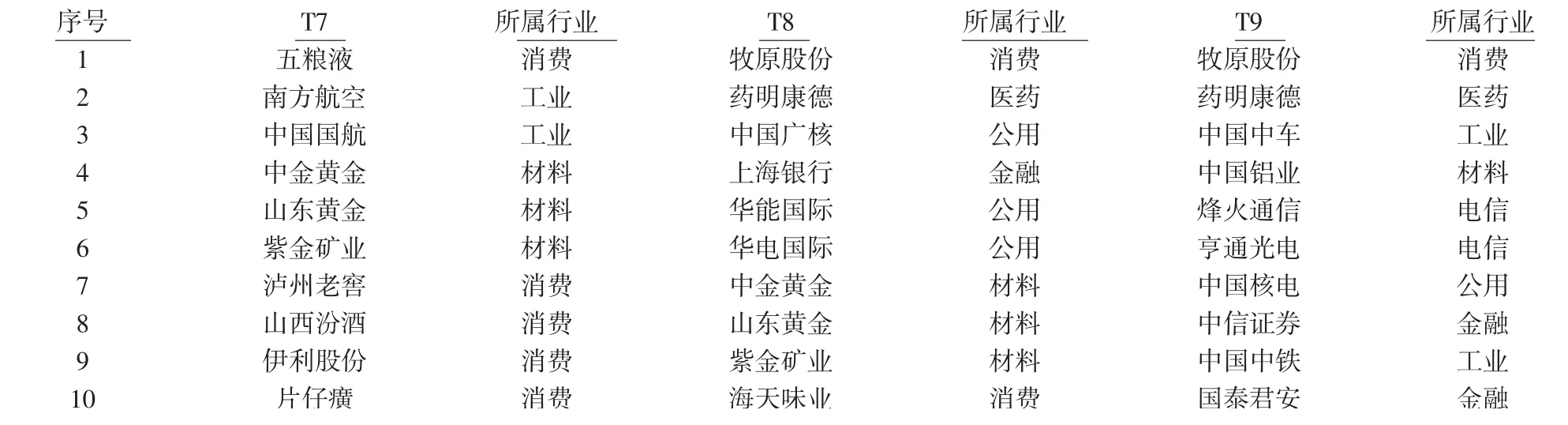

波动后期的T7期—T9期(见表3),市场影响力最大的行业为消费、材料、公用行业。风险释放之后,市场预期经济复苏存在不确定性,核心行业转变为弱周期的消费与公用行业,且经济低迷期随着无风险利率下降和流动性宽松,通胀预期对大宗商品价格构成支撑,材料行业影响力增强。T10期—T12期(见表4),核心行业为材料与金融行业,经济持续复苏与流动性宽松并存,顺周期的金融与材料行业对网络的影响力持续增强。

表3 波动后期(T7—T9时期)节点影响力排名

表4 波动后期(T10—T12时期)节点影响力排名

4 结论与政策建议

4.1 结 论

本文以2020年初的系统性风险为研究背景,构建复杂网络,将沪深300成分股波动数据划分为波动前期、中期和后期,使用滑窗分析法分为12个窗口期,通过每个窗口期的网络拓扑性质度与度分布、平均相关系数与图密度、平均路径长度与聚类系数,研究网络各时期的演化特征。最后利用接近中心性,找出股市网络的核心股票、核心行业及变化规律。结论如下:

(1)综合分析网络的拓扑指标,市场网络结构在风险爆发的T3时期已经有所改变,表明市场对未来可能到来的冲击有所反应,股票市场的有效性得到验证。T4期相比T1期平均度增加近10倍,平均相关系数与图密度均达到最高点,股市网络的联动性增强,风险传播加速。聚类系数与平均路径长度呈负相关性,波动中期聚类系数达到最大值,平均路径长度最小,网络呈现明显的小世界特性,而到波动后期,各项指标均回落至正常水平。

(2)从T9期至T10期,网络的整体相关性明显上升,主要原因是超额流动性进入股市,导致股市在7月、8月有了一个明显的回升。此后随着无风险利率上升,流动性收缩,股市网络结构在T11期—T12期回落至正常水平。

(3)系统性风险爆发前,网络中具有影响力的行业为消费、医药类,这表明证券市场有效预测到风险的到来。在波动中期,网络中的核心节点集中到了金融板块,股票网络的整体联动性增强,风险传播速度加快,剧烈波动的股价通过金融板块将风险传导至其他板块。波动后期,股市进入稳定期,材料、消费、公用和金融等行业成为网络中的权重板块,发挥修复股市的作用。

4.2 政策建议

根据本文的结论,提出以下建议:

(1)对股市监管者来说,可定期监控股市网络中的核心节点和核心行业。系统性风险爆发期,监管机构要重点监控金融行业,引导市场预期,有效控制风险传导。此外,消费、医药等行业在风险扩散初期就波动剧烈,表明中国股市对风险具有敏锐的“嗅觉”,监管部门可加强对此类行业监控,有效识别风险传染路径,降低这些行业在网络中的影响范围与强度。

(2)对中国人民银行来说,刺激经济释放流动性时,需合理把握尺度。不仅要防范超额流动性对股票市场的不利影响,也要谨防流动性大起大落对股票市场形成的冲击。同时,要提高中国人民银行对股票市场的预期管理能力,避免股市形成对货币政策的“依赖性”。

(3)对投资者来说,可以根据各行业在风险突发状况下的运行规律,前瞻性布局投资组合,提高组合收益率。一方面,投资者应提高投资组合的分散性,避免单一行业权重过大,增强组合抗风险能力。另一方面,在系统性风险期间,投资者应提高弱周期行业资产的配置权重,适当配置尚在低位的金融行业。波动后期,由于国外释放超额流动性,造成大宗商品暴涨,对国内制造业形成输入性通胀,制造业公司成本上升,盈利压力增加,投资者应提高对材料行业的投资,降低工业行业投资比例。