传统文化对企业慈善捐赠的促进作用研究*

2022-03-29朱金凤赵庚科

朱金凤,张 坦,赵庚科

(1.西安外国语大学 商学院,西安 710128;2.西安工业大学 经济管理学院,西安 710021)

中华传统文化博大精深源远流长,一直以来持续影响着我国政治、经济和社会生活各方面。作为非正式制度的重要组成部分,传统文化对企业行为具有全面而深刻的影响。传统文化在公司治理中的微观经济后果已被证实[1-3],从文化的角度考察企业慈善捐赠的研究较少。有研究发现儒家文化倡导的“仁者爱人”“天下为公”等伦理价值对企业捐赠慈善有持续的促进作用[4]。宗教文化对企业慈善捐赠有促进作用[5]。这些研究提供了传统文化促进企业捐赠慈善的初步证据,未从微观企业文化的角度考察传统文化对不同企业的影响,对传统文化这一隐性价值规范影响企业战略决策的作用机制认识尚不足。有研究认为企业慈善捐赠动因多关注声誉动机和政治动机等[6],强调公司捐赠的“经济理性”,对慈善捐赠的“利他性”动因较少探讨。

中华传统文化蕴含丰富的管理思想,是企业慈善行为的天然“土壤”。企业文化受民族传统文化的深刻影响,是宏观层面的传统文化与微观企业管理实践的结合。很多优秀企业的企业文化皆根植于传统文化中,比如海尔“敬业报国”的价值观是对中华文化“忠”字的诠释,“自强不息”的海尔精神体现了《易经》中的“天行健,君子以自强不息”。联想集团“以产业报国为己任”的企业愿景凝聚着中华传统文化的精华。宏观文化影响企业文化(价值观和愿景等)的形成和特征,并通过企业文化这一中间机制影响企业的战略决策,因此,企业文化是解释文化影响企业行为的重要机制。基于此,文中以2019年《财富》中国500强排行榜上的企业为样本,探讨企业文化中融入传统文化对企业慈善捐赠行为的影响及其在不同类型企业或不同地区之间的差异,揭示传统文化对企业慈善捐赠行为等的影响作用。

1 研究假设

中华传统文化是“由中华各民族创造并传承的与当代文化相适应、与现代社会相协调的传统文化,先秦诸子百家之学及其后的儒、释、道三家之学是其主要组成部分”[7]。企业文化指“企业在一定价值体系指导下所选择的那些普通的、稳定的和一贯的行为方式的总和”,其最核心的精神文化层次,主要是指价值观念[8]。企业文化是一种微观文化现象,是民族文化和现代意识在企业内的综合体现。企业慈善捐赠行为必然受到企业文化和宏观传统文化的深刻影响。

中华传统文化蕴含着丰富的慈善思想,是现代企业慈善理念的文化渊源,其中儒学思想是中国哲学思想中最持久最重要的力量,是长期以来个体和组织普遍尊崇的道德规范与行动指南。儒学注重人性和人的价值,考虑人、家与国之间的关系,其伦理思想中蕴含的慈善观表现在:① 儒学思想的核心是“仁”,孔子提出“仁者爱人”,为儒家慈善观的形成奠定了理论基础。孟子继承“仁”的思想,提出“性善论”,推进了儒家慈善观念的发展。② 儒学文化倡导“和”的思想,以实现天下为公为理想,“大道之行也,天下为公”,强调人与社会息息相关,应克己奉公,先公后私。③ “义利观”也是儒学文化中的慈善思想来源,孔子认为:“君子喻于义,小人喻于利”,受儒家义利观的熏陶,古代儒者大都重义轻利,不言名利,救困扶危,广行善事。④ 儒学的“民本”思想源远流长,占据中国传统政治思想的主流位置,在社会慈善观方面,主张君主要“惠民”,实施仁政。⑤ 儒学倡导“大同”思想,反对贫富悬殊,主张财富均分和乐善好施,为现代企业慈善理念奠定了文化基础。已有研究证实,传统文化对企业社会责任有积极影响,具有仁爱和诚信价值观的管理者更可以通过慈善捐赠的方式传递其价值观。回归文化传统这一非正式制度是消解中国企业社会责任困境的主要线索,文化传统通过共同价值观影响企业家的道德观念和履责意识[9],企业文化可以促使企业社会责任承担[10]。文中认为,中华传统文化蕴含的慈善思想可以影响中国企业价值观的形成,企业将传统文化蕴含的管理智慧融入到企业文化建设中,可以在企业内部形成特定的价值观,进而影响管理者的认知态度和行为决策,受传统文化影响的企业更注重对社会的回馈,因此提出假设1(H1)、假设2(H2)。

H1:传统文化融入企业文化,可以促进企业慈善捐赠行为。

H2:传统文化融入企业文化的程度越高,越有利于促进企业慈善捐赠行为。

有研究发现,国有与民营企业的企业文化在精神追求、体制形式和员工行为等方面存在差异[11],国有企业在企业文化建设中更重视民族文化的影响,私营企业经营者对“民族文化”的看重程度要低于其他企业[12]。

国有企业的国有属性产权性质决定国有企业的价值理念除了体现其经济责任之外,要体现更多的社会责任,其中包括社会义务和社会期望(包括道德和慈善等)两个层次,这与传统文化所包含的“仁爱”“民本”“义利观”等思想相契合,有助于中华传统慈善思想的充分发挥。民营企业的产权属于私有,其理念追求更多为企业与员工的直接经济责任与需求,从而决定了其价值追求是从“经济角度和企业自身出发的,更为强调企业的经济效益与实力”[11]。基于此,可以认为产权性质影响传统文化在公司治理中的作用发挥,传统文化对国有企业慈善捐赠行为的正向作用更大,提出假设3(H3)。

H3:相比非国有企业,传统文化融入企业文化对国有企业慈善捐赠行为的促进作用更强。

企业行为受外部制度环境的影响,由于我国不同地区制度环境差异较大,市场化进程不一致,不同地区企业面临的制度环境约束不同。正式制度内生于非正式制度,包括文化、习俗和惯例等,因此在制度环境较弱的地区,税收以及法律等正式制度相对不够完善,正式制度的作用空间十分有限,企业行为更大程度上受到文化传统等非正式制度的影响。中国各地区制度环境差异显著影响企业慈善捐赠,制度环境的改善可以促进企业捐赠水平的提高[13]。在市场化程度较低的地区,儒家文化对企业社会责任的作用更加明显[14]。因此认为在促进企业慈善捐赠行为上,传统文化对于法制环境存在一定的替代作用,提出假设4(H4)。

H4:在法律制度相对不够完善的地区,传统文化融入企业文化对企业慈善捐赠行为的促进作用更强。

2 实证研究设计

本文以2019年中国财富500强企业为企业样本进行实证检验,这些企业重视企业文化建设,企业文化相对成熟,企业官网信息披露较全面,企业文化资料可以公开获得。数据期间为2013-2019年,样本筛选:① 剔除金融保险类、财务状况或其它状况出现异常的上市公司股票交易进行特别处理(Special Treatment,ST)或特别转让(Particular Transfer,PT)企业以及港交所或海外上市企业;② 剔除传统文化、捐赠数据缺失的企业。获得255家具有完整企业文化信息的上市企业样本,其中国有控股企业161家,非国有控股企业94家,有效观测数据1 281个。传统文化数据来自有关企业官网和社会责任报告,其他数据来自国泰安数据库(China Stock Market & Accounting Research Database,CSMAR)。

2.1 指标体系及变量定义

2.1.1 传统文化融入的度量

本文通过手工查找有关公司的官网和社会责任报告,获得企业文化的陈述性表述,包括企业愿景和使命、核心理念、企业精神、企业宗旨以及核心价值观等,采用内容分析法从企业文化的视角来度量传统文化的影响。① 以虚拟变量T1度量企业文化是否融入“传统文化”。根据《中国文化概论》及《中华思想大辞典》对中华传统文化的概括,结合现代企业对企业文化的表述,认为“以人为本”“天人合一”“仁、义、礼、智、信”“和谐”“自强不息”“厚德载物”“刚健有为”等词汇常被用于企业文化表达中,若企业文化表述中含有以上相关或相近词汇,T1取值为1,否则为0。② 以变量T2度量传统文化融入程度。在对企业文化进行表述时,企业可以根据不同理念重要性的认知进行排序,传递其重视程度。传统文化词汇出现的位置越靠前,表明企业越重视。分析传统文化的相关词汇在企业文化、理念和价值观等模块出现的位次,用“1”减去排序位次与该模块总字数比值,表示传统文化融入程度,即T2=1—排序位次/模块总字数,以此度量企业传统文化的融入程度[10]。

2.1.2 慈善捐赠的度量

以慈善捐赠金额的自然对数衡量企业绝对捐赠水平,以捐赠额与总资产比值度量相对捐赠水平。以产权性质、地区法制环境水平作为分组变量进行检验,进一步验证传统文化的影响存在的企业性质和地区差异。有关变量定义见表1。

2.2 模型构建

为了检验传统文化融入对企业慈善捐赠的影响,构建模型为

D=α+β×Tn+γ×Cons+ε,

(1)

式中:D为企业慈善捐赠水平,分别用D1和D2来衡量;Tn为企业传统文化状态,当n=1时,T1为企业文化中是否融入传统文化;当n=2,T2为企业文化中传统文化的融入程度;Cons为控制变量;α为常数项;β为回归系数,表示自变量T1或T2每变动1单位所引起的因变量的变化;r为控制变量系数;ε为随机误差项。当n=1时,式(1)验证假设1,当n=2时,式(1)验证假设2。

表1 变量定义表

3 实证研究结果

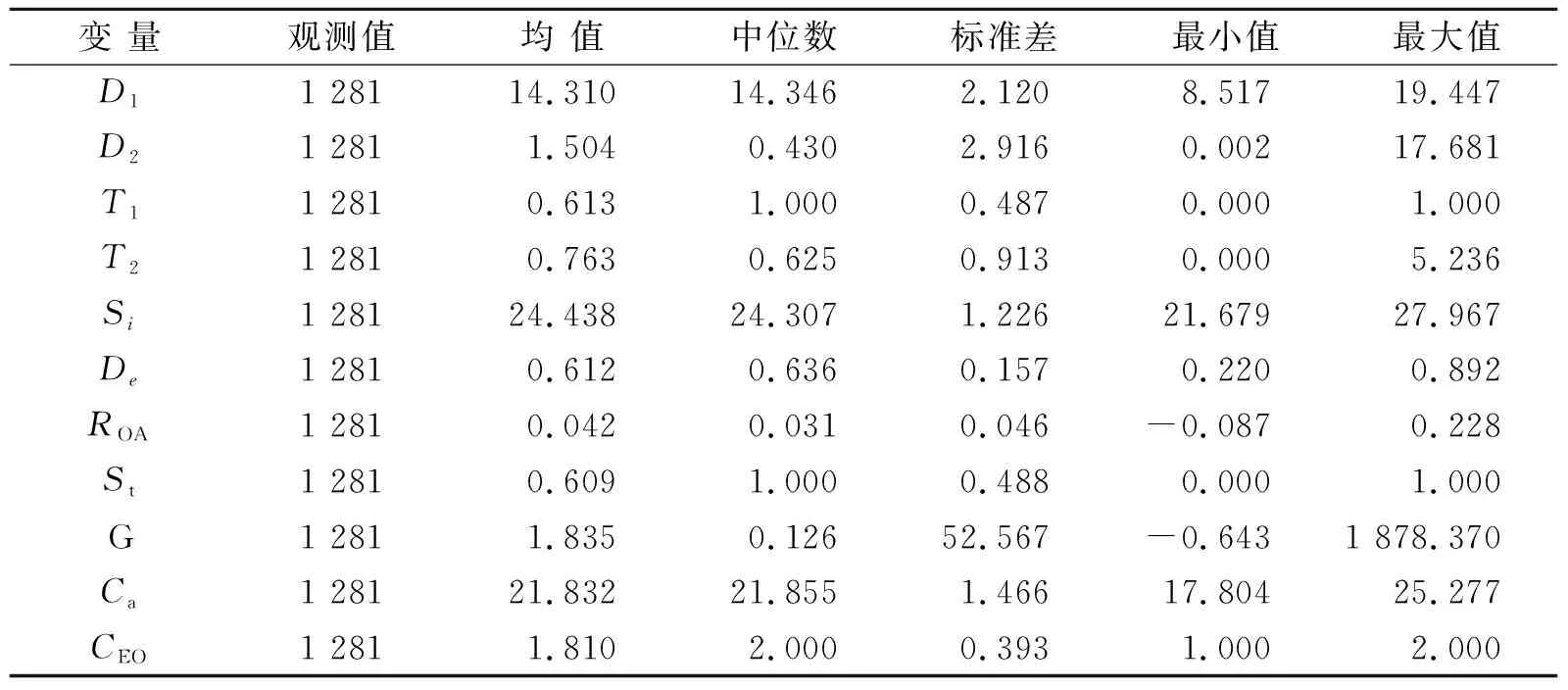

描述性统计结果见表2 ,从表2看出,样本企业的整体捐赠水平较高,D1的均值为14.310,最大值为19.447,对应企业为中国石油(股票代码601857),其2015年捐赠额为9.26亿,为捐赠最高者。T1的均值为0.613,表明61.3%的样本企业中将中华传统文化思想融入企业文化建设中,T2的均值为0.763,标准差为0.913,表明不同企业的传统文化融入程度存在一定差异,传统文化在企业文化建设中的重视程度不同。

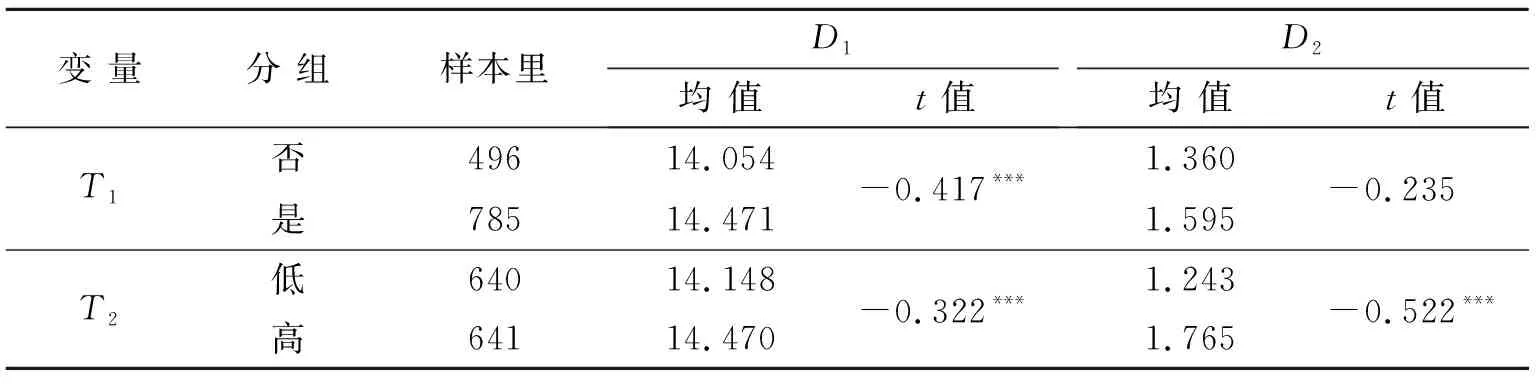

将样本分为传统文化是否融入两组,并对T2取中位数,分为传统文化融入程度高和低两组,进行单变量差异检验(Student’stTest,T),结果见表3。从表3可以看出,传统文化融入组企业的捐赠金额和捐赠资产比的均值高于无融入组,且融入程度高组的捐赠水平显著高于低组,T检验的t值大部分情况下显著。对变量进行相关性分析,T1与慈善捐赠的相关系数分别为0.096,0.039,T2与慈善捐赠的相关系数分别为0.059,0.090,其中3个系数均在5%水平上显著,单变量分析结果表明,传统文化融入与企业慈善捐赠存在正向相关。

表2 描述性统计结果

表3 单变量差异检验Tab.3 Univariate difference test

3.1 主效应检验

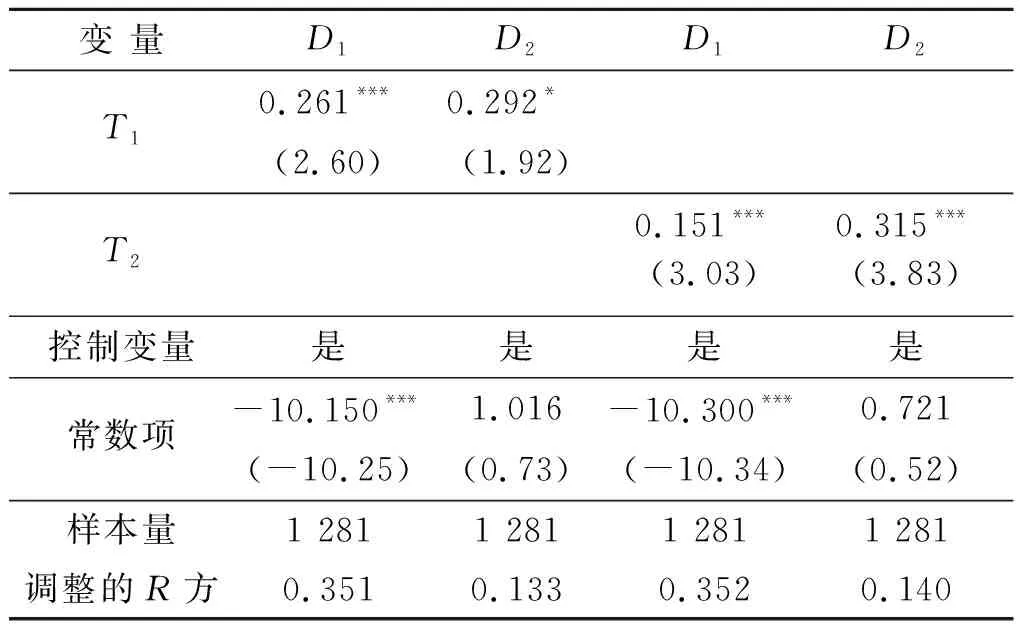

分别以传统文化的两个度量指标,即企业文化中传统文化是否融入和传统文化融入程度为解释变量,以慈善捐赠水平为被解释变量进行多元线性回归,传统文化与企业慈善捐赠额的回归结果见表4。

表4 传统文化与企业慈善捐赠额的回归结果Tab.4 Regression results of traditional culture and corporate philanthropy

从表4看出,传统文化是否融入和传统文化融入程度与捐赠金额以及捐赠资产比的系数分别在10%及1%的显著性水平上呈正向相关。从其系数和t值来看,表4列1的回归系数为0.261,t值为2.60,在1%的水平上通过显著性检验;表4列2的回归系数是0.292,t值为1.92,在10%的水平上通过显著性检验,说明企业文化中融入传统文化促进了企业捐赠水平的提高,验证了假设1。从传统文化融入程度的系数和t值来看,表4列3的回归系数是0.151(t=3.03),在1%的水平上通过显著性检验,表4列4的回归系数是0.315(t=3.83),在1%的水平上通过显著性检验,假设2得到支持。综上说明,企业文化中融入传统文化可以促进企业慈善捐赠行为。

3.2 不同产权性质下的差异检验

为了检验不同产权性质下传统文化对企业慈善捐赠影响的差异,根据实际控制人性质,将样本企业按国有控股和非国有控股两种产权性质进行分组回归,其分组检验结果见表5。

表5 传统文化与企业慈善捐赠按产权性质分组检验结果Tab.5 Traditional culture and corporate philanthropy:different ownership

由表5结果发现,在国有控股企业样本组,传统文化是否融入、传统文化融入程度与慈善捐赠水平的系数均在10%以上水平显著;在非国有控股企业样本组,自变量的3个系数均不显著。这表明传统文化对企业慈善捐赠的促进作用仅表现在国有控股企业中,由此,假设3得到证实。企业文化是中国传统文化与现代科学管理相结合的产物,传统文化倡导的慈善理念在国有企业得以更加充分发扬光大,促进了国有企业的社会责任承担。国有企业在传承中华传统文化方面具有独特的优势,是弘扬传承优秀传统文化的主力军,传统文化为国有企业文化建设奠定了重要的理论基础和方向。

3.3 不同法制环境下的差异检验

正式制度和非正式制度作为制度体系的重要组成部分,对企业决策都会产生重要影响,两者之间存在着复杂而微妙的关系,其作用方向可能是互补或替代的。为证实传统文化这一非正式制度因素在促进企业捐赠上是否会对正式制度有替代作用,采用中国市场化指数中的法律环境指数[15],以中位数为标准将样本分为法制环境高组和低组分别进行检验,检验结果见表6。表6显示,在法制环境低组,传统文化是否融入和传统文化融入程度的系数均在1%的水平上显著正相关;在法制环境高组,回归系数有3个不显著,说明传统文化对慈善捐赠的正向影响主要是在法律制度较差的地区。当法制环境不够完善时,传统文化的作用力更强,传统文化在一定程度上对正式制度有替代作用,假设4得到证实。这意味着,传统文化作为一种隐性替代治理机制,弥补了正式制度的不足,有助于促进企业社会责任承担。说明在我国部分地区法制环境尚不完善的条件下,慈善捐赠成为一种企业社会责任行为,其中传统文化发挥了重要作用。

表6 不同法制环境下传统文化对企业慈善捐赠的影响差异Tab.6 Traditional culture and corporate philanthropy:different legal environment

3.4 稳健性检验

为确保研究结论的稳健性,进行以下稳健性检验:① 更换模型。考虑到样本数据区间较长,为了避免截面和时间变化的影响,更换为面板回归模型对假设1和假设2再次进行检验,回归结果显示传统文化是否融入与企业捐赠金额和捐赠资产比的回归系数分别为0.261(t=4.60)和0.292(t=5.60),传统文化融入程度的回归系数分别为0.151(t=12.94)和0.315(t=10.41),均在1%水平上显著为正,支持了假设1和假设2,结论不变。② 控制内生性的影响检验。为了避免样本自选择问题导致的内生性问题,构建赫克曼(Heckman)两阶段回归模型进行检验。构建概率模型(Probit)预测企业的传统文化融入概率,选取其地区受教育水平,以其地区高校毕业人口数量占地区总人口的比例,作为排除性约束变量,同时加入与式(1)一致的控制变量,计算逆米尔斯概率(Inverse Mills Ratio,IMR)。在式(1)的基础上加入IMR变量进行回归检验,回归结果显示传统文化是否融入,与企业捐赠金额和捐赠资产比的回归系数分别为0.263(t=2.64)和0.308(t=2.01);传统文化融入程度的回归系数分别为0.150(t=2.78)和0.348(t=3.89),均在5%水平上显著为正,支持假设1和假设2。证实传统文化融入企业文化以及传统文化融入程度与企业慈善捐赠之间的正向相关关系,得到研究结论不变。

4 结 语

文中从企业文化的视角研究了传统文化对企业慈善捐赠的影响,证实企业文化中融入传统文化对企业慈善捐赠行为有正向促进作用,且主要表现在国有控股企业中。进一步的研究表明,传统文化作为一种隐性替代机制,弥补了法制环境的不足,促进了企业捐赠水平的提高。文中从传统文化的视角增进了对企业慈善行为差异的解释力,说明企业慈善捐赠具有受传统文化驱动的“利他主义”动因,传统文化这一隐性价值规范在现代企业治理和文化建设中具有重要价值。

党的十九届五中全会明确提出到2035年我国建成文化强国的远景目标,中华传统文化所蕴含的文化价值和经济价值等亟待发掘和传承。深入认识传统文化的商业伦理价值,对企业加强文化建设,将传统文化思想融入管理实践,继承和创新传统文化有启发意义。企业文化是民族文化与企业管理实践的融合,传统文化在企业非财务战略决策中的价值,为传统文化正向的积极作用增添了经验证据,有利于企业重视文化这一非正式制度在公司治理中的作用。中华传统文化为现代企业治理提供了长久的和更有影响力的文化基础,企业应从传统文化中汲取管理智慧,并将其运用于管理实践以及管理制度的制定和执行中,对传统文化进行继承和创新,通过企业文化建设促进企业承担更多的社会责任,获得可持续发展,从而实现企业价值创造和社会发展的和谐共赢。