面向职业能力培养的财务管理专业课程体系优化研究

2022-03-29钱丽丽

[摘 要] 专业人才的职业能力培养是以课程体系为载体,以经济社会发展需求为目标的。目前财务管理专业课程设置中存在学科定位模糊、课程内容重复、实践教学缺乏、专业特色不足等问题。鉴于此,通过职业能力体系和知识体系的调查,在胜任力理论基础上构建了财务管理的职业能力体系,并对知识体系与能力体系之间的匹配关系进行了分析,从而指出财务管理专业课程中应突出程序性知识,强化案例教学,加强逻辑思维能力的培养,全面提升学生的基本工作能力、专业技术能力和人际沟通能力。

[关键词] 职业胜任力;财务管理课程体系;陈述性知识;程序性知识

[基金项目] 2017年度内蒙古自治区教育厅教育科学“十三五”规划课题“面向职业能力培养的财务管理专业课程体系优化研究——以内蒙古财经大学为例”(NGJGH2017113)

[作者简介] 钱丽丽(1980—),女,内蒙古赤峰人,博士,内蒙古财经大学会计学院讲师,主要从事财务管理理论与实务研究。

[中图分类号] G642.0 [文献标识码] A [文章编号] 1674-9324(2022)09-0053-04 [收稿日期] 2021-10-18

引言

財务管理的理论架构和知识体系与会计学、经济学、金融学存在着广泛的渗透和交叉[1]。在本科教学中,财务管理专业课课程体系过于细化,课程内容上存在着高度的重复性,导致专业特色不明确。同时在就业过程中,通常财务管理专业与会计学共同指向基层财务工作,但财务管理的实践教学不足,影响了财务管理专业的竞争力[2]。鉴于此,课程体系优化成为财务管理专业发展中亟待解决的问题。

自教育部设置财务管理专业以来,关于其学科定位和课程体系设计成为持续探讨的问题。现有文献主要以“问题发现”和“能力分析”两种逻辑路线来研究财务管理专业的课程体系优化[3]。其一,依据“现象阐释—问题分析—建议指导”的逻辑,从财务管理专业的教育实践出发,分析其与社会需求之间的差距,揭示财务管理专业课程体系中存在的问题,进而提出对策建议[4]。其二,依据“能力分析—知识匹配”的逻辑,从财务工作所需的能力建构出发,探讨各课程模块与各项能力之间的匹配关系,进而建议按照能力要求来优化课程体系[5]。前者的研究逻辑不够严谨,与之相比,后者更具操作性,但现有文献对于财务人员能力的分解和建构缺乏理论依据,而且在知识与能力的匹配上多是采用经验判断,从而影响了课程模块划分的科学性和可靠性。

综上所述,以职业能力培养为着力点,财务管理专业课程体系优化的研究尚有改善空间:一方面,缺乏财务管理专业职业能力的识别与建构[6];另一方面,知识与能力匹配的机理研究不足。本研究以职业能力培养作为财务管理专业课程体系改革的着力点,通过分析知识与能力之间的匹配关系,有助于为财务管理专业的课程体系优化提供思路和具体方案,推动财务管理专业教育教学的发展,提升专业的吸引力和竞争力。

一、财务管理人员的职业能力研究

职业能力是个体将所学的知识、技能和态度在特定的职业活动或情境中进行类化迁移与整合所形成的能完成一定职业任务的能力,这一概念源于“胜任力”理论。戴维·麦克利兰1973年首次将胜任力定义为“一系列能够直接影响工作业绩的个体行为特征”,并以此为标准区分普通工作者与优秀工作者。对于财务管理人员而言,其职业能力是企业中卓越的财务工作者所具备的综合能力,表现为知识、技能和态度的整合。

(一)财务管理人员职业能力要素的归纳

本文根据职业胜任力的构建方法,结合智联招聘网发布的财务岗位信息及实务财务工作者的访问信息,通过词频统计确定财务管理的职业能力要素。

1.智联招聘信息的分析。鉴于网站信息不断更新,本研究收集了2020年10月9日上午8:00至12:00间智联招聘网上发布的与财务管理相关的职位信息,删除岗位要求描述不明确词条,共收集了271条财务管理相关岗位招聘信息。通过对这些信息进行词频分析,招聘岗位及任职资格描述如图1、图2所示。

通过图1可见,目前招聘财务岗位主要是负责子公司、分公司的日常事务性工作,包括处理日记账、明细账和纳税申报业务。

通过图2的词频图分析可见,目前在任职资格中提到较多的是责任心、OFFICE软件的操作、吃苦耐劳精神和职业道德。在所有的专业要求中,会计学都是和财务管理同时提到的,可见在大多数企业招聘中,这两个专业没有本质区别。值得注意的是,很多企业在任职要求中提到了逻辑思维。

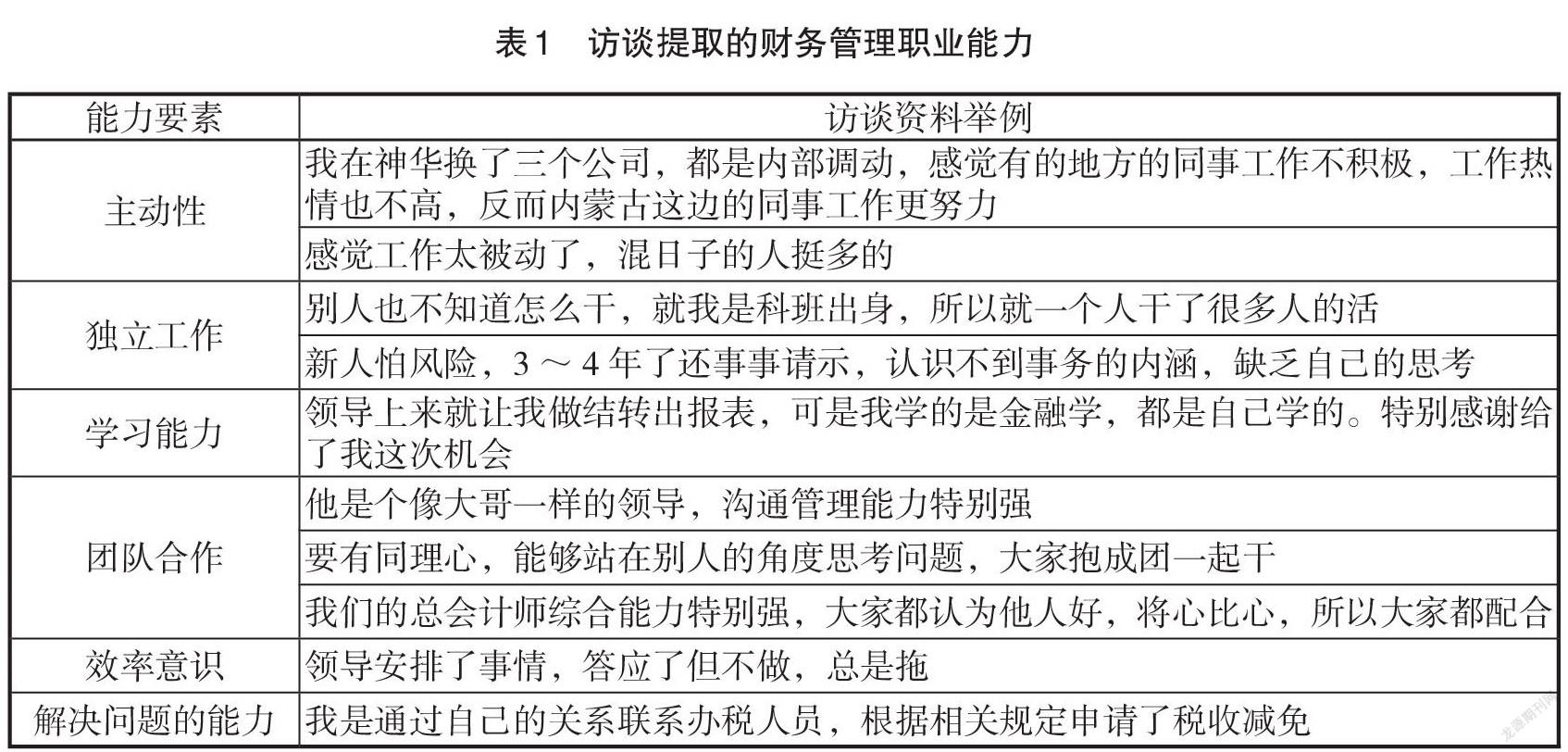

2.财务工作者的访谈信息。深度访谈对象是从不同单位选定的6位优秀财务人员。访谈时间为2020年3月到2020年7月,访谈的内容主要有:被访谈者对其工作内容进行介绍;对企业中优秀的财务人员所应具备的知识结构、业务技能和综合素质等方面进行列举;访谈对象列举自己工作中的成功案例及具体做法(表1)。

在访谈结束后,通过对访谈内容的整理发现,以下6项能力要素被访谈者多次提及:主动性、独立工作、学习能力、团队合作、效率意识、解决问题的能力。由此可见,财务管理实务界工作人员少有提及专业知识和技能,因此在访谈中就这一问题进行了深入访谈,实务工作人员普遍认为:“专业知识很重要,但没必要进行大量的计算练习,其实上课中很多公式的东西不用讲太多,我们知道在哪本书的哪一章就行,到了工作中遇到了这类问题可以自己查找。”

综合招聘信息和访谈资料中的关键词,可以筛选出与财务管理工作相关的21项能力要素,分别为逻辑思维能力、目标导向、团队合作、学习能力、坚韧性、主动性、沟通协调能力、解决问题能力、执行力、效率意识、领悟能力、独立工作能力、工作规划能力、专业推动能力、指导能力、忠诚度、责任感、软件操作技能、会计政策及财务流程知识、了解公司业务流程及运作模式、诚信。

本研究通过对某财经高校的财务管理系教师的问卷调查来确定上述指标的可靠性。调查结果显示,与财务管理实务工作者的访谈不同,逻辑思考、领悟能力和会计政策及财务流程是高校教师认为财务管理人员最应具备的职业能力。

(二)财务管理职业勝任力指标的认同度分析

鉴于高校教师与实务工作者的认知差异,本研究进行了更为广泛的调查研究。本研究选取某高校两届MBA、MPAcc中的非全日制学员作为调查对象,共发放230份问卷,回收有效问卷179份。

通过对21项指标进行因子分析,财务管理人员的职业能力可以归纳为三项,即基本能力、专业能力与人际能力(如表2所示)。其中,基本能力与专业知识的相关度不大,是管理人员应具有的基本职业素养,主要体现为对所担任工作的认同及工作态度。据此,财务工作人员要保持工作积极性和工作热情,有较为清晰的工作思路、较强的执行力和独立工作能力。专业能力主要涉及的是财务人员掌握专业知识和技能解决具体问题的能力。这类能力可以通过学习培训、专业实践、考取相关职业资格证书等方式获取。人际能力体现了财务部门与其他业务部门的沟通协作,这是实现业财融合的基础,财务部门良好的沟通机制有助于实现各部门之间的信息共享,落实全面风险管理理念,加强内部控制建设与实施。

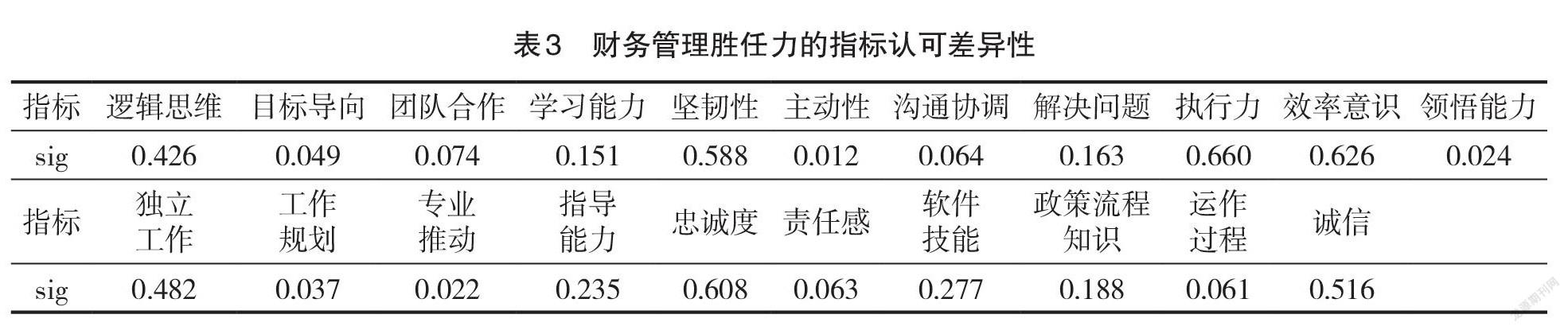

而且,通过方差分析(如表3所示),发现被调查者在目标导向、主动性、领悟能力、工作规划、专业推动、责任感这些指标认同上有显著性差异(Sig<0.05)。这说明财务管理职业能力受到企业环境的影响,不同的企业规模、产权性质、企业文化会影响财务管理职业能力的具体表现。

二、财务管理课程体系优化

(一)财务管理专业课程的知识体系认知调查

根据认知心理学的知识表征划分,本研究对某财经院校大三在读学生进行了专业课所属知识表征的调查研究。通过配对样本T检验,分析发现,目前的财务管理专业课中,陈述性知识体现在涉及法规内容较多的课程中,以税法、会计法规与职业道德为代表,这类课程主要讲授与概念和事实相关的知识,多依靠记忆和理解的方式学习;程序性知识主要体现在学生参与性较强的课程中,以EXCEL与会计信息系统原理及应用、管理会计和财务分析为代表,这类课程主要讲授分析方法和分析流程,学习中需要进行大量的练习和实际操作。而作为财务管理核心课的财务管理基础、中级财务管理等课程,学生却对其知识表征缺乏明确的判断,在学生看来,这类专业课知识的综合性较强,既有陈述性知识又有程序性知识,学习效果与教师授课方式密切相关。

(二)财务管理专业课程体系优化策略

财务管理专业的核心课程兼具陈述性知识与程序性知识,而财务管理工作要体现基本能力、专业能力和人际能力三方面的能力要求。这使得财务管理专业的课程体系设置不仅要体现专业知识,更要突出多方面能力与职业素养的培养,因此应在课程设置与授课方式上强化程序性知识,加强逻辑思维训练。

1.构建“生态化”财务管理课程体系。财务管理工作中涉及能力指标最多的是基础能力,这些能力与逻辑思维的密切程度大于专业知识,因此培养学生学会思考是财务管理专业课程必须涉及的重要内容[7]。逻辑思维能力的培养很难通过某一具体课程获得,因此需要构建体现“业财融合”思想的“生态化”的课程体系,打破课程模块壁垒,使学生能够实现知识迁移,利用“已知管理知识”解决“未知财务问题”。“生态化”财务管理课程体系要突出结构化知识体系,财务管理基础、中级财务管理、高级财务管理之间的课程关系更多地体现的是知识的深化而不是知识模块的切割。

2.增设案例分析课程强化能力培养。程序性知识转化为能力的关键在于知识的应用,因此在财务管理专业课的课程体系中应增设相关案例分析的相关课程,实践以学生为中心的教学理念。财务案例分析课旨在通过丰富的案例情境,使学生切实体会决策困境,并运用知识解决问题。在案例分析中,可从问题描述、结构逻辑、分析方法、结论观点、格式规范、工作量等方面对学生进行评价,因此更便于实施生生互动、师生互动活动,融入课程思政元素和前沿研究,激发学生自主学习和独立思考。此类课程在进行知识传授的同时,更有助于进行高阶思维与能力的培养及价值的塑造。

参考文献

[1]高华,侯晓轩.基于能力标准的本科财务管理实践课程体系设计[J].大学教育,2019(10):142-145.

[2]饶玮.高校会计人才职业胜任力培养模式探究[J].科技经济导刊,2020,28(33):164-165.

[3]张爱辉.基于业务素质培养的财务管理课程教学体系改革与创新[J].财会通讯,2013(2):48-50.

[4]刘莎.财务职能转型背景下会计专业实践教学体系的重构与改革[J].当代会计,2018(9):74-75.

[5]李克红.创新创业财务管理人才培养模式浅析[J].财务与会计,2017(1):55.

[6]田彩英.财务管理教学研究现状及教学改革建议[J].商业会计,2015(23):119-121.

[7]陈湘州.建构主义理论指导下的财务管理课程教学[J].会计之友(中旬刊),2010(2):123-125.

Study on the Optimization of the Curriculum System of Financial Management Major for Vocational Ability Training

QIAN Li-li

(Accounting College, Inner Mongolia University of Finance and Economics, Hohhot, Inner Mongolia 010000, China)

Abstract: The professional ability training of professionals takes the curriculum system as the carrier and the needs of economic and social development as the goal. At present, there are some problems in the curriculum of financial management, such as the vague subject orientation, the repeated course content, the lack of practice teaching and professional characteristics and so on. In view of this situation, and through the investigation of the professional ability system and the knowledge system, this study constructs the professional ability system of financial management major on the basis of competency theory, analyzes the matching relationship between the knowledge system and the ability system, and points out that the professional courses of financial management should highlight procedural knowledge, strengthen case teaching and the cultivation of logical thinking ability, so as to comprehensively improve students’ basic working ability, professional and technical ability and interpersonal communication ability.

Key words: occupational competence; financial management curriculum system; declarative knowledge; procedural knowledge