学刚看市 近期沿海地区现货煤价或以“阴跌”为主

2022-03-24

2022 年12 月份以来,在经济增长不及预期、动力煤市场运行基础较差的背景下,尽管“冷空气”的积极影响给国内动力煤价格带来一定支撑,但是对动力煤整体消费需求的提振作用不足,促使沿海地区现货动力煤价格从2022年12月中旬开始再度进入下降通道。5500kcal/kg 和5000kcal/kg 现货动力煤在北方港口的平仓价格分别由12 月上旬近期高点 时 的1380~1400 元/t 和1210~1230 元/t,降 至12月23日的1270~1290元/t和1100~1120元/t。

尽管2022 年12 月份以来动力煤生产、供应端出现的增长乏力倾向,可能在一定程度上抑制现货煤价的下降速度,但是在电煤冬季消费高峰时段出现的动力煤需求不振、现货煤价下行现象,还是严重打击了市场信心;鉴于冬季消费高峰即将冲顶,预计到2023年1月上旬的未来一段时间,沿海地区现货煤价整体保持“阴跌”的可能性较大。

影响近期沿海地区动力煤市场运行的因素主要有以下3个方面:

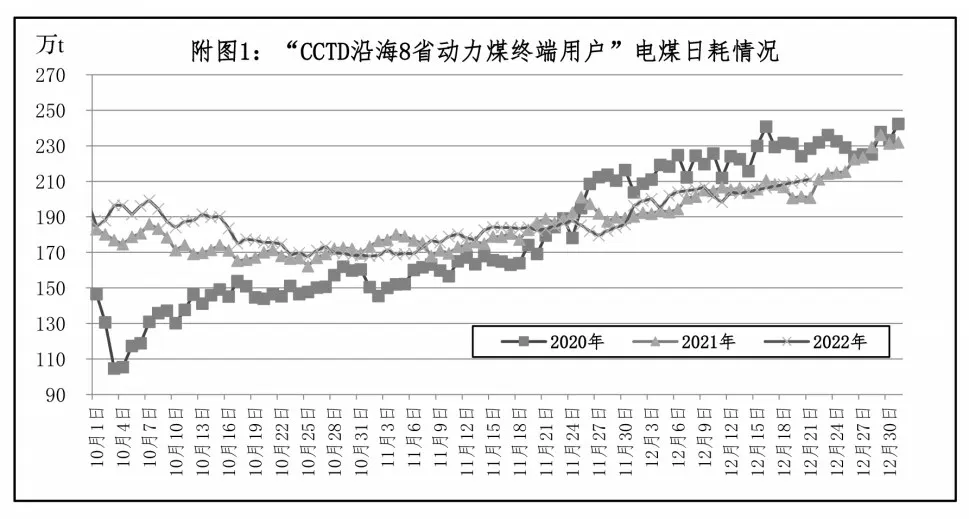

第一,电力“迎峰度冬”的积极影响偏弱。一方面,2022年12月中旬以来,由于经济复苏乏力,加之新冠肺炎疫情防控政策调整后,全国各地第一波疫情感染高峰到来的时间提前,对经济和用电需求的短期冲击超出预期;尽管同期冷空气的接连“造访”使得全国多地出现明显降温、甚至低于历史同期均值,降温用电负荷的增加,提升了沿海地区火电产量和电煤日耗水平(见附图1),但是截至2022年12月21日,沿海地区主要发电企业电煤日耗的提升幅度低于前2 年同期水平,对动力煤市场的积极影响相对温和,对现货煤价的支持力度有所弱化。

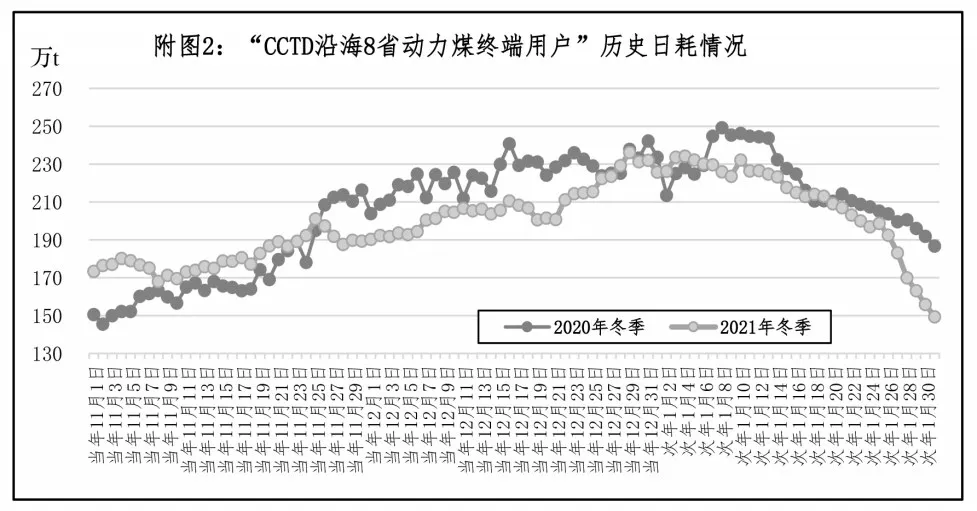

另一方面,从近2 年冬季电煤消费的历史情况看(见附图2),电煤冬季消费的高峰时段大多在当年12 月初至次年1 月中旬;因为2023 年春节提前至2023 年1 月21 日,受届时长假因素影响,预计今年冬季电煤消费高峰将在2023 年1 月上旬结束。在这一预期因素的影响下,包括发电企业在内的消费企业动力煤采购需求也将在未来半个月之后趋淡,随着电煤消费淡季的迫近,对沿海地区现货煤价的消极影响也将逐渐增强。

第二,疫情对动力煤生产和供应的负面影响同时存在。受新冠肺炎疫情快速传播的影响,近期核心产地“三西地区”在产煤矿的阳性病例增多,大量矿工无法正常到岗,部分矿井被迫采取停产或减产措施,加之煤矿安全生产检查工作趋严以及2022年煤矿生产销售指标提前完成等因素的影响,核心产地的煤炭生产和供应的增量也有所弱化。

国家能源局的调度数据显示,2022 年12 月1-15 日,全国原煤产量为1.9 亿t、日均产量为1251万t,尽管比2021 年12 月份的日均产量1241 万t增加10 万t,但却比2021 年11 月份的日均产量1304万t减少53万t,从而表明进入12月份之后全国煤炭产量增速已呈放缓倾向。

第三,未来1-2个月进口动力煤大幅萎缩局面或难再现。2021 年12 月31 日,印尼政府发布煤炭出口禁令,导致2022年一季度我国动力煤进口量大幅萎缩(见附图3),1-3 月份的动力煤进口量仅为3955.2 万t,同比大幅减少1765.8 万t、月均减少588.6万t,成为推动2022年一季度现货煤价快速反弹的重要因素。

从现有信息看,印尼政府近期再度出台出口禁令、干预煤炭出口的可能性已经极小,2022 年一季度我国的煤炭进口形势将保持常态,而且鉴于进口褐煤的价格优势一直存在,预计未来一段时期动力煤进口量将比2021年同期有明显增加,从而有效增加沿海地区现货动力煤的可供资源,对国内现货煤价走势带来消极影响。