基于低碳转型目标的可再生能源发电资金需求分析

2022-03-23张倩倩

张倩倩

(中国科学院 科技战略咨询研究院,北京 100190;中国科学院大学 公共政策与管理学院,北京 100049)

随着2030碳达峰和2060碳中和目标的提出,中国正向低碳发展之路积极迈进。目前来看,中国电力行业碳排放约占总量的40%,发展可再生能源以促进电力结构的清洁转型已迫在眉睫[1]。资金是应对气候变化行动的必备要素,减缓、适应、能力建设、国际合作等应对气候变化活动的开展都离不开资金的支持。据国际能源署(IEA)[2]估计,为实现《巴黎协定》目标,2015—2050年全球可再生能源投资需求约16万亿美元,但其投资增长速度还不足以实现这一目标[3]。虽然中国电力行业是资本密集型产业,但资金多投向煤电等传统化石能源,可再生能源投资水平有限[4],投资力度及规模远不能满足低碳转型需求,是应对气候变化进程中的主要障碍。在此背景之下,判断电力转型中发展可再生能源需要的投资量,制定合适的政策力度促使金融部门向气候变化领域做出适当倾斜,既能为后续合理安排资金规划与使用,也可以更好地达成气候目标提供相应的科学依据。鉴于此,从可再生能源未来装机结构出发,探明未来不同气候目标下可再生能源发电的发展路径,并采用学习曲线预测单位投资成本,两者相乘得出资金需求量,继而分析资金缺口的大小,为后续合理安排资金规划与使用、更好地达成气候目标提供相应的科学依据。

1 文献综述

在中国电力行业低碳转型路径方面,已有很多文献关注未来电力规划,为研究奠定了良好的基础。目前已有多家知名能源研究结构如国际能源署(IEA)、国际可再生能源署(IRENA)、国家发展改革委能源研究所等通过一定的模型情景假设,对既定政策、2 ℃及1.5 ℃目标下中国能源转型问题开展路径探索。目前研究中国能源清洁低碳转型,涉及可再生能源发电未来发展的文章较多,均已经过同行评审,有一定的可靠性与先进性。根据政策目标、研究对象与分析方法等维度,对现有的经典文献进行分析梳理,具体见表1[5-21]。

表1 可再生能源电源发展路径的相关文献总结

总体来看,国际国内对电力行业低碳转型路径的研究较为丰富,情景设置与政策减排目标有一定的相通性,使用的模型趋于成熟,方法已成体系,可供借鉴与参考。但文献多以成本最小化为基本目标,未深入考虑目前所能提供的资金与需求的不匹配,转型路径与所需资金量之间的关系还有待研究,需进一步分析资金供给如何更好地满足需求。

2 可再生能源发电投资需求预测模型构建与情景设置

2.1 模型构建

对可再生能源发电资金需求的分析以其未来装机容量为基础,对电源建设的资金需求进行核算。借鉴国家发展改革委能源研究所对电力行业清洁发展的投融资需求分析,从成本视角出发计算电源建设阶段所需投资,即资金需求就等同于电源建设的投资成本[22]。

电源投资成本是指电力企业在电源建设过程中的建筑成本、设备成本、土地成本、入网成本及安装成本等。本文使用单位投资成本这一综合指标确定不同电力技术建设的单位资金需求,通过以下公式计算得出电力系统投资需求,即

(1)

式中:t表示年份;i表示不同的电力技术;Eit为第t年i种电力技术的年新增装机量;Cit为第t年i种电力技术的单位投资成本;D为总资金需求。且t=1,2,…,30,代表2020—2050年,i=1,2,3,4,分别表示水电、风电、光伏发电及生物质发电4种电力技术。

考虑到发电技术的规模效应增长,本文根据单因素学习曲线,对累计装机容量的增长对电力技术的单位投资成本带来的影响进行测算,计算公式为

(2)

式中:CEit为第t年i种电力技术的累计装机容量;a和b分别表示初始单位成本和产量弹性系数即成本减少率。

此外,学习率(LR)由下式给出,表示累积装机容量翻倍后成本降低的比率,即

LR=1-2b

(3)

根据以上模型设定,利用2010—2019年各电力技术的累积装机量、相应年份的投资成本,可以计算得出不同电力技术的学习率。其中,累积发电量的数据来自2011—2020年《中国电力年鉴》,成本数据均来自国际可再生能源机构(IRENA)。从而计算得出,水电、风电、光伏发电及生物质发电的学习率(LR)分别为9.7%、12.8%、14.4%及1.6%,且学习曲线分别为

(4)

(5)

(6)

(7)

继而,通过后续分析得出的可再生能源未来发展路径即装机规模和累计装机容量,通过以上学习曲线计算得出不同类型可再生能源未来单位投资成本,继而使用式(1)计算得出投资需求。

2.2 情景设置

在分析梳理相关文献后,以基准情景、2 ℃及1.5 ℃目标作为情景设定,对现有报告文献再次梳理,获取未来可再生能源:水电、风电、光伏发电及生物质发电的发展路径即装机容量。

基准情景即既定政策情景,仅以实现“十三五”规划和党的十九大报告中的相关能源目标为预期,以其为基本目标设定未来电力结构发展路径,进而得出未来不同电力技术的发电量。

2 ℃情景,以期达到《巴黎协定》的碳约束目标,在2100年实现全球温升目标控制在2 ℃之内,相对基准情景来说,2 ℃情景对碳排放及能源约束更进一步,以此来回溯倒逼所需的电力发展路径,分析可再生能源的未来发展。

1.5 ℃情景相对2 ℃情景来说,对碳排放约束更强,以期在2100年实现全球温升目标控制在1.5 ℃之内。

基于以上情景设定,对各报告中给出的情景做一定的分类,因2060年前实现碳中和目标的减排强度与1.5 ℃情景较为接近,将其归入1.5 ℃情景中进行分析计算。由于上述报告的时间节点多为2050年,将预测资金需求的时间段设定为2020—2050年。故此,对相应数据进行了一定的处理,如国际能源署(IEA)对中国在不同情景下的预测时间节点为2040年,按照其在2040年的预测数值与其他结果相比较分析,按照相应趋势对2041—2050年的数据进行合理推测,从而得出未来可再生能源发展规模。

3 不同气候目标情景下可再生能源规模

由于各报告给出的结果有一定的差异,本文从同一情景下可再生能源总装机容量及具体类型可再生能源的装机容量的平均值及区间值进行相应分析,以更好地识别未来再生能源的发展路径。

3.1 基准情景下可再生能源的装机规模

基准情景下可再生能源规模如图1所示。从平均值来看,基准情景下,中国可再生能源总装机容量呈现逐年递增趋势,以年均4.4%的增长率从2020年的9.38亿kW增长到2050年的34.4亿kW。主要原因包括两个,一是为满足未来终端使用电气化发展和经济发展带来的电力需求,二是由于既定“十三五”规划和十九大报告中对电力碳排放的约束目标导致的煤电装机量逐年递减而进行的能源替代。从其区间值可以看出,不同报告中未来可再生能源电源的发展路径虽然都秉持整体呈现增长的态势,但其2020—2050年的年均增长率在1.8%~5.6%波动,增长速率的不确定性较大。

图1 基准情景下可再生能源的总装机容量

对具体类型可再生能源电源的发展路径进行分析可以发现,水电、风电、光伏发电及生物质发电虽都呈现增长趋势,但也各具一定特点。从平均值来看,水电从2020年的3.8亿kW增长到2050年的5.3亿kW,年均增长率为1.1%,增长幅度较慢;风电以年均6.6%的增长率从2020年的2.8亿kW增长到2050年的19.2亿kW,成为超过水电装机量的第一可再生能源主力电源;光伏发电从2020年的2.5亿kW增长到2050年的18.4亿kW,成为仅次于风电的第二大可再生能源主力电源,且2020—2050年的年均增长率高达6.8%,是增长幅度最快的可再生能源电源;生物质能的发展相对来说较为缓慢,虽然年均增长率高达2.7%,但由于基数小,2050年的装机容量仅有0.56亿kW。从区间值出发分析不同类型可再生能源未来发展的不确定性,如图2所示,可以看出:基准情景下,中国水电未来发展路径较为稳定,现有研究对其未来发展趋势的预设值相差较小;风电、光伏发电的不确定性较大,这是由于风电和光伏发电技术发展较快,未来成本降低趋势明显,研究者将其视为未来可再生能源发电的主力电源,但对未来第一大主力电源的设定并未形成统一意见,故而使其未来的发展路径的不确定性相对较大;生物质发电相对其他3种可再生能源电源来说发展缓慢,未来装机容量在一定区间内波动。

图2 基准情景下不同类型可再生能源未来装机容量

3.2 2 ℃情景下可再生能源的装机规模

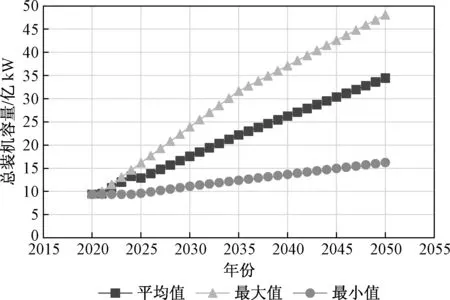

图3为2 ℃情景下可再生能源的总装机容量。从平均值来看,2 ℃情景下,中国可再生能源总装机容量以年均5.7%的增长率从2020年的9.38亿kW增长到2050年的50.1亿kW,数值介于基准情景和1.5 ℃情景之间。但区间波动较大,2050年的可再生能源电源总装机容量区间为29.2亿~60.1亿kW,其2020—2050年的年均增长率在3.9%~6.4%之间波动,相对于基准情景和1.5 ℃情景来说,2 ℃情景下的可再生能源装机容量的不确定性更大。

图3 2 ℃情景下可再生能源的总装机容量

从具体类型可再生能源电源进一步分析可以发现,水电、风电、光伏发电及生物质发电未来发展各具特点。首先从平均值分析可再生能源电源未来大致的发展路径可以看出,水电、风电、光伏发电及生物质发电的装机容量分别以1.1%、7.0%、7.6%、5.3%的平均增长率增长。其中水电增长趋势较为缓慢,2050年装机容量达到5.3亿kW时。风电与光伏发电作为未来两大主力电源,增长趋势较快,2050年装机容量分别达到21.1亿和22.7亿kW时。生物质发电装机规模虽较前三者可再生能源电源较少,但也达到1.2亿kW时,达到一定的规模应用。与1.5 ℃情景不同的是该情景下2050年风电和光伏发电装机规模相差不大,光伏发电作为第一主力电源仅比风电装机容量多1.63亿kW。从区间值可以看出4种电源未来发展均具有较大的不确定性,但多数研究者偏向于增长率较低的水电、风电装机增长率及快速发展的光伏发电。生物质发电相对其他3种可再生能源电源来说发展缓慢,虽不确定性较大,但未来装机容量的波动区间相对较小,具体如图4所示。

图4 2 ℃情景下不同类型可再生能源未来装机容量

3.3 1.5 ℃情景下可再生能源的装机规模

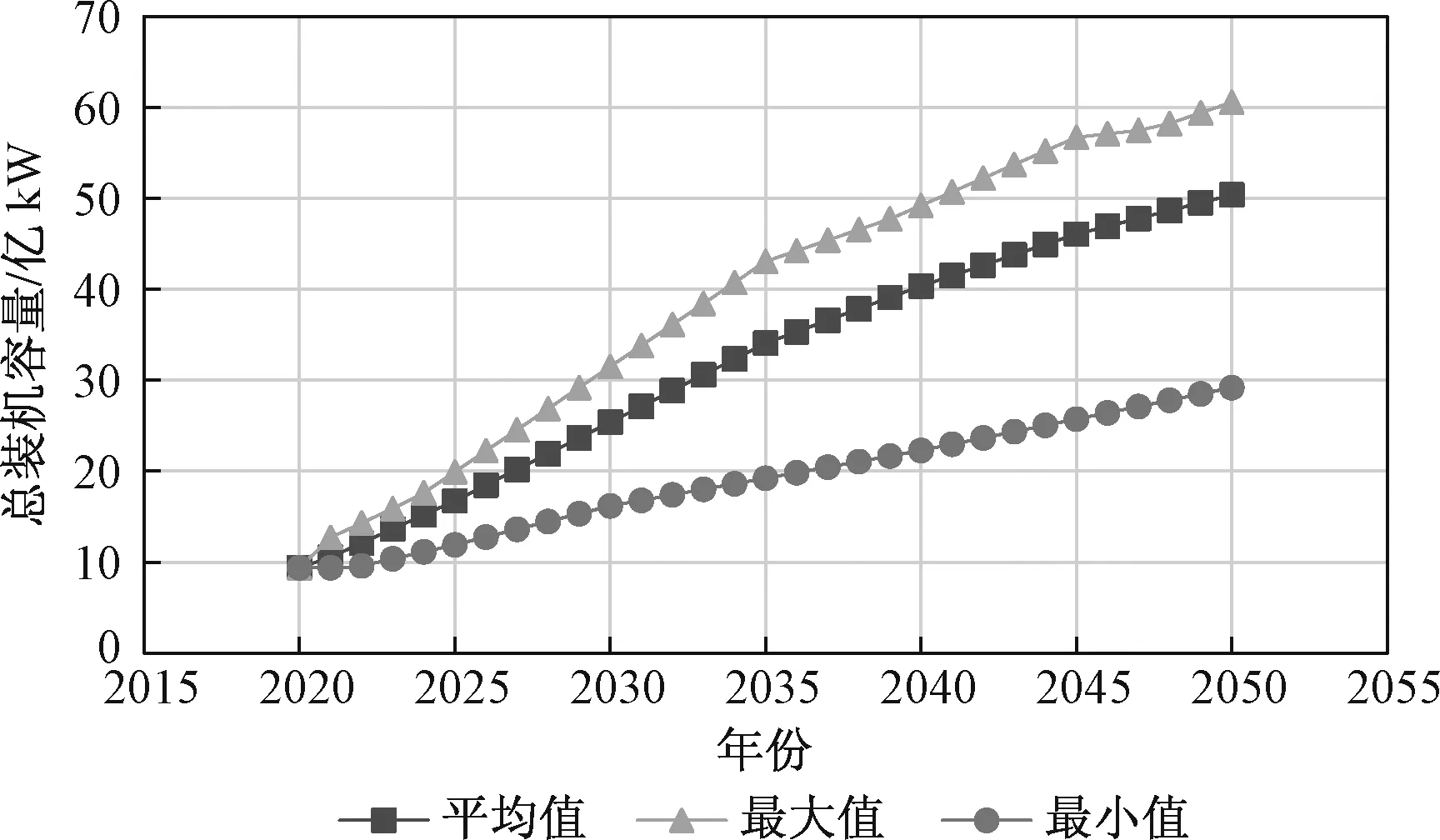

图5为1.5 ℃情景下可再生能源的总装机容量。从平均值来看,1.5 ℃情景下,中国可再生能源总装机容量呈现逐年递增趋势,年均增长率高达6.1%,到2050年已达55.2亿kW,以替代更多的化石能源发电进而达到相应的气候目标。从其区间值可以看出来,不同报告对未来可再生能源电源的发展路径虽然都秉持整体呈现增长的态度,但对未来具体发展路径设定有一定的差别。总体来看,2050年的可再生能源电源总装机容量区间为44.8亿~65.6亿kW,其2020—2050年的年均增长率在5.3%~6.7%之间波动,增长速率的不确定性相对基准情景较低。

图5 1.5 ℃情景下可再生能源的总装机容量

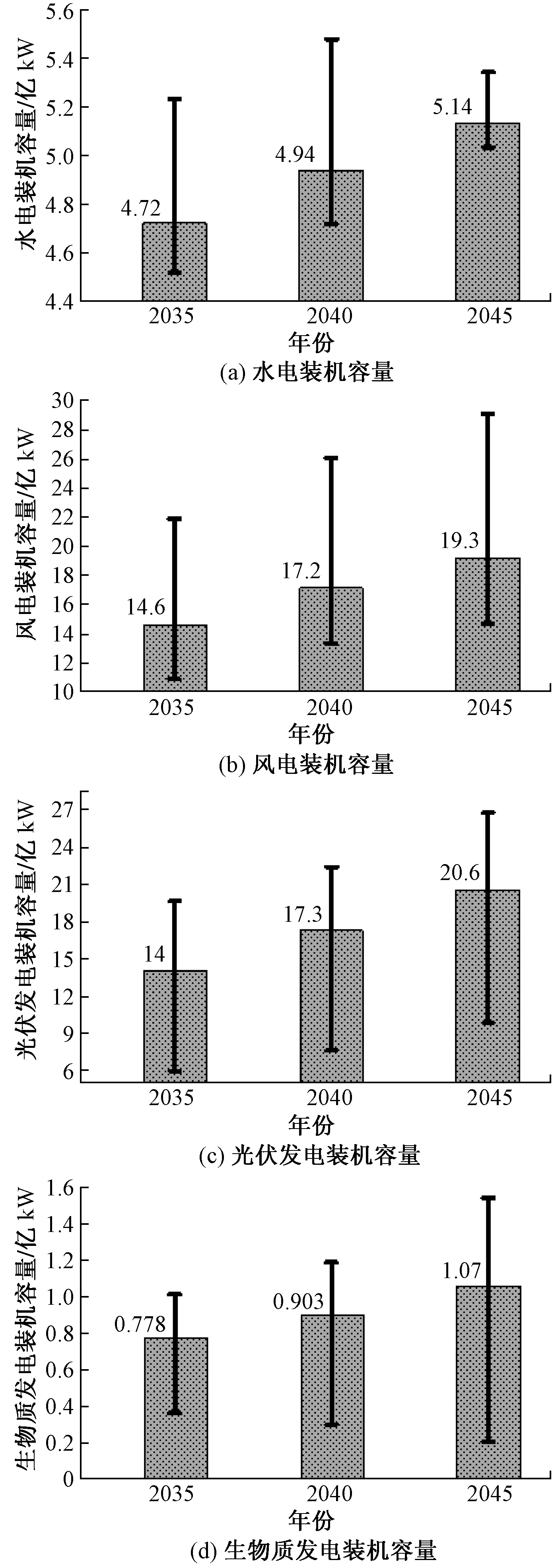

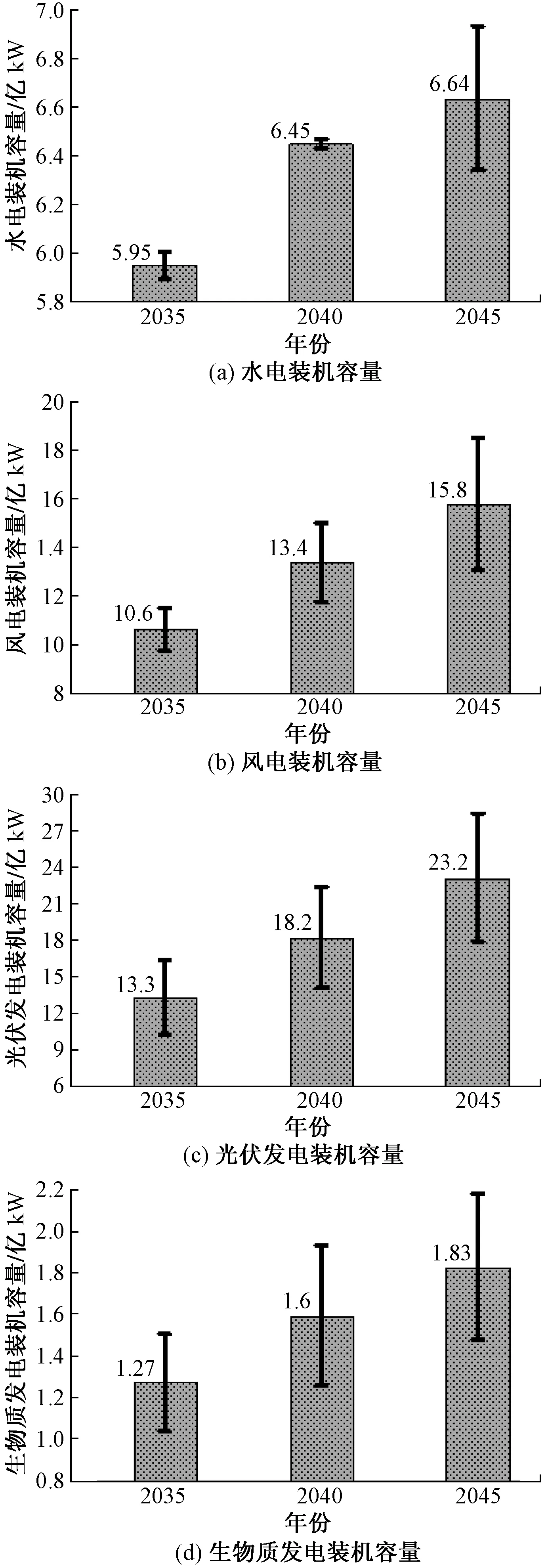

进一步分析具体类型可再生能源电源的未来发展趋势可以发现,水电、风电、光伏发电及生物质发电各具特点。首先从平均值分析可再生能源电源未来大致的发展路径可以看出,水电、风电、光伏发电及生物质发电的装机容量分别以1.9%、6.2%、7.7%、6.7%的平均增长率增长。其中水电增长趋势较为缓慢,2050年装机容量达到6.7亿kW。风电与光伏发电作为未来两大主力电源,增长趋势较快,2050年装机容量分别达到16.9亿和23.5亿kW。生物质发电装机规模虽较前三者可再生能源电源较少,但也达到1.7亿kW,达到一定的规模应用。从区间值出发分析不同可再生能源电源未来发展的不确定性可以看出:水电在2040年前的发展路径较为稳定,后期不确定性较大;风电、光伏发电及生物质发电的不确定性随时间增长而逐渐增大,具体如图6所示。

图6 1.5 ℃情景下不同类型可再生能源未来装机容量

总体来看,中国可再生能源未来电源装机容量虽然具有一定的不确定性,但整体呈现一定的增长趋势。相较基准情景和2 ℃情景来说,1.5 ℃情景下可再生能源电源总装机量呈现更快的增长趋势。与2050年基准情景的第一主力电源为风电有所不同,1.5 ℃情景和2 ℃情景均以光伏发电作为未来第一大主力电源。生物质发电装机规模在3种情景下基本呈现相同的增长趋势,不会成为主力电源,但也具有一定的装机规模。

4 可再生能源发电资金需求与缺口分析

4.1 可再生能源发电资金需求预测

根据以上对可再生能源电源未来装机规模及单位投资成本的相应分析,可以计算得出不同情景下可再生能源发电的资金需求。图7为2020年起的平均累计可再生能源发电资金需求,可以发现,2020—2030年,3种情景下的可再生能源资金需求相差较小,2030年后的差值逐渐增大,1.5 ℃情景下累计资金需求增长较快,其次为2 ℃情景,基准情景下累计资金需求量增长较为缓慢,由此可见在前期进行气候资金筹集时,无须过多考虑未来想要达成的气候目标。此外,基准情景、2 ℃情景及1.5 ℃情景下,2020—2050年可再生能源发电资金需求总量分别为20.7万亿、22.6万亿及27.6万亿元,资金需求总量较大。从增量资金需求来看,2 ℃情景和1.5 ℃情景分别较基准情景增加了1.9万亿元与6.9万亿元,可见实现可再生能源发电的资金需求随着低碳转型目标要求的增高而呈现较大幅度的增长,在实现既定政策目标的基础之上进一步达到2 ℃、1.5 ℃目标需要付出更多的努力。与2 ℃情景相比较,1.5 ℃情景下可再生能源发电资金需求增长了4.9万亿元,资金增量较大,目标达成的困难度增长较大,不能强制执行以实现该目标,应综合考虑实施难度及现有的基础支撑条件,进而判定是否需要制定并实施2060碳中和的系列政策。

图7 2020年起累计可再生能源发电累计资金需求

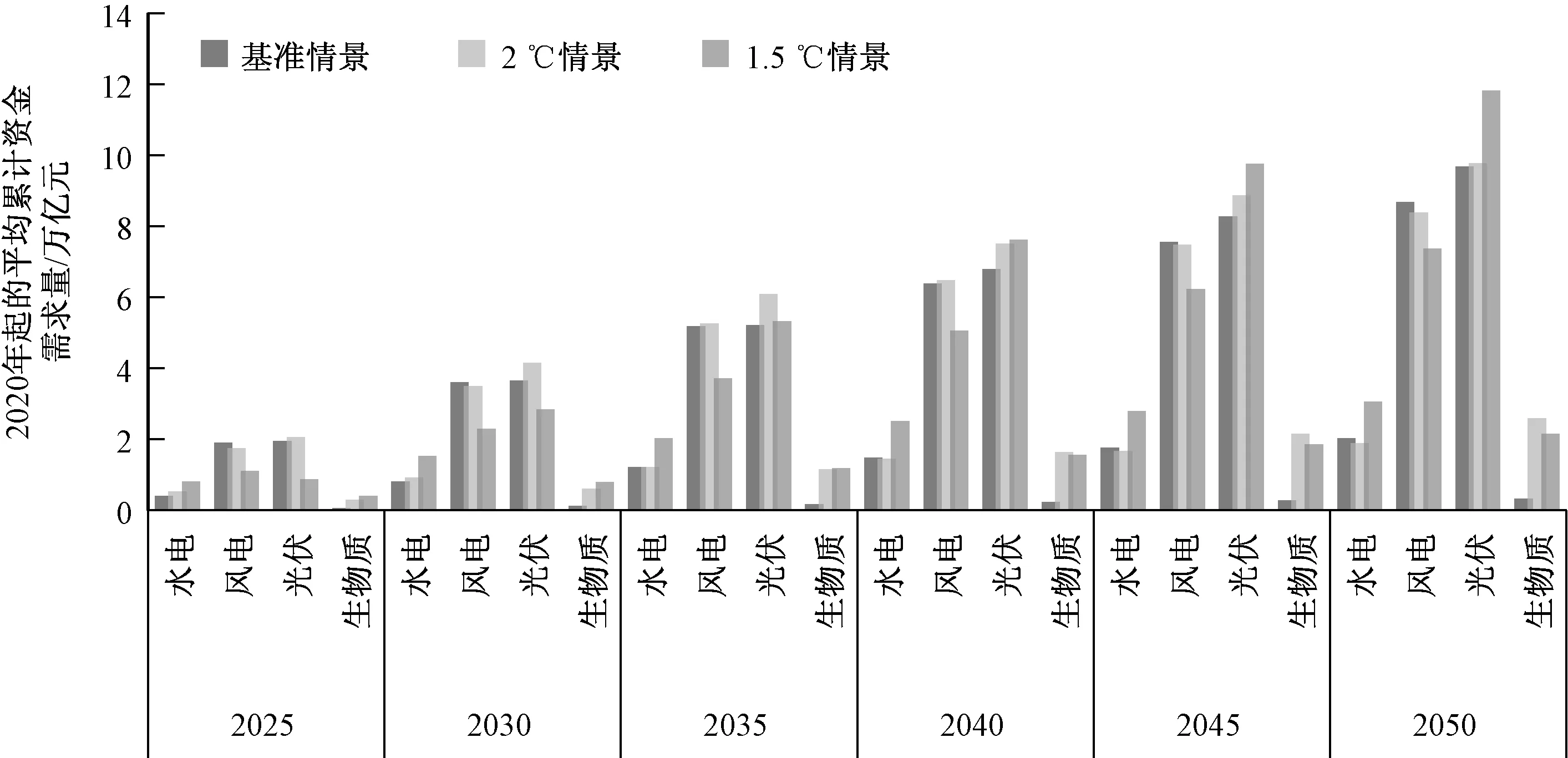

图8为中国2020起不同类型可再生能源发电累计资金需求。由图8可知,中国水电、风电、光伏发电及生物质发电的累计资金需求呈现不同的增长趋势。从资金增长量来看,3种情景下呈现同样的情况,即光伏发电的资金需求最高,风电的资金需求仅次于光伏发电,其次为水电,生物质发电的资金需求最低。对于水电而言,1.5 ℃情景下的资金需求量最高,2040年前,2 ℃情景下的资金需求要高于基准情景,2040年后情况发生了转变,这主要由于新增风电装机容量下降的原因。对于风电而言,1.5 ℃情景下所需资金量最小,在2045年之前,基准情景下的资金需求最高,其次为2 ℃情景。光伏发电资金需求增长趋势明显,在2040年之前,2 ℃情景下的资金需求最高,2040年之后,1.5 ℃情景对光伏发电的资金需求增长幅度较大,资金需求量达至最高。生物质发电由于装机容量增长速度缓慢,资金需求量相应来说也是最低,但也具有一定的增长趋势,其2050年的资金需求已将要赶超水电。

图8 2020年起不同类型可再生能源发电累计资金需求

资金需求呈现一定的不确定性。基准情景下,2020—2050年的累计资金需求区间为18.7万亿~22.7万亿元,不确定性相对来说较低;2 ℃情景下的资金需求上限高达28.3万亿元,略高于1.5 ℃情景下的平均资金需求,下限低至14.7万亿元,不确定性较大。1.5 ℃情景下的资金需求上限高达31.8万亿元,下限为19.2万亿元,高于基准情景的最高值,同时也比2 ℃情景下的资金需求平均值要高,不确定性最大。此外,不同情景之下的光伏发电未来均在较大区间波动,上下限差值高达7万亿左右。其次为风电,2 ℃情景下,其资金需求上限高达12.0万亿元,下限低至4.5万亿元。

4.2 资金缺口分析

上文计算的可再生能源发电资金需求仅包括电源建设阶段所需资金量,如若考虑电网建设及后续运营阶段的资金需求,则总资金量必然呈现更高比例增加的趋势,但中国现阶段对可再生能源的投资额还远远不能满足该资金需求。

据彭博新能源财经(BNEF)统计,2010—2019年,中国可再生能源投资总额达到8 180亿美元。自2012年超过美国以来,中国一直是占主导地位的可再生能源(不包括大型水电)投资国,但是投资额并没有呈现直线上升趋势。如图9所示,中国每年在可再生能源领域投资额从2010年的371亿美元以年均26.3%的增长率上升到2015年的1 193亿美元。此后由于太阳能项目开发的不确定性,投资额呈现不确定趋势,先是在2016年回落至1 053亿美元,2017年升至1 430亿美元,2018年再次回落跌至911亿美元,2019年继续跌至834亿美元。如若按其2010—2019年的平均值对未来投资额进行预测,未来30年的投资量仅为24 540亿美元(16.1万亿元),远远不能满足未来资金需求,缺口较大。

图9 2010—2019年中国可再生能源投资额

5 研究结论

本文研究了电力低碳转型背景下,基准情景、2 ℃情景及1.5 ℃情景下的可再生能源发电资金需求,论证了不同气候目标下所需的气候资金量的不同,最终得出以下结论:

1)从平均值来看,中国基准情景、2 ℃情景及1.5 ℃情景下的2020—2050年可再生能源资金总需求分别达到20.7万亿、22.6万亿及27.6万亿元,可以发现,2 ℃目标更易实现,1.5 ℃目标应在2 ℃目标下循序渐进逐步达成。此外,依据可再生能源发电资金的历史投资量估计,未来30年的投资量约为16.1万亿元,总体来看资金缺口较大。

2)从区间值来看,中国基准情景、2 ℃情景及1.5 ℃情景下的2020—2050年可再生能源发电资金总需求区间分别为18.7万亿~22.7万亿元、14.7万亿~28.3万亿元、19.2万亿~31.8万亿元,不确定性较大,这跟可再生能源发电路径的不确定性有必然联系。

为此,应通过多种政策手段增加相应投资,充分发挥政策的导向作用,积极引导和激励更多社会资本和关注投入到可再生能源领域,从而推动投资。此外,不同可再生能源发电所需的资金量有所差异,应适当引导金融机构和企业资金流向,使得资金供给更符合气候目标要求的可再生能源发展路径。