金融素养对家庭金融市场参与的影响研究

2022-03-22安锦侯中国人民银行乌鲁木齐中心支行

文/安锦侯(中国人民银行乌鲁木齐中心支行)

一、研究问题的提出

随着我国家庭居民财富的积累,更多的普通居民开始注重如何高效地进行家庭金融资产配置,高效配置家庭财富已经成为广大居民的迫切需求。但受制于我国金融基础设施的不完善以及金融市场的有效性不足,让一些普通居民不能合理地配置家庭资产。在我国金融市场不断走向高质量发展的过程中,普通居民如果具备相对较高的金融素养,其优势会在面对资产配置选择时得到充分体现,能够帮助更多的家庭享受到金融市场发展的红利,增加家庭财富的积累。广大居民想要更好地实现有效投资决策,需要不断掌握基本的金融知识,提高金融素养,而对于一些看似高级的金融知识,会让普通居民产生跟风心理,降低部分居民参与金融市场的积极性,从而对家庭金融市场参与程度的影响不如一些掌握基本金融知识的居民。

基于以上分析,本文提出以下两点假设:

H1:金融素养对家庭金融市场参与具有正向的引导作用。

H2:初级金融素养对家庭金融市场参与的影响作用高于高级金融素养。

二、金融素养的定义与测度

关于金融素养的理论研究领域,许多国外研究学者早在21世纪初就开始关注金融素养问题并开展相关理论研究,取得了一定的研究成果。1992年,学者从能力的角度出发对金融素养进行了研究,他们认为居民的金融素养是一种能力,能够帮助居民对获取的信息做出准确的分析和严谨的判断,是面对金融资产时能否进行有效决策的能力。我国学者朱涛(2018)认为金融素养是一个人处理和运用金融资讯的能力以及是否拥有完善金融决策的基础技术。以上学者主要强调的是个人金融能力,这显然是不够全面的,学者 atkinson和messy (2015)将金融素养比喻为个人所拥有的知识、对待金融活动的态度和投资风险意识等的有机结合,通过这些方面,能够在一定程度上帮助个人做出合理的金融决策,并且最终能够达到实现个人的金融福祉这一目的。这一定义目前在学界中得到了各国的广泛认可。

有关于金融素养的测度方法,现如今学界还没有统一的标准。单德鹏(2019)在其发表的文章中将金融素养测度定义为一个人所了解和掌握的相关金融知识,将金融素养以基础金融知识和投资决策为划分依据,将其分为基础和高级两种类型,以便于较为全面地衡量金融素养,文章认为金融素养是消费者内在的综合能力体现,难以直接观测衡量。本文研究所采用金融素养指标是根据中国家庭金融中心2019年针对家庭金融问题所设计的调查问卷,将受访者对客观问题正确回答的评分加总法结合起来,作为具体衡量居民的金融素养的标准。

三、研究设计

(一)数据来源与说明

本文采取西南财经大学中国家庭金融调查与研究中心公布的《中国家庭金融调查报告(CHFS)》,采用2019年的调查结果,共收集41103户居民的调查信息,范围包含29个省,通过对数据进行筛选,保留六千余户居民调查结果。

(二)模型的构建

1.解释变量

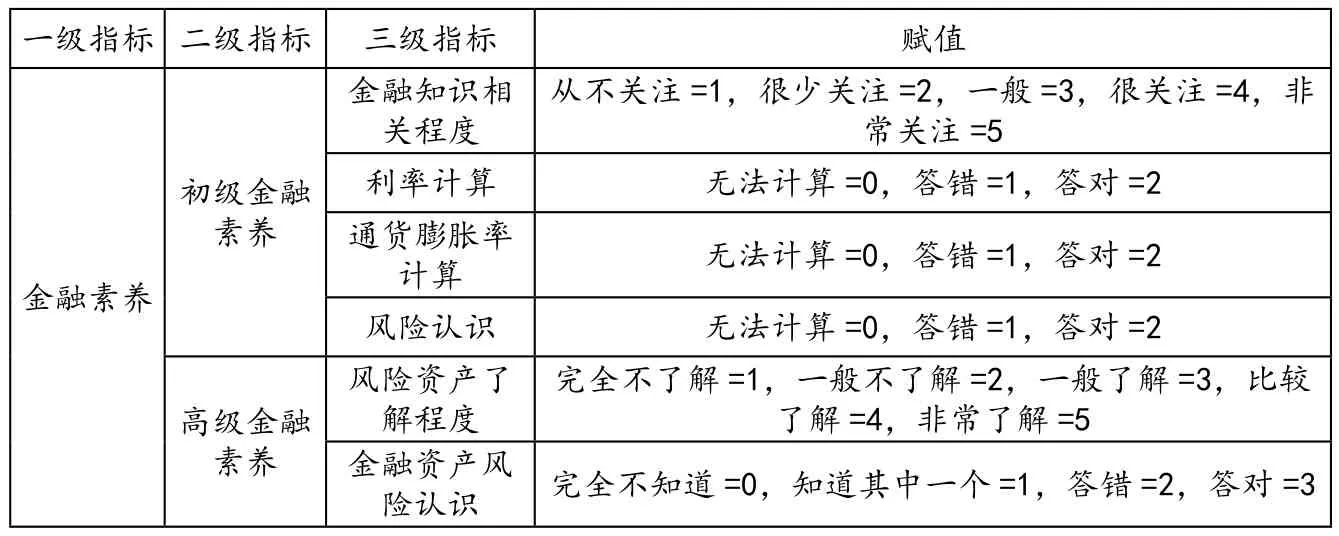

本文通过对CHFS调查结果将金融素养划分为初级与高级两种类型。初级金融素养主要包括问卷调查中涉及的一些基本金融常识,高级金融素养则包括对风险资产的了解和认识。采取因子分析法构建具体的指标,数据样本显示单个变量的KMO和总体KMO都大于0.6,因子分析法适用,具体的构建方法及赋值如表1所示。

表1 金融素养指标构建方法及赋值

2.被解释变量及控制变量

被解释变量通过被调查对象家庭金融市场参与状况来构建,主要包括股票投资参与、风险资产市场参与两个指标,为了提高模型的严谨性,加入了收入、年龄、社保等控制变量,具体如表2所示。

表2 变量的描述性统计

3.模型的构建

由于股票投资参与和风险资产市场参与是取值为0,1的二值变量,可以采用Probit模型来进行分析,具体模型构建如下:

其中,Y为股票投资参与和风险资产市场参与的虚拟变量,financial_factor为解释变量,X为控制变量,ε为残差项。

四、实证分析

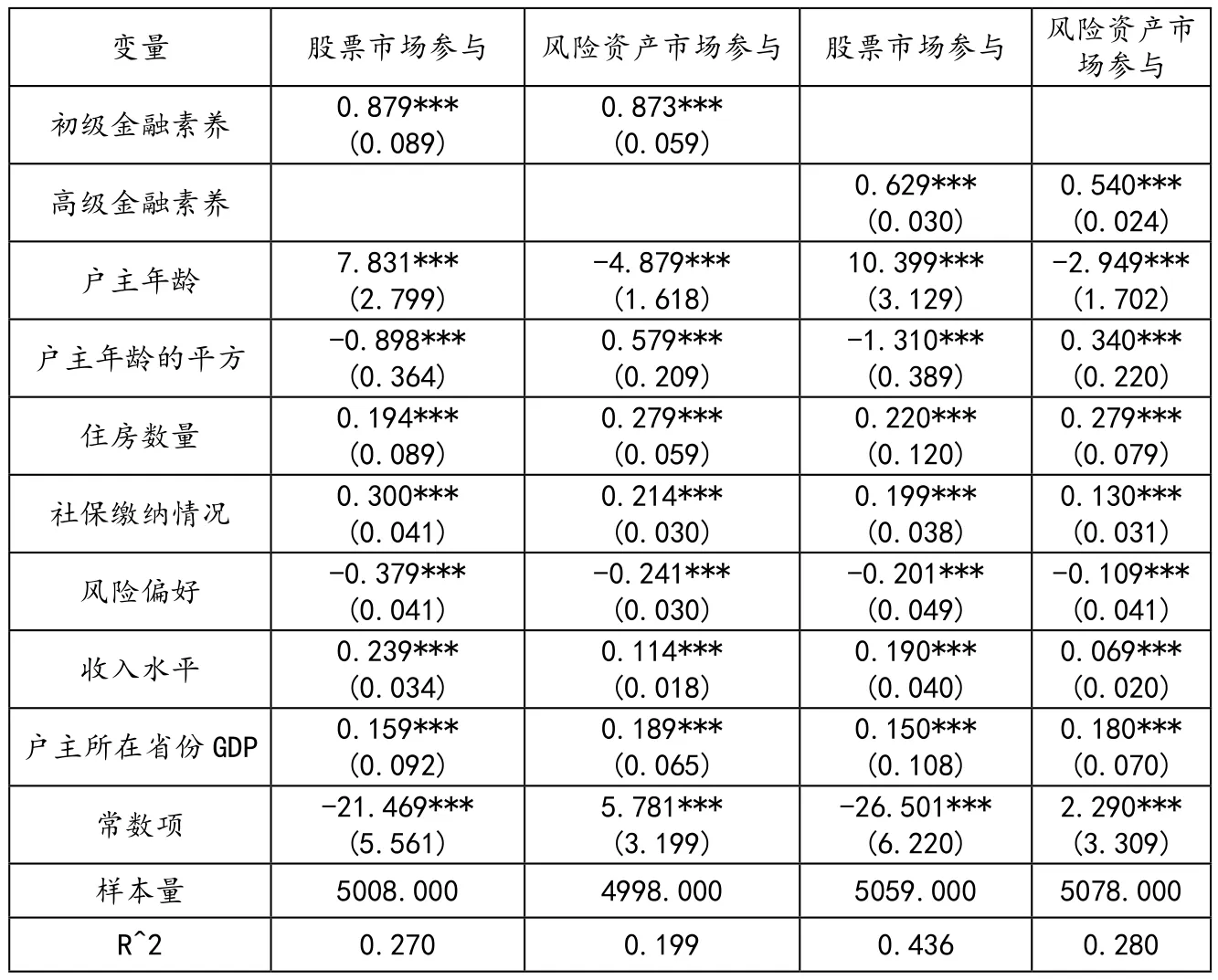

运用Probit模型分析金融素养对家庭金融市场参与的影响,实证分析结果如表3所示。

表3 金融素养对家庭金融市场参与的回归结果

通过实证分析结果发现,无论是初级还是高级金融素养都对家庭金融市场参与的回归系数都为正,说明金融素养对家庭金融市场参与具有正向的引导作用,从而验证了H1假说。具体来看,初级金融素养对股票市场参与和风险市场参与的系数为0.879和0.873,均高于高级金融素养的0.629和0.540,由此可见,初级金融素养对家庭金融市场参与的影响作用高于高级金融素养,假设H2成立。

五、稳健性检验

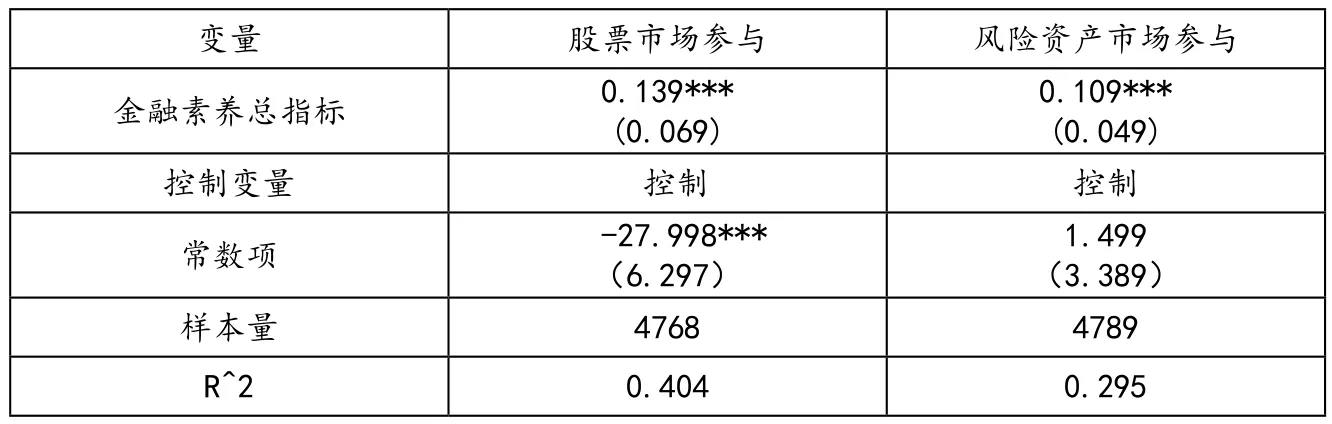

通过对CHFS调查问题中涉及金融素养的8个题目合成金融素养总指数,对Probit模型进行稳健性检验,检验结果如表4所示。

表4为金融素养总指标对家庭金融市场参与的回归结果。从分析结果来看,金融素养总指标对家庭股票市场参与和风险市场参与均有正向引导作用,回归结果具有稳健性。

表4 金融素养总指数对家庭金融市场参与的回归结果

六、主要对策及建议

根据以上研究发现,金融素养可以在一定程度上引导居民家庭资产在金融市场上的配置。下面将从家庭层面、政府层面和金融机构层面这三个角度针对性地提出改善建议:

(一)家庭层面

根据前文分析总结得出:当前,我国居民的金融素养水平还处于偏低的状态中,较低的金融素养水平会使得家庭金融市场的参与度较低,使得居民不善于利用多样化的投资组合降低投资风险进而获取收益。因此,广大居民应当积极主动地深入学习和了解金融知识,以提高自身的金融素养水平和金融资产配置能力。随着互联网技术的发展,我国居民可以利用手机软件、公众号等关注经济金融的信息,积极参与金融课程的培训,利用碎片化的时间在相关网络平台上学习相关的金融知识,这些都能帮助居民改善家庭资产的配置能力,最终国民金融素养的提高在一定程度上也可以优化整个社会的资产配置。

(二)政府层面

首先,应增加对促进居民金融素养水平的资金投入,教育作为公共物品是提升居民金融素养的有效方式,金融教育需引入青年群体的课堂,帮助他们树立正确的金融投资意识,对青少年人群普及金融知识能够有效地提高我国整体金融素养水平。其次,政府也应意识到现如今我国的城乡居民在金融素养水平以及资产配置能力方面存在的明显差异,应按地区差异配以不同的金融教育政策,更加注重西部地区以及农村居民的基础投资能力,加速优化金融教育体系,制定出有效的教育方案。最后,面对花样百出的金融诈骗手段,政府应加强预防和补救工作,制定严厉的针对金融诈骗的政策法规,并向广大居民尤其是老年人普及,帮助他们远离金融诈骗。

(三)金融机构层面

一般来说,金融机构是畅通个人投资者参与金融市场的重要渠道,减少信息不对称,帮助广大居民及时了解金融市场以及金融产品是金融机构的职责。金融机构应切实根据客户的现实需要以及家庭资产状况,帮助客户优化资产配置,主动传导金融知识,协助客户做出更加合理的投资理财决策。

一是金融机构可以为广大客户开设线上和线下的金融知识辅导课程,让投资者组成团体相互交流并帮助他们获取金融资讯,帮助客户学习更合理的家庭资产配置方式。二是可以通过开设公众号,在公众号上经常性发布有关金融市场的最新动态并呼吁客户加以关注,定期举办各类金融专业的知识讲座,分发有关金融专业的知识书籍,向广大居民介绍正确的投资理念,并且宣传一些金融诈骗的典型案例,提升居民防范金融诈骗的能力。