ESG表现对企业财务绩效的影响研究

——基于媒体关注视角

2022-03-18李江涛潘移江

李江涛,潘移江

(中国地质大学(武汉)经济管理学院,湖北 武汉 430070)

一 研究综述

ESG中国论坛2021夏季峰会上明确指出ESG将被纳入到企业社会履责的重点工作,意在着力促进我国碳达峰、碳中和背景下企业的绿色转型。自2018年我国证监会修订的《上市公司治理准则》正式确立ESG信息披露的基本框架以来,我国对企业ESG的重视程度越来越高,企业依靠对ESG理念的运用提升企业的经济价值、社会价值和环境价值,促进企业可持续性绿色发展。这将有力推动国家“双碳”目标的达成,早日实现“十四五”规划和2035年远景目标对绿色低碳发展模式转型的愿景。

ESG是囊括了环境、社会和治理的价值理念,区别于仅关注企业经济效益创造的传统财务指标,其从非财务的角度全面评估企业可持续发展的能力。该理念启蒙于19世纪的宗教社会团体的伦理投资理念,1992年联合国发布的《21世纪议程》正式将ESG 表现纳入企业管理者、投资者的决策,此后,经过不断发展与延伸应用,ESG已然成为企业管理者用于经营企业的价值理念,投资者用于评估投资对象的评价工具和投资策略。

提升企业ESG表现是否能同时兼顾企业经济价值的发展成为企业管理者对ESG价值理念取舍的关键问题。目前已有的对企业ESG与企业财务绩效关系的研究可分为两类。第一类,企业ESG表现对企业财务绩效具有消极影响,此结论源于新古典主义,认为为履行社会责任付出的成本与股东利益最大化相矛盾。国外学者Sanches Garcia、Duque-Grisales等通过实证分析验证该观点,而国内鲜有对此观点的认同研究,但朱乃平等通过对我国高新技术企业研究,认为从短期来看企业承担社会责任对财务绩效没有显著影响[1]。第二类,企业ESG表现对企业财务绩效具有正向影响,该理论观点占据主要地位。国外学者Aybars A运用两阶段最小二乘法(2SLS)和三阶段最小二乘法(3SLS)的工具变量进行的联立方程估计证实了ESG综合得分与盈利能力(ROA)之间的显著正相关关系[2]。国内学者张琳等[3]、李井林等[4]均以我国A股上市公司为研究样本,证实了该理论在我国企业中的适用性。

在对企业ESG表现与财务绩效的相关性研究中,部分学者引入中介变量,深入探讨其内部机制作用。例如仝佳基于融资约束[5],李井林等基于企业创新的中介效应实证研究。对于媒体关注的中介作用研究,Steven F Cahan等[6]、耿云江等[7]认为媒体关注度对企业社会责任(CSR)与企业价值之间的关系起到中介作用。此外,关于媒体关注的作用,国内学者更多关注的是其调节作用[8-9]。

综合上述文献分析,国内外对ESG与企业财务绩效研究较为充分,但仍存在以下几点问题:(1)由于ESG评价体系近年来才逐渐发展成熟,因此早期的文献多采用单一的社会责任(CSR)或者环境责任作为变量研究,忽视了社会、环境、治理的共同影响;(2)多数研究对企业财务绩效的衡量采用托宾Q值、ROA、ROE等指标,少见使用更为准确的经济增加值EVA作为衡量指标;(3)国内学者多关注媒体关注在企业ESG与财务绩效间发挥的调节作用,然而调节效应与中介效应存在差异,部分学者在研究中对两者概念有所混淆[10]。由此,本文以企业ESG表现为核心解释变量,以经济增加值EVA作为被解释变量,探讨企业ESG表现如何通过媒体关注对企业财务绩效产生影响。

二 理论分析与研究假设

(一)企业 ESG表现与企业财务绩效

国内外关于企业 ESG表现与企业财务绩效关系的讨论仍存在争议,但颇多的实证研究和理论分析证明了正向促进的观点结论[11]。LópezToro Alberto A等以Nasdaq智能制药指数中的上市公司为样本,发现制药跨国公司将可持续发展的投资重点放在ESG上从而增加企业价值[12]。袁业虎等通过研究国内A股上市公司也发现ESG评分高的公司会产出好的绩效。

从企业社会责任方面来看,企业通过社会履责帮助企业树立良好的社会公众声誉,这对企业经营是极其有利的。Steven F Cahan、Seong K Byun等对此都表示认同。从企业环境责任方面来看,一方面,企业通过对绿色环保方面的投入可向公众展现企业可持续发展的能力,获得更多的市场关注度;另一方面,各国政府为促进企业绿色转型、改善气候环境提出有利的财政优惠,为履行环境责任的企业发展提供了良好的政策环境。从企业治理方面来看,企业治理结构的完善有助于企业作出更准确的、更高效的决策。胡晓明等[13]、石大林等[14]通过研究独立董事制度及董事独立性问题验证了此观点。因此,本研究提出假设1。

H1:企业ESG表现对企业财务绩效具有正向促进作用。

(二)企业ESG表现与媒体关注

随着数字化信息时代的发展,媒体关注在资本市场信息披露与解决信息不对称问题方面发挥着重要作用。刘海龙等提出一种新型的企业生产函数SR(社会声誉)=φ(CSR(社会责任))=GN(媒体利好消息),毫不避讳地指出没有所谓“静悄悄”的社会责任[15],媒体关注逐渐成为企业ESG表现的重要渠道。

在社会责任方面,Narisa Tianjing Dai等通过对中国企业的研究发现:发布更高质量的企业社会责任报告的中国公司会得到更高水平的政府认可和媒体认可[16]。在环境责任方面,孙芳城等对沪深A股企业实证研究得出媒体关注与环境绩效具有正相关关系[17]。在治理责任方面,王娟等发现重污染行业上市公司治理水平会对媒体关注产生积极的影响[18]。因此,本研究提出假设2。

H2:企业ESG表现对媒体关注具有正向促进作用。

(三)企业 ESG 表现、媒体关注与企业财务绩效

媒体关注是一种将信息传播给大众的方法形式,在资本市场中,媒体关注将企业ESG表现状况传达给利益相关者,帮助他们做出更好的决策。Seong K. Byun等将媒体报道视为一种特定渠道,通过这样的渠道,企业社会责任活动才能对企业价值产生真正的影响[19]。陈翔宇等[20]、许华等[21]分别验证了履行企业治理责任、环境责任可通过媒体关注提升企业价值。因此,本研究提出假设3。

H3:媒体关注在ESG表现对企业财务绩效的影响中具有中介作用。

综上分析,本研究提出以下假设:

H1:企业ESG表现对企业财务绩效具有正向促进作用。

H2:企业ESG表现对媒体关注具有正向促进作用。

H3:媒体关注在ESG表现对企业财务绩效的影响中具有中介作用。

三 研究设计

(一)样本选取与数据来源

2021年南方财经国际论坛发布《“双碳”使命下的ESG实践路线图暨中国上市公司ESG发展评价报告(2021)》,该报告将国内上市公司ESG表现作为研究对象,根据企业股权属性、行业特征、上市板块等分类标准报告了我国上市企业ESG发展状况及实质性问题。据报告显示,我国医药制造行业ESG报告披露相比其他行业更为完善,这为研究ESG表现对企业财务绩效的影响提供相对充实的数据基础。此外,医药制造行业是关乎国家民生健康的重要行业,理应承担更多的社会环境责任,探讨医药制造型企业ESG表现与其财务绩效之间的机制作用,分析医药制造型企业可持续性发展路径是具有现实意义的。因此,本研究以证监会《上市公司行业分类指引(2012修订版)》为标准选取中国A股医药制造行业上市公司2015—2019年数据作为研究样本。

企业ESG表现数据来源于彭博(Bloomberg)数据库,媒体关注数据取自CNRDS数据库,企业财务绩效数据来源于CSMAR数据库。本文还对数据采取以下处理:一是剔除状态为ST的企业;二是剔除变量观测值缺失的样本,最终得到75家医药制造型企业,共计355个样本值。

(二)变量定义

被解释变量——经济增加值(EVA)。国外学者 Dennis G Uyemura等通过 ROA、ROE、EVA等方法对美国100家最大的银行控股公司进行价值研究,首次指出EVA较传统财务衡量指标更能反映企业价值及财务绩效[22]。在此研究基础上,高绍福和王瑾以国内医药上市公司为样本再次验证了EVA能反映出更有效真实的企业财务绩效[23]。由此,本文采用EVA(单位为百万元)作为衡量企业财务绩效的变量。

解释变量——企业ESG表现(ESG)。企业ESG表现以彭博(Bloomberg)ESG评分为指标,该评分体系将企业环境、社会、治理赋予相同权重进行评分加总,满分100分,分数越高表明该企业ESG表现越好。

中介变量——媒体关注度(Media)。媒体关注度依据CNRDS数据库中企业相关内容出现在网络媒体新闻的总数数据,采用了杨洁等对媒体报道数据处理方法,取该数据加1后的自然对数[24]。

控制变量。本文将企业规模(Size)、杠杆水平(Lev)、成长性(Growth)、企业年龄(Age)、股权集中度(Top1)、企业性质(Soe)以及年度虚拟变量(Year)作为控制变量。具体变量定义见表1。

表1 变量定义

(三)模型构建

本文根据理论分析与研究假设构建以下模型:

其中,α0、β0、γ0为常数项;αi、βj、γk(i=1~8,j=1~8,k=1~9)为各变量系数;ε1~ε3为误差项。

模型(1)对企业ESG表现与EVA的相关性进行检验,模型(2)和(3)验证媒体关注中介效应。借鉴温忠麟[25]新的中介效应检验流程:第一步,检验模型(1)的系数α1是否显著,显著以中介效应立论,不显著为遮掩效应。第二步,检验模型(2)的系数β1和模型(3)的系数γ2的显著性,两者皆显著表明间接效应显著,继续进行第四步,若存在至少一个不显著,则进行第三步。第三步,用Bootstrap法直接检验假设β1γ2=0,显著为间接效应显著,进行第四步,否则不存在中介效应。第四步,检验系数是否显著,若不显著说明只有中介效应。若显著则说明直接效应显著, 进行第五步。第五步,若β1γ2和γ1同号表明媒体关注在企业ESG表现对财务绩效的影响中具有中介效应,异号表明媒体关注只存在遮掩效应。

四 实证结果分析

(一)主要变量描述性统计

表2展示了主要变量的描述性统计结果,被解释变量EVA最大值为4 389,最小为-1 768,标准差为755.4,表明医药制造行业内企业财务绩效存在较大差异,存在行业内发展不平衡的问题。解释变量ESG最大值仅为59.92,不足及格水平,医药制造行业虽ESG披露率较高,但ESG总体表现较差,比较落后。中介变量媒体关注度最大为8.095,最小为1.946,均值为5.399,由于部分医药制造企业媒体关注度较低使得整体行业媒体关注度水平总体呈现低水平态势。

表2 描述性统计

(二)相关性分析

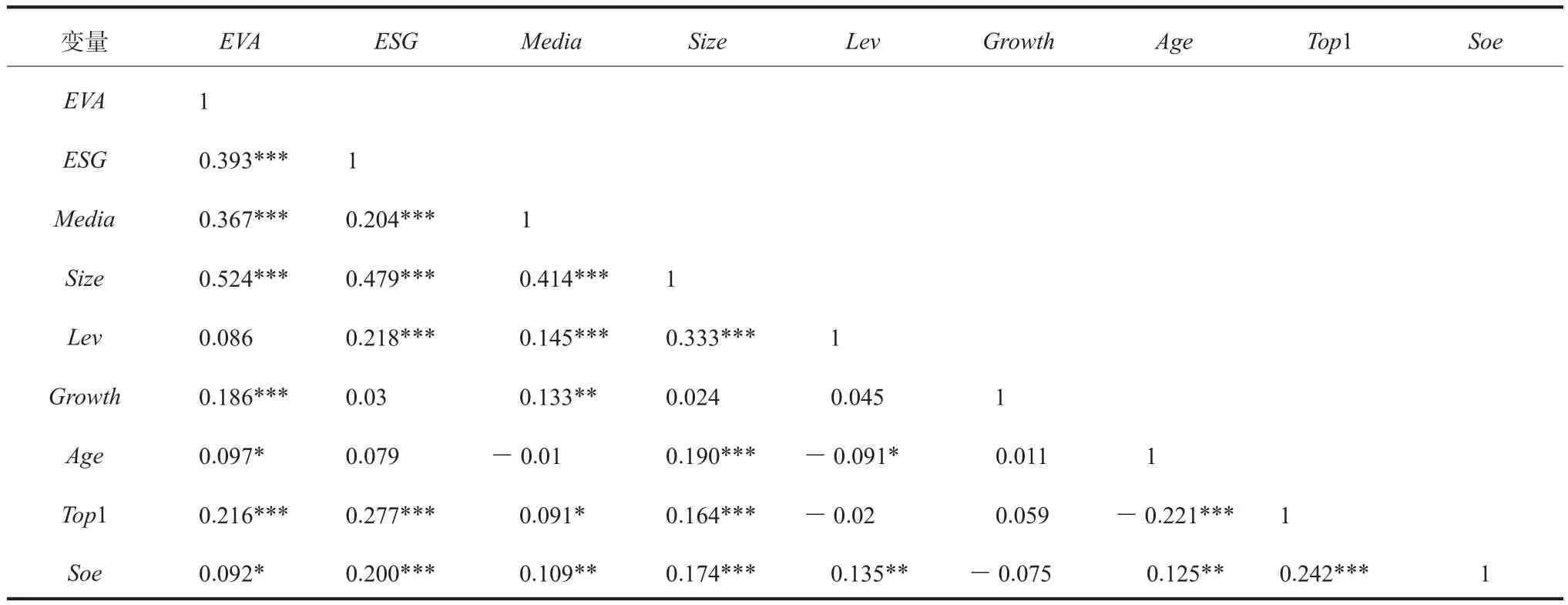

表3相关性系数矩阵显示,EVA与ESG在1%的水平下显著正相关,ESG与Media也在1%的水平下显著正相关,初步验证了假设1、假设2。此外,控制变量中除杠杆水平(Lev)外其余均与EVA分别在10%和1%水平下显著正相关。

表3 相关性分析

(三)回归结果分析

根据温忠麟新的中介效应检验步骤,结合表4回归结果得出,首先模型1的EVA与ESG的系数α1在5%的水平下显著,假设1成立,因此以中介效应立论。其次,模型2的系数β1和模型3的系数γ2也在5%的水平下显著,假设2成立,媒体关注度的间接效应显著。接着,模型3的EVA与ESG系数γ1显著正相关,说明媒体关注度的直接效应显著。最后,β1γ2和γ1同号表明媒体关注在企业ESG表现对企业财务绩效的影响中具有中介效应,假设3成立。

表4 回归分析

(四)稳健性检验

为确保研究结果的稳健性和可靠性,选择更换企业EVA计算方法。原检验中的EVA计算采用的是CSMAR数据库中口径二的计算方法,稳健性检验选取口径一的EVA计算结果,该计算参照的是国资委《中央企业负责人经营业绩考核暂行办法》。如表5所示,模型1的系数α1在5%的水平下显著,假设1成立;模型2 的系数β1和模型3的系数γ2也在5%的水平下显著,假设2成立,间接效应显著;模型3的系数γ1显著正相关,即直接效应显著;且β1γ2和γ1同号,假设3成立。表明在更换EVA计算方法条件下,媒体关注在企业ESG表现对企业财务绩效的影响中仍具有中介效应,通过稳健性检验。

表5 稳健性检验

五 结论及政策建议

以2015—2019年中国A股医药制造行业上市公司为研究对象,探究了媒体关注在企业ESG表现与企业财务绩效间的作用。通过实证分析得出以下结论:(1)企业ESG表现对企业财务绩效具有正向促进作用。良好的ESG表现有助于推动企业财务绩效的向好发展,提升企业价值。(2)企业ESG表现对媒体关注具有正向促进作用。企业ESG表现越好,企业受媒体关注程度越高。(3)媒体关注在ESG表现对企业财务绩效的影响中具有中介作用。企业通过提升ESG表现获取更多媒体关注,继而使得企业的财务绩效提升。

基于研究结论提出以下建议:(1)政府相关部门要完善健全具有行业特色的ESG评价体系,规范企业ESG披露要求,加强对企业ESG披露的监管力度,建立行之有效的奖惩办法,积极推动企业绿色低碳转型。(2)企业要注重培养ESG价值理念,采取技术创新、研发投入等合法合理的措施履行社会、环境、治理责任。积极承担ESG披露责任,严格按照相关法律法规真实准确地出具ESG报告,杜绝ESG报告“漂绿”①“漂绿”指以失实造假的方式向公众展示企业虚假的环境履责形象。的虚假现象。(3)媒体应遵循“客观、准确、全面、真实”的原则,肩负起对社会公众的责任,发挥其传播信息的作用,客观公正地向公众和投资者展现企业形象,帮助企业吸引投资,从而提升企业价值。