国企改革抑制僵尸企业的形成吗

——以外部监管为例

2022-03-18张俊美许家云

一、引 言

处置僵尸企业是中国产业升级和供给侧改革中亟待解决的难题之一。产业升级必然伴随新兴产业的兴起及夕阳产业的衰退,这一过程中包含着大量的企业进入和退出。然而,由于政企“合谋”、银行规避不良贷款等多种原因,部分本应退出市场的低效率企业靠外部“输血”继续存在于市场中

,最终形成“僵而不死”的僵尸企业。大量研究指出僵尸企业对一国经济发展存在诸多的负面影响。例如,Ahearne和Shinada(2005)认为僵尸企业的存在是导致日本经济停滞的原因之一

;Shen和Chen(2017)发现僵尸企业导致中国产能过剩并通过排挤效应恶化了这一情况

;Andrews和Petroulakis(2019)通过使用欧洲11国数据发现僵尸企业的增加导致市场拥挤并抑制高生产率企业的增长

。因此,僵尸企业问题不容忽视,加速僵尸企业出清有利于促进企业实现正常的进入/退出,释放经济资源,重新焕发市场经济活力,促进产业升级。国家层面也逐渐注意到僵尸企业的危害性。自2013年起,僵尸企业开始在政府会议中屡被提及,在此背景下研究如何抑制僵尸企业的形成及促进僵尸企业出清具有重要的现实意义。

对式(7)和(8)依次求p和q的偏导数得到雅可比矩阵,通过对复制动态方程的分析,复制动态方程的平衡点就是(渐进)局稳定的,该平衡点即为演化稳定策略,可知存在以下五种情况:

同时,国有企业是国民经济发展的中坚力量,为我国经济建设做出了巨大贡献,但也存在一些“疑难杂症”。例如,委托-代理问题、政企不分家等导致国有企业在一定程度上缺乏竞争力及创新精神,但同时它又能获得较多的资源,从而阻碍了行业的资源配置。相比于其他所有制性质的企业,国有企业在国民经济及就业中往往扮演着更为重要的角色,在面临倒闭、资不抵债时更易获得国家及银行“输血”,致使其更难以及时退出市场,进而成为僵尸企业。虽然在各种所有制形式的企业中都存在僵尸企业,但国有企业中僵尸企业占比最高

,因而重点考察国有僵尸企业的问题更具重要意义。此外,为克服国有企业存在的弊端,政府不断出台相关政策以促进国企改革,提高国有经济的竞争力。其中,一个重要举措为2003年4月6日成立国务院国有资产监督管理委员会(即“国资委”),使国企改革迈入了新阶段。国资委的成立旨在通过指导推进国企改革和重组、对监管企业进行业绩考核等手段使国企资产保值增值。在此之前,国有企业由多个部门共同监督管理,存在权责不清、管理混乱低效等问题,国有资产保值增值的责任难以落实

。那么,一个自然的问题是:国资委成立带来的外部监管的增强究竟产生了怎样的经济效益呢?本文使用2000—2007年企业层面微观数据,从僵尸企业的视角出发,考察外部监管增强对国有企业和行业资源配置的影响,可能的边际贡献如下:

第一,拓展如何依靠非市场机制促进国有僵尸企业出清的研究。本文重点关注国有僵尸企业,全面分析外部监管在国有僵尸企业处置中的作用。鉴于国有企业关系国计民生,通常需向市场提供公共品,兼顾维护社会稳定,具有一定的公益性质,利润最大化往往不是其最终目标,因而完全依靠市场机制完成国有僵尸企业的出清可能并不适用于所有国有企业,外部监管作为一种非市场方式能否弥补市场机制在国有企业中的缺失、抑制僵尸企业的形成呢?下文对此展开实证检验,目前鲜有文章从该角度研究僵尸企业的出清问题。另外,首次探讨外部监管是否通过提高国有企业所有制改革成效进一步抑制了僵尸企业的形成,从而识别僵尸企业处置中市场机制与非市场机制的叠加作用。

第二,延伸国企改革如何促进资源优化配置的研究。僵尸企业自身几乎没有创收能力,但凭借一些非经济因素仍能得到补贴或贷款,挤占了正常企业的资源,使社会经济资源流向低效率的经济主体而形成资源错配。本文进一步考察国资委成立带来的外部监管增强是否通过减少国有僵尸企业降低了资源错配程度,发现这一渠道是成立的且外部监管主要通过减少国有僵尸企业来促进企业间的资源再配置,对深化国有企业改革、促进僵尸企业出清以优化市场资源配置具有一定的参考意义。

二、相关文献综述和机制分析

(一)相关文献综述

与本文直接相关的文献有两类:一类是关于僵尸企业处置的研究;另一类是关于国企改革绩效的研究。

H

:国资委成立带来的外部监管可能通过提高企业资产收益率、生产率、创新能力及实际支付利息和减少理论支付最小利息来降低国有企业成为僵尸企业的概率。

2.关于国企改革绩效的研究。大多数文献集中于对国有企业所有制改革的研究上,与本文最为接近的是方明月和孙鲲鹏(2019)的研究,他们发现混合所有制改革有利于僵尸企业“治愈”

。目前,关于国有企业所有制改革成效的文献已较为充分,但国企改革是一项庞大的系统工程,国企改制只是其中的一部分,且这一政策不可能覆盖所有类型的国企。此外,国企改制中也存在不少的问题(如国有资产流失严重等)。2003年,国资委的成立使国企改革进入一个新的阶段,目前对这一改革成效的研究还不充分。盛丹和刘灿雷(2016)、刘灿雷等(2020)发现国资委成立带来的外部监管增强改善了国企经营绩效,提升了国企改制成效并促进国有企业的创新水平

。基于此,本文进一步考察国资委成立对僵尸企业处置及行业资源配置的影响。

(二)机制分析

1.企业经营表现。这里,僵尸企业主要指已停产、半停产、资不抵债或一直处于亏损状态却依靠国家补贴或银行贷款继续经营的企业。可见,僵尸企业的一大特点是经营绩效不佳,在现有僵尸企业的处置方法中,通过提高僵尸企业经济绩效而使其复活不失为一条有效路径。一般来说,企业资产收益率提高时,表明企业具有更强的创收能力,其对政府补贴和银行贷款的依赖程度大大降低,进而成为僵尸企业的概率也下降。同时,国资委的成立通过加强监管促使政企分家,以促进国有企业的资产保值增值,因而该举措可能导致企业资产收益率提高。事实上,盛丹和刘灿雷(2016)发现国资委成立确实对企业利润和规模具有改善作用

。据此,我们认为国资委的成立可能通过提高企业资产收益率来降低国有企业成为僵尸企业的概率。此外,现有研究指出国资委成立对国有企业生产率和创新能力具有改善作用

,而企业生产率和创新能力的增强是提高企业经济活力和竞争力的关键渠道。当企业竞争力提升时,僵尸企业可能起死回生或促使原本即将成为僵尸企业的企业重新调整后又回到正常企业的轨道

。

根据Caballero等(2008)的研究,若企业实际支付利息低于按市场利率计算的理论最小利息时,则认为该企业获得了银行的利率优惠并被识别为僵尸企业

。依此识别方法,企业实际支付利息增加或理论支付最小利息减少,该企业成为僵尸企业的概率将下降。国资委的成立通过加强清产核资、政企分家和业绩考核等外部监管使国企运营更加规范化和市场化,银行在此背景下对国有企业(或面临改制的国有企业)予以信贷优惠时不确定性将增加,可能有选择地进行信贷优惠或减少对部分国有企业的信贷优惠,从而增加国有企业的利息支出。因此,我们预期国资委的成立可能通过增加企业实际支付利息或减少理论支付最小利息来降低国有企业成为僵尸企业的概率。

老四的离去让我紧张起来。空气中散发着冷飕飕、阴森森的气息,把我们留给艾瑞克,就像把一群小孩留给一个整天磨刀霍霍的保姆看着一样。

1.关于僵尸企业处置的研究。Fukuda和Nakamura(2011)根据日本数据分析僵尸企业的复活问题,发现缩减僵尸企业的雇员及出卖其固定资产有利于促进僵尸企业复活

。蒋灵多和陆毅(2017)通过中国数据发现最低工资标准的实施抑制了僵尸企业的形成

。Borio和Hofmann(2017)认为历次经济周期后利息的下降可能降低了僵尸企业重组和退出的财务压力

。蒋灵多等(2018)通过实证分析发现外资管制放松有利于降低行业中僵尸企业的比例

。卢树立和何振(2019)发现金融市场扭曲促进了僵尸企业的形成

。范子英和王倩(2019)发现来自上级政府的转移支付降低了补贴的效率,从而增加企业僵尸化的概率

。黄雨秀(2019)使用上市公司的省级面板数据,从政府管制的视角考察地方国资委设立对僵尸企业的影响,发现地方国资委的设立促进了上市公司中僵尸企业的形成

。

2.僵尸企业的动态变化。从动态视角看,减少僵尸企业可从两个维度着手:一是减少新僵尸企业的形成;二是加快现有僵尸企业的处置。其中,处置现有僵尸企业包括促进现有僵尸企业复活和退出。综上,国资委成立带来的外部监管可能会改善国有企业的表现,提高企业的竞争力,因而我们预期外部监管能抑制新僵尸企业的形成。同样地,对于现有僵尸企业,外部监管将促进其竞争力增强,企业逐渐盈利并与其他企业展开竞争,逐步摆脱银行“输血”的局面,最终实现复活而变为正常企业。此外,外部监管有利于政企分家,规范企业市场化经营,从而减少银行及政府对僵尸企业的补贴,以促进资不抵债的僵尸企业退出市场。

H

:国资委成立带来的外部监管可能通过抑制新僵尸企业的形成及促进现有僵尸企业复活或退出来减少国有僵尸企业。

3.国企改制。早在20世纪90年代,我国已开始推行国有企业所有制改革,通过国有企业改为混合所有制企业或民营企业等非国有形式企业来增强企业活力,以改善企业经营绩效。目前,已有大量研究发现国企改制确实促进了企业经营绩效的提升并提高了资源配置效率

。鉴于此,我们预期国企改制可能焕发了企业经济活力,从而抑制僵尸企业的形成。另外,盛丹和刘灿雷(2016)发现外部监管确实提高了国企改制成效

。因此,我们预期外部监管通过作用于国企改制来抑制僵尸企业的形成。

“巴洛克”是一种代表欧洲文化的典型艺术风格,追求宏伟、奔放、夸张的效果,而巴洛克音乐的特色便是“速度与激情”!维瓦尔第是当时意大利巴洛克音乐的“高产大户”,他一生创作过六百多首作品,其中最出名、最有新意的就是《四季》。维瓦尔第给《四季》中的每首协奏曲都单独取了名字,分别是《春》《夏》《秋》《冬》,这就是最早的“标题音乐”。相传他还巧妙地为每首作品配上了唯美的十四行诗,这也是之前的音乐家没做过的(至于那诗到底是不是他本人写的,就无从知晓了)。

H

:国资委成立带来的外部监管通过提高国有企业所有制改革成效来降低国有企业成为僵尸企业的概率。

CYP2C9基因多态性对非甾体抗炎药代谢及其消化道出血的影响……………………… 韩俊萍,李嘉琪,吴跃章,等(1·35)

三、模型设定、变量选择与数据说明

(一)模型设定

本文采用倍差法,以国资委成立作为准自然实验,考察外部监管对僵尸企业形成的影响,并构建如下的基准倍差法模型

参考蒋灵多和陆毅(2017)的做法,在基准回归中使用线性回归方法进行考察,在稳健性检验中又进行了一组非线性回归。

:

=

+

×

+

+

+

+

众所周知,僵尸企业通常效率低下、创收能力微弱,往往通过银行信贷和政府补贴“苟活”,但这一生存方式挤占了正常企业本应拥有的社会资源,从而造成资源错配

,不利于激活市场经济。同时,现有研究也发现国有企业是我国制造业企业资源错配的主要原因之一,但在2004年之后国有企业的生产率有所提升,资源错配程度下降。聂辉华和贾瑞雪(2011)指出这一现象产生的原因可能与我国大部分地区成立了国资委有关

。那么,国资委的成立是否通过减少国有僵尸企业而优化了资源配置?接下来,我们详细考察此问题。

(1)

其中,

、

分别表示企业和年份;

表示企业是否为僵尸企业的虚拟变量,若企业

在

期是僵尸企业,则

取值为1,否则取值为0;

为处理组的虚拟变量,与盛丹和刘灿雷(2016)的做法类似,

=1表示国有企业(为处理组),

=0表示外资企业(为参照组)。其中,国有注册资本金占比不低于50

和企业控股类型为国有的企业定义为国有企业,外商资本金占比不低于50

的企业定义为外资企业

。

为外部监管的虚拟变量,国资委成立之后(即2003年之后的年份),我们选取

=1,否则取值为0。估计系数

是我们关注的焦点,所有估计结果的标准误差均在企业层面进行聚类调整。关于控制变量集合

:企业生产率(

),使用OP法测算得到;企业规模(

),采用企业销售额并取对数,企业销售额以1997年为基期平减工业品出厂价格指数得到;企业年龄(

),以当年年份与企业开业年份的差衡量;企业资本密集度(

),采用固定资产与从业人员年平均人数的比值并取对数,以1997年为基期的固定资产投资价格指数对固定资产进行平减处理;企业负债率(

),以企业负债与资产总额的比值衡量;企业利润率(

),采用企业利润与销售额的比值;企业是否出口(

),当企业出口时,

取值为1,否则取值为0。

和

分别表示企业和年份层面的固定效应,

表示随机扰动项。

(二)僵尸企业的识别

当前,关于僵尸企业的识别方法主要包括CHK法、FN-CHK法及FN-CHK修正方法三类。在基准回归中,本文主要借鉴唐语嫣等(2017)的做法来识别僵尸企业并构造变量

具体的计算公式详见唐语嫣等(2017)的研究,限于篇幅,此处不再展示,作者备索。

。考虑到稳健性的需要,我们分别使用下述3种方法识别僵尸企业。根据唐语嫣等(2017)的僵尸企业识别方法构造变量

时,其中的利润总额可能包含政府补贴等非经营性收入,而实际利润可能为负,从而将一部分僵尸企业识别为非僵尸企业

。与唐语嫣等(2017)的稳健性做法一致,我们使用营业利润代替利润总额再次识别僵尸企业,得到的僵尸企业记为

。参考王永钦等(2018)的方法,识别后得到的僵尸企业记为

。另外,基于构造

中僵尸企业的识别方法,我们根据聂辉华(2016)的动态识别法对其进行修正,认为只有连续两年被识别为僵尸企业的企业才被最终认定为僵尸企业并记为

。

这样一来,你的上司会认真地考虑刚才给你下达的任务或要求的合理性。你与上司的沟通就会融洽许多,紧接着接下来的工作会容易很多,让老板也明白了你的难处,做得不好也不会怪你,做好了对你更加赞赏。

(三)数据说明

=

+

+

×

+

+

+

+

四、基本估计结果

(一)基准回归结果

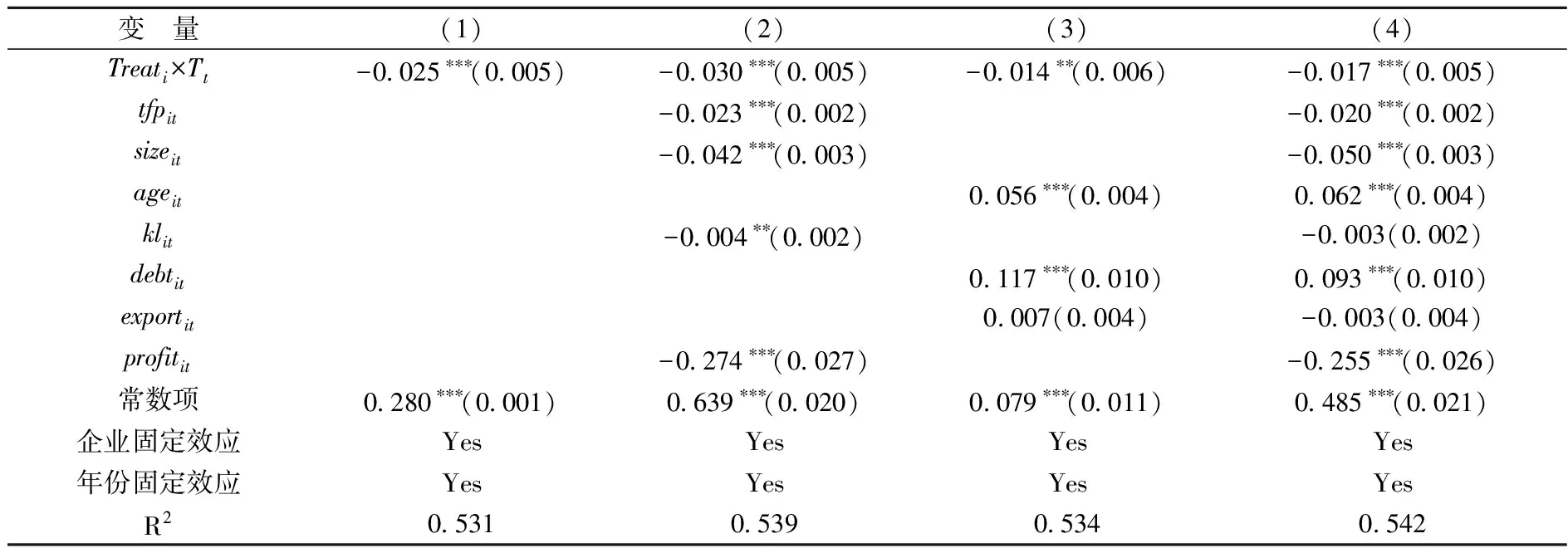

我们根据模型(1)考察对国有企业的外部监管增强是否抑制了僵尸企业的形成(结果见表1所示)。(1)列为仅控制企业和年份固定效应而未加入其他控制变量的结果,交互项

×

的系数显著为负。(2)、(3)列为分别加入部分控制变量的结果,

×

的系数依然显著为负。(4)列加入了所有控制变量,

×

的系数在1

的水平上显著为负,表明增强对国有企业的外部监管确实抑制了僵尸企业的形成,且该结论不随计量模型的改变而改变。

(二)稳健性检验

为进一步验证基准回归结果的可靠性,本文使用多种方法进行稳健性检验。其一,参考蒋灵多和陆毅(2017)的做法,我们使用2000—2003年的样本并以∑

×

代替模型(1)中的

×

进行回归(

为一系列年份虚拟变量)

。结果表明,

×

的回归系数都不显著,验证了平行趋势的成立。其二,根据Lu和Yu(2015)的做法,在模型(1)中加入

×

以检验企业是否具有预期效应(

表示是否为2003年)

。结果显示,该项并不显著,表明预期效应并不存在。其三,依照Li等(2016)的做法,我们将处理组与参照组的选择改为随机

,构造新的核心解释变量再次进行回归,并将这一随机过程重复500次,从而得到反事实估计系数的分布状况。反事实系数分布图显示,反事实估计系数基本分布在0值附近,该安慰剂检验依然支持本文的基本结论。其四,在基准回归模型中加入行业层面的关税水平和外资企业数目,以控制贸易自由化和2002年外资管制放开政策的影响,发现其他政策冲击并不影响本文的基本结论。其五,我们把基准回归中的多期倍差法替换为仅使用2003和2005年两期样本下的两期倍差法进行估计,本文的基本结论依然成立。其六,鉴于因变量为虚拟变量,我们还使用xtlogit模型进行一组估计,结果亦与基准回归一致。其七,更换僵尸企业的识别方法,使用上文构造的

、

和

进行估计,发现结论依然稳健。最后,我们将基准回归中的参照组由外资企业替换为私营企业进行一组估计,发现结果依然支持本文的基本结论

。

(三)影响渠道检验

以上研究,我们仅考察外部监管对僵尸企业的平均影响效应,并没有考虑上述影响在不同样本之间的差异。接下来,我们分别从行业和地区的视角进行探讨。

=

+

×

+

+

+

+

(2)

其中,

表示一系列渠道变量(即企业经营表现):资产收益率(

),以营业利润与固定资产总额的比值衡量;劳动生产率(

),采用企业总产出与从业人员年平均人数的比值并取对数;资本生产率(

),采用企业总产出与固定资产的比值并取对数;企业创新能力(

),采用新产品产值并取对数;企业实际支付利息(

),采用企业利息支出并取对数

;理论支付最小利息(

),采用僵尸企业识别中估算的利息支出减去估算的利息收入的差值并取对数。其他的变量同前,此处及下文不再赘述。表2的回归结果显示,外部监管显著增加了国企的资产收益率、劳动生产率、资本生产率、创新能力、实际支付利息及理论支付最小利息,但外部监管对理论支付最小利息的影响不符合预期。

根据中介效应模型的设置,第二步是对模型(3)进行回归:

本文实证分析中使用2000—2007年的工业企业数据库。该数据来自国家统计局的工业企业统计数据库,由主营业务收入大于或等于500万元的非国有企业和所有国有企业组成。考虑到2002年颁布新的《国民经济行业分类》并于2003年正式实施,为统一口径,我们依照新的行业标准对2000—2002年企业的行业代码重新进行调整并对异常值予以处理。为更准确地识别跨年份的同一家企业,我们根据Brandt等(2012)的做法构建面板数据

。为免除1998—2000年国企经历的“三年脱困”政策及2008年国际金融危机的干扰,我们最终选择2000—2007年的数据。

(3)

这里,λ是我们主要关注的系数。表3的回归结果显示,企业资产收益率、劳动生产率、资本生产率、创新能力及实际支付利息的提高均有助于抑制僵尸企业的形成,而理论支付最小利息越低,企业成为僵尸企业的概率越低。可见,外部监管确实通过提高国有企业资产收益率、劳动生产率、资本生产率、创新能力及实际支付利息抑制了僵尸企业的形成。

2.检验H

。本文建立如下的计量模型,以考察外部监管是否通过抑制新僵尸企业形成、促进现有僵尸企业复活或退出来减少僵尸企业数量:

=

+

×

+

+

+

+

(4)

其中,因变量

分别表示该企业是否为新僵尸企业虚拟变量(

)、僵尸企业是否复活虚拟变量(

)和僵尸企业是否退出虚拟变量(

)。新僵尸企业定义为上一期是正常企业、本期变为僵尸企业的企业。若企业在上一期为僵尸企业,而本期变为非僵尸企业,则认为该僵尸企业复活;若企业本期为僵尸企业,下一期不存在了,则认为该僵尸企业退出。在考察僵尸企业复活和退出时,我们仅保留企业首次成为僵尸企业及之后的样本

。表4的3列结果显示,外部监管确实显著抑制了新僵尸企业的形成,促进了现有僵尸企业的复活及退出。

3.检验H

。我们建立如下的模型(5),以考察国有企业改制是否抑制僵尸企业的形成:

=

+

×

+

+

+

+

肖成英(1979-),女,硕士,讲师,主要研究方向为非线性泛函分析和数学教育。E-mail:77361944@qq.com

(5)

其中,

表示国有企业

在观察期内是否经历了改制(即国有企业变为其他所有制企业),若经历了改制,则

取值为1,否则取值为0;

表示是否在改制之后,若在改制之后,则

取值为1,否则取值为0。

参考盛丹和刘灿雷(2016)的做法,按照外部监管实施的时间,我们将国有企业改制分为外部监管实施之前(2000—2003年)及之后(2004—2007年)两组样本

,分别对模型(5)进行回归并得到监管实施之前国企改制的系数

和监管实施之后国企改制的系数

。比较这两个系数的大小,若后者的绝对值大于前者,表示监管实施之后国企改制抑制僵尸企业的作用超过没有监管的情形,即验证外部监管确实通过作用于国企改制进一步抑制了僵尸企业的形成。借鉴Bai等(2009)的做法,我们保留观察期内至少出现3次且第一年为国有企业的样本

。由于国企改制是一个循序渐近的过程,且在改制中遵循“抓大放小”的原则,因而改制不是随机决定的

。鉴于此,本文基于倾向得分匹配进行双重差分。在匹配中,使用最近邻居1∶3的匹配方法逐年进行倾向得分匹配,为处理组找到一个合适的参照组。匹配结果通过平衡性检验,并以倾向得分值为权重进行双重差分。

本文所用《物权法》为现行有效的中文文本,三个英文译本分别取自全国人大英文版网站[8](Westlaw数据库的版本与之相同)、北大法宝数据库[9]以及威科先行法律法规数据库[10]。这四个文本分别重命名为s、t1、t2和t3。基于崔璐《中国法律术语特点及相关问题分析》[11]一文中的法律术语研究成果,笔者利用软件CorpusWordParser、Antconc和CUC_Paraconc处理数据加以人工筛选,可保证术语筛选结果的信度及效度。

(四)异质性考察

1.检验H

。我们使用中介效应模型进行渠道检验,第一步是对模型(2)展开估计:

2

上下游行业的异质性。在我国,上游行业被国有企业垄断,上游国企的改革关系着整个社会的福利。由于上游行业多为国有企业且具有一定的垄断势力,跟上文的逻辑一致,我们预期外部监管对国有企业僵尸化的抑制作用在上游行业更大。这里,我们使用中国2002年投入产出表测算行业上游度,上游度指数从大到小排序后划为三等分,以识别出上、中、下游行业。在回归分析中,我们将样本分为上游行业(

)和中下游行业(

)并设置相应的虚拟变量,再分别与

×

交互。结果显示,外部监管确实显著抑制了上游行业僵尸企业的形成,而对中下游行业无显著影响。

3

地域差异。根据本文使用的数据,国有企业主要分布在东中部地区,尤其是那些大型的掌握国家经济命脉的国有企业大多分布在东部地区。按照所在区域的不同,我们将企业划分为东部(

)、中部(

)和西部(

)地区企业并设置相应的虚拟变量,分别与

×

交互。回归结果表明,外部监管对东部和中部地区国有僵尸企业的形成具有显著的抑制作用(中部地区受益最大),而对西部地区国有企业僵尸化的抑制作用并不显著。

五、进一步研究:外部监管、僵尸企业与资源配置效率

量取30 mL酒于分液漏斗中,加入纯净水降度至5%vol,加入适量NaCl饱和。再加入50 mL CH2Cl2,振荡萃取20 min,收集有机相;重复以上步骤1次,合并有机相,无水Na2SO4干燥,温和氮气吹扫浓缩至0.5 mL。

(一)模型设定

在Hsieh和Klenow(2009)等的研究基础上

,本文构建如下的计量模型:

5.仰口线虫病。根据该病的流行病学、临床症状和病理变化,一般可做出初步诊断,但要确诊需做实验室诊断鉴别。粪便经漂浮法显微镜下检查虫卵,新鲜钩虫卵具有一定特征性:色彩深,发黑,虫卵两端钝圆,两侧平直,内有8~16个卵细胞。

=

+

+

+

+

+

(6)

超声造影是通过向体内注入造影剂来提高超声显像效果的技术,可以较好地反映组织的血流灌注情况,是彩色多普勒成像之后超声医学的再一次革命,具有里程碑式的意义。与常规超声相比,超声造影可以检出常规超声显示不清的微弱血流信息和微小病灶,叶桂宏等[4]研究发现,超声造影与增强CT扫描在肝癌病灶检出率方面无差异,且超声造影对<1cm的肝癌病灶的诊断比增强CT更有优势。

(二)资源配置效率指标的衡量

本文通过分解企业的全要素生产率来刻画制造业的资源配置情况

。借鉴Griliches和Regev(1995)对

的分解方法,我们构建如下的动态分解恒等式

:

(7)

其中,

、

和

分别表示持续存在企业、新进入企业和退出企业的集合;

为权重,借鉴聂辉华和贾瑞雪(2011)的做法,以企业

的销售额占行业

的销售总额的比重衡量

;变量的上划线表示其在(

-1)和

期的平均值。其中,行业生产率的变动主要包括“企业内效应”(Within-firm Effect)、“企业间效应”(Across-firm Effect)、“进入效应”(Enter Effect)及“退出效应”(Exit Effect)四部分。此外,我们将“企业内效应”与“企业间效应”之和定义为集约边际变动,“进入效应”与“退出效应”之和定义为扩展边际变动

,“企业间效应”“进入效应”及“退出效应”三项之和定义为资源再配置效应(

)。据此,我们可得到行业年份层面的资源再配置效应的相关数据。

(三)外部监管、僵尸企业与资源配置效率:估计结果

“正如我早上所说的,”老四说,“接下来你们要学习格斗。目的是训练人的反应力和灵活性,让身体准备好应对突如其来的困难和挑战,如果你们想在无畏派生存下去,这些技能都是必需的。”

2.资源再配置效应的分解。这里,我们将资源再配置效应分解为企业间效应、进入效应和退出效应。由表7可见,国有僵尸企业的数量并没有通过进入效应和退出效应影响行业资源再配置(后4列的

系数都不显著)。但从(1)列的结果可看出,外部监管实施之前,国有僵尸企业确实显著抑制了企业间的资源再配置,而在外部监管实施之后这一影响不显著,表明外部监管主要通过调整企业间的资源再配置来改善行业资源配置。

在通常情况下,药品生产企业向批发企业销售药品时,会对其采购数量有一下限要求,而批发企业之间的商业调拨较为灵活,对于临床用量较小或急需药品,以往药品批发企业一般采用商业调拨的方式进行采购。“两票制”执行后,商业调拨受到了限制,对此类药品的采购难度加大,采购成本增加,有可能造成短期断供。

六、结论与政策含义

本文以2003年国资委成立作为准自然实验,使用倍差法考察国资委成立带来的外部监管加强对国有僵尸企业形成的影响,并得到以下几点研究结论。第一,外部监管显著抑制了僵尸企业的形成,且这一结论具有较好的稳健性。第二,机制检验结果发现外部监管通过提高企业的资产收益率、劳动生产率、资本生产率、创新能力和实际支付利息抑制了僵尸企业的形成。从动态视角看,外部监管通过抑制新僵尸企业的形成并促进现有僵尸企业的复活和退出减少了僵尸企业的数量。此外,外部监管通过提高国有企业所有制改革成效进一步抑制僵尸企业的形成。第三,外部监管对国有企业僵尸化的抑制作用具有异质性。这一抑制作用随行业竞争程度的下降而增强,且主要表现在上游行业和中东部地区,对中下游行业及西部地区的影响不显著。第四,国有僵尸企业阻碍了行业资源配置效率的提升,而外部监管通过抑制国有僵尸企业的形成改善了行业资源配置效率。此外,通过分解资源再配置效应发现,外部监管主要通过作用于国有僵尸企业改善企业间的资源再配置效应,而对进入效应和退出效应无显著影响。

可以说,索尔的故事完全契合了格拉斯哥小说的传统:现实主义的艺术手法与颓败、绝望的氛围和主题。然而,如果仅仅停留在这里,《兰纳克》很快就会泯然于其它格拉斯哥小说中。长久以来,格拉斯哥小说一直维持着相同的面貌,即通过夸大或扭曲社会现实,加上“精心挑选”的闹剧情节来吸引读者。公认改变这种沉闷状态的是《兰纳克》的出现。它既遵循了格拉斯哥小说的传统,又跳出了传统的创作格局,在后现代主义的框架内书写格拉斯哥。

本文的研究结论具有一定的政策含义。首先,国资委在监管过程中应设置多种指标(如生产率、创新能力等)来考察企业的经营绩效,仅以“做大”“做强”为指标考核国有企业或将造成产能过剩问题,不利于僵尸企业出清。在国有企业改革进程中,政府应进一步促进政企分家并向银行释放足够有效的信号,以在一定程度上增加银行给国有僵尸企业优惠贷款中的不确定性,从而减少银行对僵尸企业的信贷资助。其次,国家应继续在国有企业改革中稳步推进符合条件的国有企业改制,并在此过程中加大监管力度,以提高改制的效率和效益,减少国有资产的无谓流失,通过市场方式与非市场方式相结合促进僵尸企业出清。最后,处置僵尸企业尤其是国有僵尸企业刻不容缓,对不同类型的僵尸企业应分类处置,以释放经济社会资源,加速资源流向高效率企业,优化资源配置,焕发市场经济活力,助力供给侧结构性改革。

[1] 聂辉华, 江艇, 张雨潇, 方明月. 我国僵尸企业的现状、原因与对策[J]. 宏观经济管理, 2016, (9): 63-68.

[2]Peek J., Rosengren E. S. Unnatural Selection: Perverse Incentives and the Misallocation of Credit in Japan[J]. American Economic Review, 2005, 95(4): 1144-1166.

[3]Ahearne A. G., Shinada N. Zombie Firms and Economic Stagnation in Japan[J]. International Economics and Economic Policy, 2005, 2(4): 363-381.

[4]Shen G., Chen B. Zombie Firms and Over-capacity in Chinese Manufacturing[J]. China Economic Review, 2017, No. 44, pp. 327-342.

[5]Andrews D., Petroulakis F. Breaking the Shackles: Zombie Firms, Weak Banks and Depressed Restructuring in Europe[R]. European Central Bank, 2019.

[6]谭语嫣, 谭之博, 黄益平, 胡永泰. 僵尸企业的投资挤出效应: 基于中国工业企业的证据[J]. 经济研究, 2017, (5): 175-188.

[7]中国社会科学院工业经济研究所课题组, 黄群慧, 黄速建. 论新时期全面深化国有经济改革重大任务[J]. 中国工业经济, 2014, (9): 5-24.

[8]盛丹, 刘灿雷. 外部监管能够改善国企经营绩效与改制成效吗?[J]. 经济研究, 2016, (10): 97-111.

[9]Fukuda S. I., Nakamura J. I. Why Did ‘Zombie’ Firms Recover in Japan?[J]. World Economy, 2011, 34(7): 1124-1137.

[10]蒋灵多, 陆毅. 最低工资标准能否抑制新僵尸企业的形成[J]. 中国工业经济, 2017, (11): 118-136.

[11]Borio C. E. V., Hofmann B. Is Monetary Policy Less Effective When Interest Rates are Persistently Low?[Z]. Social Science Electronic Publishing, 2017.

[12]蒋灵多, 陆毅, 陈勇兵. 市场机制是否有利于僵尸企业处置: 以外资管制放松为例[J]. 世界经济, 2018, (9): 121-145.

[13]卢树立, 何振. 金融市场扭曲对僵尸企业形成的影响——基于微观企业数据的实证研究[J]. 国际金融研究, 2019, (9): 87-96.

[14]范子英, 王倩. 转移支付的公共池效应、补贴与僵尸企业[J]. 世界经济, 2019, (7): 120-144.

[15]黄雨秀. 政府管制与僵尸企业[D]. 南昌: 江西财经大学硕士学位论文, 2019.

[16]方明月, 孙鲲鹏. 国企混合所有制能治疗僵尸企业吗?——一个混合所有制类啄序逻辑[J]. 金融研究, 2019, (1): 91-110.

[17]刘灿雷, 王若兰, 王永进. 国企监管模式改革的创新驱动效应[J]. 世界经济, 2020, (11): 102-126.

[18]聂辉华, 贾瑞雪. 中国制造业企业生产率与资源误置[J]. 世界经济, 2011, (7): 27-42.

[19]Caballero R. J., Hoshi T., Kashyap A. K. Zombie Lending and Depressed Restructuring in Japan[J]. American Economic Review, 2008, 98(5): 1943-1977.

[20]宋立刚, 姚洋. 改制对企业绩效的影响[J]. 中国社会科学, 2005, (2): 17-31.

[21]李楠, 乔榛. 国有企业改制政策效果的实证分析——基于双重差分模型的估计[J]. 数量经济技术经济研究, 2010, (2): 3-21.

[22]王永钦, 李蔚, 戴芸. 僵尸企业如何影响了企业创新?——来自中国工业企业的证据[J]. 经济研究, 2018, (11): 99-114.

[23]Brandt L., Biesebroeck J. V., Zhang Y. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J]. Journal of Development Economics, 2012, 97(2): 339-351.

[24]Lu Y., Yu L. Trade Liberalization and Markup Dispersion: Evidence from China’s WTO Accession[J]. American Economic Journal: Applied Economics, 2015, 7(4): 221-253.

[25]Li P., Lu Y., Wang J. Does Flattening Government Improve Economic Performance? Evidence from China[J]. Journal of Development Economics, 2016, No. 123, pp. 18-37.

[26]Nakamura J. Evolution and Recovery of Zombie Firms: Japan’s Experience. In: Japanese Firms during the Lost Two Decades[M]. Springer Briefs in Economics, 2017.

[27]Bai C. E., Lu J., Tao Z. How Does Privatization Work in China?[J]. Journal of Comparative Economics, 2009, 37(3): 453-470.

[28]王海成, 许和连, 邵小快. 国有企业改制是否会[J]. 世界经济, 2019, (3): 94-117.

[29]Kwon H. U., Narita F., Narita M. Resource Reallocation and Zombie Lending in Japan in the 1990s[J]. Review of Economic Dynamics, 2015, 18(4): 709-732.

[30]Hsieh C. T., Klenow P. J. Misallocation and Manufacturing TFP in China and India[J]. The Quarterly Journal of Economics, 2009, 124(4): 1403-1448.

[31]杨光, 孙浦阳, 龚刚. 经济波动、成本约束与资源配置[J]. 经济研究, 2015, (2): 47-60.

[32]Griliches Z., Regev H. Firm Productivity in Israeli Industry 1979—1988[J]. Journal of Econometrics, 1995, 65(1): 175-203.