浅谈离职后福利下的设定受益计划

2022-03-17孙彩萍

孙彩萍

摘要:不论是对理论研究人员,还是实务工作者,离职后福利下的设定受益计划比较晦涩难懂,尤其是存在计划资产时,如何进行账务处理。文章研究了《企业会计准则第9号——职工薪酬》和《国际会计准则第19——职工福利》中关于设定受益计划净负债和净资产。结合对准则的理解,以案例的形式展示出相关的账务处理,为理论学习和实务处理提供参考。

关键词:计划资产;资产上限影响;计划资产回报

一、引言

2014年财政部颁布的《企业会计准则第9号——职工薪酬》中,将离职后福利纳入职工薪酬核算的范围。离职后福利,是企业为了取得职工的服务,在职工退休后或解除劳动关系后,向其提供相应的福利。设定受益计划是离职后福利的一种类型,向职工提供约定的福利,因此是由企业承担着精算风险和投资风险。对于设定受益计划义务现值的核算及在职工服务期间的分配,计算虽然复杂,但指南给出了应用案例,理解起来相对容易,因此本文对于设定受益计划义务的分析和核算就不再赘述。而对于计划资产,以及计划资产涉及到的计划资产回报,资产上限影响的变动等,准则上的条文比较晦涩,指南上的应用案例单一不连贯,因此本文旨在通过一个完整连贯的案例对计划资产相关的核算过程和内容进行解读,把计划资产搞清楚、弄明白。

二、理论依据

《企业会计准则第9号——职工薪酬》第十三条(二)设定受益计划存在资产的,企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。

第一,如果设定受益计划不存在资产,那么该项设定受益计划只需要确认相关义务,即确认为设定受益计划净负债,这种情形核算是最为简单的,只需要核算相关义务即可。

第二,如果设定受益计划存在资产,当设定受益计划义务现值大于设定受益计划资产公允价值时,应将两者差额确认为一项设定受益计划净负债,这种情形下,除了需要核算相关的义务,还需要核算计划资产的利息收益和计划资产回报。

第三,如果设定受益计划存在资产,当设定受益计划义务现值小于设定受益资产公允价值时,差额应确认为一项设定受益计划净资产。但在计量该项净资产时,金额为设定受益计划盈余与资产上限的较低者,因为净资产在计量时,依据谨慎性的原则,不得高估。因此,当资产上限>设定受益计划盈余时,设定受益计划净资产=设定受益计划盈余;当资产上限<设定受益计划盈余时,将设定受益计划净资产调整至资产上限,即设定受益计划净资产=资产上限。国际会计准则(IAS19)这对这点的表述如下:The net defined benefit liability(asset)is the deficit or surplus, adjusted for any effect of limiting a net defined benefit asset to the asset ceiling。这种情形下,核算最为复杂,所以接下来案例分析也主要针对这种情形开展。

存在计划资产的情况下,设定受益计划资产可能会涉及如下处理:

确认当期提存/支付金额;

确认计划资产的利息收益;

重新计量——计划资产回报。计划资产采用公允价值计量,所以期末应当将计划资产调整至最新的公允价值;

确认资产上限影响的利息:资产上限影响的利息是期初资产上限的影响和折现率的乘积,在年度报告期间开始时,就应当确定期初资产上限的影响和折现率;

重新计量——资产上限影响的变动。如果资产上限>设定受益计划盈余,期末资产上限影响的总变动为0;如果资产上限<设定受益计划盈余,期末资产上限影响的总变动=资产上限-设定受益计划盈余,当期应确认的资产上限影响的变动=期末资产上限影响的总变动-上期末资产上限影响的总变动-资产上限影响的利息。

三、案例分析

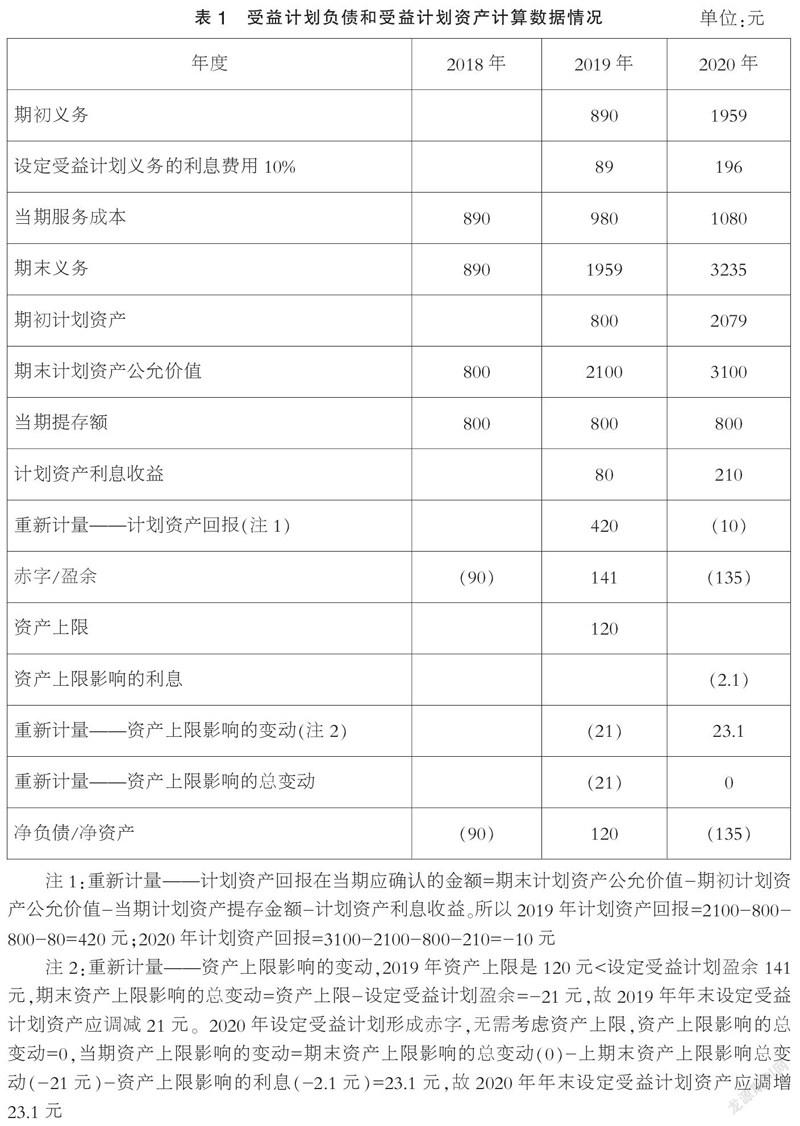

【案例】2018年1月1日,甲公司与其管理人员约定,建立了一项福利计划,为其提供退休补贴,即从退休时开始直至死亡,每年向其支付退休补贴,于当日开始实施。已知该项福利计划为设定受益计划,企业考虑了死亡率和退休补贴的增长率等因素后,首先将退休补贴按照一定的折现率折现到退休时点,计算出退休时点设定受益义务现值,然后采用预计累计福利单位法管理人员的服务期间对其进行分配,假设2018年,2019年,2020年分别确认的当期服务成本为890万元,980万元,1080元。企业每年年末向独立的基金缴存800元作为计划资产,年折现率为10%,2018年,2019年,2020年年末计划资产的公允价值分别为800元,2100元,3100元。2019年资产上限为120元。在不考虑其他因素的情况下,设定受益计划负债和设定受益计划资产计算数据情况如表1所示。

四、账务处理

通过上述案例分析,设定受益计划资产涉及相关会计处理的步骤处理如下,

2018年设定受益计划资产相关账务处理:

1. 确认当期提存金额

借:设定受益计划资产 800

贷:银行存款 800

2019年設定受益计划资产相关账务处理:

2. 确认当期提存金额

借:设定受益计划资产 800

贷:银行存款 800

3. 确认计划资产利息收益

借:设定受益计划资产 80

贷:财务费用 80

4. 重新计量-计划资产回报

借:设定受益计划资产 420

贷:其他综合收益 420

5. 重新计量-资产上限影响的变动

借:其他综合收益 21

贷:设定受益计划资产 21

2020年設定受益计划资产相关账务处理:

1. 确认当期提存金额

借:设定受益计划资产 800

贷:银行存款 800

2. 确认计划资产利息收益

借:设定受益计划资产 210

贷:财务费用 210

3. 重新计量-计划资产回报

借:其他综合收益 10

贷:设定受益计划资产 10

4. 资产上限影响的利息

借:财务费用 2.1

贷:设定受益计划资产 2.1

5. 重新计量-资产上限影响的变动

借:设定受益计划资产 23.1

贷:其他综合收益 23.1

五、结语

以前职工福利结构较为单一,实务处理问题较少。但是重视人才的发展深入人心,企业逐渐加大对职工福利的投入,形式多变的职工福利对理论研究和实务工作人员提出了挑战。虽然目前计划资产在国内企业中的应用不是很广泛,但还是应该对相关的理论知识有所了解以应对各种形式的挑战。希望通过对准则条文的解读,辅以完整连贯的案例,帮助大家理解设定受益计划中的计划资产。

参考文献:

中国注册会计师协会.会计[M].北京:中国财政经济出版社,2020.

(作者单位:上海高顿教育有限公司)

1963501705341